كيف يمكن لتأثيرات الشبكة في العملات المشفرة أن تصبح فخاً في التقييم؟

الكاتب: Santiago Roel Santos

الترجمة: AididiaoJP، Foresight News

العنوان الأصلي: "إفلاس" قانون Metcalfe: لماذا يتم المبالغة في تقدير العملات المشفرة؟

مأزق تأثير الشبكة في العملات المشفرةأثار رأيي السابق حول "تداول العملات المشفرة بأسعار تتجاوز أساسياتها بكثير" جدلاً واسعاً. لم تكن أقوى الأصوات المعارضة موجهة ضد حجم الاستخدام أو الرسوم، بل كانت نابعة من اختلاف في المفاهيم:

-

"العملات المشفرة ليست عملاً تجارياً"

-

"البلوكشين يتبع قانون Metcalfe"

-

"القيمة الأساسية تكمن في تأثير الشبكة"

بصفتي شاهدًا على صعود Facebook وTwitter وInstagram، أدرك تمامًا أن منتجات الإنترنت المبكرة واجهت أيضًا صعوبات في التقييم. لكن القاعدة أصبحت واضحة تدريجياً: مع انضمام المزيد من الأصدقاء إلى الشبكة الاجتماعية، ارتفعت قيمة المنتج بشكل انفجاري. زاد الاحتفاظ بالمستخدمين، وتعزز التفاعل، وكان تأثير العجلة الدوارة واضحًا في التجربة.

هذا هو التجسيد الحقيقي لتأثير الشبكة.

إذا كان الرأي هو "يجب تقييم العملات المشفرة من منظور الشبكة وليس الشركة"، فلنقم بتحليل أعمق.

بعد التعمق، ظهر سؤال لا يمكن تجاهله: قانون Metcalfe لا يدعم فقط التقييمات الحالية، بل يكشف أيضًا عن هشاشته.

سوء فهم "تأثير الشبكة"

ما يسمى بـ "تأثير الشبكة" في مجال العملات المشفرة هو في الغالب تأثير سلبي:

-

نمو المستخدمين يؤدي إلى تدهور التجربة

-

ارتفاع رسوم المعاملات بشكل حاد

-

تفاقم ازدحام الشبكة

المشكلة الأعمق تكمن في:

-

الطبيعة المفتوحة المصدر تؤدي إلى فقدان المطورين

-

السيولة تسعى وراء الربح

-

ينتقل المستخدمون بين الشبكات حسب الحوافز

-

تبدل المؤسسات بين المنصات بناءً على المصالح قصيرة الأجل

لم تعمل أي شبكة ناجحة بهذه الطريقة من قبل، فعندما أضاف Facebook عشرات الملايين من المستخدمين لم تتدهور التجربة أبداً.

لكن البلوكشينات الجديدة حلت مشكلة السعة

هذا خفف بالفعل من الازدحام، لكنه لم يحل جوهر مشكلة تأثير الشبكة. زيادة السعة تزيل الاحتكاك فقط، لكنها لا تخلق قيمة مركبة.

التناقض الأساسي لا يزال قائماً:

-

قد تفقد السيولة

-

قد ينتقل المطورون

-

قد يغادر المستخدمون

-

يمكن تفرع الكود

-

ضعف القدرة على التقاط القيمة

التوسعة تعزز القابلية للاستخدام، لكنها لا تضمن الاستمرارية.

الحقيقة التي تكشفها الرسوم

إذا كانت بلوكشينات L1 تتمتع حقًا بتأثير الشبكة، كان يجب أن تلتقط معظم القيمة مثل iOS أو Android أو Facebook أو Visa. لكن الواقع هو:

-

L1 تمثل 90% من إجمالي القيمة السوقية

-

حصة الرسوم انخفضت من 60% إلى 12%

-

DeFi يساهم بـ 73% من الرسوم

-

لكن حصته من التقييم أقل من 10%

لا يزال السوق يسعر وفقًا لـ "نظرية البروتوكول السمين"، لكن البيانات تشير إلى عكس ذلك: L1 مبالغ في تقديرها، والتطبيقات أقل من قيمتها، وستتجمع القيمة النهائية في طبقة تجميع المستخدمين.

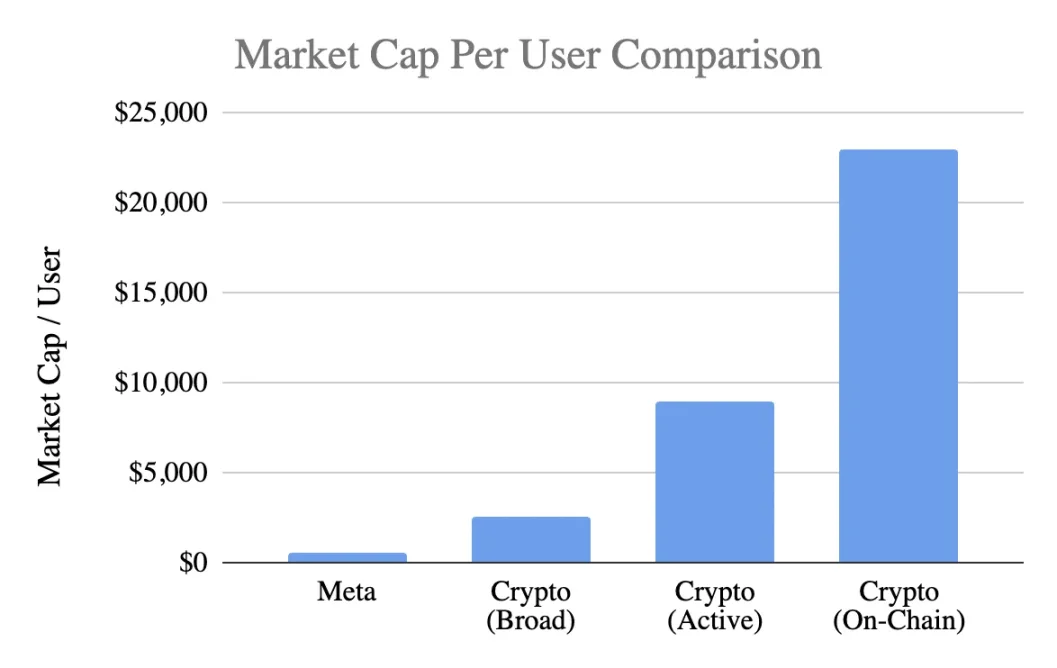

مقارنة تقييم المستخدمين

باستخدام مؤشرات عامة، القيمة السوقية لكل مستخدم:

Meta (Facebook)

-

3.1 مليار مستخدم نشط شهرياً

-

قيمة سوقية 1.5 تريليون دولار

-

قيمة كل مستخدم 400-500 دولار

العملات المشفرة (باستثناء bitcoin)

-

قيمة سوقية 1 تريليون دولار

-

400 مليون مستخدم عام → 2,500 دولار / مستخدم

-

100 مليون مستخدم نشط → 9,000 دولار / مستخدم

-

40 مليون مستخدم على السلسلة → 23,000 دولار / مستخدم

مستوى التقييم يصل إلى:

-

تقدير متفائل: علاوة 5 أضعاف

-

وفقًا لمعايير صارمة: علاوة 20 ضعف

-

بحساب النشاط الحقيقي على السلسلة: علاوة 50 ضعف

بينما تعتبر Meta أكثر محركات تحقيق الدخل كفاءة في مجال التكنولوجيا الاستهلاكية.

تحليل حول مرحلة التطور

الحجة القائلة بأن "Facebook كان كذلك في بداياته" قابلة للنقاش. رغم أن Facebook كان يفتقر للإيرادات في بداياته، إلا أن منتجه كان قد بنى:

-

عادات الاستخدام اليومي

-

روابط اجتماعية

-

هوية شخصية

-

انتماء مجتمعي

-

زيادة القيمة مع نمو المستخدمين

أما المنتج الأساسي للعملات المشفرة فلا يزال المضاربة، مما يؤدي إلى:

-

تدفق المستخدمين بسرعة

-

تسربهم بشكل أسرع

-

نقص الالتصاق

-

عدم تكوين عادات

-

عدم تحسن التجربة مع التوسع

ما لم تصبح العملات المشفرة "بنية تحتية غير مرئية" وخدمة أساسية لا يشعر بها المستخدم، فلن يتم تعزيز تأثير الشبكة ذاتياً.

هذه ليست مشكلة نضج، بل مشكلة جوهرية في المنتج.

سوء استخدام قانون Metcalfe

القانون الذي يصف القيمة ≈ n² جميل بلا شك، لكنه يفترض افتراضات منحرفة:

-

يجب أن يكون هناك تفاعل عميق بين المستخدمين (نادراً ما يحدث فعلياً)

-

يجب أن تكون الشبكة لزجة (غالباً ما تفتقر لذلك)

-

يجب أن تتجمع القيمة للأعلى (لكنها تتشتت فعلياً)

-

يجب أن تكون هناك تكلفة تحويل (منخفضة جداً فعلياً)

-

يجب أن يبني الحجم خندقاً دفاعياً (لم يظهر بعد)

معظم العملات المشفرة لا تحقق هذه الشروط.

دلالة قيمة k المتغيرة الرئيسية

في نموذج V=k·n²، تمثل قيمة k:

-

كفاءة تحقيق الدخل

-

مستوى الثقة

-

عمق المشاركة

-

قدرة الاحتفاظ

-

تكلفة التحويل

-

نضج النظام البيئي

تتراوح قيمة k في Facebook وTencent بين 10⁻⁹ و10⁻⁷، بسبب ضخامة حجم الشبكة.

تقدير قيمة k للعملات المشفرة (حسب قيمة سوقية 1 تريليون دولار):

-

400 مليون مستخدم → k≈10⁻⁶

-

100 مليون مستخدم → k≈10⁻⁵

-

40 مليون مستخدم → k≈10⁻⁴

هذا يعني أن السوق يفترض أن قيمة كل مستخدم للعملات المشفرة تتجاوز بكثير مستخدم Facebook، رغم أن معدلات الاحتفاظ وتحقيق الدخل والالتصاق أقل بكثير. لم يعد هذا تفاؤلاً مبكراً، بل هو استنزاف مفرط للمستقبل.

الوضع الحقيقي لتأثير الشبكة

العملات المشفرة تمتلك فعلياً:

-

تأثير شبكة ثنائي الجانب (مستخدمون ↔ مطورون ↔ سيولة)

-

تأثير المنصة (معايير، أدوات، قابلية التركيب)

هذه التأثيرات موجودة لكنها هشة: يسهل تفرعها، وتتراكم ببطء، ولم تصل بعد إلى تأثير العجلة الدوارة من الدرجة n² كما في Facebook أو WeChat أو Visa.

نظرة عقلانية لمستقبل العملات المشفرة

رؤية "بناء الإنترنت على الشبكات المشفرة" مغرية بالفعل، لكن يجب توضيح:

-

قد يتحقق هذا المستقبل

-

لكنه لم يأت بعد، ولم تعكس النماذج الاقتصادية الحالية ذلك

التوزيع الحالي للقيمة يظهر:

-

تتدفق الرسوم إلى طبقة التطبيقات وليس L1

-

يسيطر على المستخدمين البورصات والمحافظ

-

تستحوذ MEV على فائض القيمة

-

التفرعات تضعف الحواجز التنافسية

-

يصعب على L1 تثبيت القيمة المضافة

تنتقل القيمة من الطبقة الأساسية إلى طبقة التطبيقات ثم إلى طبقة تجميع المستخدمين، وهذا مفيد للمستخدمين، لكن لا ينبغي دفع علاوة مستقبلية مبالغ فيها لذلك.

خصائص تأثير الشبكة الناضجة

يجب أن تظهر الشبكة الصحية:

-

سيولة مستقرة

-

تركيز النظام البيئي للمطورين

-

تحسن التقاط الرسوم في الطبقة الأساسية

-

احتفاظ مستمر بالمستخدمين المؤسسيين

-

نمو معدل الاحتفاظ عبر الدورات

-

قابلية التركيب تحمي من التفرعات

حالياً بدأت Ethereum تظهر هذه الملامح، وSolana تستعد للانطلاق، بينما لا تزال معظم الشبكات العامة بعيدة جداً.

الخلاصة: تقييم بناءً على منطق تأثير الشبكة

إذا كان مستخدمو العملات المشفرة:

-

أقل التصاقاً

-

أصعب في تحقيق الدخل

-

أعلى في معدل التسرب

فيجب أن تكون قيمة كل مستخدم أقل من مستخدم Facebook، وليس أعلى بـ 5-50 ضعفاً. التقييم الحالي استنزف تأثير الشبكة الذي لم يتكون بعد، ويسعر السوق كما لو أن التأثير القوي موجود بالفعل، بينما الواقع غير ذلك، على الأقل حتى الآن.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

ما هي الأهداف التي يركز عليها الدببة في وول ستريت؟ Goldman Sachs يكشف عن خطوط البيع المكشوفة في ظل موجة الذكاء الاصطناعي

تشير البيانات إلى أن مستوى البيع على المكشوف في الأسهم الأمريكية قد ارتفع إلى أعلى مستوى له في خمس سنوات، لكن رؤوس الأموال لم تتجرأ على تحدي عمالقة الذكاء الاصطناعي بشكل مباشر، بل توجهت للبحث عن "المستفيدين المزيفين" الذين استفادوا من مفهوم الذكاء الاصطناعي دون امتلاكهم قدرات تنافسية أساسية.

Aethir ترسخ مكانتها القيادية في مجال DePIN من خلال نمو على مستوى المؤسسات: نموذج جديد للبنية التحتية للحوسبة مدفوع بالإيرادات الحقيقية

في ظل استمرار الطلب العالمي المتزايد على البنية التحتية للذكاء الاصطناعي، بدأت أنظمة الحوسبة السحابية المركزية التقليدية تكشف عن حدودها من حيث السعة والكفاءة. ومع الانتشار السريع لتدريب النماذج الكبيرة، واستدلال الذكاء الاصطناعي، وتطبيقات الوكلاء الذكية، تتحول وحدات معالجة الرسوميات (GPU) من "موارد حسابية" إلى "أصول بنية تحتية استراتيجية". في ظل هذا التحول الهيكلي في السوق، قامت Aethir، من خلال نموذج الشبكة الفعلية للبنية التحتية اللامركزية (DePIN)، ببناء أكبر شبكة حوسبة GPU على مستوى المؤسسات من حيث الحجم وأكثرها تقدماً تجارياً في القطاع، مما عزز مكانتها الرائدة بسرعة في الصناعة. اختراق تجاري لبنية تحتية حسابية على نطاق واسع: حتى الآن، نشرت Aethir أكثر من 435,000 حاوية GPU على مستوى المؤسسات حول العالم، تغطي أحدث معمارية أجهزة NVIDIA مثل H100 و H200 و B200 و B300، وقدمت للعملاء من المؤسسات أكثر من 1.4 مليار ساعة من خدمات الحوسبة الفعلية. فقط في الربع الثالث من عام 2025، حققت Aethir إيرادات بلغت 39.8 مليون دولار أمريكي، مما دفع الدخل السنوي المتكرر (ARR) للمنصة لتجاوز 147 مليون دولار أمريكي. ويأتي نمو Aethir من طلبات حقيقية على مستوى المؤسسات، تشمل خدمات استدلال الذكاء الاصطناعي، وتدريب النماذج، ومنصات AI Agent الضخمة، بالإضافة إلى أحمال العمل الإنتاجية من ناشري الألعاب العالميين. تعكس هذه البنية الإيرادية الظهور الأول لنموذج DePIN في هذا المضمار.

تحليل أسعار العملات الرقمية 11-25: BITCOIN: BTC، ETHEREUM: ETH، SOLANA: SOL، RIPPLE: XRP، CELESTIA: TIA

هل قامت BlackRock ببيع كميات ضخمة من Bitcoin؟ الحقيقة، المخاطر والتحليل الكامل لاتجاه BTC حتى نهاية عام 2025