تنسيق وتجميع: TechFlow

الضيف: Matthew Sigel، مدير محفظة VanEck Onchain Economy ETF ($NODE)

المقدم: Anthony Pompliano

مصدر البودكاست: Anthony Pompliano

العنوان الأصلي: Is It Time To Buy Bitcoin Now?

تاريخ البث: 25 نوفمبر 2025

ملخص النقاط الرئيسية

Matthew Sigel هو مدير محفظة VanEck Onchain Economy ETF ($NODE)، والذي يُعتبر أحد أكثر المنتجات المؤسسية تطوراً في نظام الكريبتو. في هذه المقابلة، ناقشنا كيف تقوم المؤسسات بتقييم البيتكوين، من هيكل السوق، ومشاعر المستثمرين، إلى العوامل التي تدفع تحركات الأسعار الأخيرة. قدم Matthew ثلاثة مؤشرات رئيسية يستخدمها لتوقع اتجاه البيتكوين، وشارك استراتيجيته للشراء أثناء تقلبات السوق، بالإضافة إلى النقاط التي يركز عليها عند متابعة أسهم الشركات المدرجة المرتبطة بالكريبتو. كما ناقشت هذه الحلقة النظام البيئي للأصول الرقمية بشكل أوسع، بما في ذلك منصات العقود الذكية، والعملات المستقرة، والمجالات التي يراها الأكثر وعداً على المدى الطويل.

هنا أيضاً ملخص سريع للبودكاست في صورة واحدة لمساعدتك على فهم الفكرة العامة بسرعة.

ملخص لأبرز الآراء

-

شركات تعدين البيتكوين تتحول إلى شركات ذكاء اصطناعي.

-

التقلب هو أحد أكبر التحديات في مجال الكريبتو.

-

عادةً ما يقيم Matthew Sigel أداء سوق البيتكوين من ثلاثة زوايا. الأولى هي السيولة العالمية، حيث يوجد ارتباط سلبي مستمر بين البيتكوين ومؤشر الدولار الأمريكي (DXY)؛ الزاوية الثانية هي مستوى الرافعة المالية في نظام الكريبتو، حيث انخفضت مستويات الرافعة المالية بشكل ملحوظ مؤخراً، وتراجعت معدلات التمويل بشكل كبير؛ الزاوية الثالثة هي النشاط على السلسلة، والذي يظهر حالياً ضعفاً ملحوظاً وحالة غير متفائلة.

-

الدعم بالقرب من 78,000 و70,000 دولار هو فرصة دخول جيدة.

-

عادةً ما أختار أسلوب الاستثمار الدوري، مثل الاستثمار بمبلغ ثابت عند مستوى سعري معين، أو الاستثمار كل يومين.

-

أسلوبي الاستثماري هو مراكز صغيرة، وتنويع عالي، مع الاستفادة من استراتيجية "الشراء عند الانخفاض والبيع عند الارتفاع". حتى الآن، أثبتت هذه الاستراتيجية فعاليتها.

-

بمجرد اتخاذ قرار الشراء، لا داعي للاستثمار دفعة واحدة، بل يتم بناء المراكز تدريجياً لمواجهة تقلبات السوق بشكل أكثر عقلانية.

-

السوق مشبع بشكل مفرط، ومعدل التضخم في العملات البديلة لا يزال مرتفعاً. باستثناء الطابع المضاربي، لم تجد هذه العملات بعد توافقاً حقيقياً بين المنتج والسوق.

-

Solana أظهرت أداءً ممتازاً في بناء نظام بيئي متعدد القطاعات.

-

سياسة ترامب لإلغاء التنظيم أثرت سلباً على العملات البديلة، لأن خاصية اللامركزية ضعفت في ظل البيئة التنظيمية الجديدة.

كيف تنظر المؤسسات حالياً إلى البيتكوين

Anthony Pompliano: اليوم معنا Matthew Sigel، مدير محفظة Van Eck Onchain Economy ETF ($NODE).

أعتقد أنه يمكننا البدء بسؤال مهم: كيف تنظر المؤسسات حالياً إلى البيتكوين؟ إشارات السوق معقدة للغاية، فهناك بيانات إيجابية وسلبية، أداء السعر ضعيف، ومشاعر المستثمرين منخفضة. كيف تنظر Van Eck والمؤسسات الأخرى عادةً إلى البيتكوين وتخصيص الأصول؟

Matthew Sigel:

من حيث اهتمام المستثمرين، أعتقد أن المؤسسات لا تزال تركز بشكل كبير على البيتكوين. لا نزال نتلقى الكثير من الطلبات حول المحتوى التعليمي، ونصائح بناء المحافظ، وطلبات التخصيص الصغيرة. ومع ذلك، شهد سعر البيتكوين تراجعاً بأكثر من 30%، كما انخفض حجم التداول لبعض منتجاتنا المدرجة. هذا يشير إلى أنه رغم الاهتمام البحثي العالي، إلا أن هناك تردداً في التنفيذ الفعلي للصفقات.

Anthony Pompliano: إذاً، عند تحليل هذه البيانات، كيف تميز بين البيانات الإيجابية والسلبية؟

Matthew Sigel:

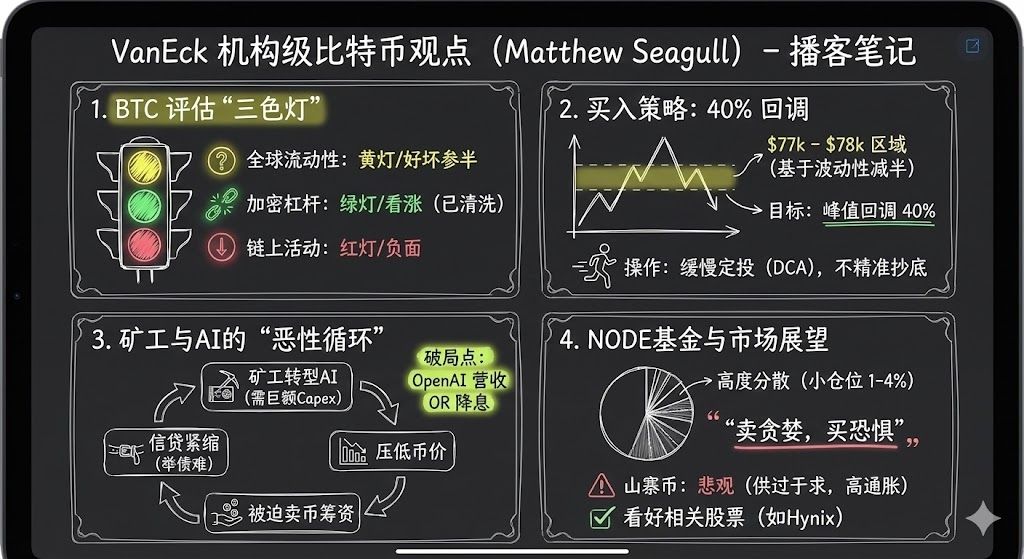

عادةً ما نقيم أداء سوق البيتكوين من ثلاثة زوايا.

الأولى هي السيولة العالمية. البيتكوين لديه ارتباط سلبي مستمر معمؤشر الدولار الأمريكي (DXY)، لذا فإن شهية المخاطرة العالمية، والرفع المالي وإلغاء الرفع المالي لها تأثير كبير على البيتكوين، خاصة منذ جائحة كوفيد. هذا الاتجاه الكلي له تأثير أكبر بكثير على البيتكوين مقارنة بالمراحل السابقة. ولسوء الحظ، فإن عمال مناجم البيتكوين في قلب هذه العملية. مؤخراً، وبسبب تشديد شروط الائتمان، وجمع شركات ضخمة مثل Oracle لديون ضخمة لتطوير قدراتها في الذكاء الاصطناعي، اضطر عمال مناجم البيتكوين لتعديل عملياتهم للاستفادة من الفرص السوقية. يتطلب هذا إنفاقاً رأسمالياً كبيراً، وغالباً ما يعتمد على تمويل الديون أو حقوق الملكية أو بيع البيتكوين لجمع الأموال. حتى أكتوبر، كان عمال المناجم يبيعون البيتكوين بنشاط لدعم هذه البنية التحتية. أدى ذلك إلى حلقة مفرغة: تشديد شروط الائتمان لا يؤثر فقط على قدرة عمال المناجم على التمويل، بل يضغط أيضاً على سعر البيتكوين. لذا، من منظور السيولة العالمية، الأدلة مختلطة، فهناك دعم مالي، لكن آفاق السوق أصبحت أكثر غموضاً.

الزاوية الثانية هي مستوى الرافعة المالية في نظام الكريبتو. أرى أن هذا مؤشر إيجابي. في منتصف أكتوبر، شهدنا تصفية في السوق أدت إلى انخفاض مستويات الرافعة المالية بشكل ملحوظ، وتراجعت معدلات التمويل بشكل كبير. خلال الـ12 ساعة الماضية، بلغ حجم التصفية في السوق حوالي 1.7 مليار دولار. هذا يشير إلى أن مشاعر الرافعة المالية في السوق قد ضعفت بشكل ملحوظ، وأعتبر ذلك إشارة صعودية.

الزاوية الثالثة هي النشاط على السلسلة. عادةً ما نركز على بعض البيانات مثل رسوم المعاملات، وعدد العناوين النشطة، وتكرار المعاملات. من هذه البيانات، يظهر النشاط على السلسلة حالياً ضعفاً ملحوظاً وحالة غير متفائلة.

كيف يتم تقييم المؤشرات في الوقت الفعلي ومستويات أسعار البيتكوين الرئيسية

Anthony Pompliano: إذاً، كيف تقيم سوق البيتكوين؟ تحدثنا عن أن السيولة العالمية "إشارة صفراء"، والرافعة المالية في نظام الكريبتو "إشارة خضراء"، بينما النشاط على السلسلة "إشارة حمراء". من الواضح أن هذه إشارات مختلطة. كيف توازن بين هذه العوامل؟ من بين هذه الثلاثة، أيها تفضل التركيز عليه؟ وعندما تظهر هذه الإشارات معاً، كيف تعدل استراتيجيتك؟

Matthew Sigel:

أعتقد أن هذا يعتمد إلى حد كبير على أسلوب الاستثمار الشخصي. كما ذكرت سابقاً، انخفض حجم التداول في السوق حالياً، مما يشير إلى تردد المستثمرين في التنفيذ الفعلي. على سبيل المثال، في ETF الذي أديره، قبل أسبوعين أو ثلاثة، قمت ببيع 15% من مراكز تعدين البيتكوين. كان ذلك لأننا لاحظنا تراجع التفاؤل في السوق، مع تشديد بيئة الائتمان. عمال مناجم البيتكوين يساهمون بشكل كبير في عوائدنا، لذا كان من الحكمة تقليل المخاطر مع نهاية العام. حتى الآن، لم نعد نشر هذه الأموال، لكنني أراقب عدة مستويات رئيسية لسعر البيتكوين.

أحد المستويات الرئيسية هو 78,000 دولار، وهو ما يعادل انخفاضاً بنسبة 40% من الذروة. في الدورة السابقة، شهد البيتكوين انخفاضاً بنسبة 80%. منذ ذلك الحين، انخفض تقلب السعر إلى النصف تقريباً. إذا انخفض التقلب للنصف، أعتقد أن نطاق التصحيح السعري قد ينخفض للنصف أيضاً، لذا فإن انخفاض 40% يمثل فرصة مخاطرة/عائد معقولة. بالإضافة إلى ذلك، يمكن لمستوى 78,000 دولار أن يخترق دعم 69,000 دولار الذي تشكل بعد الانتخابات. شهدنا تقلبات عند مستوى 70,000 دولار في يوم الانتخابات، وتم اختبار هذا المستوى مرة أخرى في أبريل من هذا العام. لذا، هناك دعم تقني قوي هنا.

إذا انخفض السعر أكثر، هناك مستوى آخر يستحق المتابعة وهو 55,000 دولار، وهو موقع المتوسط المتحرك لـ200 أسبوع. إذا حدثت ظروف متطرفة، مثل انخفاض بنسبة 80% مرة أخرى، قد يعود البيتكوين إلى حوالي 27,000 دولار، وهو نفس مستوى السعر عند تقديم BlackRock لطلب ETF البيتكوين. هذا السيناريو سيمحو جميع مكاسب ETF، لكنني أعتقد أن احتماليته منخفضة. بشكل عام، انخفاض 40% والدعم بالقرب من 70,000 دولار يمثلان فرصة دخول جيدة.

Anthony Pompliano: أفهم وجهة نظرك. كمستثمرين أفراد، يمكننا أن نكون أكثر مرونة في تحديد مستويات الأسعار، مثل 77,000 أو 80,000 دولار، وقد لا يكون الفرق كبيراً بالنسبة لنا، لكن المستثمرين المؤسسيين يواجهون المزيد من القيود عند نشر رأس المال، مثل إدارة المخاطر وإعادة التوازن، ولديهم أدوات بيانات وخبرة لا تتوفر للمستثمرين الأفراد.

كيف ترى الفرق بين الاستثمار عند 77,500 و80,000 دولار؟ هل يجب اتخاذ قرار سريع عند الاقتراب من الهدف بدلاً من انتظار سعر أقل؟ في ظل تقلب مشاعر السوق الحالية، كيف تنفذ استراتيجيتك الاستثمارية عملياً؟ مثلاً، عندما يكون السوق مليئاً بالجشع أو الخوف الشديد، وتقلبات سوق الأسهم منخفضة، لكن مؤشر VIX يصل إلى 28. في هذه الحالة، هل تدخل السوق مباشرة أم تلتزم بالانضباط من خلال تحديد أهداف سعرية وأوامر محددة؟

Matthew Sigel:

أسلوبي الشخصي يميل أكثر إلى التدرج. عادةً ما أختار أسلوبالاستثمار الدوري، مثل الاستثمار بمبلغ ثابت عند مستوى سعري معين، أو الاستثمار كل يومين. كمستثمر محترف، لدينا فريق تداول متخصص يمكنه المساعدة في إيجاد السيولة وتنفيذ الصفقات. هذه إحدى مزايا الاستثمار المؤسسي، حيث يمكننا اتباع نهج أكثر انضباطاً.

مع ذلك، لا أعتقد أن هناك طريقة صحيحة أو خاطئة مطلقة. الأهم هو اتخاذ قرارات حكيمة ومعقولة بناءً على المنطق الشخصي واحتياجات العملاء. بالنسبة لي، التدرج في بناء المراكز يناسبني أكثر.

لماذا أسهم الكريبتو المرتبطة بـ $NODE تتفوق في الأداء

Anthony Pompliano: دعنا نتحدث عن الأسهم المدرجة المرتبطة بالبيتكوين وصناعة الكريبتو. منتج ETF الخاص بكم $NODE حقق أداءً ممتازاً منذ إطلاقه، وأعلم أن نسبة ارتفاعه بين 28% و32%، متجاوزاً أداء البيتكوين.

عادةً ما يعتقد الكثيرون أن البيتكوين أو الأصول الرقمية نفسها يجب أن تتفوق على الأسهم المرتبطة بها، لكننا رأينا شيئاً مختلفاً في العام الماضي. حدثنا عن استراتيجية الأسهم العامة لـ $NODE، وكيفية تخصيص الأصول في هذه الشركات.

Matthew Sigel:

هذا صحيح. من وجهة نظر المستثمرين، سواء كانوا مؤسسات أو أفراد، يفضل الكثيرون الاستثمار في صناعة الكريبتو بشكل غير مباشر عبر الأسهم. ذلك لأن الإفصاح المالي للأسهم أكثر معيارية، ويمكنهم الاستثمار مباشرة من خلال حسابات الوساطة الخاصة بهم. من ملاحظتي، منذ الانتخابات، حدث تغيير كبير في الصناعة، حيث بدأت البنوك الاستثمارية في الاكتتاب لأصول مرتبطة بالكريبتو. لهذا السبب رأينا العديد من IPO وSPAC وإصدارات ثانوية في العام الماضي. كنا محظوظين في Van Eck، حيث عدلنا استراتيجيتنا بعد الانتخابات للتركيز على الاستثمار في أسهم الكريبتو. ووفقاً للنتائج، كانت هذه الاستراتيجية صحيحة. منذ إطلاق $NODE، انخفض سعر البيتكوين بنسبة 16%، بينما ارتفعت الأسهم المرتبطة بشكل ملحوظ. استطعنا تحديد التأثير العميق للذكاء الاصطناعي على عمال مناجم البيتكوين، وبنينا محفظة منخفضة التقلب نسبياً.

بالطبع، تعرضت محفظتنا لبعض التراجعات، لكن مقارنة بالمنتجات المنافسة في السوق، نجحنا في تقليل بعض المخاطر الهبوطية من خلال التحكم الصارم في حجم المراكز. في هذه الصناعة الناشئة، تواجه العديد من الشركات الصغيرة والشركات ذات الرافعة المالية العالية مخاطر تنفيذ وتشغيل. لا أرى ضرورة لتحمل مخاطر كبيرة، مثل تخصيص 10% لمركز واحد. بدلاً من ذلك، أفضل تركيز المخاطر بين 1% و4%، والاستفادة من تقلبات السوق للعثور على فرص.

بالإضافة إلى ذلك، تعريفنا لأسهم الكريبتو واسع نسبياً، فنحن لا نركز فقط على الشركات التي ترتبط أعمالها الرئيسية بالكريبتو، بل أيضاً تلك التي تدخل سلسلة قيمة البيتكوين عبر التوكننة أو المبيعات. هذه الشركات لا توفر التكاليف فقط، بل تخلق أيضاً إيرادات من الأعمال المرتبطة، مما يؤثر بشكل كبير على مضاعف الربحية. لذا، أسلوبي الاستثماري هو مراكز صغيرة، وتنويع عالي، مع الاستفادة من استراتيجية "الشراء عند الانخفاض والبيع عند الارتفاع". حتى الآن، أثبتت هذه الاستراتيجية فعاليتها.

Anthony Pompliano: الشركات التي ذكرتها ليست بالضرورة معظم أعمالها مرتبطة بالكريبتو. هل يمكنك إعطاء مثال، مثل الشركات التي تبيع منتجات لصناعة الكريبتو أو تستخدم تقنيات مرتبطة بها، لكنها ليست شركات كريبتو تقليدية؟

Matthew Sigel:

يمكنني إعطاء مثال، وهو Hynex، وهي شركة كورية لتصنيع الذاكرة، تبيع منتجاتها بشكل رئيسي لصناعة أشباه الموصلات. تتنافس مع Micron وSanDisk، وتعمل في سوق احتكار قلة. عندما تكون مبيعات أجهزة تعدين البيتكوين جيدة، تمثل أعمال DRAM الخاصة بـ Hynex نسبة صغيرة إلى متوسطة من تعدين البيتكوين. من الناحية الهامشية، يؤثر ذلك على أعمالها الإجمالية، لكنه ليس العامل الرئيسي. ومع ذلك، عند أخذ تأثير الذكاء الاصطناعي على سلسلة التوريد في الاعتبار، تتغير ديناميكيات العرض والطلب بشكل كبير. تبلغ نسبة السعر إلى الربحية لشركة Hynex حالياً حوالي 5 مرات، مما يجعلها استثماراً جذاباً من حيث التقييم. لدينا تخصيص بنسبة 1% لـ Hynex، وهي ليست مرتبطة فقط بالأصول الرقمية، بل تستفيد أيضاً من فرص النمو الهيكلية الأخرى. هذا مثال جيد.

ما الذي يمكن أن يعكس حالة الركود لدى عمال مناجم البيتكوين؟

Anthony Pompliano: شهد عمال مناجم البيتكوين تراجعاً كبيراً في السنوات الأخيرة، خاصة بعد وصول سعر البيتكوين إلى الذروة. ما هي العوامل التي يمكن أن تعكس حالة الركود لدى عمال المناجم؟

ناقشنا مؤخراً وجهة نظر مثيرة للاهتمام من Howard Marks في مقابلة بجامعة وارتون عام 2018. أشار إلى استعارة شائعة في الاستثمار - "التقاط السكين الساقط"، واستراتيجيته ليست محاولة تحديد القاع بدقة، بل الشراء تدريجياً عند اقتراب السعر من القاع وتراكم المراكز، حتى لو استمر السعر في الانخفاض، لكنه يواصلزيادة المراكز عند تعافي السوق. إذاً، كيف يمكن أن يتغير اتجاه عمال مناجم البيتكوين؟

Matthew Sigel:

أتفق تماماً مع وجهة نظر Howard Marks، وهذا بالضبط ما ذكرته سابقاً حول استراتيجيتي الاستثمارية. بمجرد اتخاذ قرار الشراء، لا داعي للاستثمار دفعة واحدة، بل يتم بناء المراكز تدريجياً لمواجهة تقلبات السوق بشكل أكثر عقلانية.

من تحليلي الشخصي، هناك عاملان رئيسيان قد يساعدان عمال المناجم على الخروج من الأزمة. الأول هو أداء الإيرادات في مجال الذكاء الاصطناعي. هناك جدل كبير حالياً حول ما إذا كان الاستثمار في الذكاء الاصطناعي سيحقق عوائد فعلية. أعتقد أن فوائد الذكاء الاصطناعي تظهر أكثر في تحسين التكاليف، وليس في زيادة الإيرادات مباشرة. من خلال خفض التكاليف التشغيلية، يمكن للشركات زيادة ربحية السهم بشكل ملحوظ، وهو أمر إيجابي للسوق. على سبيل المثال، أبرمت OpenAI مؤخراً اتفاقية مع Target لدمج تقنيتها في تطبيقات البيع بالتجزئة وعمليات الدفع. قد تصل قيمة هذه الصفقة إلى تسعة أرقام، ورغم قلة المعلومات المتاحة حالياً، إلا أن المزيد من الصفقات المشابهة قد تعزز ثقة السوق بالذكاء الاصطناعي تدريجياً.

العامل الثاني هو سياسة الاحتياطي الفيدرالي النقدية. إذا قرر الاحتياطي الفيدرالي خفض أسعار الفائدة، سيحسن ذلك السيولة في السوق بشكل كبير، وهو أمر بالغ الأهمية لعمال مناجم البيتكوين. لا يزال هناك خلاف حول ما إذا كان الاحتياطي الفيدرالي سيخفض الفائدة في ديسمبر، لكن بمجرد تحسن السيولة، ستخف ضغوط التمويل على عمال المناجم.

بشكل عام، هذان العاملان - أداء إيرادات الذكاء الاصطناعي وسياسة الاحتياطي الفيدرالي النقدية - قد يكونان المحركين الرئيسيين لعكس حالة الركود لدى عمال مناجم البيتكوين.

Anthony Pompliano: عند الحديث عن الشركات المدرجة المرتبطة بالكريبتو، فإن عمال مناجم البيتكوين مجال مهم. هناك أيضاً مزودو العملات المستقرة مثل Circle وGemini وCoinbase، بالإضافة إلى بعض شركات البنية التحتية ومواضيع أخرى ذات صلة. كيف تنظر إلى هذه الشركات؟

Matthew Sigel:

Circle مثال نموذجي، فقد تم تقييمها بشكل مبالغ فيه بسبب حماس السوق، لكنها تمر الآن بفترة تصحيح في التقييم. ومع ذلك، فإن حصتها السوقية تتوسع تدريجياً، لذا قد نزيد من تخصيصنا لهذه الشركات في المستقبل. بالعودة إلى عمال مناجم البيتكوين، تعلمنا من الديناميكيات الأخيرة للسوق أهمية تكلفة رأس المال. خلال الأشهر الثلاثة الماضية، جمعت جميع شركات التعدين تقريباً أموالاً لدعم بناء البنية التحتية للذكاء الاصطناعي. هذه عملية كثيفة رأس المال، وبدأنا نرى تبايناً في تكلفة رأس المال داخل الصناعة. على سبيل المثال، أعلنت Cipher مؤخراً عن اتفاقية مع Fluid Stack (بدعم من Google) لبناء البنية التحتية من خلال تمويل الديون. بينما اضطرت شركات مثل Bitdeer للاعتماد على الديون القابلة للتحويل، واتخذت Clean Spark نهجاً تمويلياً مشابهاً. سيؤدي هذا التباين في القدرة على الحصول على رأس المال إلى تفاقم ظاهرة "الفائز يأخذ كل شيء" في الصناعة، لذا يجب على المستثمرين تفضيل شركات التعدين الكبرى التي تتمتع بميزة رأس المال.

Anthony Pompliano: يبدو أن وفورات الحجم أصبحت موضوعاً مهماً للنقاش. في الماضي، لم يكن هذا مهماً بسبب صغر حجم الصناعة. لكن مع نضوج الصناعة، سواء في السوق الخاص أو الأصول الرقمية السائلة أو بعض الشركات المدرجة الناشئة، أصبح الحجم أكثر أهمية. على سبيل المثال، أصبحت Coinbase شركة كبيرة بالفعل، وهناك أيضاً شركات تعدين تجاوزت قيود الحجم. في الصناعات التقليدية، غالباً ما تكون وفورات الحجم حاسمة. والآن في صناعة الكريبتو أيضاً - إما أن تحقق الحجم أو يتم تهميشك.

Matthew Sigel:

أتفق تماماً. في البداية، كانت استراتيجية تعدين البيتكوين الرئيسية هي البحث عن أرخص كهرباء، وتحقيق الربح من خلال ميزة الموارد الإقليمية. ومع ذلك، وبسبب محدودية دعم وول ستريت لهذه الأعمال، كان من الصعب على شركات التعدين تحقيق وفورات الحجم. الآن، يتغير هذا الوضع، خاصة عند تقاطع الذكاء الاصطناعي مع صناعة التعدين. تمكنت شركات مثل Tera Wolf وCipher من توسيع أعمالها من خلال تمويل الديون، رغم أن تصنيف هذه التمويلات منخفض، إلا أن تأثيرها على المساهمين الأقلية يمثل نقطة تحول مهمة.

ومع ذلك، أعتقد أن تعدين البيتكوين لا يزال يتمتع بخصائص إقليمية قوية. على سبيل المثال، تعمل Cipher في تكساس، وTera Wulf في نيويورك، بينما تركز Bitfarms في منطقة PJM (وهي أكبر منظمة نقل إقليمية في الولايات المتحدة، تدير نظام الكهرباء في 13 ولاية وواشنطن العاصمة). المنافسة المباشرة بين هذه الشركات ليست شديدة حتى الآن، لكن هناك مؤشرات على أنها بدأت في التوسع إلى مناطق أخرى. على سبيل المثال، أعلنت Tera Wulf مؤخراً عن خطط لدخول تكساس لخدمة المزيد من العملاء. مع تطور الصناعة، ستظهر مزايا وفورات الحجم تدريجياً، لكن مثل قطاع المرافق، ستظل العوامل الإقليمية تلعب دوراً مهماً.

تقييم ميزانيات الشركات التي تحتفظ بالبيتكوين

Anthony Pompliano: أظهرت MicroStrategy تأثير وفورات الحجم بشكل كبير من خلال إدراج البيتكوين في ميزانيتها العمومية. هناك الآن العديد من الشركات التي بدأت بإدراج البيتكوين أو أصول كريبتو أخرى في ميزانياتها، بعضها شركات مدرجة تقليدياً، وبعضها من خلالالاستحواذ العكسي أو SPAC. كيف تنظر إلى سوق الأصول الرقمية ككل، وكيف يمكن أن تتراكم قيمة هذه الأصول مستقبلاً؟

Matthew Sigel:

نحن حذرون نسبياً تجاه هذا المجال. نعتقد أن العديد من شركات الأصول الرقمية ذات القيمة السوقية الصغيرة قد تجد صعوبة في الحفاظ على تقييمات مرتفعة على المدى الطويل، وهذا لا يعني أنه لا توجد مثل هذه الشركات، لكن لا يوجد سبب للاعتقاد بأن هناك العديد من الشركات الصغيرة التي يمكنها الحفاظ على علاوة سعرية. في بدايات مسيرتي المهنية، درست السوق الآسيوية، حيث كان هناك العديد من شركات صافي قيمة الأصول (NAV)، وغالباً ما تتداول بخصم 50%، خاصة إذا لم يكن هناك مسار واضح لتغيير السيطرة أو لم يتمكن المساهمون الأقلية من تحقيق قيمة الأصول. لذلك، استراتيجيتنا هي تجنب هذه الشركات، رغم وجود استثناءات في بعض الحالات. مع انخفاض التقييمات، بدأنا نرى بعض الشركات الصغيرة تبيع البيتكوين وتعيد شراء الأسهم، كما أن دخول المستثمرين النشطين قد يوفر فرصاً لهذه الشركات.

أراقب ما إذا كانت صفقة Strive ستكتمل بنجاح. إذا تمت الصفقة، أعتقد أن المخاطرة/العائد في Strive قد تصبح أكثر جاذبية، لأن هيكل الأسهم الممتازة لديهم واضح نسبياً، ويمكن لمستثمري الدخل الثابت تقييم المخاطر والعائد بسهولة أكبر. على سبيل المثال، تم تحديد سعر إعادة شراء الأسهم الممتازة في Strive عند 110 دولارات، بينما سعر الإصدار 75 دولاراً، والقيمة الاسمية 100 دولار. بالإضافة إلى ذلك، من خلال إدارة أسعار الفائدة، يتم التحكم في السعر المستهدف بين 95 و105 دولارات. هذا التصميم يسمح للمستثمرين بتقييم المخاطر الصعودية والهبوطية بشكل أفضل.

في المقابل، هيكل الأسهم الممتازة في Microstrategy أكثر تعقيداً، رغم علاقاتهم الوثيقة مع متداولي السندات القابلة للتحويل، مما يسمح لهم بالتداول بعلاوة خلال الدورة بأكملها، إلا أن الدائنين لا يزالون يواجهون قدراً كبيراً من عدم اليقين، لأن الشركة تحتفظ بخيار استرداد الديون. هذا التصميم يزيد من صعوبة تقييم المخاطر للدائنين، وقد لا يكون مناسباً لمستثمري الدخل الثابت.

وضع مماثل ظهر في شركة Meta Planet. أعلنت مؤخراً عن هيكل جديد للأسهم الممتازة، يشبه تصميم Strive، لكن هذا قد لا يكون إيجابياً بالنسبة لهم. السبب هو أن هذا الهيكل يزيد من قوة حاملي السندات، مما يمنحهم أولوية في التدفقات النقدية، بينما يتم تقليل العائد المحتمل على الأسهم. قد يكون هذا خياراً أكثر استدامة لمستثمري السندات، لكنه قد يؤثر سلباً على المساهمين، خاصة بالنسبة للشركات التي تعتمد على عوائد الأسهم، فقد يصبح هذا التصميم عبئاً.

Anthony Pompliano: هناك أيضاً بعض الشكوك في السوق حول قدرة هذه الشركات على سدادديون الأسهم الممتازة. على سبيل المثال، ذكر Saylor أنه إذا ارتفع البيتكوين بنسبة 2% فقط سنوياً، يمكنهم الاستمرار لفترة طويلة. وإذا لم يكن هناك نمو على الإطلاق، يمكنهم تمويل العمليات من خلال بيع الأسهم لمدة تصل إلى 70 عاماً. كيف ترى قدرة هذه الشركات على السداد؟

Matthew Sigel:

يعتمد ذلك على الهيكل المحدد لميزانية الشركة. على سبيل المثال، تعتمد قدرة شركات مثل Microstrategy على السداد بشكل أكبر على ارتفاع سعر البيتكوين ونمو الأرباح غير المحققة. يمكنهم الاقتراض مقابل هذه الأرباح غير المحققة لمواصلة العمليات. بينما تميل بعض الشركات الصغيرة إلى بيع البيتكوين مباشرة لسداد الديون. قد يعزز هذا ثقة المستثمرين، لكنه يثير سؤالاً: ماذا يحدث إذا بدأت هذه الشركات في بيع البيتكوين خلال سوق هابطة؟ قد يؤدي ذلك إلى زيادة الضغط الهبوطي على سعر البيتكوين، خاصة في ظل ضعف مشاعر السوق.

Anthony Pompliano: إذا بدأت هذه الشركات في بيع البيتكوين بشكل جماعي، ماذا سيحدث للسوق؟ هل تتوقع حدوث بيع قسري؟ مثلاً، هل يمكن أن يُجبر Michael Saylor على تصفية الأصول؟

Matthew Sigel:

من المحتمل أن يؤدي ذلك إلى زيادة مخاطر الهبوط لسعر البيتكوين، خاصة في ظل ضعف مشاعر السوق. أعتقد أن حالة Saylor خاصة، حتى لو انخفض سعر البيتكوين بنسبة 50% من الذروة، لن يحتاج إلى بيع الأصول. يمكنه إعادة التمويل من خلال التفاوض مع الدائنين. أما بالنسبة لبعض الشركات الصغيرة، فقد تكون الأمور أكثر تعقيداً. إذا تم تداول أسهم هذه الشركات بخصم 50% من صافي قيمة الأصول، قد يسعى المستثمرون النشطون للحصول على مقاعد في مجلس الإدارة، ودفع الشركة نحو تغييرات في الحوكمة أو حتى تصفية الشركة وإعادة الأصول للمساهمين. عادةً ما تكون هذه عملية طويلة، قد تستغرق سنة أو سنتين.

Anthony Pompliano: بالنسبة للشركات التي تحتفظ بالبيتكوين لكنها ليست شركات بيتكوين، مثل Tesla أو Block، هل تعتقد أن هذا الاتجاه سيستمر في النمو؟ أم أن السوق سيتجه نحو التمايز؟

Matthew Sigel:

هذا سؤال يستحق المتابعة. لاحظنا في إدارة Node ETF حالات مماثلة. على سبيل المثال، شركات مثل Tesla وAllied Resources (ARLP) تحتفظ بالبيتكوين، لكن السوق لم يمنح هذه الحيازات الصغيرة تقييماً إضافياً واضحاً. ومع ذلك، قد يتغير هذا مع تغير السوق. مؤخراً، تفكر MSCI في إزالة Microstrategy من بعض المؤشرات، مما قد يدفع العديد من الشركات لتعديل استراتيجياتها، والحفاظ على حيازات البيتكوين أقل من 49% من إجمالي الأصول لتجنب الاستبعاد من المؤشرات. تتيح هذه الاستراتيجية للشركات الاستفادة من ارتفاع البيتكوين مع الاحتفاظ بأهلية المؤشر. السوق دائم التغير، وأعتقد أنه مع تعديل القواعد، قد يمنح السوق تقييماً أعلى للشركات التي تحتفظ بكميات صغيرة من البيتكوين.

توقعات Matthew حول العملات البديلة وهيمنة البيتكوين

Anthony Pompliano: قضيتم وقتاً طويلاً في دراسة الأصول الرقمية والشركات المدرجة المرتبطة بها. ما هو رأيك الحالي في الأصول الرقمية الأخرى غير البيتكوين؟

Matthew Sigel:

بموضوعية، لم نكن نشطين مثل بعض منافسينا في ETF في إطلاق حلول التوكن الفردية. قدمنا بالفعل طلبات لـBNB ETF وAvalanche (AVAX) ETF. بصراحة، السوق مشبع بشكل مفرط، ومعدلالتضخم في العملات البديلة لا يزال مرتفعاً. باستثناء الطابع المضاربي، لم تجد هذه العملات بعد توافقاً حقيقياً بين المنتج والسوق.

لذا، موقفنا من هذا المجال ليس إيجابياً. من الواضح أن السوق تراجع بشكل كبير. حضرت بالأمس MultiCoin Summit، ولاحظت أن Solana أظهرت أداءً ممتازاً في بناء نظام بيئي متعدد القطاعات. العديد من الصناعات تستفيد من بنيتها التحتية البلوكتشينية. ومع ذلك، مقارنة بسلاسل الشركات مثل Tempo أو Circle، تفتقر سلاسل البلوكتشين اللامركزية إلى دعم فرق المبيعات. عادةً ما تجذب سلاسل الشركات التجار من خلال فرق المبيعات، وتقدم حوافز الأسهم للموظفين لتوسيع السوق، بينما تعتمد سلاسل البلوكتشين اللامركزية فقط على قوة المجتمع وإمكانات التسييل لاقتناص الفرص. هذه الآلية ليست مباشرة بما يكفي، ولا يمكنها دفع التجار لتبني أنظمة الدفع الخاصة بها مثل Visa أو Mastercard أو Square أو حتى Solana.

Anthony Pompliano: ماذا عن الأداء مقارنة بالبيتكوين؟ تاريخياً،في الأسواق الصاعدة، تتفوق العملات البديلة على البيتكوين. لكن هذه المرة يبدو أن البيتكوين تفوق على معظم العملات البديلة، مما فاجأ الكثيرين. لماذا حدث ذلك؟

Matthew Sigel:

من منظور التسعير بالعملات الورقية، تفوق أداء البيتكوين على الأصول الأخرى. أعتقد أن سياسة ترامب لإلغاء التنظيم أثرت سلباً على العملات البديلة، لأن خاصية اللامركزية ضعفت في ظل البيئة التنظيمية الجديدة. في البيئة التنظيمية السابقة، كان لدى Ethereum ميزة واضحة بين البدائل اللامركزية. أما الآن، فقد تلاشت هذه الميزة، وأصبح كل مشروع في منصة تنافسية متساوية نسبياً. وهذا أحد أسباب صعود سلاسل الشركات. هذه الشركات ليست لامركزية بالكامل، ولا يوجد لديها خارطة طريق واضحة للامركزية، لكنها تستطيع استخدام التوكنات لتنفيذ بعض الأعمال التي كانت تعتبر غير قانونية في الماضي. هذا جعل المشاريع اللامركزية الحقيقية مثل Ethereum وSolana تفقد بعض ميزتها التنافسية.

داخل $NODE: الهيكل والتوزيع والاستراتيجية

Anthony Pompliano: هل يمكنك تقديم نبذة مختصرة عن NODE، وما هي استراتيجيتكم الاستثمارية؟

Matthew Sigel:

NODE هو ETF مدار بنشاط، يمكننا أن نحتفظ بما يصل إلى 25% من الأصول في العملات الرقمية من خلال الاستثمار في ETF. حالياً، نحتفظ بـ11% في ETF البيتكوين، وحوالي 1% لكل من Ethereum وSolana.

الباقي هو أسهم مرتبطة بهذا المجال. هدفنا هو أي شركة توضح استراتيجية لكسب المال أو توفيره من خلال تبني البيتكوين أو البلوكتشين أو الأصول الرقمية. أؤمن شخصياً أن شركات تعدين البيتكوين تتحول إلى شركات ذكاء اصطناعي. التعدين هو أكبر تعرض في الصندوق، حوالي الثلث. الباقي موزع على التكنولوجيا المالية، والتجارة الإلكترونية، والبنية التحتية للطاقة، وغيرها. يهدف هذا التنويع إلى تخفيف تقلبات المحفظة.

إذا استثمرنا فقط في شركات الكريبتو البحتة مثل Microstrategy وCoinbase، فإن تقلبات هذه الشركات ذات الرافعة المالية العالية قد تكون كبيرة جداً، تصل إلى 10%. وفقاً لتعليقات المستثمرين المؤسسيين، التقلب هو أحد أكبر التحديات في مجال الكريبتو. لذا، استراتيجيتنا هي تقليل التقلب الكلي من خلال التنويع، مع السماح للمستثمرين بالاستفادة من نمو الأصول الرقمية. هذا هو الهدف الأساسي لـNODE.