الرهانات الضخمة على Monad تثير �الجدل حول FDV: هل أصبح من الضروري الآن توضيح قواعد Polymarket؟

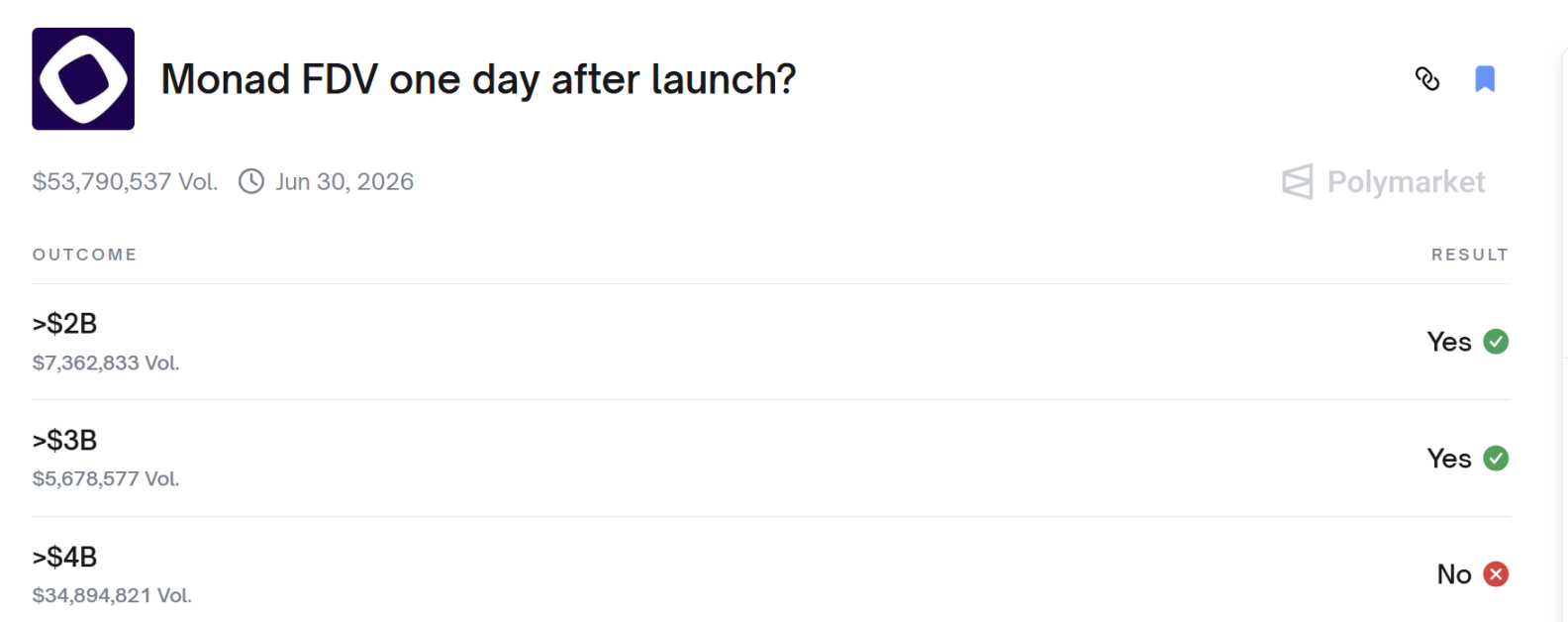

تجاوزت القيمة السوقية الكاملة (FDV) لمنصة Monad بعد يوم واحد من إطلاقها 4 مليارات دولار؟

هل تجاوزت القيمة السوقية المخففة بالكامل (FDV) لـ Monad بعد يوم من الإطلاق 4 مليارات دولار؟

الكاتب: 1912212.eth، Foresight News

في حوالي الساعة 10 مساءً يوم 24 نوفمبر (بتوقيت UTC+8)، تم إطلاق شبكة Monad الرئيسية، وتبع ذلك بدء تداول رمز MON رسميًا. على الرغم من أن سعره انخفض في البداية ثم ارتد بشكل كبير، إلا أن بعض اللاعبين على Polymarket في 25 نوفمبر كانوا في جدال حاد. ربما لم يشاركوا في الاكتتاب العام على Coinbase، وربما لم يراهنوا على ارتفاع أو انخفاض رمز MON في السوق الثانوية، لكنهم جميعًا كانوا يراقبون نتيجة سوق التنبؤ: "هل ستتجاوز القيمة السوقية المخففة بالكامل (FDV) لـ Monad بعد يوم من الإطلاق 4 مليارات دولار؟"

أظهرت النتيجة أنها لم تتجاوز 4 مليارات دولار، فانفجر اللاعبون الذين راهنوا على "نعم" غضبًا وأعربوا عن عدم رضاهم عن الحكم، لأن رمز MON تجاوز 0.04 دولار في الوقت المحدد، أي أن FDV تجاوزت 4 مليارات دولار.

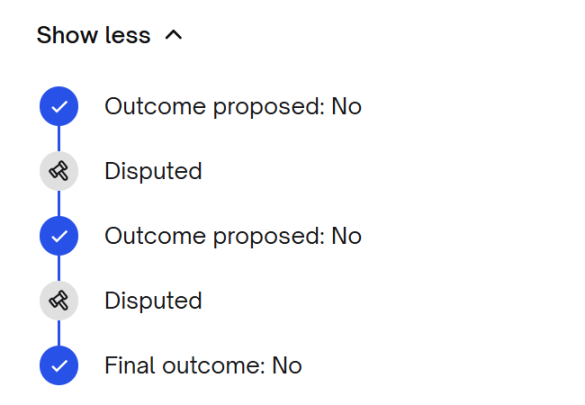

بعد ظهور الجدل حول النتيجة، أظهر التصويت الأول للحكم أنه لا، ثم في الجولة الثانية من الجدل، تم الحكم أيضًا بأنه لا.

إذًا، ما هي تفاصيل قواعد سوق التنبؤ هذه بالضبط؟

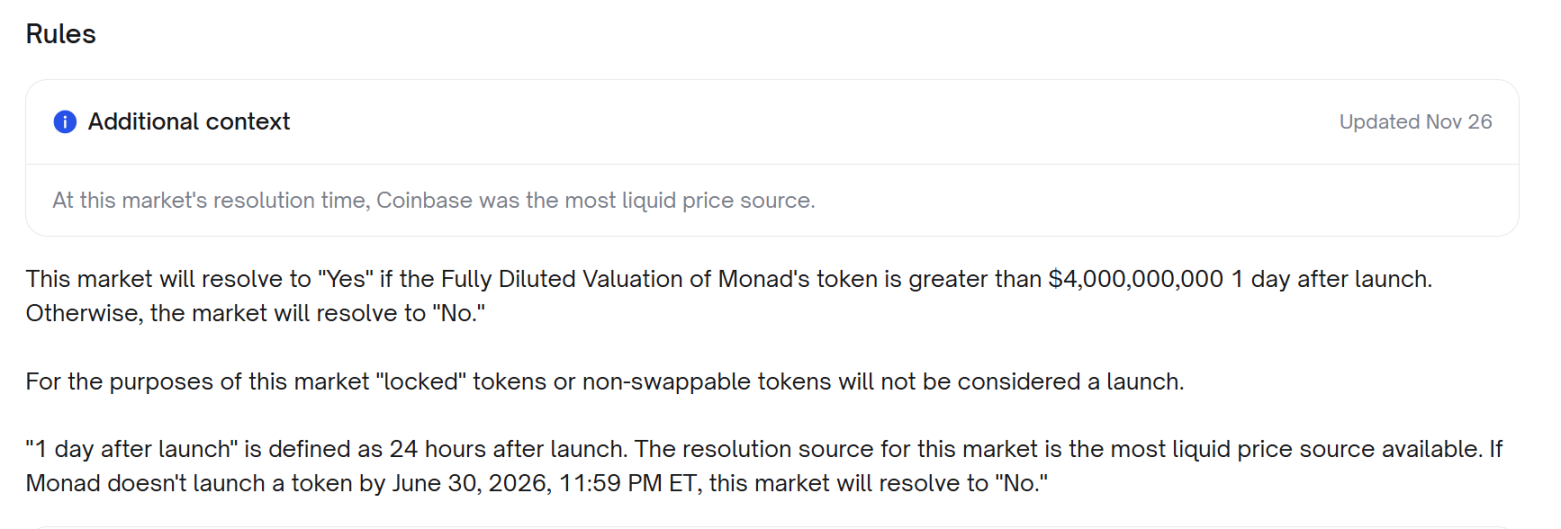

وفقًا للقواعد، إذا تجاوزت القيمة السوقية المخففة بالكامل لرمز Monad بعد يوم واحد من الإصدار 4 مليارات دولار أمريكي، فسيتم اعتبار نتيجة السوق "نعم". وإلا، فستكون النتيجة "لا". بالنسبة لهذا السوق، لا يُعتبر إصدار الرموز "المقفلة" أو غير القابلة للتداول إصدارًا رسميًا. "بعد يوم واحد من الإصدار" يُعرّف بأنه 24 ساعة بعد الإصدار. سيتم اعتماد أكثر مصادر الأسعار سيولة المتاحة كأساس للحكم في هذا السوق. إذا لم يتمكن Monad من إصدار الرمز قبل الساعة 11:59 مساءً بتوقيت شرق الولايات المتحدة في 30 يونيو 2026، فسيتم اعتبار نتيجة السوق "لا".

يرجى الملاحظة أن Coinbase أضيفت كمصدر معلومات للسعر في 26 نوفمبر، أي بعد إعلان هذه النتيجة.

تم إدراج MON رسميًا للتداول في مساء 24 نوفمبر، والآن السؤال الأساسي: من هو مصدر الأسعار الأكثر سيولة؟ وهل تجاوز سعر ذلك المصدر 0.04 دولار في 25 نوفمبر؟

الخلاف حول مصدر الأسعار بين Coinbase و Upbit

يعتقد مؤيدو "نعم" أن القاعدة تتطلب في نقطة زمنية T+24 ساعة استخدام منصة التداول ذات السيولة الأقوى (يتم تحديدها حسب حجم التداول الفعلي)، وتشير بيانات CoinGecko إلى أن حجم التداول الفوري العالمي لـ Upbit يمثل 35.88%، بينما يمثل Coinbase 18.39%، مما يدل على أن Upbit كان مصدر الأسعار الأكثر سيولة في لحظة الحكم. في ذلك الوقت، كان سعر MON على Upbit حوالي 0.0403 دولار، مما يعني أن FDV تجاوزت 4 مليارات دولار.

وأشار المؤيدون إلى أن منشئ السوق أضاف فقط شرط "Coinbase هو المصدر الأكثر سيولة" عندما اقترب السوق من نهايته، وهذا يعد تغييرًا في القواعد بعد الحدث، لأن القاعدة الأصلية لم تحدد Coinbase بوضوح، بل طلبت استخدام منصة التداول الأكثر سيولة. كما أشار المؤيدون إلى أن مخطط الشموع API الخاص بـ Coinbase أظهر أن السعر وصل إلى حوالي 0.04168 دولار خلال الفترة ذات الصلة، أي أن FDV تراوحت بين 4 مليارات و4.16 مليار دولار، وهذا يتعارض مع القول بأن "سعر Coinbase لم يتجاوز العتبة أبدًا".

بالإضافة إلى ذلك، أظهر التحليل الإضافي لعمق دفتر الطلبات وحجم التداول خلال 24 ساعة أن Upbit قدم سيولة قابلة للقياس لـ MON أفضل من Coinbase، وأكدت التقييمات المستقلة للسيولة أيضًا أن سيولة Upbit أعمق وأكثر نشاطًا. في نقطة T+24 ساعة، أظهر مخطط Upbit لمدة ثانية واحدة أن سعر MON بالوون الكوري كان 5920 وون، وبحسب سعر الصرف القياسي، تجاوز السعر 0.04 دولار، وإذا تم استخدام مصدر السيولة الصحيح في الحساب، فإن FDV تجاوزت أيضًا 4 مليارات دولار.

في الواقع، الخلاف بين Coinbase و Upbit هو في جوهره صراع حول من يمتلك السيولة الأقوى.

لطالما استشهد المعارضون (الرافضون) بنتيجة "تقييم السيولة" على موقع CoinMarketCap.

لكن مؤيدي "نعم" يعتقدون أن أي شخص يشارك فعليًا في التداول يعرف: السيولة = مبلغ التداول الفعلي، وأينما تتدفق الأموال فعليًا، هناك السيولة الحقيقية. في ذلك الوقت، بلغ حجم التداول على Upbit حوالي 448 مليون دولار، بينما بلغ على Coinbase حوالي 232 مليون دولار، أي أن الأول ضعف الثاني. هذا أمر لا جدال فيه.

"لا يمكن تجاهل حجم التداول الذي يمثل نصف حجم التداول العالمي لمجرد أن السعر في مكان ما لا يتوافق مع حجتكم."

فكيف يتعامل نظام UMA على Polymarket عادة مع نتائج النزاعات؟

UMA (Universal Market Access) هو نظام "أوراكل لامركزي + نظام تحكيم" موجه للعقود الذكية على السلسلة، ووظيفته الأساسية هي توفير طريقة تحقق "متفائلة (Optimistic)" للبيانات.

عادةً، هناك أربعة أدوار في السوق: المقترح، المعترض، أوراكل UMA المتفائل، وآلية التحقق من البيانات (DVM).

بعد إغلاق السوق، يقدم الشخص الذي يعلن "نتيجة" ضمانًا ماليًا لدعم إعلانه، وإذا اعتقد شخص ما أن الإعلان خاطئ، يمكن للمعترض خلال فترة الاعتراض تقديم ضمان مالي مماثل وبدء نزاع. إذا تم التشكيك في النتيجة، يقوم أوراكل UMA المتفائل بإحالة المشكلة إلى DVM، وفي النهاية يقرر حاملو/مقرضو UMA النتيجة النهائية من خلال التصويت (عادةً بطريقة commit/reveal)، مع مكافآت وعقوبات (مكافأة للطرف الصحيح، ومعاقبة من يصوت خطأ أو لا يصوت).

مرت عملية حل النزاع بين Polymarket وUMA بثلاث جولات:

- الجولة الأولى: قدم فريق البيانات نتيجة "لا" مباشرة بناءً على سعر Coinbase.

- الجولة الثانية: أطلق حاملو "نعم" نزاعًا على الفور، وقدموا أدلة على أن حجم التداول خلال 24 ساعة على Upbit أعلى من Coinbase، وأن متوسط FDV على CoinGecko تجاوز 4 مليارات، وكاد تصويت UMA أن ينقلب.

- الجولة الثالثة: قدم فريق "لا" بيانات أكثر تفصيلاً من السلسلة ودفتر الطلبات، تثبت أن عمق Upbit ضعيف للغاية، وأن الفارق السعري نتج أساسًا عن عدد قليل من العناوين التي اشترت بشكل جنوني، وأن عمق الشراء والبيع بنسبة 10% على Coinbase يزيد عن Upbit بأكثر من 15 مرة، وأكدت UMA في 28 نوفمبر النتيجة "لا".

استغرقت العملية بأكملها عشرات الساعات (بتوقيت UTC+8)، كما استنزفت ثقة العديد من اللاعبين.

تفصيل القواعد هو السبيل لتجنب النزاعات

كشف هذا النزاع عن أكثر ثغرات القواعد فتكًا في أسواق التنبؤ حاليًا، وإذا لم يتم إصلاحها، ستستمر في خلق ظلم منهجي.

تعريف "مصدر الأسعار الأكثر سيولة" غامض، وذكر القواعد لاحقًا اعتماد Coinbase كمصدر للمعلومات السعرية، مما يصعب قبوله من الجميع. إذا تم تحديد القاعدة مسبقًا، بأنه من بين Coinbase وOKX وBinance وUpbit، سيتم اعتماد سعر أول منصة تبدأ التداول الفوري رسميًا، فلن يكون هناك أي جدل.

بعد الحادثة، سخر بعض اللاعبين علنًا من أن "سوق التنبؤ اللامركزي قد مات بسبب التلاعب المركزي".

الدروس الأعمق هي: ما ينقص أسواق التنبؤ حقًا ليس السيولة، بل سلطة التحكيم النهائية الموثوقة.

عندما تترك القواعد أي منطقة رمادية، يمكن للطرف الذي يملك أكبر قدر من الأموال دائمًا التلاعب بالسوق المحلي أو بدء نزاع لجعل الأمور أكثر غموضًا، وفي النهاية يتم استغلال المستثمرين الأفراد. إذا استمرت Polymarket في استخدام نموذج "المنشئ يكتب القواعد → تصويت UMA كضمان نهائي"، فستتكرر مثل هذه المسرحيات مرارًا وتكرارًا.

قد يكون الحل هو توحيد وتقييس وجعل القواعد الأساسية لجميع الأسواق ذات المبالغ الكبيرة غير قابلة للتعديل.

أولاً، يجب أن يكون مصدر الأسعار واحدًا من ثلاثة خيارات فقط، ولا يمكن تغييره عند الإنشاء:

A. متوسط السعر المرجح بحجم التداول خلال 24 ساعة على CoinGecko

B. منصة تداول مركزية واحدة محددة (يجب تحديدها مسبقًا)

C. متوسط السعر على CoinGecko بعد استبعاد أعلى/أدنى 20% من منصات التداول

ثانيًا، يجب أن تكون القواعد أكثر تفصيلاً لمنع التلاعب: إذا انحرف سعر أي منصة تداول عن متوسط السعر المرجح بحجم التداول ±30% لأكثر من ساعتين، يتم استبعاد بيانات تلك المنصة تلقائيًا.

طالما تم تضمين هذه البنود في اتفاقية المنصة بدلاً من وصف كل سوق على حدة، فلن تتكرر أحداث مثل حادثة Monad. وإلا، فإن السوق التالية ذات FDV بقيمة 4 مليارات أو حتى 40 مليار دولار ستظل نقطة جدل كبيرة، أو قد تصبح مسرحًا لاستغلال المستثمرين الأفراد من قبل المضاربين وثغرات القواعد.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

الحقيقة الاقتصادية: الذكاء الاصطناعي يدعم النمو بمفرده، والعملات المشفرة تصبح أصولاً سياسية

تحلل المقالة الوضع الاقتصادي الحالي، وتشير إلى أن الذكاء الاصطناعي هو المحرك الرئيسي لنمو الناتج المحلي الإجمالي، بينما تشهد مجالات أخرى مثل سوق العمل والأوضاع المالية للأسر تراجعًا. وقد انفصلت ديناميكيات السوق عن الأساسيات، وأصبحت نفقات رأس المال في مجال الذكاء الاصطناعي العامل الرئيسي لتجنب الركود. كما أن اتساع الفجوة بين الأغنياء والفقراء وإمدادات الطاقة أصبحا عنق الزجاجة أمام تطور الذكاء الاصطناعي. في المستقبل، قد يصبح الذكاء الاصطناعي والعملات المشفرة محور التعديلات السياسية. الملخص من إنتاج Mars AI. تم إنشاء هذا الملخص بواسطة نموذج Mars AI، ودقة واكتمال المحتوى الذي ينتجه لا تزال قيد التحديث والتطوير المستمر.

شركة الذكاء الاصطناعي الناشئة Anthropic تسرّع خطواتها نحو الاكتتاب العام، هل ستنافس OpenAI مباشرة؟

تسرّع Anthropic من تحركاتها في سوق رأس المال، حيث بدأت التعاون مع كبرى مكاتب المحاماة، ويُنظر إلى هذه الخطوة كإشارة مهمة نحو التوجه للاكتتاب العام. تقترب قيمة الشركة الآن من 300 billions دولار، ويراهن المستثمرون على أنها قد تسبق OpenAI في الدخول إلى البورصة.

هل استثمرت الجامعات الكبرى في الوقت الخطأ؟ جامعة هارفارد اشترت بيتكوين بقيمة 500 مليون دولار قبل الانهيار الكبير

زاد صندوق تبرعات جامعة هارفارد بشكل كبير من استثماراته في صناديق bitcoin ETF في الربع الماضي لتصل إلى ما يقارب 500 millions دولار، لكن سعر bitcoin انخفض بأكثر من 20% خلال هذا الربع، مما عرض الصندوق لمخاطر كبيرة في توقيت الاستثمار.

التأثير الهيكلي لرئيس الاحتياطي الفيدرالي القادم على صناعة العملات المشفرة: تحول السياسات وإعادة تشكيل التنظيمات

تغيير الرئيس القادم للاحتياطي الفيدرالي هو عامل حاسم في إعادة تشكيل البيئة الكلية لمستقبل صناعة العملات المشفرة.