كيف ترى ثمانية من أكبر البنوك الاستثمارية عام 2026؟ Gemini قرأت لك كل شيء وحددت النقاط الرئيسية

لن يكون عام 2026 عامًا مناسبًا للاستثمار السلبي، بل سيكون عامًا للمستثمرين الذين يجيدون تفسير إشارات السوق.

العنوان الأصلي: Bank Outlooks 2026 Research Plan

الكاتب الأصلي: szj capital

الترجمة الأصلية: TechFlow

ها هو عام آخر يشارف على نهايته، وتبدأ المؤسسات الكبرى في إصدار توقعاتها للسوق للعام المقبل.

مؤخرًا، قام بعض المستخدمين الأجانب بتجميع تقارير التوقعات السنوية لثمانية من أكبر البنوك الاستثمارية العالمية مثل Goldman Sachs، BlackRock، Barclays، وHSBC، وطلبوا من Gemimi Pro3 تقديم تحليل وتفسير شامل لها.

فيما يلي الترجمة الكاملة للنص، لمساعدتك على توفير الوقت والاطلاع على أهم الاتجاهات الاقتصادية للعام القادم.

الملخص التنفيذي: التكيف مع "النظام العالمي الجديد على شكل K"

من المتوقع أن يكون عام 2026 فترة تحول هيكلي عميق، حيث لم يعد يتميز بدورة اقتصادية عالمية موحدة، بل بمصفوفة معقدة من الواقع الاقتصادي المتعدد، وتباعد السياسات، والتحولات الموضوعية. يجمع هذا التقرير البحثي الشامل بين استراتيجيات وتوقعات اقتصادية استباقية من مؤسسات مالية عالمية رائدة، بما في ذلك J.P. Morgan Asset Management، BlackRock، HSBC Global Private Banking، Barclays Private Bank، BNP Paribas Asset Management، Invesco، T. Rowe Price، وAllianz.

ترسم هذه المؤسسات معًا صورة لاقتصاد عالمي "مرن دون أن ينكسر": فقد تم استبدال عصر "السيولة النقدية السهلة" في العقد الماضي بنظام جديد من "أسعار الفائدة المرتفعة لفترة أطول"، وهيمنة السياسات المالية، والتحولات التكنولوجية. وتصف Barclays Private Bank موضوع عام 2026 الأساسي بأنه "لعبة التفسير"، وهو بيئة تتسم بتناقض البيانات الاقتصادية وسرعة تغير السرديات، حيث يجب على المشاركين في السوق تفسير الإشارات المتضاربة بنشاط بدلاً من الاعتماد على الاستثمار السلبي.

أحد الركائز الأساسية لعام 2026 هو التباين الملحوظ بين الولايات المتحدة والدول الأخرى. ترى J.P. Morgan وT. Rowe Price أن الاقتصاد الأمريكي مدفوع بالإنفاق الرأسمالي على الذكاء الاصطناعي (AI) والتحفيز المالي المعروف باسم "One Big Beautiful Bill Act" (OBBBA)، مما يخلق ديناميكية نمو فريدة. من المتوقع أن يؤدي هذا التحفيز إلى "تأثير منشط" على النمو الاقتصادي بنسبة تزيد عن 3% في أوائل عام 2026، ثم يتلاشى تدريجيًا؛ بينما تتوقع Allianz وBNP Paribas أن منطقة اليورو ستشهد نمط تعافٍ "هادئ وجميل".

ومع ذلك، هناك واقع أكثر اضطرابًا يكمن تحت أرقام النمو السطحية. تحذر Allianz من أن معدل إفلاس الشركات العالمية سيصل إلى "مستويات تاريخية"، مع توقع زيادة بنسبة 5% في عام 2026، وهو التأثير المتأخر لأسعار الفائدة المرتفعة على "الشركات الزومبي". هذا السيناريو يرسم صورة لتوسع "على شكل K": تزدهر شركات التكنولوجيا الكبرى وقطاعات البنية التحتية بفضل "قوة الذكاء الاصطناعي الهائلة" (مفهوم BlackRock)، بينما تواجه الشركات الصغيرة المعتمدة على الرافعة المالية أزمة بقاء.

يشهد الإجماع على تخصيص الأصول تحولًا كبيرًا. يتم إعادة تعريف المحفظة التقليدية 60/40 (60% أسهم، 40% سندات). تطرح BlackRock مفهوم "المتصل الجديد" (New Continuum)، حيث تتلاشى الحدود بين الأسواق العامة والخاصة، ويحتاج المستثمرون إلى تخصيص دائم للائتمان الخاص وأصول البنية التحتية. توصي Invesco وHSBC بالعودة إلى "الجودة" في الاستثمارات ذات الدخل الثابت، مع التركيز على السندات ذات الدرجة الاستثمارية وديون الأسواق الناشئة، وتجنب السندات عالية العائد.

يحلل هذا التقرير موضوعات الاستثمار لكل مؤسسة، بما في ذلك تداول "الذكاء الاصطناعي الفيزيائي"، و"اقتصاد التكنولوجيا الكهربائية"، وصعود الحمائية والرسوم الجمركية، والاستراتيجيات التي يجب أن يتبعها المستثمرون في هذا العالم المنقسم.

الجزء الأول: المشهد الاقتصادي الكلي - عالم بنمو متعدد السرعات

في حقبة ما بعد الجائحة، لم يتحقق الانتعاش العالمي المتزامن الذي توقعه الكثيرون. ويتميز عام 2026 بعوامل نمو فريدة وتباعد في السياسات. تتقدم الاقتصادات الرئيسية بسرعات مختلفة بسبب قواها المالية والسياسية والهيكلية الخاصة بها.

1.1 الولايات المتحدة: "النجم القطبي" للاقتصاد العالمي وتحفيز OBBBA

لا تزال الولايات المتحدة المحرك الذي لا جدال فيه للاقتصاد العالمي، لكن ديناميكيات نموها تتغير. لم تعد تعتمد فقط على الطلب الاستهلاكي العضوي، بل أصبحت تعتمد بشكل متزايد على السياسات المالية الحكومية والإنفاق الرأسمالي للشركات على الذكاء الاصطناعي.

ظاهرة "One Big Beautiful Bill Act" (OBBBA)

تحدد J.P. Morgan Asset Management وT. Rowe Price التأثير المتوقع لـ OBBBA كاكتشاف رئيسي في توقعاتهما لعام 2026. يُنظر إلى هذا الإطار التشريعي باعتباره الحدث المالي الحاسم لعام 2026.

· آلية العمل: تشير J.P. Morgan إلى أن OBBBA هو حزمة تشريعية واسعة النطاق، تواصل بنودًا رئيسية من قانون تخفيض الضرائب والوظائف لعام 2017 (TCJA)، مع إدخال مشاريع إنفاق جديدة. تشمل محتوياته حوالي 170 مليار دولار للتمويل الأمني الحدودي (تنفيذ القانون، الترحيل) و150 مليار دولار للإنفاق الدفاعي (مثل نظام الدفاع الصاروخي "القبة الذهبية" وبناء السفن). بالإضافة إلى ذلك، يرفع القانون سقف الدين بمقدار 5 تريليونات دولار، مما يشير إلى استمرار السياسات المالية التوسعية.

· التأثير الاقتصادي: تعتقد T. Rowe Price أن هذا القانون، إلى جانب الإنفاق على الذكاء الاصطناعي، سيساعد الاقتصاد الأمريكي على تجنب "ذعر النمو" في نهاية عام 2025. تتوقع J.P. Morgan أن يدفع OBBBA نمو الناتج المحلي الإجمالي الحقيقي في الربع الرابع من عام 2025 إلى حوالي 1%، ويتسارع إلى أكثر من 3% في النصف الأول من عام 2026، حيث تدخل المبالغ المستردة الضريبية والإنفاق مباشرة إلى الاقتصاد. ومع ذلك، يُنظر إلى هذا النمو على أنه تسارع مؤقت - انعكاس لـ "الجرف المالي" - حيث سيتراجع النمو إلى اتجاه 1-2% في النصف الثاني مع تلاشي تأثير التحفيز.

· التأثير الضريبي: من المتوقع أن يمدد القانون معدل ضريبة الدخل الفردي الأعلى البالغ 37% بشكل دائم، ويعيد خصم الاستهلاك بنسبة 100% ونفقات البحث والتطوير للشركات. تشير Morgan Stanley إلى أن هذا يمثل حافزًا ضخمًا من جانب العرض، وقد يخفض معدل الضريبة الفعلي لبعض الصناعات إلى 12% فقط، مما يدفع "دورة الإنفاق الرأسمالي الفائقة" في قطاعات التصنيع والتكنولوجيا.

مفارقة سوق العمل: "الانجراف الاقتصادي"

على الرغم من التحفيز المالي، لا يزال الاقتصاد الأمريكي يواجه عقبة هيكلية كبيرة: عرض العمالة. تصف J.P. Morgan هذا الوضع بأنه "انجراف اقتصادي"، مشيرة إلى أن الانخفاض الحاد في صافي الهجرة من المتوقع أن يؤدي إلى انخفاض مطلق في السكان في سن العمل.

· التأثير على النمو: يعني هذا القيد في العرض أنه من المتوقع أن يضيف الاقتصاد 50,000 وظيفة فقط شهريًا في عام 2026. هذا ليس فشلًا من جانب الطلب، بل عنق زجاجة من جانب العرض.

· الحد الأعلى لمعدل البطالة: من المتوقع أن يظل معدل البطالة منخفضًا، بحد أقصى 4.5%. على الرغم من أن هذه الديناميكية لـ "التوظيف الكامل" تمنع الركود العميق، إلا أنها تضع أيضًا حدًا صارمًا لنمو الناتج المحلي الإجمالي المحتمل، مما يعزز الشعور بـ "الانجراف الاقتصادي" - حيث تبدو البيانات إيجابية، لكن الاقتصاد يبدو راكدًا.

1.2 منطقة اليورو: "الجمال في الهدوء"

على النقيض من السرد الأمريكي المليء بالتقلبات والدراما المالية، أصبحت منطقة اليورو رمزًا للاستقرار تدريجيًا. تعتقد Allianz وBNP Paribas أن أوروبا قد تتفوق على التوقعات في عام 2026.

"إعادة ضبط مالية" في ألمانيا

تشير BNP Paribas إلى أن ألمانيا تمر بتحول هيكلي حاسم. تتخلى ألمانيا تدريجيًا عن سياسة التقشف المالي التقليدية "الصفر الأسود" (Black Zero)، ومن المتوقع أن تزيد بشكل كبير من الإنفاق على البنية التحتية والدفاع. من المتوقع أن يكون لهذا التوسع المالي تأثير مضاعف في جميع أنحاء منطقة اليورو، مما يعزز النشاط الاقتصادي في عام 2026.

سياسات دعم الاستهلاك

بالإضافة إلى ذلك، تشير BNP Paribas إلى أن السياسات مثل خفض ضريبة القيمة المضافة بشكل دائم على قطاع المطاعم ودعم الطاقة ستدعم الإنفاق الاستهلاكي، مما يمنع انهيار الطلب.

توقعات النمو

تتوقع Allianz أن يتراوح معدل نمو الناتج المحلي الإجمالي لمنطقة اليورو في عام 2026 بين 1.2% و1.5%. على الرغم من أن هذا الرقم يبدو معتدلًا مقارنة بـ "تحفيز OBBBA" في الولايات المتحدة، إلا أنه يمثل تعافيًا قويًا ومستدامًا من حالة الركود في 2023-2025. تتفق Barclays مع هذا الرأي، معتبرة أن منطقة اليورو قد "تفاجئ إيجابيًا".

1.3 آسيا والأسواق الناشئة: "مدرج ممتد" وتباطؤ هيكلي

تبدو آفاق آسيا مستقطبة بوضوح: من ناحية، هناك الصين التي تنضج تدريجيًا وتتباطأ، ومن ناحية أخرى، الهند ومنطقة الآسيان (ASEAN) النابضة بالحياة والمتسارعة النمو.

الصين: تباطؤ منظم

تتفق المؤسسات الكبرى على أن عصر النمو السريع في الصين قد انتهى.

· عقبات هيكلية: تتوقع BNP Paribas أن ينخفض معدل نمو الاقتصاد الصيني إلى أقل من 4% بحلول نهاية 2027. وتضيف T. Rowe Price أنه على الرغم من اتخاذ تدابير تحفيزية، إلا أن مشاكل سوق العقارات والتركيبة السكانية المتجذرة تجعل من غير المرجح أن تحقق هذه التدابير "دفعة جوهرية".

· تحفيز موجه: على عكس التحفيز الشامل، من المتوقع أن تركز الحكومة الصينية على دعم "التصنيع المتقدم" والقطاعات الاستراتيجية. يهدف هذا التحول إلى دفع الاقتصاد نحو أعلى سلسلة القيمة، لكنه سيأتي على حساب نمو الاستهلاك قصير الأجل. تتوقع Barclays أن يبلغ نمو الاستهلاك في الصين 2.2% فقط في عام 2026.

الهند والآسيان: محركات النمو

في المقابل، ترى HSBC وS&P Global أن جنوب آسيا وجنوب شرق آسيا أصبحتا أبطال النمو الجدد عالميًا.

· مسار نمو الهند: تتوقع HSBC أن يبلغ معدل نمو الناتج المحلي الإجمالي للهند 6.3% في عام 2026، مما يجعلها واحدة من أسرع الاقتصادات الرئيسية نموًا. ومع ذلك، تحذر HSBC من أن الزخم في نمو أرباح الشركات على المدى القصير ضعيف نسبيًا مقارنة بالتقييمات المرتفعة، مما قد يؤثر على المستثمرين في الأسهم.

· سلسلة توريد الذكاء الاصطناعي: تؤكد J.P. Morgan وHSBC على التأثير الكبير لموضوع الذكاء الاصطناعي على الأسواق الناشئة في آسيا، خاصة تايوان وكوريا (في مجال أشباه الموصلات) ودول الآسيان (تجميع مراكز البيانات وتصنيع المكونات). يعتبر "توسع" تجارة الذكاء الاصطناعي محركًا رئيسيًا للمنطقة.

1.4 التجارة العالمية: "تأثير الضرائب" للرسوم الجمركية

في توقعات عام 2026، هناك ظل محتمل يتمثل في عودة الحمائية. خفضت HSBC توقعاتها للنمو العالمي من 2.5% إلى 2.3%، ويرجع ذلك أساسًا إلى "الرسوم الجمركية متعددة الأغراض" التي تفرضها الولايات المتحدة.

توقف نمو التجارة

تتوقع HSBC أن يبلغ نمو التجارة العالمية 0.6% فقط في عام 2026. تعكس هذه الحالة شبه المتوقفة عالمًا تعيد فيه سلاسل التوريد تشكيل نفسها (إعادة التوطين القريب) لتجنب الحواجز الجمركية.

ضغوط التضخم

تحذر T. Rowe Price من أن هذه الرسوم الجمركية ستعمل كضريبة استهلاك، مما يؤدي إلى "استمرار التضخم فوق المستوى المستهدف" في الولايات المتحدة.

الجزء الثاني: معضلة التضخم وأسعار الفائدة

تم استبدال عصر "الاعتدال الاقتصادي الكبير" (Great Moderation) الذي سبق عشرينيات القرن الحالي بحالة جديدة من التقلب. يتشابك التضخم العنيد في الولايات المتحدة مع ضغوط الانكماش في أوروبا، مما يدفع إلى "انفصال كبير" في سياسات البنوك المركزية.

2.1 تباين التضخم

· الولايات المتحدة: عنيد وهيكلي

تعتقد T. Rowe Price وBNP Paribas أن التضخم في الولايات المتحدة سيظل مرتفعًا بسبب تحفيز OBBBA والرسوم الجمركية. تقدم J.P. Morgan تحليلًا أكثر تفصيلًا: من المتوقع أن يرتفع التضخم إلى ذروة تقارب 4% في النصف الأول من عام 2026 بسبب الرسوم الجمركية، لكنه سينخفض إلى 2% بحلول نهاية العام مع امتصاص الاقتصاد للصدمات تدريجيًا.

· أوروبا: مفاجأة انكماشية

على النقيض من ذلك، تشير BNP Paribas إلى أن أوروبا ستواجه ضغوطًا انكماشية، ويرجع ذلك جزئيًا إلى "إعادة تدوير السلع الصينية الرخيصة" إلى السوق الأوروبية. قد يؤدي ذلك إلى تضخم أقل من هدف البنك المركزي الأوروبي (ECB)، في تناقض حاد مع اتجاه التضخم في الولايات المتحدة.

2.2 انفصال سياسات البنوك المركزية

يؤدي تباين ديناميكيات التضخم مباشرة إلى تباعد السياسات النقدية، مما يخلق فرصًا للمستثمرين الكليين.

· الاحتياطي الفيدرالي ("مسار بطيء")

من المتوقع أن يكون الاحتياطي الفيدرالي مقيدًا. تعتقد J.P. Morgan أن الاحتياطي الفيدرالي قد يخفض أسعار الفائدة مرتين إلى ثلاث مرات فقط في عام 2026. بينما تتخذ T. Rowe Price موقفًا أكثر تشددًا، محذرة من أنه إذا أدى تحفيز OBBBA إلى ارتفاع حرارة الاقتصاد، فقد لا يتمكن الاحتياطي الفيدرالي من خفض أسعار الفائدة على الإطلاق في النصف الأول من عام 2026.

· البنك المركزي الأوروبي ("مسار حمائمي")

في مواجهة توقعات النمو الضعيفة وضغوط الانكماش، من المتوقع أن يخفض البنك المركزي الأوروبي أسعار الفائدة بشكل كبير. تتوقع Allianz وBNP Paribas أن يخفض البنك المركزي الأوروبي أسعار الفائدة إلى 1.5%-2.0%، وهو أقل بكثير من توقعات السوق الحالية.

· تأثير سوق الصرف الأجنبي

يشير اتساع هذا الفارق في أسعار الفائدة (بقاء أسعار الفائدة الأمريكية مرتفعة وانخفاضها في منطقة اليورو) إلى قوة هيكلية للدولار مقابل اليورو، وهو ما يتعارض مع الإجماع المعتاد بأن الدولار يضعف في نهاية الدورة الاقتصادية. ومع ذلك، تتخذ Invesco موقفًا معاكسًا، وتراهن على ضعف الدولار لدعم أصول الأسواق الناشئة.

الجزء الثالث: تحليل معمق للموضوعات - "القوى الهائلة" والتحولات الهيكلية

لم تعد استراتيجيات الاستثمار لعام 2026 تركز على الدورات التجارية التقليدية، بل تدور حول "القوى الهائلة" الهيكلية (مفهوم BlackRock) التي تتجاوز بيانات الناتج المحلي الإجمالي الفصلية.

3.1 الذكاء الاصطناعي: من "الضجة" إلى "الواقع الفيزيائي"

يتحول سرد الذكاء الاصطناعي من البرمجيات (مثل النماذج اللغوية الكبيرة) إلى الأجهزة والبنية التحتية ("الذكاء الاصطناعي الفيزيائي").

· "دورة الإنفاق الرأسمالي الفائقة": تشير J.P. Morgan إلى أن استثمارات مراكز البيانات تمثل الآن 1.2%-1.3% من الناتج المحلي الإجمالي الأمريكي، ولا تزال في ارتفاع. هذا ليس اتجاهًا مؤقتًا، بل توسع ملموس في التقنيات القائمة على الفولاذ والأسمنت والسيليكون.

· "اقتصاد التكنولوجيا الكهربائية": تطرح Barclays مفهوم "اقتصاد التكنولوجيا الكهربائية" (Electrotech Economy). الطلب على الطاقة من الذكاء الاصطناعي لا حدود له. يُنظر إلى الاستثمار في شبكات الكهرباء وتوليد الطاقة المتجددة والمرافق العامة كأكثر الطرق أمانًا للمشاركة في موجة الذكاء الاصطناعي. توافق HSBC على ذلك، وتوصي بتحويل المحافظ الاستثمارية نحو المرافق العامة والقطاعات الصناعية التي ستزود هذه الثورة بـ "الطاقة".

· وجهة نظر معاكسة (تحذير HSBC): على النقيض من الإجماع المتفائل في السوق، تشكك HSBC بشدة في الجدوى المالية لقادة نماذج الذكاء الاصطناعي الحاليين. وفقًا لتحليلها الداخلي، قد تواجه شركات مثل OpenAI تكاليف إيجار قدرة حوسبة تصل إلى 1.8 تريليون دولار بحلول عام 2030، مما يؤدي إلى فجوة تمويل ضخمة. ترى HSBC أن الذكاء الاصطناعي حقيقي، لكن ربحية منشئي النماذج مشكوك فيها. وهذا يدعم توصيتها بالاستثمار في "الأدوات والمعدات" (مثل شركات تصنيع الرقائق والمرافق العامة) بدلاً من مطوري النماذج.

3.2 "المتصل الجديد" في الأسواق الخاصة

تركز توقعات BlackRock لعام 2026 على تطور الأسواق الخاصة. ترى الشركة أن التقسيم الثنائي التقليدي بين "الأسواق العامة" (عالية السيولة) و"الأسواق الخاصة" (منخفضة السيولة) أصبح قديمًا.

· صعود المتصل: من خلال الهياكل "دائمة الخضرة" (Evergreen)، وصناديق الاستثمار الأوروبية طويلة الأجل (ELTIFs)، والأسواق الثانوية، أصبحت الأصول الخاصة تدريجيًا شبه سائلة. يتيح هذا الاتجاه الديمقراطي لمزيد من المستثمرين الوصول إلى "علاوة السيولة".

· الائتمان الخاص 2.0: ترى BlackRock أن الائتمان الخاص يتطور من نموذج الاستحواذ بالرافعة المالية التقليدي إلى "التمويل القائم على الأصول" (Asset-Based Financing, ABF). يعتمد هذا النموذج على أصول حقيقية (مثل مراكز البيانات، شبكات الألياف الضوئية، مراكز الخدمات اللوجستية) كضمان، بدلاً من الاعتماد فقط على التدفقات النقدية للشركات. وتعتبر أن هذا يوفر "زيادة كبيرة في الفرص" لعام 2026.

3.3 الهيكل السكاني ونقص العمالة

تعتبر J.P. Morgan وBlackRock الهيكل السكاني قوة دافعة بطيئة ولكن لا يمكن وقفها.

· جرف الهجرة: تتوقع J.P. Morgan أن يؤدي انخفاض صافي الهجرة في الولايات المتحدة إلى أن يصبح قيدًا رئيسيًا على النمو. وهذا يعني أن العمالة ستظل نادرة ومكلفة، مما يدعم تضخم الأجور ويحفز الشركات على الاستثمار في الأتمتة والذكاء الاصطناعي لاستبدال العمالة البشرية.

الجزء الرابع: استراتيجيات تخصيص الأصول - "60/40+" وعودة ألفا

تتفق العديد من المؤسسات على أن عام 2026 لن يكون مناسبًا لاستراتيجية "شراء السوق" السلبية التي كانت شائعة في العقد الماضي. في البيئة السوقية الجديدة، يحتاج المستثمرون إلى الاعتماد على الإدارة النشطة، وتوزيع الأصول على البدائل، والتركيز على "الجودة".

4.1 بناء المحفظة: نموذج "60/40+"

تدعو J.P. Morgan وBlackRock بوضوح إلى إصلاح المحفظة التقليدية 60% أسهم/40% سندات.

· مكونات "+" : توصي المؤسستان باعتماد نموذج "60/40+"، أي تخصيص حوالي 20% من المحفظة للأصول البديلة (الأسهم الخاصة، الائتمان الخاص، الأصول المادية). يهدف هذا التخصيص إلى تحقيق عوائد غير مرتبطة بالأصول التقليدية، مع تقليل تقلبات المحفظة الكلية في ظل زيادة الترابط بين الأسهم والسندات.

4.2 سوق الأسهم: الجودة والتناوب

· الأسهم الأمريكية: تتخذ BlackRock وHSBC موقفًا متفوقًا تجاه الأسهم الأمريكية، ويرجع ذلك أساسًا إلى موضوع الذكاء الاصطناعي ومرونة الاقتصاد. ومع ذلك، خفضت HSBC مؤخرًا تخصيصها للأسهم الأمريكية بسبب التقييمات المرتفعة. توصي بالتحول من "أسهم التكنولوجيا العملاقة" إلى المستفيدين الأوسع (مثل القطاعات المالية والصناعية).

· الأسهم ذات القيمة الدولية: ترى J.P. Morgan أن هناك فرص استثمار قوية في الأسهم ذات القيمة في أوروبا واليابان. تشهد هذه الأسواق "ثورة في حوكمة الشركات" (بما في ذلك زيادة عمليات إعادة شراء الأسهم وتوزيعات الأرباح)، وتقييماتها أقل تاريخيًا مقارنة بالولايات المتحدة.

· الأسواق الناشئة: Invesco هي الأكثر تفاؤلًا بشأن الأسواق الناشئة. تراهن على أن ضعف الدولار (على عكس توقعات المؤسسات الأخرى) سيطلق قيمة أصول الأسواق الناشئة.

4.3 الدخل الثابت: عودة العائد

يتغير دور السندات، فلم يعد يعتمد فقط على ارتفاع رأس المال (المراهنة على خفض أسعار الفائدة)، بل عاد إلى جوهره "العائد".

· جودة الائتمان: نظرًا لتحذير Allianz من ارتفاع معدلات إفلاس الشركات، تميل HSBC وInvesco بقوة إلى السندات ذات الدرجة الاستثمارية (Investment Grade, IG) بدلاً من السندات عالية العائد (High Yield, HY). يُعتقد أن علاوة المخاطر في السندات عالية العائد غير كافية لتعويض دورة التخلف عن السداد القادمة.

· تخصيص المدة: تتخذ Invesco موقفًا متفوقًا بشأن المدة (خاصة السندات الحكومية البريطانية)، وتتوقع أن يكون خفض أسعار الفائدة من البنوك المركزية أسرع من توقعات السوق. توصي J.P. Morgan بالحفاظ على "المرونة" والتداول ضمن النطاق بدلاً من اتخاذ رهانات اتجاهية كبيرة.

· CLOs (الأوراق المالية المضمونة بالقروض): تدرج Invesco بوضوح CLOs من الدرجة AAA في نموذج محفظتها الاستثمارية، معتبرة أن عائدها المرتفع وأمانها الهيكلي أفضل من الأصول النقدية.

4.4 الأصول البديلة وأدوات التحوط

· البنية التحتية: الاستثمار في البنية التحتية هو الاتجاه الأكثر ثقة في "الأصول المادية". تصفها BlackRock بأنها "فرصة عبر الأجيال"، حيث لا توفر فقط حماية من التضخم، بل تستفيد أيضًا مباشرة من موجة الإنفاق الرأسمالي على الذكاء الاصطناعي.

· الذهب: تعتبر HSBC وInvesco الذهب أداة تحوط رئيسية للمحفظة. في ظل الانقسامات الجيوسياسية والتقلبات التضخمية المحتملة، يُنظر إلى الذهب على أنه تأمين ضروري ضد "مخاطر الذيل".

الجزء الخامس: تقييم المخاطر - ظل الإفلاس

على الرغم من أن التوقعات الاقتصادية الكلية للولايات المتحدة تبدو قوية بسبب التحفيز المالي، إلا أن بيانات الائتمان تكشف عن جانب أكثر كآبة. تقدم Allianz انعكاسًا هادئًا لمشاعر السوق المتفائلة.

5.1 موجة الإفلاس

تتوقع Allianz أن يرتفع معدل إفلاس الشركات العالمية بنسبة 6% في عام 2025، ويزيد بنسبة 5% أخرى في عام 2026.

· "الصدمة المتأخرة": يُعزى هذا النمو إلى التأثير المتأخر لأسعار الفائدة المرتفعة. ستواجه الشركات التي أمنت أسعار فائدة منخفضة في 2020-2021 "جدار الاستحقاق" في عام 2026، وستضطر إلى إعادة التمويل بتكلفة أعلى بكثير.

· سيناريو "انفجار فقاعة التكنولوجيا": تحاكي Allianz بوضوح سيناريو هبوطي يتمثل في "انفجار فقاعة الذكاء الاصطناعي". في هذا السيناريو، من المتوقع أن تشهد الولايات المتحدة 4,500 حالة إفلاس جديدة، وألمانيا 4,000، وفرنسا 1,000.

5.2 القطاعات الهشة

يشير التقرير إلى عدة قطاعات معرضة بشكل خاص للصدمات:

· قطاع البناء: حساس للغاية لأسعار الفائدة وتكاليف العمالة.

· التجزئة/السلع الاستهلاكية التقديرية: تتعرض لضغوط من اتجاهات الاستهلاك "على شكل K"، حيث ينخفض إنفاق المستهلكين ذوي الدخل المنخفض بشكل ملحوظ.

· صناعة السيارات: تواجه ضغوطًا متعددة من ارتفاع تكاليف رأس المال، وإعادة هيكلة سلاسل التوريد، وحروب الرسوم الجمركية.

يدعم هذا التقييم للمخاطر الميل إلى "الجودة أولاً" في تخصيص الأصول. يحذر التقرير المستثمرين من تجنب الشركات "الزومبي" التي تعيش فقط بسبب التمويل الرخيص.

الجزء السادس: التحليل المقارن لآراء المؤسسات

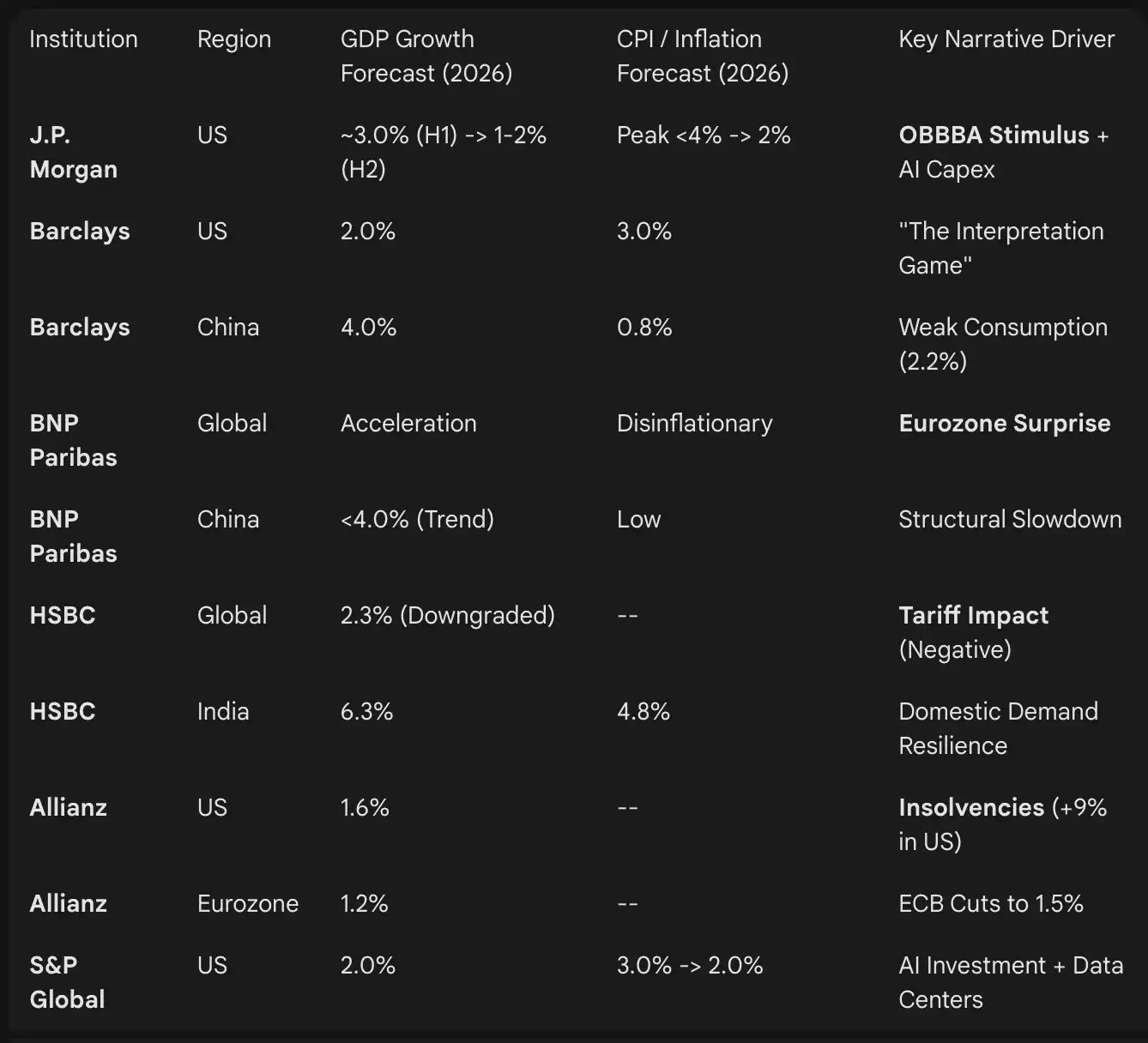

يلخص الجدول التالي توقعات الناتج المحلي الإجمالي والتضخم لعام 2026 المقدمة في تقارير المؤسسات، مع إبراز الاختلافات المتوقعة.

الخلاصة: الأولويات الاستراتيجية لعام 2026

يحدد مشهد الاستثمار لعام 2026 بتوتر بين قوتين: التفاؤل المالي والتكنولوجي (خطة OBBBA الأمريكية، الذكاء الاصطناعي) مقابل التشاؤم الائتماني والهيكلي (موجة الإفلاس، مشاكل الهيكل السكاني).

بالنسبة للمستثمرين المحترفين، يتطلب الطريق المستقبلي التخلي عن الاستثمار الواسع القائم على المؤشرات. تتطلب خصائص الاقتصاد "على شكل K" - ازدهار مراكز البيانات وإفلاس شركات البناء - من المستثمرين اتخاذ قرارات نشطة بشأن اختيار القطاعات.

النقاط الاستراتيجية الرئيسية:

· متابعة نبض "OBBBA": سيحدد توقيت التحفيز المالي الأمريكي وتيرة النصف الأول من عام 2026. من الحكمة وضع استراتيجيات تداول تكتيكية تستهدف تأثير "المنشط" على الأصول الأمريكية في الربعين الأول والثاني، والانخفاض المحتمل في النصف الثاني (J.P. Morgan).

· الاستثمار في "الأدوات والمعدات" للذكاء الاصطناعي: تجنب مخاطر التقييم لنماذج الذكاء الاصطناعي البحتة (تحذير HSBC)، وركز على البنية التحتية المادية مثل المرافق العامة، وشبكات الكهرباء، وصناديق الاستثمار العقاري لمراكز البيانات (Barclays، BlackRock).

· التنويع من خلال الأسواق الخاصة: استخدم "المتصل الجديد" للدخول إلى مجالات الائتمان الخاص والبنية التحتية، وتأكد من أن هذه الأصول "قائمة على الأصول" لمواجهة موجة الإفلاس (BlackRock، Allianz).

· التحوط ضد "لعبة التفسير": في بيئة تتغير فيها السرديات بسرعة، حافظ على أدوات التحوط الهيكلية مثل الذهب، وطبق "استراتيجية الدمبل" (أسهم النمو + أصول العائد عالية الجودة) لمواجهة التقلبات (HSBC، Invesco).

لن يكون عام 2026 عامًا مناسبًا للاستثمار السلبي، بل سيكون عامًا لأولئك الذين يجيدون تفسير إشارات السوق.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

أقوى يوم تداول لـ Bitcoin منذ مايو يشير إلى احتمال ارتفاع إلى 107 ألف دولار

هل يمكن لسعر BNB أن يعاود تجاوز 1000 دولار في ديسمبر؟

تواجه XRP لحظة "الآن أو أبداً" بينما يترقب المتداولون ارتفاعاً إلى 2.50 دولار

انهيار الطلب على خزينة Ethereum: هل سيؤخر ذلك تعافي ETH إلى 4 آلاف دولار؟