أصداء أوائل عام 2022

يستقر Bitcoin فوق متوسط السوق الحقيقي، لكن هيكل السوق الآن يشبه الربع الأول من عام 2022 مع أكثر من 25% من المعروض في حالة خسارة. الطلب يضعف عبر صناديق etf والأسواق الفورية والعقود الآجلة، بينما تُظهر الخيارات تقلباً منخفضاً وتموضعاً حذراً. الحفاظ على مستوى يتراوح بين 96K و106K دولار أمر بالغ الأهمية لتجنب المزيد من الهبوط.

الملخص التنفيذي

- استقر Bitcoin فوق متوسط السوق الحقيقي، لكن الهيكل العام الآن يشبه الربع الأول من عام 2022 مع وجود أكثر من 25% من المعروض تحت الماء.

- زخم رأس المال لا يزال إيجابياً، مما يدعم مرحلة التماسك، رغم أنه أقل بكثير من ذروات منتصف 2025.

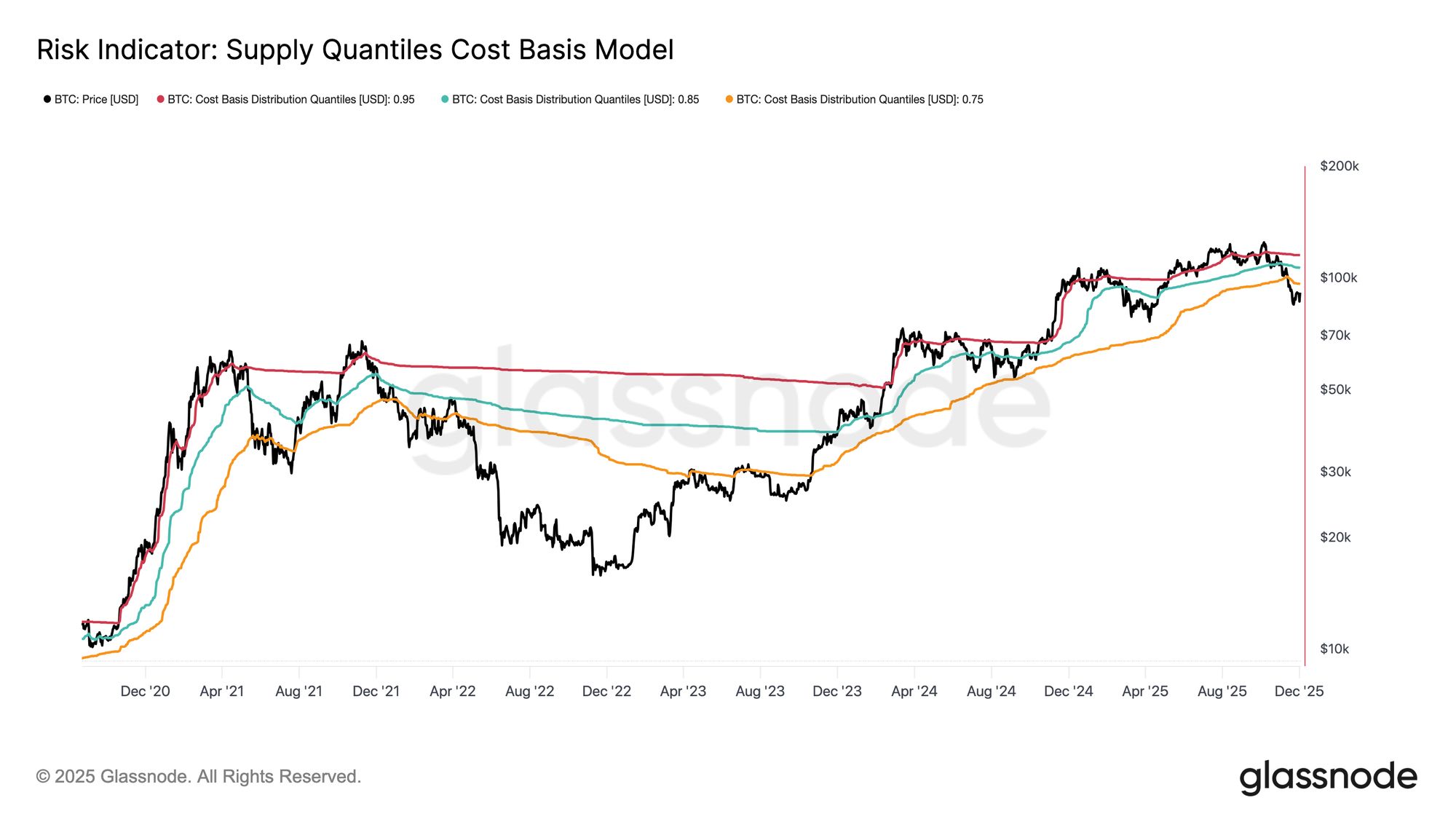

- النطاق الكميلي 0.75–0.85 (96.1K$–106K$) هو المنطقة الرئيسية لاستعادة الهيكل؛ الفشل في ذلك يزيد من مخاطر الهبوط.

- تدفقات ETF أصبحت سلبية، ومؤشر CVD الفوري يتراجع، مما يشير إلى ضعف الطلب.

- انخفاض الفائدة المفتوحة للعقود الآجلة وتحييد التمويل يعكس موقفاً حذراً.

- سوق الخيارات يشهد انضغاط التقلب الضمني، وانخفاض الميل، وتحول التدفقات من الشراء إلى بيع خيارات الشراء بحذر.

- يبدو أن الخيارات مقومة بأقل من قيمتها، حيث تتجاوز التقلبات المحققة التقلبات الضمنية، مما يضغط على المتداولين أصحاب الغاما القصيرة.

- بشكل عام، لا يزال السوق هشاً، ويعتمد على الحفاظ على مناطق التكلفة الرئيسية ما لم تكسر الصدمات الكلية هذا التوازن.

رؤى على السلسلة

قاع أم انهيار؟

خلال الأسبوعين الماضيين، انخفض Bitcoin واقترب من مستوى دعم رئيسي يُعرف باسم متوسط السوق الحقيقي — وهو أساس التكلفة لجميع العملات غير النائمة، باستثناء المعدنين. غالباً ما يمثل هذا المستوى الخط الفاصل بين مرحلة هبوطية طفيفة وسوق هابطة عميقة. على الرغم من أن السعر استقر مؤخراً فوق هذا الحد، إلا أن الهيكل العام للسوق أصبح بشكل متزايد يردد ديناميكيات الربع الأول من عام 2022.

باستخدام نموذج أساس تكلفة الكميات المعروضة، الذي يتتبع أساس تكلفة مجموعات المعروض التي يحتفظ بها كبار المشترين، يصبح التشابه أكثر وضوحاً. منذ منتصف نوفمبر، انخفض السعر الفوري إلى ما دون الكمية 0.75، ويتداول الآن بالقرب من 96.1K$، مما يضع أكثر من 25% من المعروض تحت الماء.

يخلق هذا توازناً هشاً بين خطر استسلام كبار المشترين وإمكانية استنفاد البائعين لتشكيل قاع. ومع ذلك، يظل الهيكل الحالي حساساً للغاية للصدمات الكلية حتى يتمكن السوق من استعادة الكمية 0.85 (~106.2K$) كدعم.

Live Chart

Live Chart الألم يهيمن

استناداً إلى هذا المنظور الهيكلي، يمكننا التركيز على معروض كبار المشترين لقياس سيطرة الخسارة، وبالتالي الألم غير المحقق، باستخدام إجمالي المعروض في الخسارة. ارتفع المتوسط المتحرك لـ7 أيام لهذا المؤشر إلى 7.1 مليون BTC الأسبوع الماضي — وهو أعلى مستوى منذ سبتمبر 2023 — مما يبرز أن أكثر من عامين من توسع أسعار السوق الصاعدة يقابلها الآن مرحلتان ضحلتان لتكوين القاع.

النطاق الحالي للمعروض في الخسارة، الذي يتراوح بين 5 ملايين و7 ملايين BTC، يشبه بشكل لافت سوق التحرك الجانبي في أوائل 2022، مما يعزز التشابه المذكور أعلاه. يسلط هذا المقارنة الضوء مرة أخرى على متوسط السوق الحقيقي كعتبة رئيسية تفصل بين مرحلة هبوطية طفيفة وانتقال إلى سوق هابطة أكثر وضوحاً.

Live Chartالزخم لا يزال إيجابياً

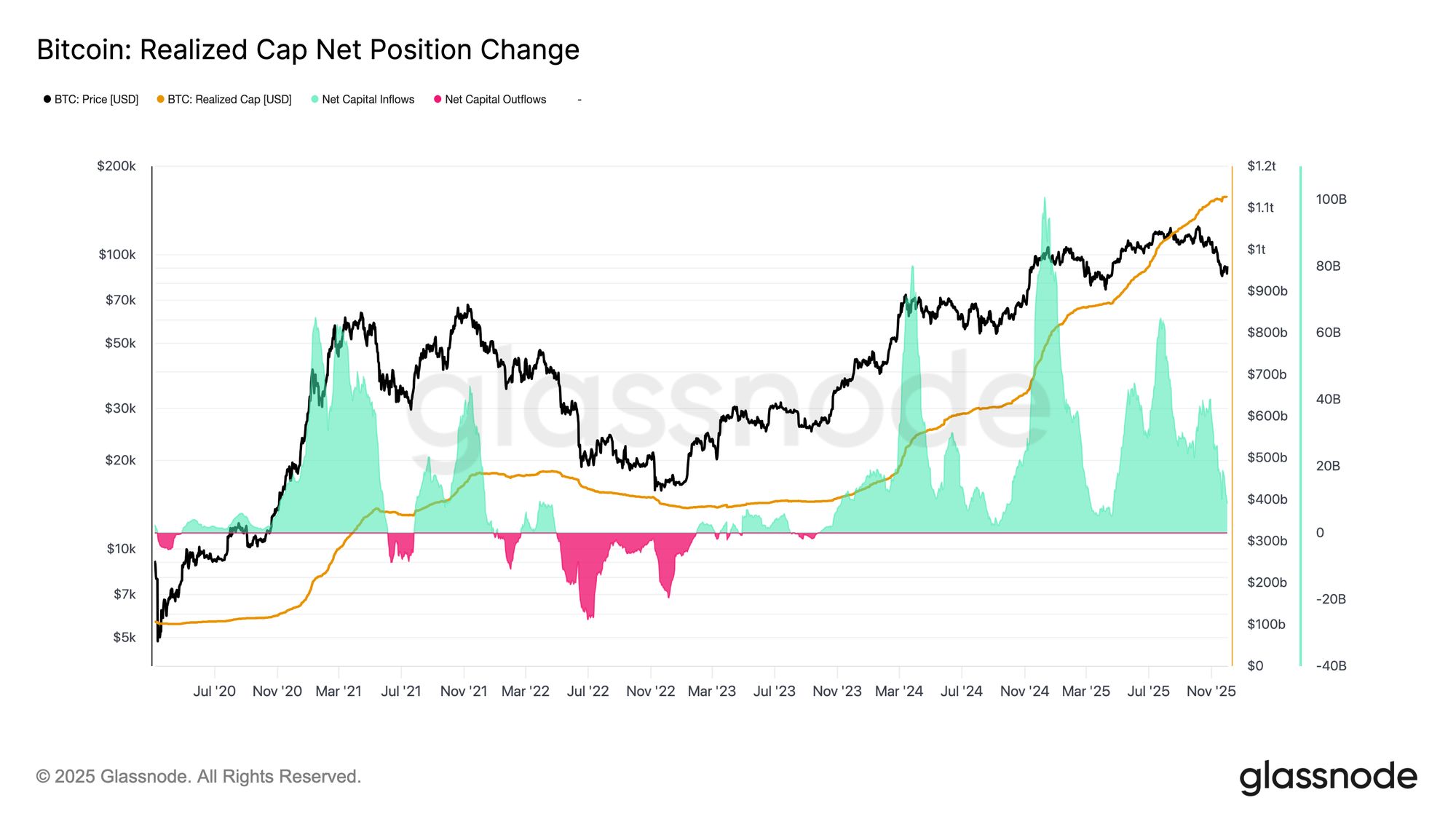

على الرغم من التشابه القوي مع الربع الأول من 2022، لا يزال زخم رأس المال المتدفق إلى Bitcoin إيجابياً بشكل طفيف، مما يساعد على تفسير الدعم عند متوسط السوق الحقيقي والتعافي اللاحق فوق 90K$. يمكن قياس هذا الزخم الرأسمالي باستخدام صافي التغير في القيمة المحققة، والذي يبلغ حالياً +8.69 مليار دولار شهرياً — أقل بكثير من ذروة يوليو 2025 البالغة 64.3 مليار دولار/شهر، لكنه لا يزال إيجابياً بشكل حاسم.

طالما ظل زخم رأس المال فوق الصفر، يمكن أن يستمر متوسط السوق الحقيقي في العمل كمنطقة تماسك ومنطقة محتملة لتكوين القاع، بدلاً من بداية انهيار أعمق.

Live Chart

Live Chart هوامش المستثمرين طويل الأجل تتلاشى

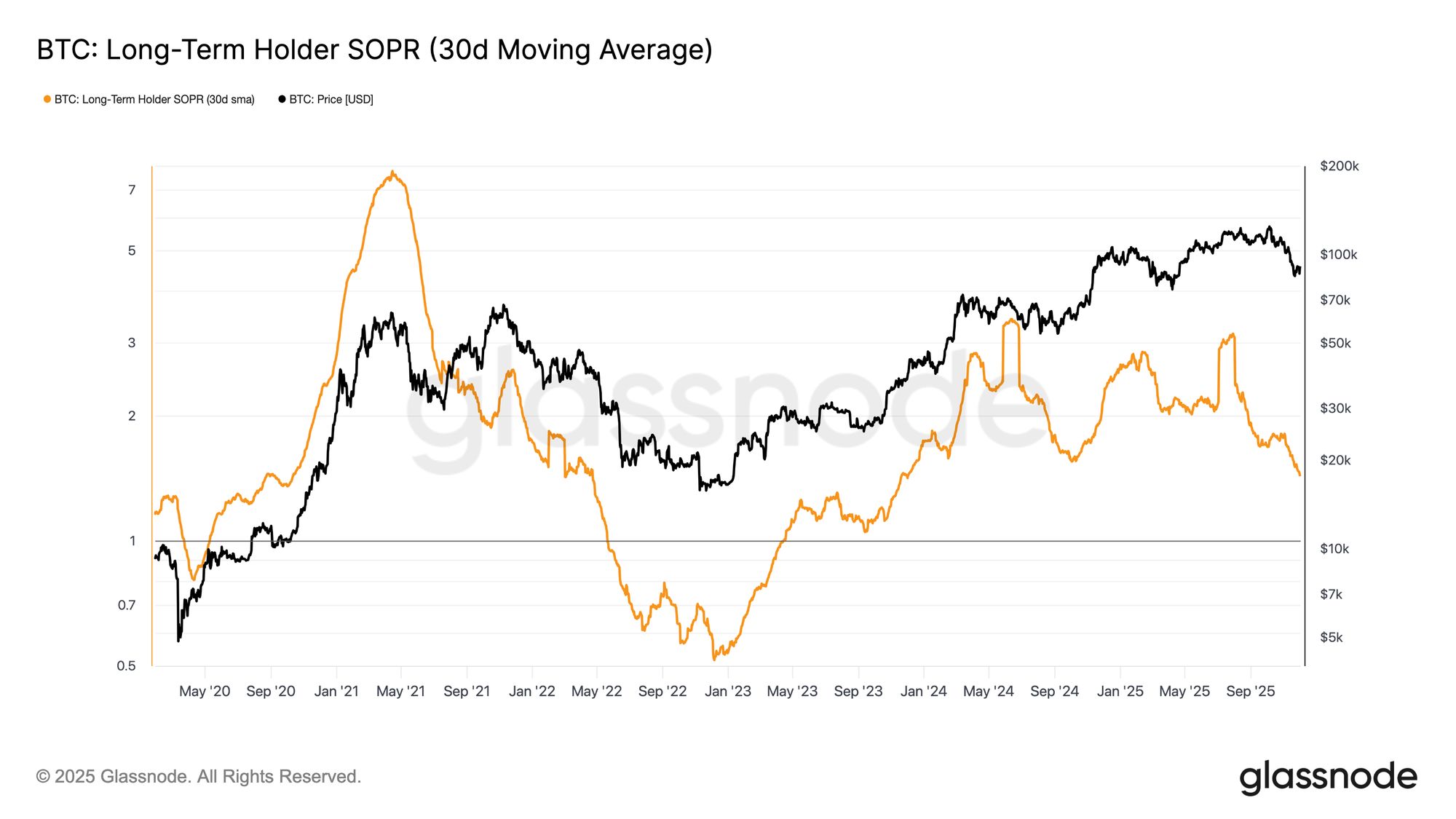

البقاء في نظام تدفق رأس مال إيجابي يعني أن الطلب الجديد لا يزال قادراً على امتصاص تحقيق الأرباح من قبل المستثمرين طويل الأجل. انخفض مؤشر SOPR لحاملي المدى الطويل (المتوسط المتحرك لـ30 يوماً)، الذي يقيس النسبة بين السعر الفوري وأساس تكلفة حاملي المدى الطويل الذين ينفقون بنشاط، بشكل حاد مع السعر لكنه لا يزال فوق 1 (حالياً 1.43). هذا الاتجاه الناشئ في هوامش الربح يعكس مرة أخرى هيكل الربع الأول من 2022: لا يزال حاملو المدى الطويل ينفقون في الربح، ولكن بهامش متناقص.

على الرغم من أن زخم الطلب أقوى نسبياً مما كان عليه في أوائل 2022، إلا أن السيولة لا تزال تتجه نحو الانخفاض، مما يجعل من الضروري للثيران البقاء فوق متوسط السوق الحقيقي حتى يدخل موجة جديدة من الطلب إلى السوق.

Live Chart

Live Chart رؤى خارج السلسلة

ضعف الطلب على ETF

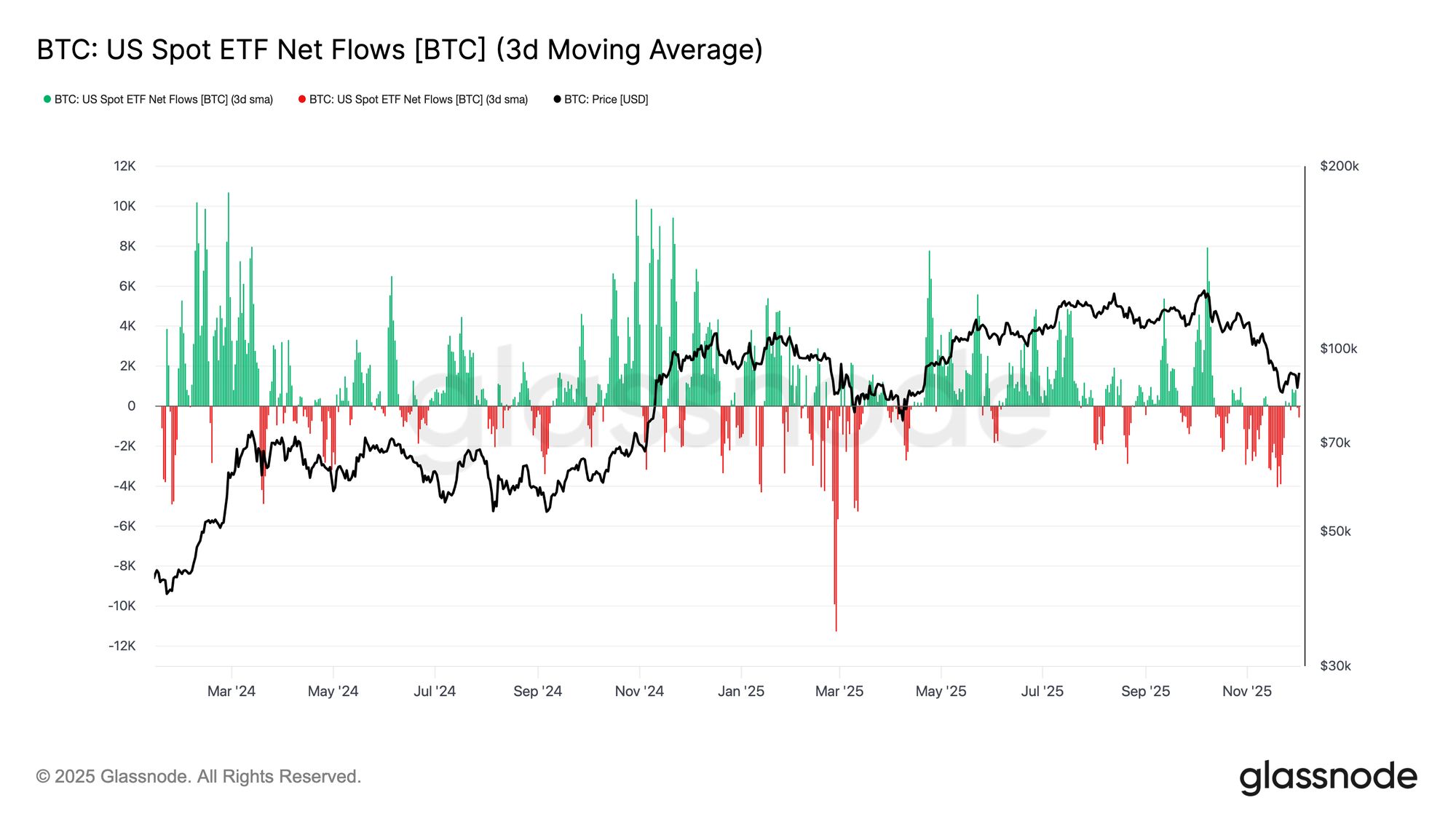

بالانتقال إلى الأسواق الفورية، شهدت صناديق Bitcoin ETF الأمريكية تدهوراً ملحوظاً في صافي التدفقات، حيث انخفض المتوسط المتحرك لـ3 أيام بقوة إلى المنطقة السلبية طوال نوفمبر. يمثل هذا انعكاساً واضحاً لنظام التدفقات الداخلة المستمرة الذي دعم السعر في وقت سابق من العام، ويعكس تباطؤ تخصيص رأس المال الجديد للأصل. كانت التدفقات الخارجة واسعة النطاق عبر جميع المصدرين، مما يشير إلى موقف أكثر حذراً من المشاركين المؤسسيين مع ضعف ظروف السوق.

يواجه السوق الفوري الآن خلفية طلب أخف، مما يقلل من الدعم الفوري للشراء ويجعل السعر أكثر حساسية للصدمات الخارجية وتقلبات الاقتصاد الكلي.

Live Chart

Live Chart ضعف الطلب الفوري

استناداً إلى تدهور الطلب على ETF، انخفض أيضاً مؤشر Cumulative Volume Delta (CVD) عبر البورصات الرئيسية، حيث يتجه كل من Binance والمجموعة المجمعة باستمرار إلى السلبية. يشير هذا إلى زيادة مطردة في ضغط البيع المدفوع من قبل المشترين، حيث يعبر المتداولون الفارق لتقليل المخاطر بدلاً من التراكم. حتى Coinbase، التي غالباً ما تعتبر مؤشراً لقوة الطلب الأمريكية، أصبحت مسطحة، مما يشير إلى تراجع أوسع في قناعة الشراء الفوري.

مع تحول كل من تدفقات ETF وCVD الفوري إلى موقف دفاعي، يستند السوق الآن إلى أساس طلب أضعف، مما يجعل السعر أكثر عرضة للتحركات المستمرة وتقلبات الاقتصاد الكلي.

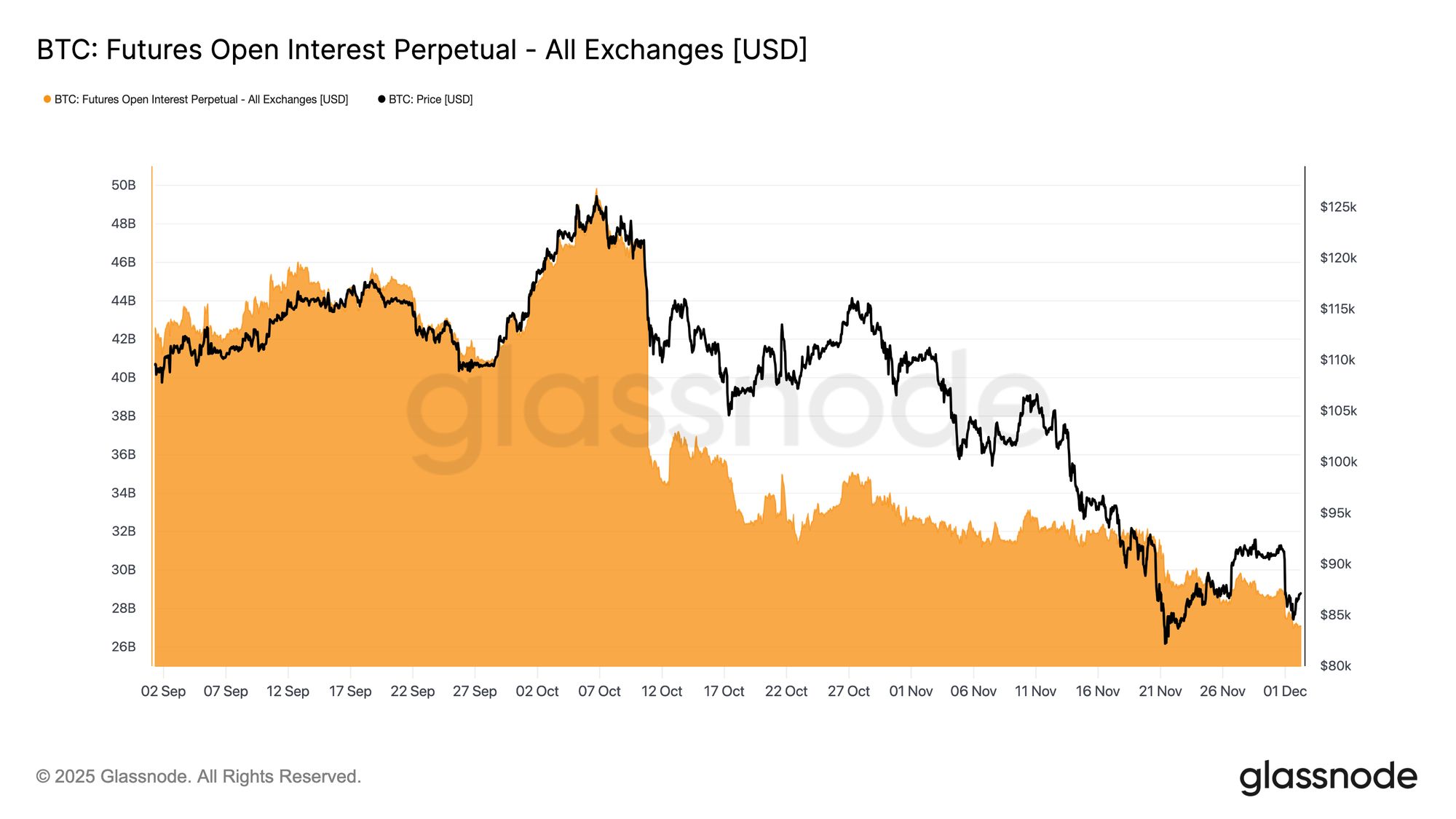

Live Chartانخفاض الفائدة المفتوحة

تمديداً لهذا الملف التعريفي الضعيف للطلب إلى المشتقات، استمرت الفائدة المفتوحة للعقود الآجلة في انخفاضها المطرد خلال أواخر نوفمبر. كان التصفية منظمة ولكنها مستمرة، مما أزال الكثير من التراكم المضاربي الذي تراكم خلال الاتجاه الصاعد السابق. مع عدم دخول رافعة مالية جديدة ذات مغزى إلى السوق، يبدو أن المتداولين مترددون في التعبير عن قناعة اتجاهية، ويفضلون بدلاً من ذلك موقفاً محافظاً وحذراً مع استمرار انخفاض السعر.

الآن يجلس مجمع المشتقات في حالة رافعة مالية أخف بشكل ملحوظ، مما يشير إلى غياب واضح للشهية المضاربية ويقلل من احتمال حدوث تقلبات حادة مدفوعة بالتصفية.

Live Chart

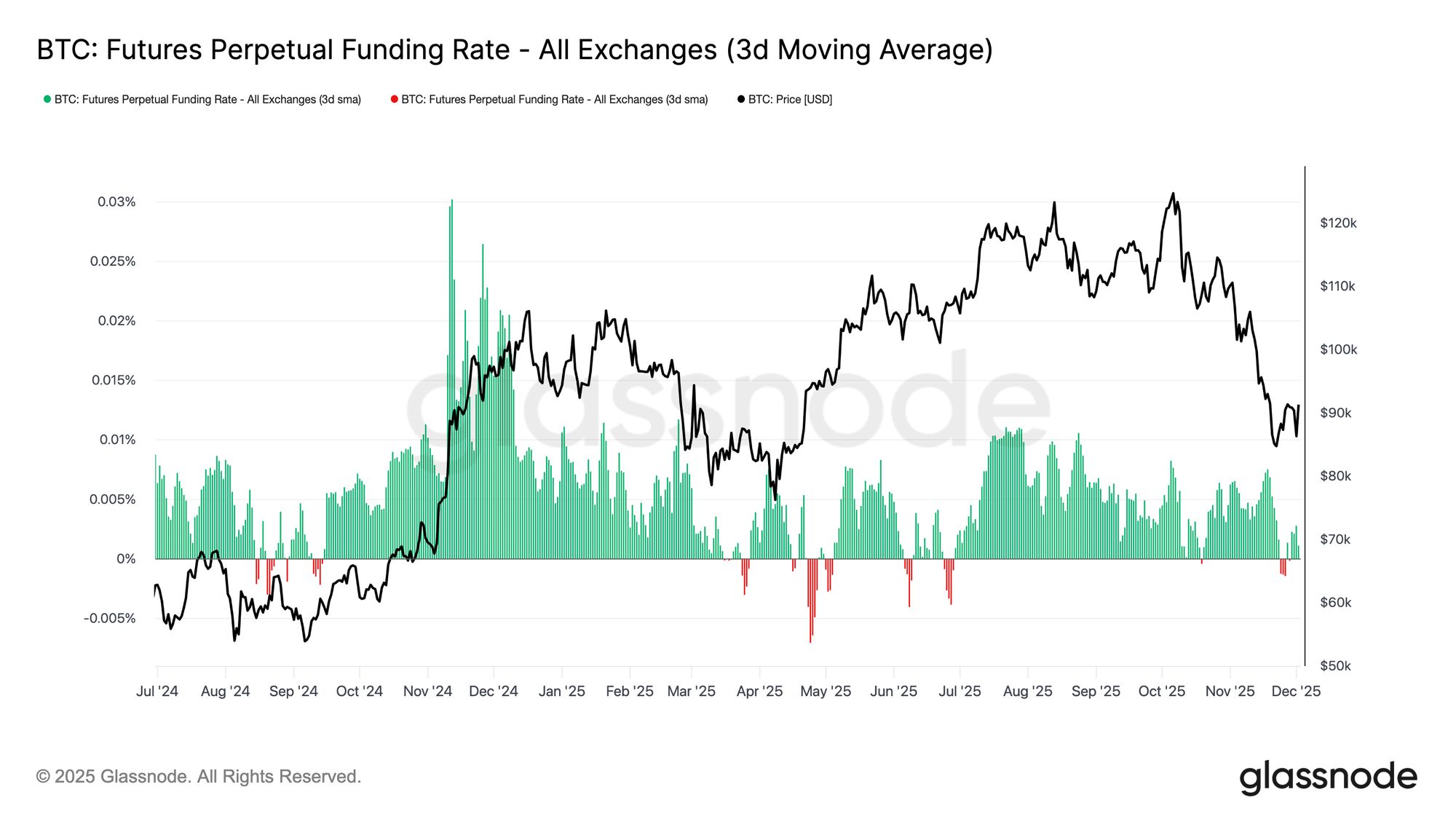

Live Chart تمويل محايد يشير إلى إعادة ضبط

مع استمرار تقلص الفائدة المفتوحة، هدأت معدلات التمويل الدائم إلى منطقة محايدة على نطاق واسع، متذبذبة حول الصفر لمعظم أواخر نوفمبر. يمثل هذا تحولاً واضحاً عن التمويل الإيجابي المرتفع الذي شوهد خلال التوسعات السابقة، مما يشير إلى أن المراكز الطويلة الزائدة قد تم تصفيتها إلى حد كبير. من المهم أن فترات التمويل السلبية المعتدلة ظلت ضحلة وقصيرة الأجل، مما يشير إلى أن المتداولين لا يميلون بقوة إلى البيع على المكشوف على الرغم من انخفاض السعر.

تشير هذه البنية التمويلية المحايدة إلى السلبية الطفيفة إلى سوق مشتقات أكثر توازناً، حيث يقلل غياب التعرض الطويل المزدحم من هشاشة الجانب السلبي وقد يمهد الطريق لمراكز أكثر بناءة إذا بدأ الطلب في الاستقرار.

Live Chart

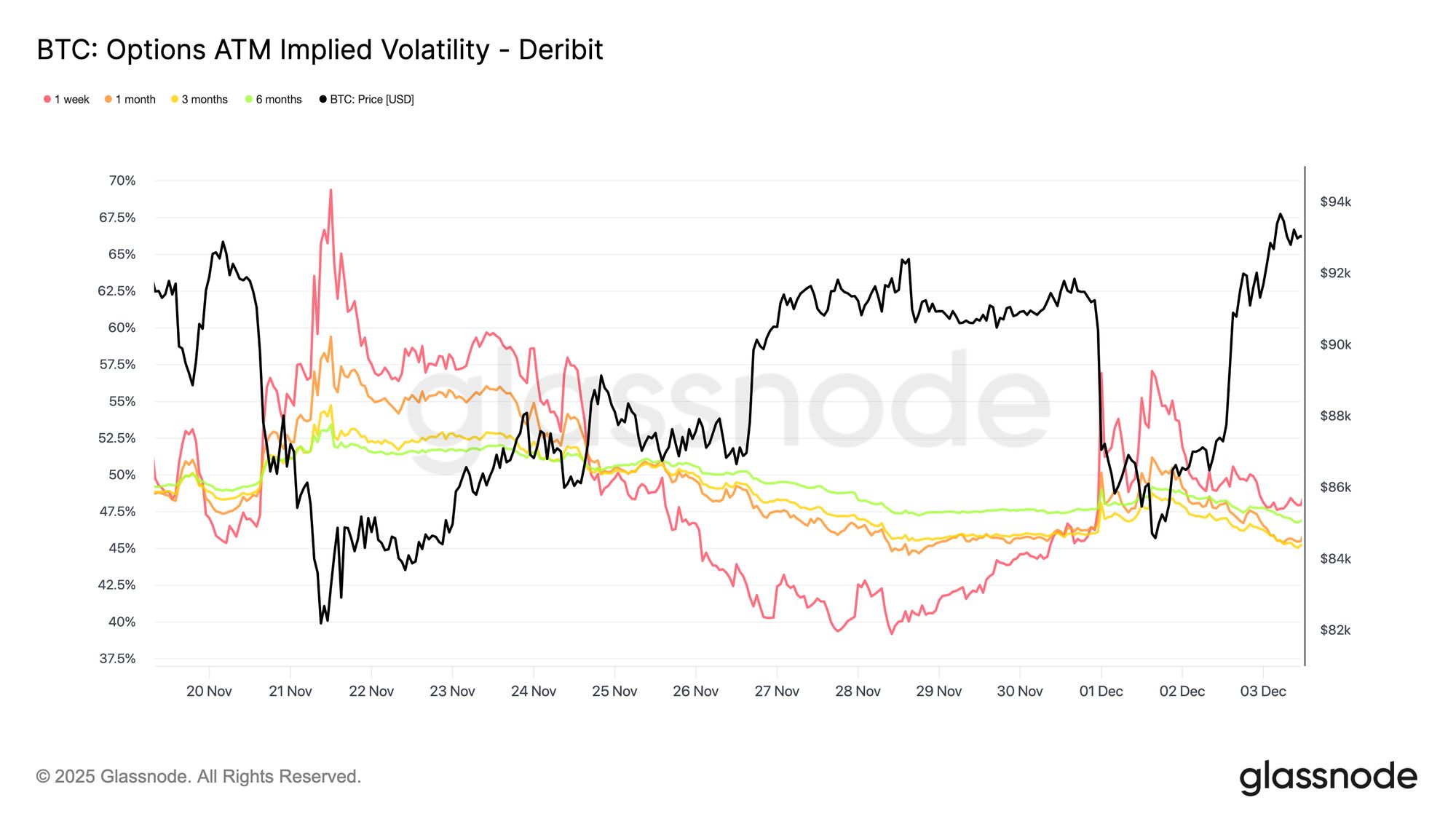

Live Chart إعادة ضبط التقلب الضمني عبر المنحنى

بالانتقال إلى سوق الخيارات، يوفر التقلب الضمني نافذة واضحة حول كيفية تسعير المتداولين لعدم اليقين المستقبلي. كبداية، من المفيد تتبع التقلب الضمني لأنه يعكس توقع السوق لحركة السعر المستقبلية. أعاد التقلب الضمني ضبط نفسه إلى مستويات أقل بعد قراءات الأسبوع الماضي المرتفعة. كافح السعر لاختراق مقاومة 92K، وشجع غياب الزخم في الارتداد بائعي التقلب على العودة، مما دفع التقلب الضمني للانخفاض عبر جميع آجال الاستحقاق.

انخفض التقلب الضمني بشكل ملحوظ عبر المنحنى:

- انخفضت العقود قصيرة الأجل من 57% إلى 48%

- انخفضت آجال الاستحقاق المتوسطة من 52% إلى 45%

- تراجعت تواريخ الانتهاء الأطول من 49% إلى 47%

يشير هذا الانخفاض المستمر إلى أن المتداولين يرون احتمالية أقل لهبوط حاد ويتوقعون بيئة أكثر هدوءاً على المدى القريب. كما تشير إعادة الضبط إلى تحول نحو موقف أكثر حيادية، مع ابتعاد السوق عن الحذر الشديد الذي شوهد الأسبوع الماضي.

Live Chart

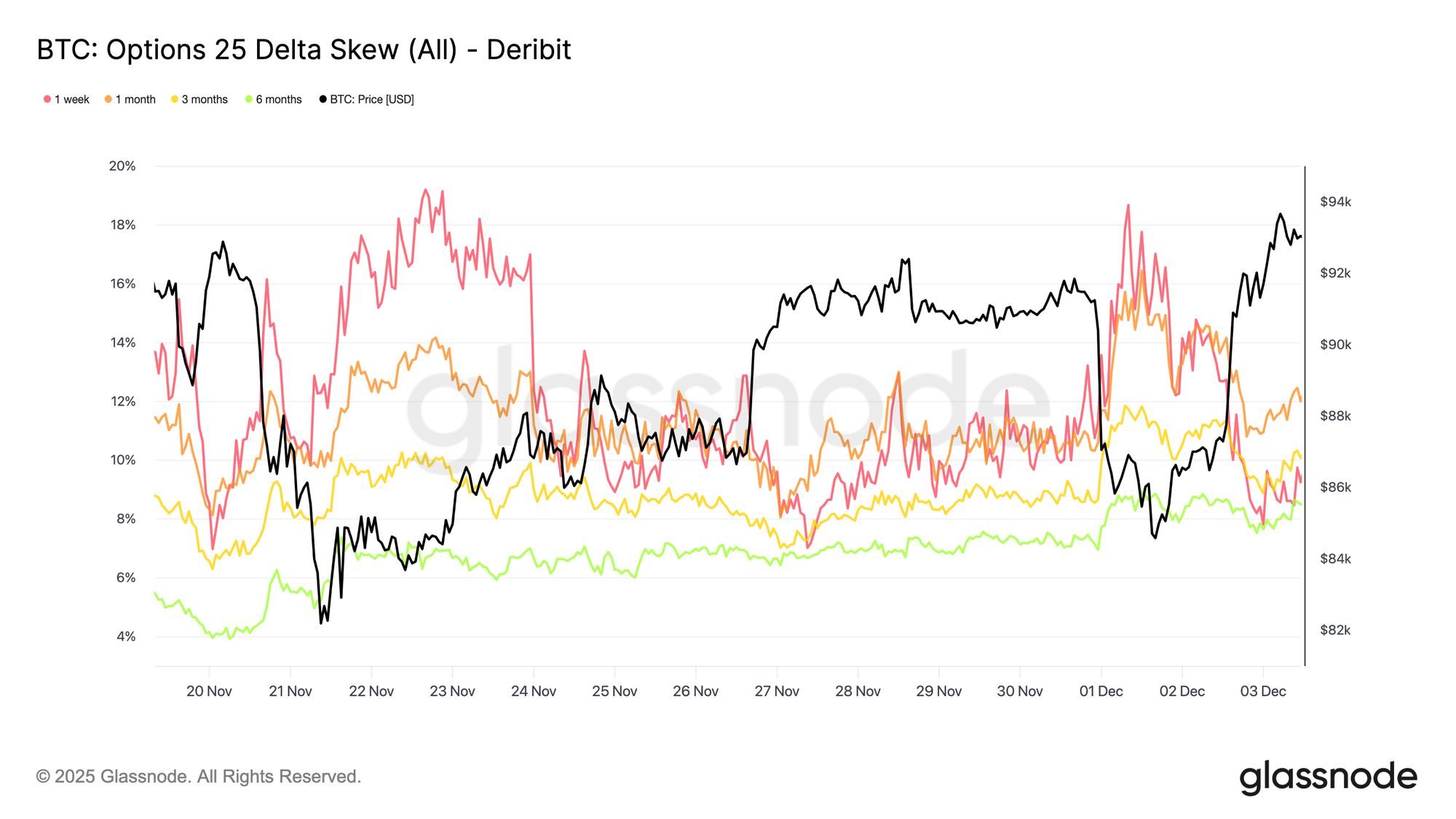

Live Chart تراجع الميل الهبوطي

بعد النظر في التقلب الضمني، يساعد الميل في توضيح كيفية تقييم المتداولين لمخاطر الهبوط مقابل الصعود. يقيس الفرق بين التقلب الضمني لخيارات البيع والشراء. عندما يكون الميل إيجابياً، يدفع المتداولون علاوة لحماية الهبوط؛ وعندما يكون سلبياً، يدفعون أكثر للتعرض للصعود. اتجاه الميل مهم بقدر المستوى. على سبيل المثال، يحمل ميل قصير الأجل بنسبة 8% رسالة مختلفة تماماً إذا كان انخفض من 18% في يومين بدلاً من ارتفاعه من قراءة سلبية.

انتقل الميل قصير الأجل من 18.6% يوم الاثنين، أثناء الانخفاض إلى 84.5K مدفوعاً بسرد السندات اليابانية، إلى 8.4% عند الارتداد. يشير هذا إلى أن رد الفعل الأولي كان مبالغاً فيه. عدلت آجال الاستحقاق الأطول بشكل أبطأ، مما يشير إلى أن المتداولين مستعدون لملاحقة الصعود قصير الأجل لكنهم لا يزالون غير متأكدين من استدامته.

Live Chart

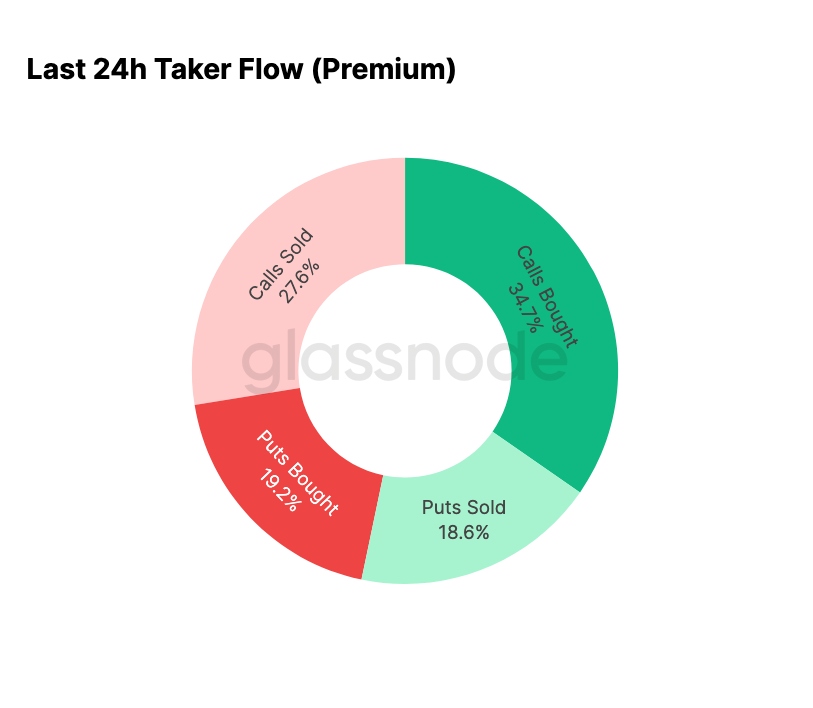

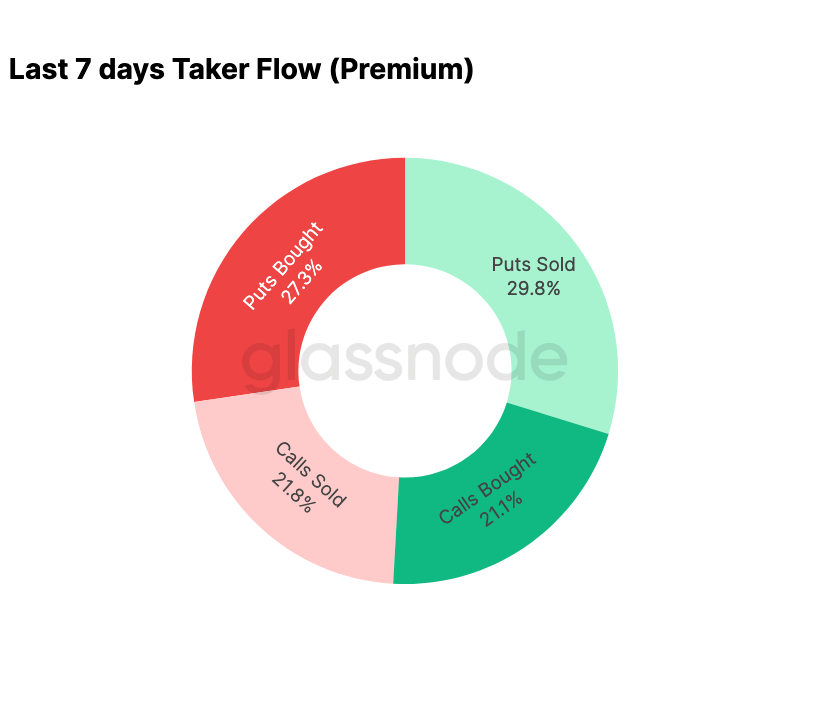

Live Chart تلاشي الخوف

تُظهر بيانات التدفق تبايناً واضحاً بين الأيام السبعة الماضية والارتداد الذي تلاها. في بداية الأسبوع، هيمنت عمليات شراء خيارات البيع على النشاط، مما يعكس مخاوف من تكرار حركة سعر أغسطس 2024 المرتبطة بالمخاوف من احتمال تصفية تداول الكاري الياباني. وبما أن هذا الخطر قد تم اختباره من قبل، كان لدى السوق بالفعل فكرة عن مدى انتشار مثل هذا العدوى ونوع التعافي الذي يتبع عادة. بمجرد استقرار السعر، تحولت التدفقات بسرعة: جلب الارتداد ميلاً حاسماً نحو نشاط خيارات الشراء، معكوساً تقريباً النمط الذي شوهد خلال فترة التوتر.

ومن الجدير بالذكر أيضاً أن الوسطاء لا يزالون في وضعية غاما طويلة عند المستويات الحالية ومن المرجح أن يظلوا كذلك حتى أكبر تاريخ انتهاء في العام في 26 ديسمبر. عادةً ما يحافظ هذا التموضع على تحركات الأسعار ضمن نطاق محدود. بمجرد انتهاء هذا التاريخ، ستتم إعادة ضبط التموضع، وسيدخل السوق عام 2026 بديناميكيات جديدة.

Live Chart

Live Chart  Live Chart

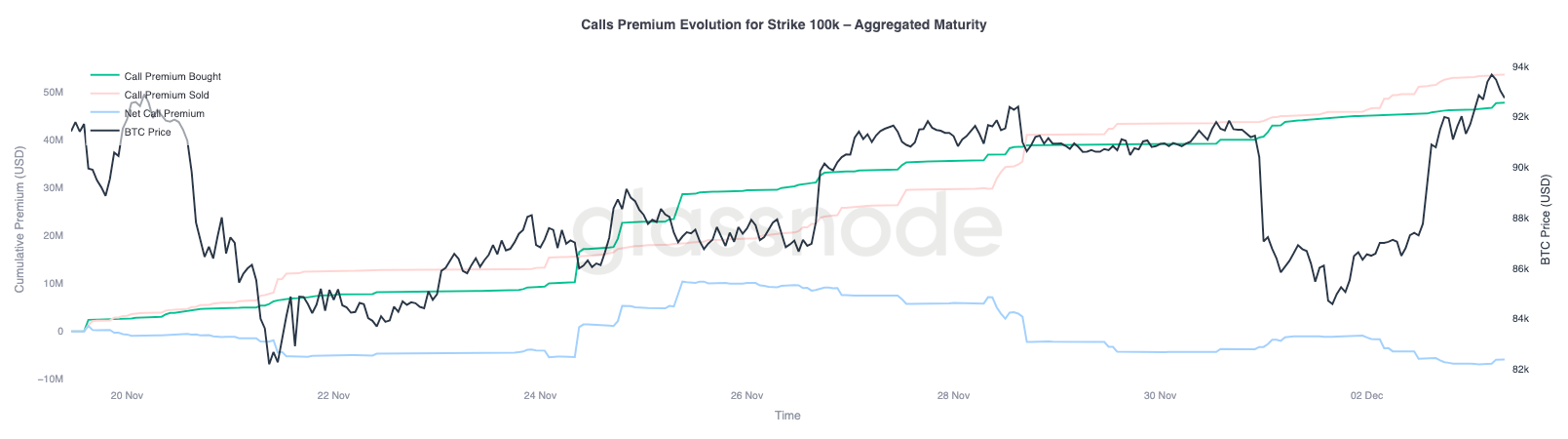

Live Chart تطور علاوة خيار الشراء عند 100K

التركيز على علاوة خيار الشراء عند مستوى 100K يساعد في توضيح كيفية تعامل المتداولين مع هذا المستوى النفسي الرئيسي. على الجانب الأيمن من الرسم البياني، لا تزال علاوة خيارات الشراء المباعة أعلى من المشتراة، واتسعت الفجوة بينهما خلال الارتداد في الـ48 ساعة الماضية. يشير هذا الاتساع إلى أن القناعة باستعادة 100K لا تزال محدودة. من المرجح أن يجذب هذا المستوى مقاومة، خاصة مع انضغاط التقلب الضمني أثناء التحركات الصعودية وإعادة بنائه أثناء التحركات الهبوطية. يعزز هذا النمط السلوك العائد للمتوسط للتقلب الضمني ضمن النطاق الحالي.

يُظهر ملف العلاوة أيضاً أن المتداولين لا يضعون مراكز لاختراق قوي قبل اجتماع FOMC. بدلاً من ذلك، تعكس التدفقات موقفاً أكثر حذراً، حيث يتم بيع الصعود بدلاً من ملاحقته. وبالتالي، يفتقر التعافي الأخير إلى القناعة اللازمة عادةً لتحدي مستوى مهم مثل 100K.

Live Chart

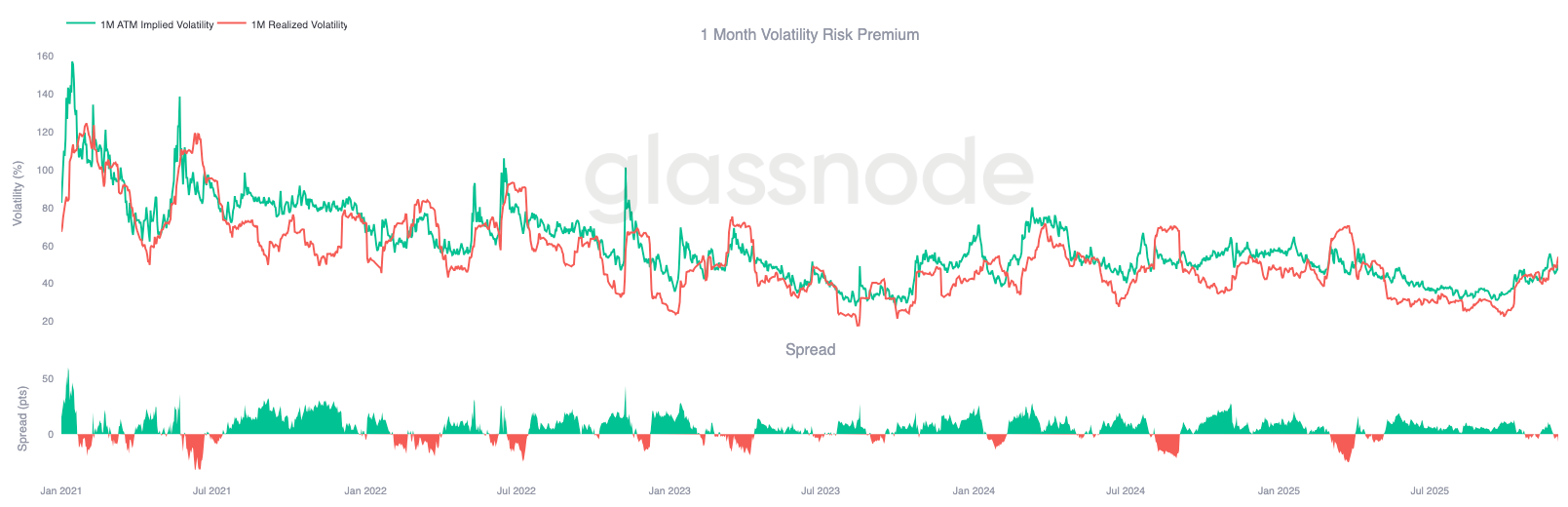

Live Chart تقلب مقوم بأقل من قيمته

عند الجمع بين إعادة ضبط التقلب الضمني والتقلبات الحادة في كلا الاتجاهين هذا الأسبوع، تكون النتيجة علاوة مخاطر تقلب سلبية. عادةً ما تكون علاوة مخاطر التقلب إيجابية لأن المتداولين يطلبون تعويضاً عن مخاطر ارتفاع التقلب. بدون تلك العلاوة، لا يستطيع المتداولون الذين يبيعون التقلب تحقيق أرباح من المخاطر التي يتحملونها.

عند المستويات الحالية، يكون التقلب الضمني أقل من التقلب المحقق، مما يعني أن الخيارات تسعر تحركات أصغر مما يقدمه السوق فعلياً. يخلق هذا بيئة مواتية لامتلاك غاما طويلة، حيث يمكن تحقيق أرباح من كل حركة عندما تتجاوز التحركات المحققة ما تم تضمينه في سعر الخيار.

Live Chart

Live Chart الخلاصة

يواصل Bitcoin التداول ضمن بيئة هيكلية هشة حيث يتقاطع الضعف على السلسلة مع تراجع الطلب مع مشهد مشتقات أكثر حذراً. استقر السعر لفترة وجيزة فوق متوسط السوق الحقيقي، ومع ذلك أصبح الهيكل العام الآن يشبه الربع الأول من 2022، مع أكثر من 25% من المعروض تحت الماء، وزيادة الخسائر المحققة، وحساسية متزايدة للصدمات الكلية. لا يزال زخم رأس المال الإيجابي، رغم أنه أضعف بكثير من بداية العام، أحد الإشارات القليلة البناءة التي تمنع انهياراً أعمق.

تعزز المؤشرات خارج السلسلة هذا الطابع الدفاعي. أصبحت تدفقات ETF سلبية، وتراجع مؤشر CVD الفوري، وتفكك الفائدة المفتوحة للعقود الآجلة بشكل مطرد. تجلس معدلات التمويل بالقرب من الحياد، مما يعكس غياب القناعة الصعودية أو ضغط البيع العدواني. في سوق الخيارات، انضغط التقلب الضمني، وانخفض الميل، وانعكست التدفقات، وتتداول الخيارات حالياً بأقل من قيمتها مقارنة بالتقلب المحقق، مما يشير إلى الحذر بدلاً من تجدد الشهية للمخاطرة.

بالنظر إلى المستقبل، فإن البقاء ضمن نطاق الكمية 0.75–0.85 (96.1K$–106K$) أمر بالغ الأهمية لاستقرار هيكل السوق وتقليل هشاشة الجانب السلبي حتى نهاية العام. وعلى النقيض من ذلك، يظل متوسط السوق الحقيقي المنطقة الأكثر احتمالاً لتكوين القاع، ما لم يعطل محفز سلبي من الاقتصاد الكلي التوازن الدقيق للسوق.

يرجى قراءة إشعار الشفافية الخاص بنا عند استخدام بيانات البورصة.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

أمرت OpenAI بتسليم 20 مليون سجل ChatGPT في قضية حقوق النشر مع The New York Times

حرق أموال غير مسبوق! وول ستريت تحسب: قبل أن تتحول OpenAI إلى الربحية، ستصل خسائرها التراكمية إلى 1400 مليار دولار

أشارت بيانات استشهد بها Deutsche Bank إلى أن OpenAI قد تتكبد خسائر تراكمية تتجاوز 1400 مليار دولار قبل أن تحقق أرباحًا، حيث أن نفقات الحوسبة لديها تفوق بكثير توقعات الإيرادات.

من هم أعضاء "مجموعة المساهمين الغامضة" في Strategy؟

خلال اضطرابات السوق، شهدت استراتيجية BTC Treasury Company Leader انخفاضًا مستمرًا في سعر سهمها. ومع ذلك، من منظور هيكل المساهمين، لا تزال الاستراتيجية تحظى بتفضيل بعض الصناديق طويلة الأجل.

النشرة الصباحية | إيثريوم يكمل ترقية Fusaka؛ Digital Asset تجمع 50 مليون دولار في جولة تمويل؛ أحدث مقابلة مع CZ في دبي

نظرة عامة على الأحداث الهامة في السوق ليوم 4 ديسمبر.