هل تعرض مشروع STABLE المدعوم من Tether للفشل؟ انخفاض بنسبة 60% في اليوم الأول، حيتان تدخل الصف أولاً وعدم الإدراج في CEX يثيران الذعر بشأن الثقة

تم إطلاق شبكة Stable العامة الرئيسية، وكمشروع تابع لـTether حظيت باهتمام كبير، إلا أن أداءها في السوق كان ضعيفًا حيث انخفض السعر بنسبة 60% ودخلت في أزمة ثقة، وتواجه منافسة شديدة وتحديات في نموذج الاقتصاد الرمزي.

تم إطلاق عملة مستقرة جديدة تحمل لقب "ابن Tether المدلل" رسميًا، لكن السوق يبدو أنه غير متحمس لها.

في مساء 8 ديسمبر، تم إطلاق شبكة Mainnet وعملة STABLE الخاصة بسلسلة البلوكشين العامة المخصصة للعملات المستقرة Stable. وباعتبارها Layer 1 تم تطويرها بعمق من قبل الفريق الأساسي لـ Bitfinex وTether، فقد جذبت Stable اهتمامًا واسعًا في السوق فور ظهورها بفضل السردية المرتبطة بـ"Tether".

ومع ذلك، في ظل تشديد السيولة في السوق، لم تحقق Stable بداية قوية مثل منافستها Plasma، حيث لم تقتصر المشكلة على انخفاض السعر بل دخلت أيضًا في أزمة ثقة تتعلق بالتداول الداخلي. فهل سينجح سيناريو Stable في الارتداد بعد البداية الضعيفة أم ستستمر في الأداء المنخفض؟

انخفاض STABLE بنسبة 60% عن أعلى نقطة بعد الإطلاق، وغرق في أزمة ثقة بسبب التداول الداخلي

قبل إطلاق Stable، كانت معنويات السوق متفائلة للغاية. تجاوز إجمالي حجم الإيداعات المسبقة في المرحلتين للمشروع 1.3 مليار دولار، مع حوالي 25,000 عنوان مشارك، ومتوسط إيداع لكل عنوان حوالي 52,000 دولار، مما يدل على اهتمام كبير من المستخدمين. ويعد هذا أمرًا نادرًا في فترة ضعف معنويات السوق، كما يظهر مدى ثقة رؤوس الأموال في دعم "نظام Tether"، مع توقعات بأن تعيد STABLE سيناريو الثروة الذي حققته Plasma سابقًا.

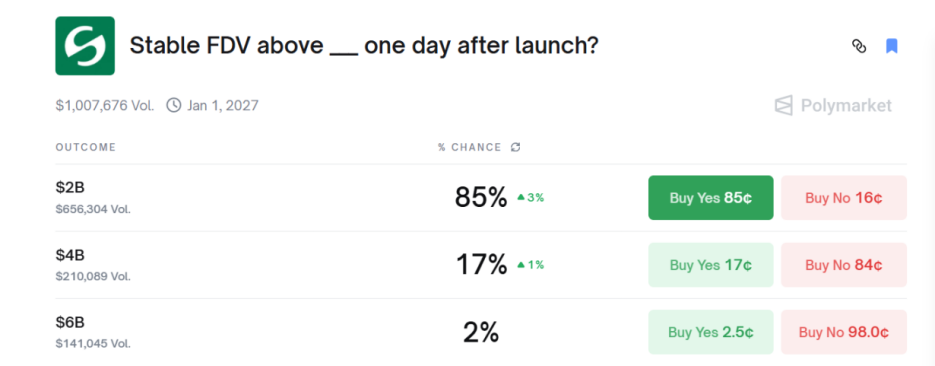

تشير بيانات سوق التوقعات Polymarket إلى أن السوق قدّر في وقت ما أن هناك احتمالًا بنسبة 85% أن تتجاوز القيمة السوقية الكاملة المخففة (FDV) لعملة STABLE حاجز 2 مليار دولار.

ومع ذلك، تحقق قانون "كل ما هو رائج مصيره الفشل" مرة أخرى.

لم يكن أداء عملة STABLE في يوم الإطلاق (TGE) كما كان متوقعًا. حيث كان سعر الافتتاح حوالي 0.036 دولار، وبلغ أعلى سعر بعد الإطلاق حوالي 0.046 دولار، ثم انخفض بأكثر من 60% ليصل إلى أدنى مستوى عند 0.015 دولار. وحتى الساعة 21:00 من يوم 9 ديسمبر، تقلصت القيمة السوقية الكاملة المخففة لعملة STABLE إلى 1.7 مليار دولار، وفي ظل ضعف السيولة، لم يكن هناك من يرغب في الشراء.

من الجدير بالذكر أن أسواق التداول الفوري في أكبر منصات CEX (التبادلات المركزية) مثل Binance وCoinbase وUpbit لم تدرج بعد عملة STABLE. غياب هذه المنصات حد من وصول عملة STABLE إلى قاعدة أكبر من المستثمرين الأفراد، مما زاد من تقييد سيولتها.

كما أثار الانخفاض الحاد في سعر STABLE نقاشًا واسعًا في المجتمع.

قال الباحث في DeFi @cmdefi: التوقعات حول Stable كانت منخفضة نسبيًا، وظهرت العديد من التصرفات الهاوية عند إطلاق المشروع في مراحله الأولى، مما يثير القلق حول الجدية.

وأشار KOL في مجال الكريبتو @cryptocishanjia: يميل الجمهور إلى دفع ثمن السرديات الجديدة. عندما يبرز مشروع رائد (Plasma) في السوق، فإن الإجماع على المشروع الثاني (Stable) يزداد بشكل كبير، مما يؤدي إلى انخفاض هامش الربح.

أما المستثمر السابق في رأس المال المغامر @Michael_Liu93 فقال صراحة: حجم الإيداعات المسبقة البالغ 3 مليارات مع قيمة سوقية FDV مبالغ فيها يجعل من Stable هدفًا مناسبًا للبيع على المدى الطويل، التحكم في العرض (بدون توزيع مجاني، بدون بيع مسبق، بدون جولة KOL) لا يعني بالضرورة رفع السعر، ولكن بسبب عدم إدراجها في أكبر منصات CEX قد نشهد ارتدادًا.

بالإضافة إلى ذلك، أشار العديد من المستخدمين إلى الجدل حول الإيداعات المسبقة قبل إطلاق شبكة Stable الرئيسية. ففي الجولة الأولى من الإيداعات، قام حوت كبير بإيداع مئات الملايين من USDT قبل الوقت الرسمي لفتح الإيداعات، مما أثار تساؤلات قوية حول العدالة والتداول الداخلي من قبل المجتمع. ولم يرد فريق المشروع بشكل مباشر، بل بدأ الجولة الثانية من الإيداعات.

هذا الحدث خلق مفارقة في سردية Stable، حيث أن القيمة المعلنة للمشروع هي توفير بنية تحتية شفافة وموثوقة ومتوافقة مع اللوائح. ومع ذلك، فإن ظهور شبهة التداول الداخلي في المراحل الأولى يخلق عجزًا في الثقة سيعيق مشاركة المجتمع النشطة ويؤثر سلبًا على السردية طويلة الأمد.

استخدام USDT كرسوم Gas لتحسين تجربة الدفع، ونموذج الاقتصاد الرمزي يحمل مخاطر خفية

تم تصميم بنية Stable لتحقيق أقصى قدر من كفاءة المعاملات وسهولة الاستخدام للمستخدمين.

Stable هي أول Layer 1 تستخدم USDT كرسوم Gas أصلية، ما يوفر تجربة استخدام شبه خالية من رسوم Gas. تكمن أهمية هذا التصميم في تقليل الاحتكاك للمستخدمين إلى الحد الأدنى. يمكن للمستخدمين دفع الرسوم باستخدام نفس وسيط المعاملة (أي USDT) دون الحاجة لإدارة أو الاحتفاظ برموز الحوكمة المتقلبة. هذه الميزة تتيح تسوية شبه فورية وتكاليف منخفضة، وهي مناسبة بشكل خاص للمعاملات اليومية والمدفوعات المؤسسية التي تتطلب استقرارًا وتوقعًا في الأسعار.

تعتمد Stable آلية توافق StableBFT، وهي نموذج DPoS (إثبات الحصة المفوض) مخصص مبني على CometBFT (المعروف سابقًا باسم Tendermint)، ومتوافق بالكامل مع EVM (آلة Ethereum الافتراضية). يضمن StableBFT نهائية المعاملات من خلال آلية التحمل للخطأ البيزنطي، مما يعني أن المعاملة لا يمكن عكسها بعد تأكيدها، وهو أمر بالغ الأهمية لسيناريوهات الدفع والتسوية. بالإضافة إلى ذلك، يدعم StableBFT معالجة متوازية للاقتراحات من قبل العقد، مما يضمن أداء عالي السعة وانخفاض التأخير، لتلبية متطلبات شبكات الدفع الصارمة.

حصلت Stable على دعم رأسمالي قوي منذ البداية. حصل المشروع في جولة التمويل الأولية على 28 مليون دولار، وقاد الجولة Bitfinex وHack VC. ويعمل الرئيس التنفيذي لـ Tether/Bitfinex، Paolo Ardoino، كمستشار، مما دفع السوق للربط بين Stable وTether في شراكة استراتيجية وثيقة.

وقد شغل الرئيس التنفيذي لـ Stable، Brian Mehler، سابقًا منصب نائب رئيس الاستثمار في Block.one، الشركة المطورة لـ EOS، وأدار صندوق تشفير بقيمة 1 مليار دولار، واستثمر في شركات كبرى مثل Galaxy Digital وSecuritize.

أما المدير التقني فهو Sam Kazemian، مؤسس مشروع Frax للعملات المستقرة الهجينة، والذي لديه خبرة طويلة في مجال DeFi وقدم استشارات لمشروع قانون العملات المستقرة الأمريكي.

ومع ذلك، كان الرئيس التنفيذي الأول لـ Stable هو Joshua Harding، رئيس الاستثمار السابق في Block.one، وقد تم تغيير القيادة فجأة دون أي إعلان أو توضيح، مما ألقى بظلال من الشك على شفافية Stable.

يعتمد نموذج الاقتصاد الرمزي لـ Stable على فصل قيمة الاستخدام الشبكي عن قيمة الحوكمة. الاستخدام الوحيد لعملة STABLE هو الحوكمة والتخزين. فهي لا تُستخدم لدفع أي رسوم على الشبكة، فجميع المعاملات تتم تسويتها بـ USDT.

يمكن لحاملي الرموز تخزين STABLE ليصبحوا مدققين ويحموا أمان الشبكة. كما يمكنهم المشاركة في التصويت المجتمعي لاتخاذ قرارات رئيسية مثل ترقية الشبكة أو تعديل الرسوم أو إدخال عملات مستقرة جديدة. ونظرًا لعدم مشاركة العوائد من الشبكة، فإن ذلك يقلل من جاذبية الرمز، وفي ظل عدم اكتمال النظام البيئي، يظل الرمز يفتقر إلى التمكين.

من الجدير بالذكر أن 50% من إجمالي المعروض من الرموز (100 مليار) سيتم تخصيصها للفريق والمستثمرين والمستشارين. على الرغم من أن هذه الرموز ستكون مقفلة لمدة عام (Cliff) قبل أن تبدأ في الانبعاث بشكل خطي، إلا أن هذا التوزيع المنحاز سيشكل ضغطًا طويل الأمد على سعر الرمز.

منافسة شرسة في مسار سلاسل البلوكشين الخاصة بالعملات المستقرة، والتنفيذ هو العامل الحاسم

تواجه Stable منافسة شديدة في السوق. ففي ظل تعدد السلاسل حاليًا، تمتلك Polygon وTron قاعدة مستخدمين ضخمة في التحويلات منخفضة التكلفة في جنوب شرق آسيا وأمريكا الجنوبية والشرق الأوسط وأفريقيا، كما تحتل Solana مكانة في مجال المدفوعات بفضل أدائها العالي.

والأهم من ذلك، أن Stable تواجه منافسين جدد في نفس المجال من سلاسل Layer 1 المتخصصة في مدفوعات العملات المستقرة. فعلى سبيل المثال، تركز Arc التي تطورها Circle على أن تكون بنية تحتية للخزائن المؤسسية والتسوية العالمية والأصول المرمزة. كما أن Tempo المدعومة من Stripe وParadigm تُصنف أيضًا كسلسلة بلوكشين للمدفوعات وتستهدف نفس القطاع.

في مجال المدفوعات والتسوية، سيكون تأثير الشبكة هو العامل الحاسم للنجاح. نجاح Stable سيتوقف على مدى قدرتها على الاستفادة بسرعة من نظام USDT البيئي لجذب المطورين والمستخدمين المؤسسيين، وتثبيت موطئ قدم في مجال التسوية على نطاق واسع. إذا لم تكن قوة التنفيذ وانتشار السوق كافية، فقد تتفوق عليها سلاسل Layer 1 الأخرى ذات القدرة الأكبر على التكامل أو الخلفية التنظيمية الأعمق.

وفقًا لخارطة الطريق، فإن أهم نقطة زمنية هي تكامل المؤسسات وبناء النظام البيئي للمطورين بين الربع الرابع من 2025 والربع الثاني من 2026. إن تحقيق هذه الأهداف بسلاسة سيكون المفتاح للتحقق من قيمة Stable وإمكانية نجاح Layer 1 المتخصصة. ولكن من إطلاق الشبكة الرئيسية إلى بدء التجارب، هناك حوالي ستة أشهر فقط، ويجب على Stable التغلب بسرعة على تحديات تحسين التكنولوجيا، تكامل المؤسسات، وتنمية النظام البيئي. أي خطأ في التنفيذ قد يؤدي إلى تراجع ثقة السوق في إمكاناتها على المدى الطويل.

يمثل إطلاق شبكة Stable الرئيسية دخول المنافسة في مجال العملات المستقرة إلى مرحلة جديدة من البنية التحتية، وسيعتمد تحقيق هدف إعادة تشكيل شبكة المدفوعات في النهاية على التنفيذ وليس السردية.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تقرير صباحي من Mars | انتعاش شامل في سوق العملات الرقمية، وعودة Bitcoin لتتجاوز 94,500 دولار أمريكي؛ من المتوقع إصدار مسودة قانون "CLARITY" هذا الأسبوع

انتعش سوق العملات المشفرة بشكل كامل، حيث تجاوز سعر bitcoin حاجز 94,500 دولار أمريكي، وارتفعت غالبية أسهم الشركات المرتبطة بالعملات المشفرة في سوق الأسهم الأمريكية؛ يواصل الكونغرس الأمريكي دفع قانون CLARITY لتنظيم العملات المشفرة؛ صرح رئيس SEC بأن العديد من عروض ICO ليست معاملات أوراق مالية؛ ويحقق الحيتان أرباحاً كبيرة غير محققة من صفقات الشراء الكبيرة في ETH.

التحول الكبير في الاحتياطي الفيدرالي: من QT إلى RMP، كيف سيتغير السوق بشكل جذري في عام 2026؟

تناقش المقالة خلفية وآلية وتأثير استراتيجية إدارة الاحتياطيات الشرائية (RMP) التي أطلقها الاحتياطي الفيدرالي بعد إنهاء سياسة التشديد الكمي (QT) في عام 2025، وتأثيرها على الأسواق المالية. تُعتبر RMP عملية فنية تهدف إلى الحفاظ على سيولة النظام المالي، لكن السوق يفسرها كسياسة تيسيرية خفية. تحلل المقالة التأثيرات المحتملة لاستراتيجية RMP على الأصول ذات المخاطر، والأطر التنظيمية، والسياسة المالية، كما تقدم توصيات استراتيجية للمستثمرين المؤسسيين. الملخص من إنتاج Mars AI. هذا الملخص تم إنشاؤه بواسطة نموذج Mars AI، ودقة واكتمال المحتوى لا تزال في مرحلة التحديث المستمر.

تقوم Allora بدمج شبكة TRON، مما يوفر توقعات لامركزية مدعومة بالذكاء الاصطناعي للمطورين

رفع سعر الفائدة في اليابان: هل سيقاوم Bitcoin بشكل أفضل من المتوقع؟