مؤسس Bridgewater: مخاطر هائلة ناجمة عن فقاعة ضخمة وفجوة ثروة كبيرة

تُظهر الميزانية العمومية للأسر الأمريكية أن إجمالي ثروتها يبلغ حوالي 150 تريليون دولار، لكن النقد أو الودائع منها لا تتجاوز 5 تريليونات دولار.

الكاتب: Ray Dalio

الترجمة: Block unicorn

على الرغم من أنني ما زلت مستثمرًا نشطًا ومتحمسًا للاستثمار، إلا أنني في هذه المرحلة من حياتي أيضًا معلم، وأسعى لنقل ما تعلمته عن كيفية عمل الواقع والمبادئ التي ساعدتني على التعامل مع الواقع للآخرين. وبما أنني أمارس الاستثمار الكلي العالمي منذ أكثر من 50 عامًا، واستفدت من العديد من الدروس التاريخية، فإن ما أنقله يرتبط ارتباطًا وثيقًا بذلك بطبيعة الحال.

ستتناول هذه المقالة ما يلي:

- أهم الفروق بين الثروة والنقود، و

- كيف يدفع هذا الفرق تكوين الفقاعات وانهيارها، و

- كيف يؤدي هذا الديناميك، عند وجود فجوة ثروة هائلة، إلى تفجير الفقاعة، مما يؤدي إلى انهيار مدمر ليس فقط على المستوى المالي، بل أيضًا على المستويين الاجتماعي والسياسي.

من المهم جدًا فهم الفرق بين الثروة والنقود والعلاقة بينهما، والأهم من ذلك: 1) كيف تتكون الفقاعة عندما تصبح الثروة المالية ضخمة جدًا مقارنة بكمية النقود؛ 2) كيف تنفجر الفقاعة عندما تدفع الحاجة إلى النقود الناس إلى بيع الثروة للحصول على النقود.

هذا المفهوم الأساسي والبسيط حول كيفية عمل الأشياء لم يُفهم على نطاق واسع، لكنه ساعدني كثيرًا في مسيرتي الاستثمارية.

المبادئ الرئيسية التي يجب فهمها هي:

- يمكن خلق الثروة المالية بسهولة كبيرة، لكن هذا لا يعني أنها ذات قيمة حقيقية؛

- الثروة المالية لا تكتسب قيمة إلا إذا تم تحويلها إلى نقود قابلة للاستهلاك؛

- تحويل الثروة المالية إلى نقود قابلة للاستهلاك يتطلب بيعها (أو جني عوائدها)، وغالبًا ما يؤدي ذلك إلى انفجار الفقاعة.

بالنسبة للقول بأن "الثروة المالية يمكن خلقها بسهولة كبيرة، لكن هذا لا يمثل قيمتها الحقيقية"، على سبيل المثال، إذا باع مؤسس شركة ناشئة اليوم أسهمًا في شركته — لنفترض بقيمة 50 مليون دولار — وقُدرت الشركة بمليار دولار، يصبح البائع مليارديرًا. ذلك لأن قيمة الشركة مليار دولار، بينما الثروة الفعلية للشركة أقل بكثير من هذا الرقم. وبالمثل، إذا اشترى مشترٍ في شركة مدرجة عددًا قليلاً من الأسهم بسعر معين من بائع، يتم تقييم جميع الأسهم بهذا السعر، وبالتالي يمكن تحديد إجمالي ثروة الشركة من خلال تقييم جميع الأسهم. بالطبع، قد لا تكون القيمة الحقيقية لهذه الشركات كما تشير هذه التقييمات، لأن قيمة الأصول تعتمد على سعر بيعها.

أما بالنسبة للنقطة القائلة بأن "الثروة المالية لا قيمة لها في جوهرها ما لم تتحول إلى نقود"، فذلك لأن الثروة لا يمكن إنفاقها، بينما يمكن إنفاق النقود.

عندما تكون الثروة ضخمة جدًا مقارنة بكمية النقود، ويحتاج أصحاب الثروة إلى بيعها للحصول على النقود، ينطبق المبدأ الثالث: "تحويل الثروة المالية إلى نقود قابلة للاستهلاك يتطلب بيعها (أو جني عوائدها)، وغالبًا ما يؤدي ذلك إلى انفجار الفقاعة."

إذا فهمت هذه الأمور، ستفهم كيف تتكون الفقاعات وكيف تنفجر، مما سيساعدك على التنبؤ بالفقاعات والانهيارات والتعامل معها.

هناك أيضًا نقطة يجب الانتباه إليها، وهي أنه على الرغم من أن النقود والائتمان يمكن استخدامهما لشراء الأشياء، إلا أن: أ) النقود هي وسيلة التسوية النهائية للمعاملات، بينما يؤدي الائتمان إلى نشوء ديون يجب سدادها في المستقبل؛ ب) من السهل خلق الائتمان، بينما لا يمكن خلق النقود إلا من قبل البنك المركزي. قد يظن البعض أن شراء الأشياء يتطلب النقود، لكن هذا ليس صحيحًا تمامًا، إذ يمكن للناس أيضًا شراء الأشياء بالائتمان، مما يؤدي إلى نشوء ديون يجب سدادها. وغالبًا ما تتكون الفقاعات بهذه الطريقة.

الآن، دعونا نلقي نظرة على مثال.

على الرغم من أن جميع الفقاعات والانهيارات عبر التاريخ تعمل بنفس الطريقة في جوهرها، سأستخدم فقاعة 1927-1929 وانهيار 1929-1933 كمثال. إذا فكرت في فقاعة أواخر عشرينيات القرن العشرين، وانهيار 1929-1933، والكساد الكبير من منظور الآلية، والإجراءات التي اتخذها الرئيس روزفلت في مارس 1933 للتخفيف من الانهيار، ستفهم كيف تعمل المبادئ التي وصفتها للتو.

ما هو المال الذي دفع سوق الأسهم إلى الارتفاع الحاد، وأدى في النهاية إلى تكوين الفقاعة؟ ومن أين نشأت الفقاعة؟ يخبرنا المنطق أنه إذا كان المعروض النقدي محدودًا، وكان يجب شراء كل شيء بالنقود، فإن شراء أي شيء يعني تحويل الأموال من أشياء أخرى. وبسبب البيع، قد تنخفض أسعار السلع التي تم تحويل الأموال منها، بينما ترتفع أسعار السلع المشتراة. ومع ذلك، في ذلك الوقت (مثل أواخر عشرينيات القرن العشرين) والآن، لم يكن المال هو الذي دفع سوق الأسهم إلى الارتفاع، بل الائتمان. يمكن خلق الائتمان دون الحاجة إلى النقود، ويُستخدم لشراء الأسهم والأصول الأخرى التي تشكل الفقاعة. كانت الآلية في ذلك الوقت (وهي الآلية الكلاسيكية) هي: خلق الائتمان واقتراضه لشراء الأسهم، مما يؤدي إلى نشوء ديون يجب سدادها. عندما تتجاوز الأموال المطلوبة لسداد الديون الأموال التي تولدها الأسهم، يجب بيع الأصول المالية، مما يؤدي إلى انخفاض الأسعار. وتؤدي عملية تكوين الفقاعة نفسها إلى انفجارها.

المبادئ العامة التي تدفع هذه الديناميكيات للفقاعات والانهيارات هي:

عندما يتم تمويل شراء الأصول المالية من خلال توسع ائتماني هائل، وترتفع الثروة الإجمالية بشكل كبير مقارنة بإجمالي النقود (أي أن الثروة تفوق النقود بكثير)، تتكون الفقاعة؛ وعندما تكون هناك حاجة لبيع الثروة للحصول على الأموال، يحدث الانهيار. على سبيل المثال، بين عامي 1929 و1933، كان لا بد من بيع الأسهم والأصول الأخرى لسداد الديون التي تم استخدامها لشرائها، فعكس الديناميك الفقاعي نفسه وتحول إلى انهيار. بطبيعة الحال، كلما زاد الاقتراض وشراء الأسهم، كان أداء الأسهم أفضل، وزاد إقبال الناس على الشراء. لم يكن المشترون بحاجة إلى بيع أي شيء لشراء الأسهم، لأنهم كانوا يشترونها بالائتمان. ومع زيادة الشراء بالائتمان، أصبح الائتمان أكثر تشددًا وارتفعت أسعار الفائدة، وذلك بسبب قوة الطلب على الاقتراض، وأيضًا لأن الاحتياطي الفيدرالي سمح بارتفاع أسعار الفائدة (أي شدد السياسة النقدية). وعندما يحين وقت سداد القروض، يجب بيع الأسهم لجمع الأموال لسداد الديون، فتتراجع الأسعار، وتحدث حالات التخلف عن السداد، وتنخفض قيمة الضمانات، ويقل المعروض من الائتمان، وتتحول الفقاعة إلى انهيار ذاتي التعزيز، يليها ركود اقتصادي.

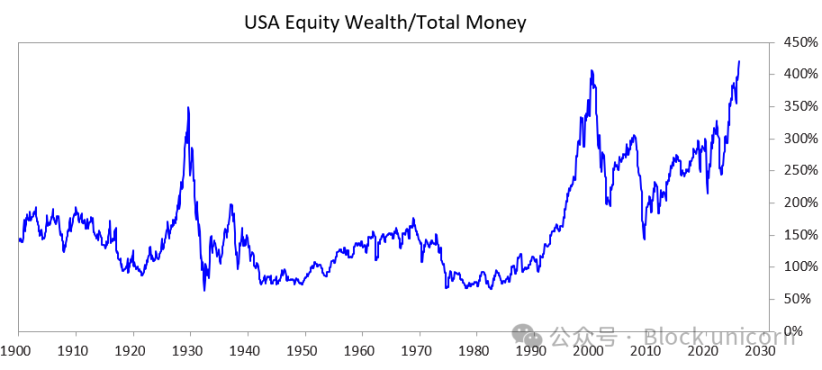

ولفهم كيف يؤدي هذا الديناميك، عند وجود فجوة ثروة هائلة، إلى تفجير الفقاعة وحدوث انهيار مدمر في المجالات المالية والاجتماعية والسياسية، درست الرسم البياني أدناه. يوضح هذا الرسم الفجوة بين الثروة والنقود في الماضي والحاضر، ونسبة القيمة السوقية الإجمالية للأسهم إلى إجمالي النقود.

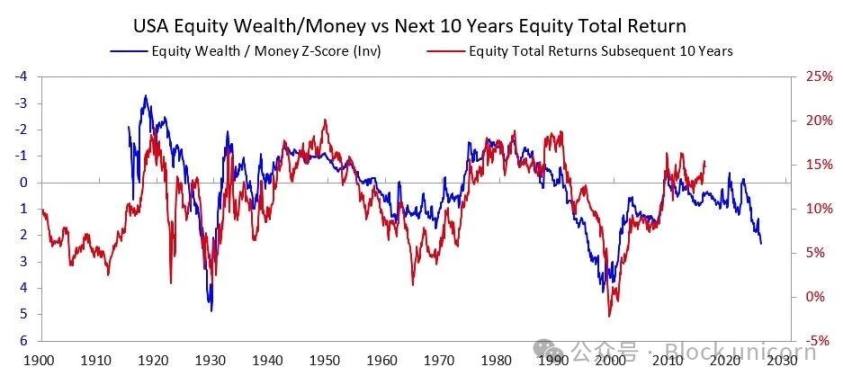

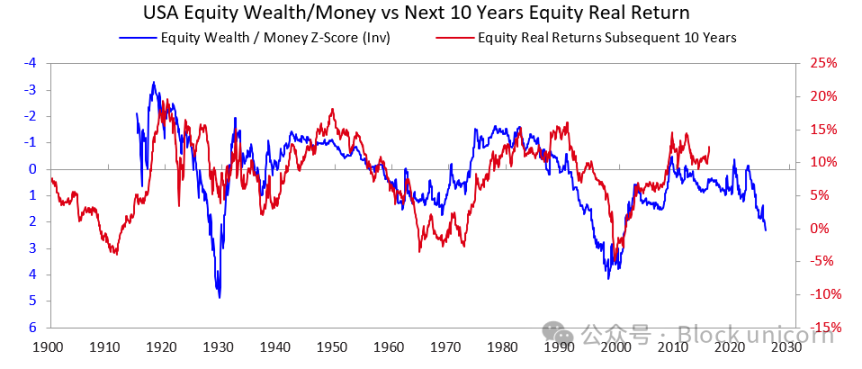

توضح الرسوم البيانية التالية كيف يتنبأ هذا المؤشر بالعائد الاسمي والعائد الحقيقي للعشر سنوات القادمة. هذه الرسوم البيانية تشرح كل شيء بنفسها.

عندما أسمع أحدهم يحاول تقييم ما إذا كانت هناك فقاعة في الأسهم أو السوق من خلال الحكم على ما إذا كانت الشركة ستحقق أرباحًا كافية في النهاية لدعم سعر السهم الحالي، غالبًا ما أشعر أنهم لا يفهمون آلية عمل الفقاعة على الإطلاق. صحيح أن العوائد الاستثمارية طويلة الأجل مهمة، لكنها ليست السبب الرئيسي لانفجار الفقاعة. لا تنفجر الفقاعة لأن الناس استيقظوا ذات صباح فجأة وأدركوا أن دخل وأرباح الشركة المستقبلية لا تكفي لدعم سعر السهم الحالي. في النهاية، معرفة ما إذا كان بالإمكان تحقيق دخل وأرباح كافية لدعم عائد استثماري جيد يستغرق عادة سنوات عديدة، بل عقودًا. ما يجب أن نتذكره هو:

تنفجر الفقاعة لأن الأموال المتدفقة إلى الأصول تبدأ في الجفاف، ويحتاج حاملو الأسهم أو الأصول الأخرى إلى بيعها مقابل النقود لغرض ما (وغالبًا ما يكون ذلك لسداد الديون).

ماذا يحدث عادة بعد ذلك؟

بعد انفجار الفقاعة، عندما لا تكفي النقود والائتمان لتلبية احتياجات حاملي الأصول المالية، يدخل السوق والاقتصاد في ركود، وغالبًا ما تزداد الاضطرابات الاجتماعية والسياسية الداخلية. إذا كانت فجوة الثروة كبيرة، يكون هذا الوضع أكثر وضوحًا، لأنه يزيد من الانقسام والغضب بين الأغنياء/اليمين والفقراء/اليسار. في حالة 1927-1933 التي درسناها، أدى هذا الديناميك إلى الكساد الكبير، مما أدى إلى صراعات داخلية خطيرة، خاصة بين الأغنياء/اليمين والفقراء/اليسار. وفي النهاية، أدى هذا الديناميك إلى سقوط الرئيس هوفر وانتخاب الرئيس روزفلت.

بطبيعة الحال، عندما تنفجر الفقاعة وينخفض السوق والاقتصاد، تحدث تغييرات سياسية هائلة، وعجز مالي ضخم، وتسييل واسع النطاق للديون. في حالة 1927-1933، حدث الانخفاض في السوق والاقتصاد بين عامي 1929 و1932، وحدث التغيير السياسي في عام 1932، مما أدى إلى عجز ضخم في ميزانية حكومة روزفلت في عام 1933.

قام البنك المركزي بطباعة كميات هائلة من النقود، مما أدى إلى انخفاض قيمة العملة (على سبيل المثال، مقابل الذهب). خفف هذا الانخفاض في قيمة العملة من نقص النقود و: أ) ساعد المدينين ذوي الأهمية النظامية الذين كانوا يرزحون تحت وطأة الديون على سداد ديونهم؛ ب) رفع أسعار الأصول؛ ج) حفز الاقتصاد. عادة ما يقوم القادة الذين يتولون السلطة في مثل هذه الفترات بإصلاحات مالية صادمة، لا يمكنني شرحها هنا بالتفصيل، لكنني أستطيع أن أؤكد أن هذه الفترات غالبًا ما تؤدي إلى صراعات هائلة وتحولات ضخمة في الثروة. في حالة روزفلت، أدت هذه الظروف إلى سلسلة من الإصلاحات المالية الكبرى، تهدف إلى نقل الثروة من القمة إلى القاعدة (على سبيل المثال، رفع أعلى معدل لضريبة الدخل من 25% في عشرينيات القرن العشرين إلى 79%، وزيادة كبيرة في ضرائب التركات والهبات، وزيادة كبيرة في برامج الرعاية الاجتماعية والإعانات). كما أدى ذلك إلى صراعات ضخمة داخل البلاد وبين الدول.

هذا هو الديناميك النموذجي. عبر التاريخ، تكررت هذه الحالة في عدد لا يحصى من البلدان وعلى مدى سنوات عديدة، مما أجبر عددًا لا يحصى من القادة والبنوك المركزية على اتخاذ نفس الإجراءات مرارًا وتكرارًا، وهناك العديد من الأمثلة لا يمكن ذكرها جميعًا هنا. بالمناسبة، قبل عام 1913، لم يكن لدى الولايات المتحدة بنك مركزي، ولم يكن للحكومة سلطة طباعة النقود، لذلك كانت حالات التخلف عن السداد المصرفي والانكماش الاقتصادي أكثر شيوعًا. في كلتا الحالتين، كان حاملو السندات يتكبدون خسائر، بينما يحقق حاملو الذهب أرباحًا كبيرة.

على الرغم من أن مثال 1927-1933 يوضح جيدًا دورة انفجار الفقاعة الكلاسيكية، إلا أن تلك الحادثة كانت متطرفة نسبيًا. وينطبق نفس الديناميك على الإجراءات التي اتخذها الرئيس نيكسون والاحتياطي الفيدرالي في عام 1971، والتي أدت تقريبًا إلى جميع الفقاعات والانهيارات الأخرى (مثل الأزمة المالية اليابانية 1989-1990، فقاعة الإنترنت عام 2000، وغيرها). لهذه الفقاعات والانهيارات العديد من السمات النموذجية الأخرى (مثل إقبال المستثمرين عديمي الخبرة على السوق، وانجذابهم للضجة، واستخدامهم للرافعة المالية، وتكبدهم خسائر ضخمة، ثم غضبهم الشديد).

ظل هذا النمط الديناميكي قائمًا لآلاف السنين (أي أن الطلب على النقود يفوق العرض). يضطر الناس إلى بيع الثروة للحصول على النقود، وتنفجر الفقاعة، ويتبع ذلك التخلف عن السداد، وزيادة طباعة النقود، وظهور عواقب وخيمة في المجالات الاقتصادية والاجتماعية والسياسية. بعبارة أخرى، عدم التوازن بين الثروة المالية وكمية النقود، وتحويل الثروة المالية (خاصة الأصول الدائنة) إلى نقود، كان دائمًا سببًا في حدوث حالات الهلع المصرفي، سواء في البنوك الخاصة أو البنوك المركزية التي تسيطر عليها الحكومات. تؤدي هذه الحالات إما إلى التخلف عن السداد (وكان ذلك شائعًا قبل تأسيس الاحتياطي الفيدرالي)، أو تدفع البنك المركزي إلى خلق النقود والائتمان وتقديمها للمؤسسات الحيوية التي لا يمكن السماح لها بالإفلاس، لضمان قدرتها على سداد القروض وتجنب الإفلاس.

لذا، تذكر جيدًا:

عندما يكون حجم شهادات الالتزام بتسليم النقود (أي الأصول الدائنة) أكبر بكثير من إجمالي الأموال المتاحة، وتكون هناك حاجة لبيع الأصول المالية للحصول على الأموال، يجب الحذر من انفجار الفقاعة، والتأكد من حماية نفسك (على سبيل المثال، تجنب تحمل مخاطر ائتمانية عالية جدًا، وامتلاك كمية معينة من الذهب). إذا حدث ذلك في فترة تتسم بفجوة ثروة هائلة، يجب مراقبة التغيرات السياسية وإعادة توزيع الثروة عن كثب، والاستعداد لها.

على الرغم من أن ارتفاع أسعار الفائدة وتشديد الائتمان هما السببان الأكثر شيوعًا لدفع الناس إلى بيع الأصول للحصول على الأموال المطلوبة، إلا أن أي سبب يؤدي إلى الحاجة للأموال (مثل ضريبة الثروة) وأي تصرف ببيع الثروة المالية للحصول على الأموال قد يؤدي إلى هذا الديناميك.

عندما تتزامن فجوة ضخمة بين الثروة والنقود مع فجوة ثروة هائلة، يجب اعتبار ذلك وضعًا شديد الخطورة.

من عشرينيات القرن العشرين حتى اليوم

(إذا لم تكن ترغب في قراءة مراجعة موجزة حول كيفية تطورنا من عشرينيات القرن العشرين حتى اليوم، يمكنك تجاوز هذا الجزء.)

على الرغم من أنني ذكرت سابقًا كيف أدت فقاعة عشرينيات القرن العشرين إلى انهيار 1929-1933 والكساد الكبير، إلا أنه لمراجعة سريعة، أدى انفجار تلك الفقاعة والكساد الاقتصادي الذي تلاها إلى تخلي الرئيس روزفلت في عام 1933 عن التزام الحكومة الأمريكية بتسليم العملة الصعبة (الذهب) بالسعر الموعود. طبعت الحكومة كميات هائلة من النقود، وارتفع سعر الذهب بنحو 70%. سأتجاوز كيف أدى التضخم النقدي بين 1933-1938 إلى الانكماش في 1938؛ وكيف خلقت "الركود" بين 1938-1939 العوامل اللازمة للاقتصاد والقيادة، والتي، جنبًا إلى جنب مع الديناميكيات الجيوسياسية لتحدي ألمانيا واليابان للقوتين العظميين بريطانيا وأمريكا، أدت إلى الحرب العالمية الثانية؛ وكيف نقلتنا "الدورة الكبرى" الكلاسيكية من 1939 إلى 1945 (انهيار النظام النقدي والسياسي والجيوسياسي القديم، وبناء نظام جديد).

لن أتعمق في الأسباب، لكن يجب الإشارة إلى أن هذه العوامل جعلت الولايات المتحدة غنية جدًا (كانت تملك ثلثي نقود العالم، وكلها ذهب)، وقوية جدًا (كانت تنتج نصف الناتج المحلي الإجمالي العالمي، وكانت القوة العسكرية المهيمنة). لذلك، عندما أسس نظام بريتون وودز النظام النقدي الجديد، ظل قائمًا على الذهب، وكان الدولار مرتبطًا بالذهب (يمكن للدول الأخرى شراء الذهب بالدولارات التي تحصل عليها بسعر 35 دولارًا للأونصة)، وكانت عملات الدول الأخرى مرتبطة أيضًا بالذهب. ثم، بين عامي 1944 و1971، تجاوز إنفاق الحكومة الأمريكية بكثير إيراداتها الضريبية، فاقترضت بكثافة وباعت هذه الديون، مما أدى إلى خلق مطالبات على الذهب تفوق احتياطيات البنك المركزي من الذهب بكثير. وعندما لاحظت الدول الأخرى ذلك، بدأت في استبدال عملاتها الورقية بالذهب. أدى ذلك إلى تشديد شديد في النقود والائتمان، لذا فعل الرئيس نيكسون في عام 1971 كما فعل روزفلت في عام 1933، وخفض قيمة العملة الورقية مقابل الذهب، مما أدى إلى ارتفاع سعر الذهب. ببساطة، منذ ذلك الحين وحتى اليوم، أ) ارتفع الدين الحكومي وتكلفة خدمته بشكل حاد مقارنة بالإيرادات الضريبية اللازمة لسداد الدين الحكومي (خاصة في الفترة 2008-2012 بعد الأزمة المالية العالمية، وبعد أزمة كوفيد-19 في 2020)؛ ب) اتسعت فجوة الدخل والثروة إلى مستويات غير قابلة للمصالحة، مما أدى إلى انقسامات سياسية حادة؛ ج) قد يكون هناك فقاعة في سوق الأسهم، وتكون الفقاعة مدفوعة بالمضاربة على التكنولوجيا الجديدة المدعومة بالائتمان والديون والابتكار.

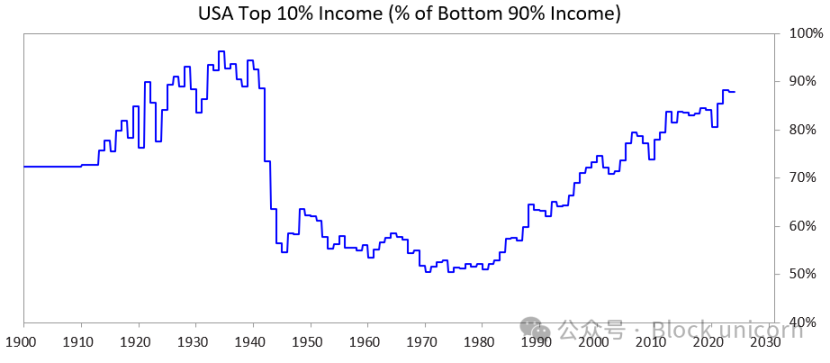

يوضح الرسم البياني أدناه نسبة دخل أعلى 10% من السكان إلى دخل أدنى 90% — يمكنك أن ترى أن الفجوة الآن كبيرة جدًا.

موقعنا الحالي

تواجه حكومة الولايات المتحدة، وجميع الحكومات الأخرى التي تعاني من ديون مفرطة وتطبق أنظمة ديمقراطية، الآن المعضلة التالية: أ) لا يمكنهم زيادة الديون كما في السابق؛ ب) لا يمكنهم زيادة الضرائب بشكل كبير؛ ج) لا يمكنهم خفض الإنفاق بشكل كبير لتجنب العجز وزيادة الديون. إنهم الآن في مأزق.

للتوضيح أكثر:

لا يمكنهم اقتراض ما يكفي من المال لأن السوق الحرة لم تعد تطلب ديونهم بما فيه الكفاية. (وذلك لأنهم مثقلون بالديون بالفعل، وحاملو ديونهم لديهم بالفعل الكثير من الديون.) بالإضافة إلى ذلك، بدأت الدول الأخرى (مثل الصين) التي تملك أصول ديونهم في القلق من أن الصراعات الحربية قد تمنعهم من استرداد ديونهم، لذا قللوا من شراء السندات وحولوا أصولهم الدائنة إلى ذهب.

لا يمكنهم زيادة الضرائب، لأنه إذا فرضوا ضرائب أعلى على أغنى 1-10% (الذين يملكون معظم الثروة)، أ) سيغادر هؤلاء الأشخاص ويأخذون أموالهم الضريبية معهم، أو ب) سيفقد السياسيون دعم أغنى 1-10% (وهو أمر بالغ الأهمية لتمويل الحملات الانتخابية المكلفة)، أو ج) سيفجرون الفقاعة.

لا يمكنهم أيضًا خفض الإنفاق والرفاهية بشكل كبير، لأن ذلك غير مقبول سياسيًا، بل وأخلاقيًا، خاصة أن هذا الخفض سيضر بشكل غير متناسب بالـ60% الأدنى من السكان...

لذا فهم عالقون.

لهذا السبب، تواجه جميع الحكومات الديمقراطية التي تعاني من ديون مرتفعة وفجوة ثروة هائلة وانقسامات قيمية خطيرة مشاكل كبيرة.

نظرًا لهذه الظروف، وطريقة عمل النظام السياسي الديمقراطي والطبيعة البشرية، يعد السياسيون بحلول سريعة للمشاكل، لكنهم يفشلون في تحقيق نتائج مرضية، فيتم استبدالهم بسرعة بسياسيين جدد يعدون بحلول سريعة، ويفشلون أيضًا، وتتكرر الدورة. ولهذا السبب، شهدت بريطانيا وفرنسا، اللتان تملكان نظامًا يسمح بتغيير القادة بسرعة، تغيير أربعة رؤساء وزراء في السنوات الخمس الماضية.

بعبارة أخرى، نشهد الآن النمط الكلاسيكي النموذجي لهذه المرحلة من الدورة الكبرى. هذا الديناميك مهم للغاية، ويجب أن يكون واضحًا الآن.

في الوقت نفسه، يتركز الازدهار في سوق الأسهم والثروة بشكل كبير في أسهم الذكاء الاصطناعي الرائدة (مثل "Magnificent 7") وفي أيدي عدد قليل من الأثرياء للغاية، بينما يحل الذكاء الاصطناعي محل البشر، مما يزيد من فجوة الثروة/النقود وفجوة الثروة بين الناس. حدث هذا الديناميك عدة مرات في التاريخ، وأعتقد أنه من المرجح أن يؤدي إلى رد فعل سياسي واجتماعي قوي، على الأقل سيغير بشكل كبير نمط توزيع الثروة، وفي أسوأ الحالات قد يؤدي إلى اضطرابات اجتماعية وسياسية خطيرة.

دعونا الآن نرى كيف يؤدي هذا الديناميك والفجوة الضخمة في الثروة معًا إلى مشاكل في السياسة النقدية، وكيف تؤدي ضريبة الثروة إلى تفجير الفقاعة وحدوث الانهيار.

كيف تبدو البيانات

سأقارن الآن بين أعلى 10% من السكان من حيث الثروة والدخل، وبين أدنى 60%. اخترت الـ60% الأدنى لأنهم يشكلون الأغلبية الساحقة.

بإيجاز:

- يمتلك الأغنياء (أعلى 1-10%) ثروة ودخل وأسهمًا تفوق بكثير ما يملكه معظم الناس (الـ60% الأدنى).

- معظم ثروة الأغنياء تأتي من زيادة قيمة الأصول، وهذه الزيادة لا تخضع للضريبة حتى يتم بيعها (على عكس الدخل الذي يخضع للضريبة عند الحصول عليه).

- مع ازدهار الذكاء الاصطناعي، تتسع هذه الفجوات، ومن المرجح أن تتسع بوتيرة أسرع.

- إذا تم فرض ضريبة على الثروة، يجب بيع الأصول لدفع الضرائب، مما قد يؤدي مباشرة إلى تفجير الفقاعة.

بشكل أكثر تحديدًا:

في الولايات المتحدة، تتمتع الأسر الأعلى دخلًا (أعلى 10%) بتعليم جيد وإنتاجية اقتصادية عالية، وتمثل حوالي 50% من الدخل، وتملك حوالي ثلثي الثروة الإجمالية، وتمتلك حوالي 90% من الأسهم، وتدفع حوالي ثلثي ضريبة الدخل الفيدرالية، وجميع هذه الأرقام في ازدياد سريع. بعبارة أخرى، يعيشون حياة رغيدة ويساهمون بشكل كبير.

في المقابل، فإن الـ60% الأدنى من السكان أقل تعليمًا (على سبيل المثال، 60% من الأمريكيين يقرؤون بمستوى أقل من الصف السادس)، وإنتاجيتهم الاقتصادية أقل، ويشكل دخلهم حوالي 30% فقط من إجمالي الدخل الوطني، ويمتلكون 5% فقط من إجمالي الثروة، ويمتلكون حوالي 5% فقط من الأسهم، ويدفعون أقل من 5% من إجمالي الضرائب الفيدرالية. ثروتهم وآفاقهم الاقتصادية راكدة نسبيًا، لذا يواجهون صعوبات اقتصادية كبيرة.

بطبيعة الحال، هناك ضغوط هائلة لفرض ضرائب على الثروة والأموال، وإعادة توزيعها من أغنى 10% إلى أفقر 60%.

على الرغم من أن الولايات المتحدة لم تفرض ضريبة على الثروة من قبل، إلا أن هناك الآن دعوات قوية على المستويين الفيدرالي والولائي لفرضها. لماذا لم تُفرض ضريبة الثروة من قبل، ولماذا الآن؟ لأن الأموال تتركز لديهم — أي أن الطبقة العليا أصبحت غنية بشكل أساسي من خلال زيادة قيمة الأصول وليس من خلال الدخل المكتسب، والزيادة غير خاضعة للضريبة حاليًا.

هناك ثلاث مشاكل رئيسية مع ضريبة الثروة:

- يمكن للأثرياء الهجرة، وبمجرد هجرتهم يأخذون مواهبهم وإنتاجيتهم ودخلهم وثروتهم وقدرتهم الضريبية معهم، فينخفض كل ذلك في البلد المغادر ويزداد في البلد المستقبل؛

- يصعب تنفيذها (الأسباب معروفة ولن أشرحها هنا لأن المقالة طويلة بالفعل)؛

- سحب الأموال المخصصة للاستثمار وزيادة الإنتاجية وتسليمها للحكومة، على أمل أن تستخدمها الحكومة بكفاءة لجعل الـ60% الأدنى أكثر إنتاجية وازدهارًا — هذا الافتراض غير واقعي للغاية.

لهذه الأسباب، أميل أكثر إلى فرض معدل ضريبة مقبول على الأرباح الرأسمالية غير المحققة (مثل 5-10%). لكن هذا موضوع آخر سنناقشه لاحقًا.

كيف ستعمل ضريبة الثروة إذًا؟

سأتناول هذا الموضوع بشكل أكثر شمولاً في مقالات لاحقة. باختصار، تُظهر الميزانية العمومية للأسر الأمريكية أن إجمالي ثروتها يبلغ حوالي 150 تريليون دولار، لكن النقد أو الودائع منها لا تتجاوز 5 تريليونات دولار. لذلك، إذا تم فرض ضريبة ثروة سنوية بنسبة 1-2%، فإن الاحتياطي النقدي المطلوب سيتجاوز 1-2 تريليون دولار سنويًا — بينما حجم السيولة الفعلية أقل بكثير من ذلك.

أي إجراء مماثل سيفجر الفقاعة ويؤدي إلى انهيار اقتصادي. بالطبع، لن تُفرض ضريبة الثروة على الجميع، بل فقط على الأغنياء. هذه المقالة طويلة بما فيه الكفاية، لذا لن أذكر الأرقام المحددة. باختصار، ستؤدي ضريبة الثروة إلى: 1) إجبار بيع الأسهم الخاصة والعامة، مما يخفض التقييمات؛ 2) زيادة الطلب على الائتمان، مما قد يرفع تكلفة الاقتراض للأثرياء والسوق ككل؛ 3) دفع الثروة إلى التدفق أو التحول إلى ولايات قضائية أكثر ودية. إذا فرضت الحكومة ضريبة ثروة على الأرباح غير المحققة أو الأصول ذات السيولة المنخفضة (مثل الأسهم الخاصة، ورأس المال الاستثماري، وحتى الأسهم العامة المركزة)، فستكون هذه الضغوط أكثر وضوحًا.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تقوم Strategy بزيادة احتياطي الدولار الأمريكي من خلال بيع أسهم بقيمة 748 مليون دولار

غانا تشرّع تداول العملات الرقمية بقانون جديد وتخطط لاستكشاف العملات المستقرة المدعومة بالذهب

لماذا لا تكفي تغيرات تدفقات أموال bitcoin ETF لتحديد اتجاه السوق؟