تقرير بحثي من Morgan Stanley: لماذا قد يُساء تفسير "البيانات الأمريكية"؟ إعادة تقييم قيمة منصة Bubble Mart العالمية للملكية الفكرية

في 5 يناير 2026، أصدرت Morgan Stanley تقريراً بحثياً هاماً حول Pop Mart International Group (9992.HK) .

حكم هذا التقرير الأساسي ليس معقداً، لكنه نموذجي للغاية——السوق يركز بشكل مفرط على الولايات المتحدة و Labubu، بينما يقلل من تقدير نمو Pop Mart كمنصة عالمية للـ IP.

سأقوم في هذا المقال بتقسيم منطق Morgan Stanley إلى ثلاث طبقات.

أولاً: ما الذي يقلق السوق؟

—— بيانات الولايات المتحدة ومخاطر "النقطة الواحدة" لـ Labubu

خلال الربع الماضي، كان تذبذب سهم Pop Mart مرتبطاً بشدة معبيانات المبيعات عالية التردد في أمريكا الشمالية.

تركزت المخاوف الرئيسية للسوق في نقطتين:

تم خفض مبيعات أمريكا الشمالية لعام 2025 إلى حوالي 6 مليارات يوان صيني

هل وصلت شعبية Labubu في الولايات المتحدة إلى ذروتها بالفعل؟

أشارت Morgan Stanley بوضوح إلى:

يقوم السوق بإسقاط الذروة غير العادية في الربع الثالث بشكل ميكانيكي على أنها اتجاه هبوطي.

حكمهم هو:

مستوى مبيعات أمريكا الشمالية لعام 2025الأكثر منطقية حوالي 7.1 مليار يوان صيني

الربع الرابع لم يكن انهياراً في الطلب، بل تأثير قاعدة مرتفعة سببه المبيعات المسبقة عبر الإنترنت في الربع الثالث

النمو الحقيقي في الربع الرابع جاء منمنتجات غير Labubu + القنوات غير المتصلة بالإنترنت

بعبارة أخرى،تم تفسير "تباطؤ" البيانات بشكل خاطئ على أنه "انكماش".

ثانياً: المتغيرات الرئيسية التي تم تجاهلها

—— العودة إلى القنوات غير المتصلة + اتساع قاعدة الـ IP

تعتقد Morgan Stanley أن سوق أمريكا الشمالية يشهد تغيراً هاماً تم تجاهله:

1️⃣ من الإنترنت إلى القنوات غير المتصلة، ليس أمراً سيئاً

بلغت نسبة المبيعات عبر الإنترنت في أمريكا الشمالية ذات مرة 60%–70%، وتركزت بشدة في Labubu

منذ بداية الربع الرابع، شهدت المبيعات غير المتصلة بالإنترنت ارتفاعاً ملحوظاً على أساس ربعي

الإنتاج السنوي لكل متجر حوالي 45–50 مليون يوان صيني، وفترة استرداد الاستثمار لا تتجاوز 1–2 شهر

في القنوات غير المتصلة بالإنترنت:

هيكلية الـ IP أكثر تنوعاً

مدة بقاء المستخدمين أطول

أكثر ملاءمة للاستهلاك الاستكشافي والشراء المتقاطع

هذا هو المسار الذي أثبتته Pop Mart مراراً في الصين ومنطقة آسيا والمحيط الهادئ.

2️⃣ Labubu ≠ Pop Mart ككل

بيان مهم جداً هو:

من بين حوالي 200 منتج جديد في عام 2025، يوجد حوالي 10 فقط من Labubu

نمت الـ IP غير التابعة لـ Labubu في النصف الأول من عام 2025 بنسبة 131%

وتتوقع Morgan Stanley زيادة بنحو ~120% في النصف الثاني من العام

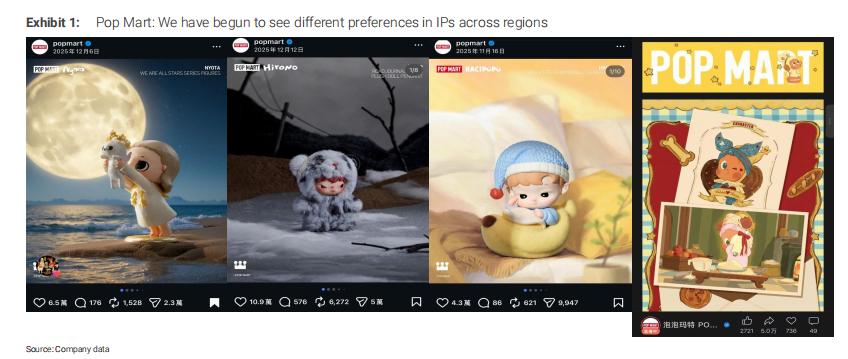

الأهم من ذلك،تتشكل تفضيلات IP متباينة حسب المناطق:

الصين: Twinkle Twinkle

الخارج: Hirono، Hacipupu، Nyota وغيرها

وهذا يعني أن Pop Mart لا تراهن على شخصية واحدة فقط، بل تديرمحفظة متعددة الـ IP وعبر المناطق المختلفة.

ثالثاً: أين الخطأ الحقيقي في التسعير؟

—— السوق يُقلل من تقدير "ديناميكية المجموعة"

تعتقد Morgan Stanley أن مشكلة سعر السهم الحالي ليست في البيانات قصيرة الأجل، بل فياختيار نقطة ارتكاز التقييم الخاطئة.

إجماع السوق الحالي:

أرباح 2026 حوالي أقل من 15.3 مليار يوان صيني

يفترض أن نمو الأرباح لعامي 2026-2027 سيتباطأ بشكل واضح

أما حكم Morgan Stanley فهو:

إيرادات المجموعة لعام 2026 حوالي 48 مليار يوان صيني (+26%)

صافي الأرباح حوالي 15.4 مليار يوان صيني

إذا حققت المجموعة نمواً ربعياً بنسبة 5%–10% في 2026، فإن التوقعات الحالية لا تزال محافظة

مع سعر السهم حوالي 200 دولار هونغ كونغي:

يقابل ذلك حوالي 16 مرة PE في 2026

إذا تحقق الزخم الجماعي للمجموعة، هناك مساحة واضحة لإعادة تسعير التقييم

فهمي:

في هذا التقرير، أعتقد أن أهم جملة هي:

في عام 2026، سينتقل نقاش السوق من "الولايات المتحدة + Labubu" إلى "الديناميكية الكلية لـ Pop Mart".

الحصن الحقيقي لـ Pop Mart ليس منتجاً ناجحاً معيناً، بل:

امتلاك الـ IP

التحكم الكامل في سلسلة القيمة DTC

دورة الابتكار السريعة للمنتجات

ترسيخ المستخدمين من خلال القنوات غير المتصلة

وهذا يجعلها أشبه بـمنصة تشغيل IP وليست شركة ألعاب تقليدية.

إذا ركزت فقط على Labubu، فستظل هذه الشركة "باهظة الثمن" دائماً؛

ولكن إذا وضعتها في إطارالارتقاء الهيكلي العالمي لاستهلاك Kidult، فهي لا تزال في مراحلها المبكرة.

بالطبع، لا يزال هذا عملاً شديد الحساسية لقوة المنتج، والذوق، والتشغيل، ولن تكون التقلبات صغيرة.

لكن على الأقل من منطق التسعير لعام 2026،ربما لم يواكب السوق وتيرتها بالكامل بعد.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

أكدت Bernstein وول ستريت مجددًا تصنيف "تفوق الأداء" على BYD ونصحت المستثمرين بالشراء

مورغان ستانلي يدخل سوق العملات الرقمية لكن Digitap ($TAP) هي أفضل عملة رقمية للشراء في عام 2026 للمستثمرين الأفراد

أرمسترونج ينفي وجود توتر مع البيت الأبيض بشأن قانون CLARITY