تقرير الوظائف غير ال�زراعية "يضعف" لكن السوق لا يشعر بالذعر، هل يحدث انقسام "غريب"؟

شبكة هويتونغ 9 يناير—— يوم الجمعة (9 يناير)، أعلنت وزارة العمل الأمريكية تقرير الوظائف غير الزراعية لشهر ديسمبر 2025. أظهرت البيانات أن عدد الوظائف الجديدة المضافة خلال الشهر بلغ 50 ألف وظيفة، وهو أقل من توقعات الاقتصاديين في وول ستريت البالغة 73 ألف وظيفة. وبسبب توقف الحكومة الفيدرالية سابقًا وما نتج عنه من انقطاع في جمع البيانات، يُعد هذا أول تقرير نسبيًا كامل عن سوق العمل منذ عدة أشهر، ولذلك حظي باهتمام كبير من السوق.

في يوم الجمعة (9 يناير)، أعلنت وزارة العمل الأمريكية تقرير الوظائف غير الزراعية لشهر ديسمبر 2025. أظهرت البيانات أن عدد الوظائف الجديدة المضافة خلال الشهر بلغ 50 ألف وظيفة، وهو أقل من توقعات الاقتصاديين في وول ستريت البالغة 73 ألف وظيفة، وأضعف من رقم نوفمبر المعدل البالغ 56 ألف وظيفة. يشير ذلك إلى مزيد من التباطؤ في سوق العمل الأمريكي في نهاية عام 2025، مع ضعف واضح في الطلب على التوظيف طوال العام. ومع ذلك، انخفض معدل البطالة بشكل غير متوقع إلى 4.4%، أفضل من المتوقع عند 4.5%، مما وفر بعض الدعم للسوق. ارتفع متوسط الأجور بالساعة بنسبة 0.3% على أساس شهري، بما يتوافق مع التوقعات؛ انخفض التوظيف في قطاع التصنيع بمقدار 8000 وظيفة، بينما زاد التوظيف في القطاع الحكومي بمقدار 13 ألف وظيفة؛ بلغ متوسط ساعات العمل الأسبوعية 34.2 ساعة، وهو أقل قليلاً من المتوقع. وبسبب توقف الحكومة الفيدرالية سابقًا وما نتج عنه من انقطاع في جمع البيانات، يُعد هذا أول تقرير نسبيًا كامل عن سوق العمل منذ عدة أشهر، ولذلك حظي باهتمام كبير من السوق.

تباين بين توقعات السوق والبيانات الفعلية

قبل صدور البيانات، كانت توقعات السوق تميل إلى التفاؤل الحذر بشكل عام. معظم المحللين توقعوا نمو الوظائف في ديسمبر بين 60 إلى 70 ألف وظيفة، استنادًا جزئيًا إلى تقرير وظائف القطاع الخاص ADP الذي أظهر إضافة 41 ألف وظيفة، وفي نفس الوقت انخفض عدد طلبات إعانة البطالة الأولية من متوسط 227 ألفًا في نوفمبر إلى 217 ألفًا في ديسمبر، مما يشير إلى احتمال تعافي معتدل في الطلب على العمل. وذكرت تفسيرات المؤسسات أن توقيت عيد الشكر المتأخر ربما أثر سلبًا على التوظيف في قطاع التجزئة في نوفمبر، لكنه منح دفعة بحوالي 15 ألف وظيفة في ديسمبر؛ أما العوامل الجوية فقد يكون لها تأثير سلبي طفيف على بعض القطاعات. وكان الاعتقاد السائد في السوق أنه إذا كانت البيانات قوية، فقد يعزز ذلك توقعات الاحتياطي الفيدرالي بتثبيت أسعار الفائدة في يناير—وقبل صدور البيانات، كان تقييم المتداولين لاحتمال خفض الفائدة في يناير شبه معدوم.

إلا أن عدد الوظائف الجديدة المعلن جاء أقل من المتوقع، مما أبرز نمط "توظيف منخفض، تسريح منخفض" في سوق العمل، في تناقض مع توقعات السوق بانتعاش معتدل، وأدى ذلك إلى تعديل المشاعر بسرعة.

رد فعل الأسواق المالية وتفسيراتها الفورية

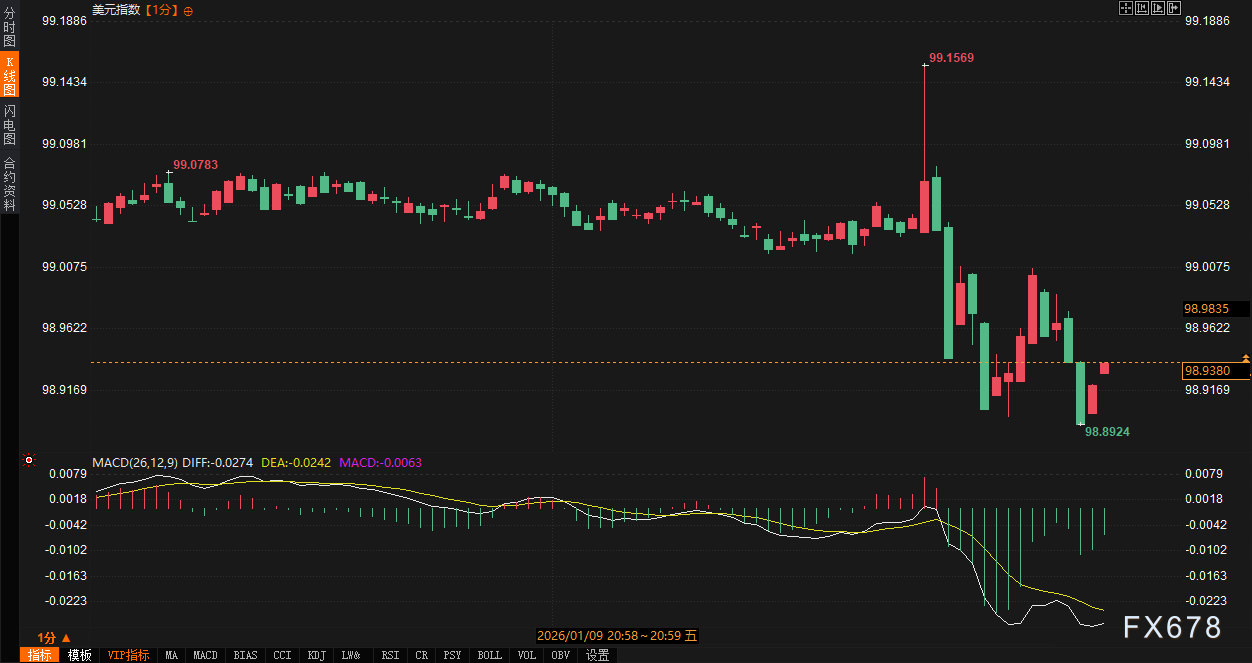

بعد صدور البيانات، كان رد فعل الأسواق المالية معتدلاً لكن الاتجاهات كانت متباينة. ارتفع مؤشر الدولار الأمريكي 12 نقطة في البداية ثم تراجع بسرعة بنحو 26 نقطة. انخفض الذهب الفوري 14 دولارًا ثم ارتفع بسرعة بحوالي 30 دولارًا، ليصل إلى أعلى مستوى عند 4491.46 دولارًا للأونصة. استمرت عوائد سندات الخزانة الأمريكية في الارتفاع، فارتفع العائد على السندات لأجل 10 سنوات بمقدار 1.6 نقطة أساس إلى 4.195%، وارتفع العائد على السندات لأجل سنتين بمقدار 3.6 نقطة أساس إلى 3.524%. حافظ منحنى عائدات السندات لأجل سنتين وعشر سنوات على قيمة موجبة، مما يشير إلى تراجع مخاوف السوق من الركود الاقتصادي، ويظهر أن منحنى العائدات في طور العودة إلى الوضع الطبيعي.

يتناقض هذا الاتجاه مع خلفية عام 2025 بأكمله: فقد استمر تباطؤ نمو الوظائف طوال العام، وكان متوسط الوظائف المضافة شهريًا أقل بكثير من مستوى عام 2024، مما دفع الاحتياطي الفيدرالي إلى خفض أسعار الفائدة في الاجتماعات الثلاثة الأخيرة على التوالي، ليصل سعر الفائدة إلى أدنى مستوى له منذ ثلاث سنوات بين 3.5%-3.75%. بعد صدور البيانات، استوعب السوق ضعف التوظيف، لكنه استفاد من دعم انخفاض معدل البطالة، ما منع حدوث تقلبات حادة.

تركيز آراء المؤسسات والمستثمرين الأفراد

بعد صدور البيانات، ظهرت تفسيرات المؤسسات والمستثمرين الأفراد بسرعة، وأظهرت المشاعر سمات مختلطة.

ركزت تفسيرات المؤسسات بشكل عام على التناقضات الهيكلية في البيانات. وأشار رأي إلى أن "الوظائف غير الزراعية الجديدة البالغة 50 ألفًا أقل من المتوقع، لكن معدل البطالة انخفض إلى 4.4% وهو أفضل من المتوقع، مما يدل على أن سوق العمل لم ينهار، بل دخل في نمط ‘لا توظيف، لا تسريح’". وذكرت مؤسسة أخرى أن "القطاع الخاص أضاف فقط 37 ألف وظيفة، وهو أقل بكثير من المتوقع عند 64 ألفًا، ما يظهر أن الشركات تتبنى موقفًا حذرًا من التوظيف، ربما بسبب التصريحات حول الرسوم الجمركية وارتفاع الاستثمارات في الذكاء الاصطناعي"، لكنها أشارت أيضًا إلى أن معدل البطالة المنخفض قد يدفع الاحتياطي الفيدرالي إلى تثبيت سعر الفائدة في اجتماع يناير.

أما آراء المستثمرين الأفراد فكانت أكثر تشتتًا. عبّر بعض المستخدمين عن خيبة أملهم، معتبرين أن "الوظائف الجديدة تباطأت بشكل ملحوظ، وهو أقل بكثير من المتوقع، وإشارة واضحة إلى تباطؤ التوظيف"؛ بينما كان البعض الآخر أكثر تفاؤلاً، مشيرين إلى أن "معدل البطالة 4.4% هو نقطة مضيئة، ومعدل المشاركة في القوى العاملة عند 62.4% ظل مستقرًا، والاقتصاد لا يزال يتحلى بالمرونة". كما لاحظ بعض المستثمرين الأفراد أن "تقرير ADP قبل صدور البيانات كان قد لمح إلى ضعف الأداء، لكن تحسن معدل البطالة الفعلي منع السوق من الانخفاض الحاد، ويجب الانتباه إلى أن الذكاء الاصطناعي عزز الإنتاجية". وبشكل عام، أكدت تفسيرات المنصة عند مقارنة التوقعات المتفائلة قبل الصدور بالواقع، على صدمة البيانات الأضعف من المتوقع، وكذلك على الدور العازل لتحسن معدل البطالة، مما أدى إلى تحول مشاعر السوق من توقع نمو معتدل إلى التركيز على القضايا الهيكلية.

توقعات السياسات وآفاق المستقبل

من منظور سياسات الاحتياطي الفيدرالي، عزز هذا التقرير من تقييم السوق لاستقرار السياسات على المدى القصير. ظلت توقعات المتداولين لخفض الفائدة في يناير عند مستويات منخفضة للغاية قبل وبعد صدور البيانات. وعلى الرغم من ضعف نمو الوظائف، فإن انخفاض معدل البطالة ونمو الأجور بما يتوافق مع التوقعات، يشيران إلى أن الضغوط التضخمية معتدلة، وأن سوق العمل لم يتدهور بشكل حاد. وأشار خبراء الاقتصاد في المؤسسات إلى أن "تحديات سوق العمل هي هيكلية أكثر منها دورية، فالتصريحات حول الرسوم الجمركية والاستثمار في الذكاء الاصطناعي قللت من التوظيف، لكن الإنتاجية نمت بأسرع وتيرة خلال عامين في الربع الثالث، مما دعم توسع الاقتصاد دون إضافة وظائف". وهذا يتوافق مع اتجاهات عام 2025: كان تباطؤ التوظيف سببًا رئيسيًا لخفض الفائدة من قبل الاحتياطي الفيدرالي، لكن البيانات الأخيرة لم تقدم أدلة كافية لدفع المزيد من التيسير.

بالنظر إلى المستقبل، قد يشهد سوق العمل في عام 2026 تعافيًا تدريجيًا بدعم من انخفاض تكاليف الاقتراض وإمكانية تخفيض الضرائب، لكنه سيظل يواجه بعض الشكوك. تركز نمو الوظائف في عام 2025 في مجالات التعليم والرعاية الصحية، مع تباطؤ الطلب بشكل عام، لكن الناتج المحلي الإجمالي في الربع الثالث نما بأسرع وتيرة خلال عامين، ويرجع ذلك أساسًا إلى مرونة الاستهلاك والاستثمار في الذكاء الاصطناعي، مما وضع أساسًا معينًا لعام 2026. ومع ذلك، فإن تصريحات الرسوم الجمركية، والتوترات الجيوسياسية، وتأثير الذكاء الاصطناعي على استبدال بعض الوظائف، قد تزيد من التحديات الهيكلية. تراجعت ثقة المستهلك مؤخرًا بسبب المخاوف من التضخم وآفاق العمل، لكن تسارع نمو الإنتاجية يشير إلى أن الاقتصاد يتمتع بإمكانات صحية طويلة الأجل. من المرجح أن يواصل الاحتياطي الفيدرالي التقييم بحذر، بحثًا عن توازن بين النمو والتضخم.

بشكل عام، تشير الاتجاهات إلى تعافٍ معتدل، لكن يجب مراقبة ما إذا كان النشاط التوظيفي سيخرج من نمط "توظيف منخفض، تسريح منخفض". تحولت مشاعر السوق على المدى القصير من تفاؤل حذر قبل صدور البيانات إلى حيادية تميل إلى الحذر، وستعتمد التحركات المستقبلية على تطورات الإنفاق الاستهلاكي، والاستثمار التجاري، وبيانات التضخم.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

أين فشلت طموحات Meta في عالم الميتافيرس

استهداف تحويلات بقيمة 900 مليار دولار قد يدفع أفضل عملة مشفرة للشراء في 2026

توقف ETH وانخفاض Pepe، حرق العملات في المرحلة الثانية لـ Zero Knowledge Proof قد يكون بداية انفجار بقيمة 7000 ضعف!

يشهد عشاق العملات المشفرة انتعاش HYPE Coin مع اقتراب اختراق مقاومة رئيسية