إذا تم تسعير الذهب مرة أخرى كعملة: قيمته لن تكون 5000، بل 184,000 دولار

مع اقتراب سعر الذهب بسرعة من مستوى 5000 دولار للأونصة، وهو مستوى كان يُعد في السابق غير قابل للتخيل، أشار محللو الدخل الثابت في VanEck إلى أنه إذا كان يجب على الذهب دعم العملات المتداولة حاليًا، فإن سعره الحقيقي سيكون أعلى بعدة مرات—حيث تواجه عملات بعض أكثر الاقتصادات العالمية تطورًا أعلى درجات المخاطرة، في حين أن دولًا مثل روسيا وكازاخستان يمكنها بسهولة اعتماد قاعدة الذهب غدًا.

"ما هو السعر 'الحقيقي' للذهب؟" تساءل فريق سندات الأسواق الناشئة في VanEck في تحليل حديث له. "ليس السعر الذي تراه اليوم على الشاشة، بل السعر إذا عاد الذهب مرة أخرى ليصبح المعيار الاحتياطي العالمي." تقوم البنوك المركزية بشراء الذهب بوتيرة قياسية، ويخيم على الأسواق تساؤل حول المدة التي يمكن أن يستمر فيها هيمنة الدولار.

وبالنظر إلى الارتفاع الحاد في أسعار الذهب مؤخرًا بفضل صفته كأصل احتياطي، يرى المحللون أن هذا السؤال كان يجب طرحه منذ فترة طويلة.

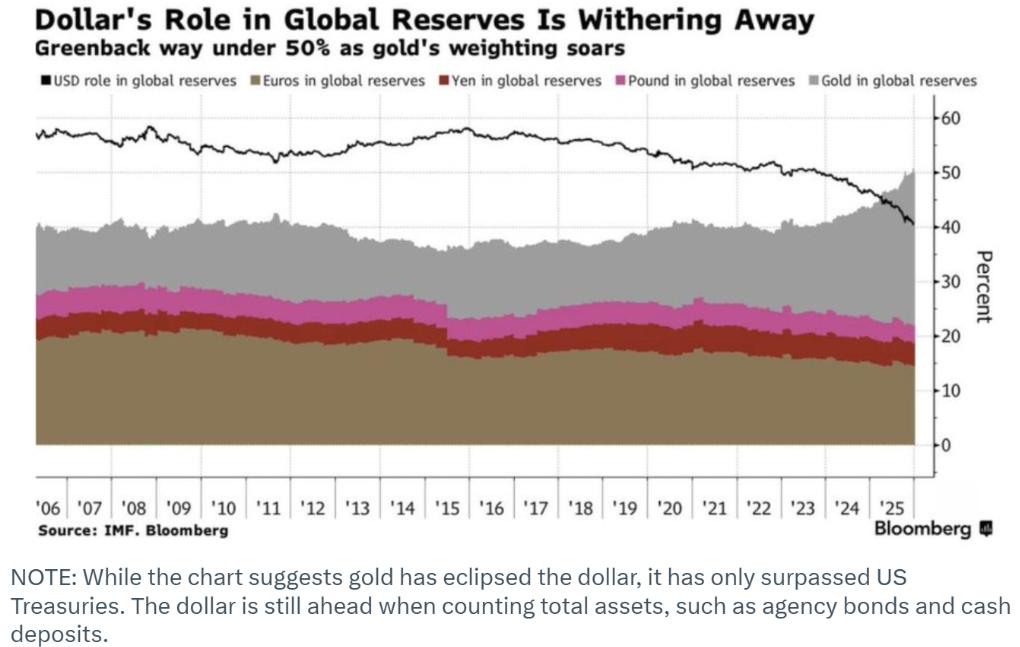

نسبة الدولار في الاحتياطيات العالمية في انخفاض

نسبة الدولار في الاحتياطيات العالمية في انخفاض وأشار المحللون إلى أن هذا الوضع يطرح سؤالًا جوهريًا: ما هو سعر الذهب إذا كان عليه دعم عرض العملات العالمية؟

"في معظم تاريخ المالية الحديثة، لم يكن هذا سؤالًا افتراضيًا،" أوضحوا. "تحت نظام قاعدة الذهب الكلاسيكي، كانت الأوراق النقدية مجرد إيصالات لسحب الذهب المادي من الخزائن. وقد تم قطع هذا الارتباط تمامًا في عام 1971، عندما تحول العالم إلى نظام العملة 'الورقية'، حيث أصبحت العملات مدعومة فقط بمرسوم حكومي."

يطرح محللو VanEck هذا السؤال اليوم ليس لأنهم يعتقدون أن نظام قاعدة الذهب سيعود غدًا، بل لأن ذلك يمكن أن يشكل ما يسمونه اختبار الملاءة النهائي. "من خلال حساب السعر الذي يجب أن يصل إليه الذهب لدعم عرض العملات الحالي، يمكننا أن نرى مقدار الأوراق النقدية المطبوعة مقارنة بالأصول الصلبة التي كانت تدعم كل شيء سابقًا."

للعثور على هذا "سعر الاحتياطيات" الضمني للذهب، استخدموا حسابًا بسيطًا نسبيًا: قسمة الالتزامات النقدية على الاحتياطيات الذهبية الرسمية المعروفة.

استخدم المحللون في حساباتهم تعريفين محددين للعملة، لأن "تعريف 'النقد' يتوسع دائمًا أثناء الأزمات."

أولًا، حسبوا M0، أي القاعدة النقدية. "هذا هو النقد المتداول بالإضافة إلى احتياطيات البنوك،" بحسب قولهم. "في حالة السحب البنكي النموذجية، هذا هو النوع من العملة التي يطالب بها الناس."

الفئة الثانية هي M2، أي المعروض النقدي الواسع. "يشمل ذلك ودائع التوفير وصناديق أسواق المال،" كتب المحللون. "في الأزمات المالية الحديثة، مثل عام 2008 أو 2020، هذا هو السيولة الأوسع التي يحاول النظام بأكمله حمايتها."

عندما حسبوا السعر الضمني للذهب بناءً على التزامات البنوك المركزية الرئيسية في العالم (مرجحة حسب متوسط حجم تداولها اليومي في سوق العملات الأجنبية)، جاءت التقديرات مذهلة للغاية.

"إذا كان على الذهب دعم M0 (القاعدة النقدية)، يجب أن يكون سعره 39210 دولارًا للأونصة،" بحسب المحللين. "أما إذا كان عليه دعم M2 (المعروض النقدي الواسع)، فيجب أن يصل سعره إلى 184211 دولارًا للأونصة. تمثل هذه الأرقام السعر المطلوب 'لتغطية' الالتزامات النقدية غير المسددة في سيناريو عودة الذهب ليكون الأصل الاحتياطي الرئيسي."

وحذر محللو VanEck من أنه رغم أن هذين الرقمين يمثلان المتوسط العالمي، فإنهما لا يعكسان الفروقات الكبيرة بين الدول. "تكشف نسبة الأوراق النقدية المطبوعة إلى الذهب المحتفظ به عن الدول ذات الرفع المالي المفرط والدول الآمنة،" بحسب قولهم.

تشمل الدول ذات أعلى نسب الرفع المالي بعض أكثر الاقتصادات العالمية تطورًا، مثل المملكة المتحدة واليابان، حيث طبعت كميات ضخمة من النقد مقابل احتياطياتها الذهبية الرسمية. "في سيناريو إعادة ضبط، ستواجه عملاتها أكبر قدر من الضغط،" كتبوا. "فعلى سبيل المثال، السعر الضمني للذهب بالنسبة لـ M2 في اليابان يبلغ نحو 301000 دولار للأونصة، أما في المملكة المتحدة فيصل إلى نحو 428000 دولار للأونصة."

وتشمل مجموعة VanEck الأساسية الولايات المتحدة ومنطقة اليورو. "السعر الضمني للذهب مقابل M2 في الولايات المتحدة يبلغ نحو 85000 دولار، أما في منطقة اليورو فيبلغ نحو 53000 دولار،" أشار المحللون.

أما المجموعة الثالثة—الدول ذات الملاءة المالية—فتشمل الاقتصادات الناشئة التي تحتفظ باحتياطيات ذهبية ضخمة مقابل عرضها النقدي من M0 وM1. "يمكن القول إن الأسواق الناشئة مثل روسيا وكازاخستان لديها ما يكفي من الذهب لدعم عرضها النقدي بتقييم أقل بكثير،" بحسب قولهم. "وهذا يبرز تحولًا مفاده أن بعض الأسواق الناشئة أصبحت أكثر قدرة على الدفاع المالي من الاقتصادات المتقدمة."

كتب VanEck أن هذه الحسابات في عام 2026 ليست مجرد تمرين نظري، لأن العالم دخل بالفعل عصر السيطرة المالية بوضوح.

"تكافح الأسواق المتقدمة مع الديون الحكومية المرتفعة، مما يدفع البنوك المركزية إلى 'طباعة' المزيد من النقود للحفاظ على السيولة في النظام،" بحسب قولهم. "ومع تزايد كتل النقود الورقية إلى مستويات لا نهائية، نظريًا، يجب أن يرتفع سعر الأصل المحدود كالذهب لمواكبة ذلك."

وأشار فريق سندات الأسواق الناشئة إلى أنهم لا يتوقعون أن "يفقد الدولار فجأة مكانته كعملة احتياطية". بل يرون تطورًا تدريجيًا، "نحو عالم متعدد الأقطاب، حيث يتشارك الدولار مع الذهب وسندات أسواق ناشئة منضبطة ماليًا هذا الدور."

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

أكدت Bernstein وول ستريت مجددًا تصنيف "تفوق الأداء" على BYD ونصحت المستثمرين بالشراء

مورغان ستانلي يدخل سوق العملات الرقمية لكن Digitap ($TAP) هي أفضل عملة رقمية للشراء في عام 2026 للمستثمرين الأفراد

أرمسترونج ينفي وجود توتر مع البيت الأبيض بشأن قانون CLARITY