Larry Finks Prophezeiung wird wahr: Wie können RWA Stablecoins übertreffen?

Dieser Artikel untersucht den aktuellen Stand und die Mechanismen der Tokenisierung von US-Staatsanleihen und stellt fest, dass durch Blockchain-Technologie traditionelle Finanzprozesse vereinfacht werden, diese jedoch weiterhin den Wertpapiergesetzen unterliegen. Der Analyse-Rahmen umfasst eine Übersicht über Token, regulatorische Strukturen und On-Chain-Anwendungen und zeigt, dass das Wachstum zwar rasant ist, aber Herausforderungen wie fragmentierte Regulierung und eingeschränkte On-Chain-Nutzbarkeit bestehen. Institutionen und DeFi-Plattformen engagieren sich aktiv, um die Entwicklung der RWA (Real World Assets) Tokenisierung voranzutreiben, doch ein einheitlicher Regulierungsrahmen und Cross-Chain-Lösungen müssen noch weiter verbessert werden. Zusammenfassung erstellt von Mars AI

Vielleicht fragst du dich, ob eine solche Tokenisierung komplexe rechtliche Mechanismen erfordert? Tatsächlich ist das nicht der Fall. Die Umsetzung erfolgt durch einen Transfer Agent, der das offizielle Aktionärsregister verwaltet und dabei die traditionelle interne Datenbank durch die Blockchain ersetzt.

Um die wichtigsten US-Staatsanleihen-Token klarer zu analysieren, wurden in diesem Artikel drei Analyse-Rahmen geschaffen: eine Token-Übersicht (einschließlich Protokollvorstellung, Emissionsvolumen usw.), das regulatorische Rahmenwerk und die Emissionsstruktur sowie On-Chain-Anwendungsszenarien. Es ist wichtig zu beachten, dass US-Staatsanleihen-Token als digitale Wertpapiere gelten und daher dem Wertpapiergesetz und den entsprechenden Vorschriften unterliegen. Diese Eigenschaft hat erhebliche Auswirkungen auf Emissionsvolumen, Anzahl der Inhaber und On-Chain-Anwendungsszenarien. Zwischen diesen scheinbar unabhängigen Faktoren besteht tatsächlich eine dynamische Wechselwirkung. Entgegen der allgemeinen Wahrnehmung gibt es auch zahlreiche Einschränkungen bei US-Staatsanleihen-Token. Im Folgenden werden wir die Entwicklung und Zukunft dieses Bereichs eingehend untersuchen.

Tokenisierung von allem

„Jede Aktie, jede Anleihe, jeder Fonds, jedes Asset kann tokenisiert werden.“ – Larry Fink, CEO von BlackRock

Seit der Verabschiedung des US-amerikanischen „GENIUS Act“ ist das weltweite Interesse an Stablecoins sprunghaft angestiegen, auch in Südkorea. Aber sind Stablecoins wirklich das Endziel der Blockchain-Finanzwelt?

Stablecoins sind, wie der Name schon sagt, Token auf öffentlichen Blockchains, die an Fiat-Währungen gekoppelt sind. Im Wesentlichen sind sie immer noch Geld und müssen Anwendungsszenarien finden. Wie im „Hashed Open Research x 4Pillars Stablecoin Report“ diskutiert, können Stablecoins in Bereichen wie Überweisungen, Zahlungen und Abwicklungen eingesetzt werden. Das derzeit als „ultimativer Durchbruch für Stablecoins“ diskutierte Feld sind jedoch Real-World Assets (RWA).

RWA (Real-World Assets) bezieht sich auf materielle Vermögenswerte, die in Form von digitalen Token auf der Blockchain zirkulieren. In der Blockchain-Branche bezieht sich RWA in der Regel auf traditionelle Finanzanlagen wie Rohstoffe, Aktien, Anleihen und Immobilien.

Warum stehen RWAs nach Stablecoins im Fokus? Weil die Blockchain nicht nur die Form des Geldes verändern kann, sondern auch das Potenzial hat, die grundlegende Infrastruktur der traditionellen Finanzmärkte zu transformieren.

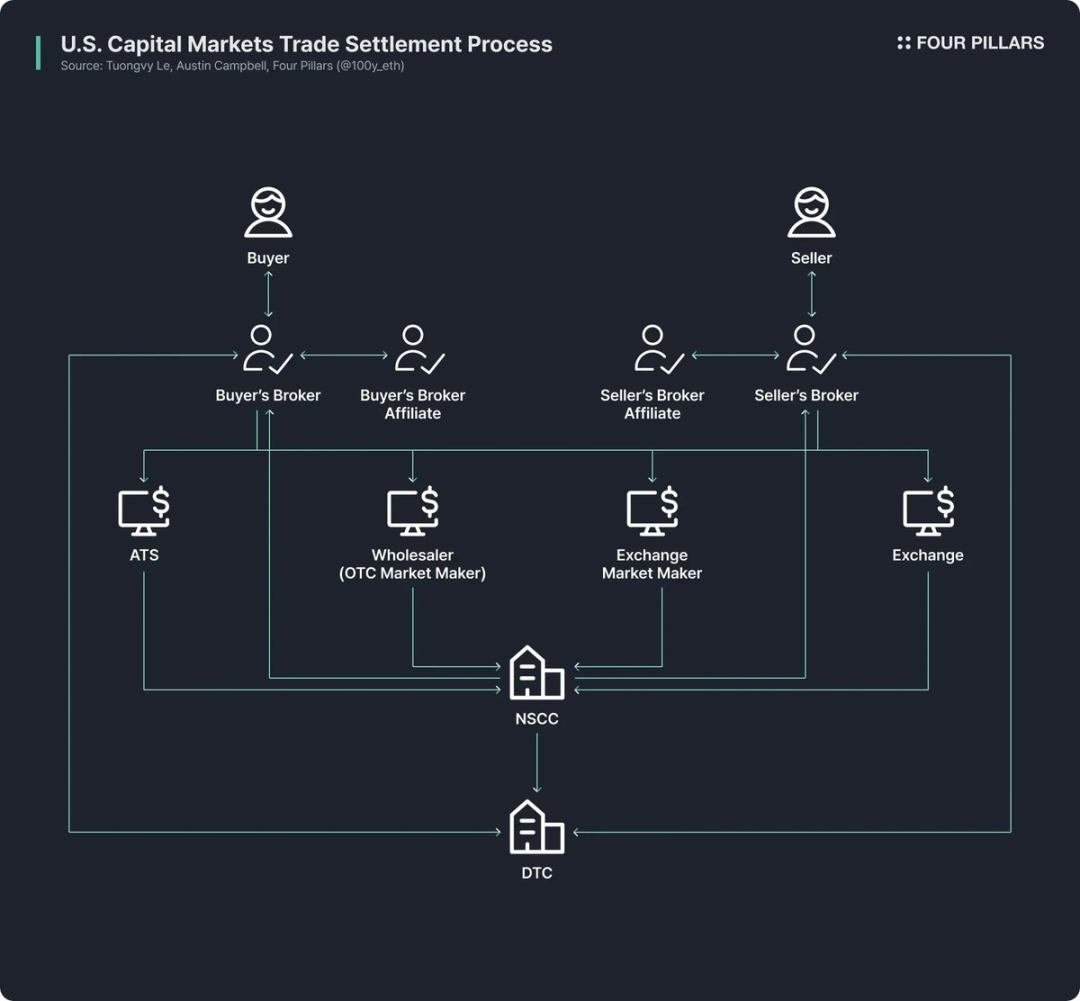

Die heutigen traditionellen Finanzmärkte verlassen sich immer noch auf äußerst veraltete Infrastrukturen. Obwohl Fintech-Unternehmen die Zugänglichkeit von Finanzprodukten verbessert und das Frontend-Erlebnis für Privatkunden optimiert haben, ist das Backend der Transaktionen immer noch auf dem Stand von vor einem halben Jahrhundert.

Am Beispiel des US-amerikanischen Aktien- und Anleihenmarktes: Die aktuelle Struktur stammt aus den Reformen der 1970er Jahre nach der „Paperwork Crisis“ der späten 1960er Jahre. Das „Securities Investor Protection Act“ und die Änderungen des Wertpapiergesetzes wurden eingeführt, und Institutionen wie die Depository Trust Company (DTC) und die National Securities Clearing Corporation (NSCC) entstanden. Dieses komplexe System besteht seit über 50 Jahren und leidet weiterhin unter übermäßiger Vermittlung, Abwicklungsverzögerungen, mangelnder Transparenz und hohen Regulierungskosten.

Die Blockchain hat das Potenzial, diese Situation grundlegend zu verändern und ein effizienteres und transparenteres Marktsystem zu schaffen: Durch die Modernisierung des Backends der Finanzmärkte mit Blockchain können sofortige Abwicklungen, programmierbare Finanzen durch Smart Contracts, direkter Besitz ohne Vermittler, höhere Transparenz, geringere Kosten und fragmentierte Investitionen ermöglicht werden.

Aus diesem Grund treiben zahlreiche öffentliche Institutionen, Finanzinstitute und Unternehmen die Tokenisierung von Finanzanlagen auf der Blockchain aktiv voran. Beispiele:

- Robinhood plant, den Aktienhandel über ein eigenes Blockchain-Netzwerk zu unterstützen und hat der US-amerikanischen SEC einen Vorschlag zur Schaffung eines bundesweiten Regulierungsrahmens für RWA-Tokenisierung vorgelegt;

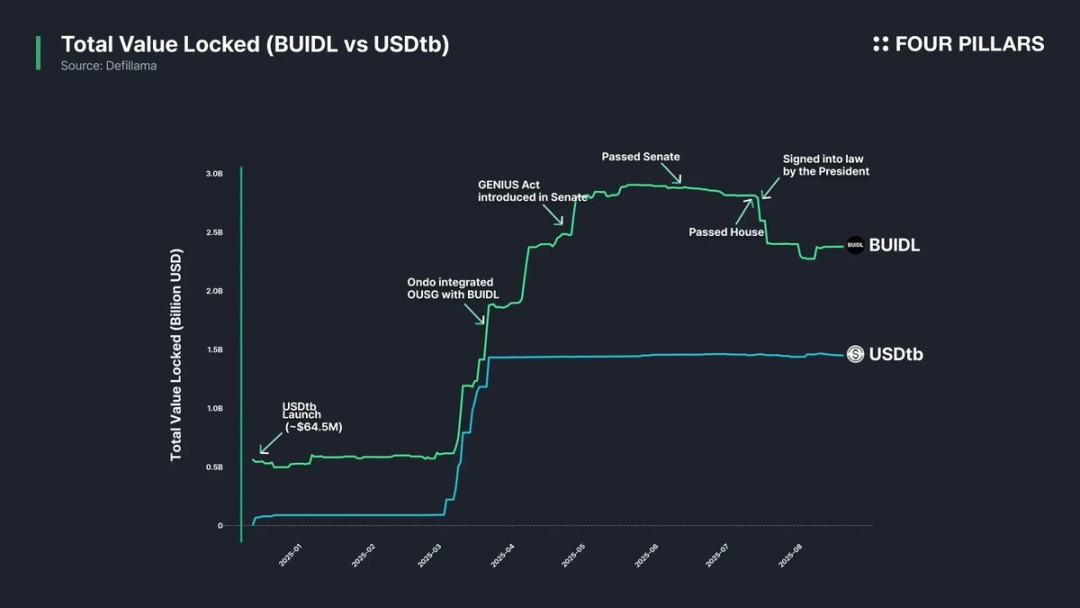

- BlackRock hat in Zusammenarbeit mit Securitize den tokenisierten Geldmarktfonds BUIDL mit einem Volumen von 2.4 Milliarden US-Dollar aufgelegt;

- SEC-Vorsitzender Paul Atkins unterstützt öffentlich Aktien-Token, und die interne Krypto-Arbeitsgruppe der SEC hat regelmäßige Treffen und Roundtables zu RWA institutionalisiert.

(Quelle: rwa.xyz)

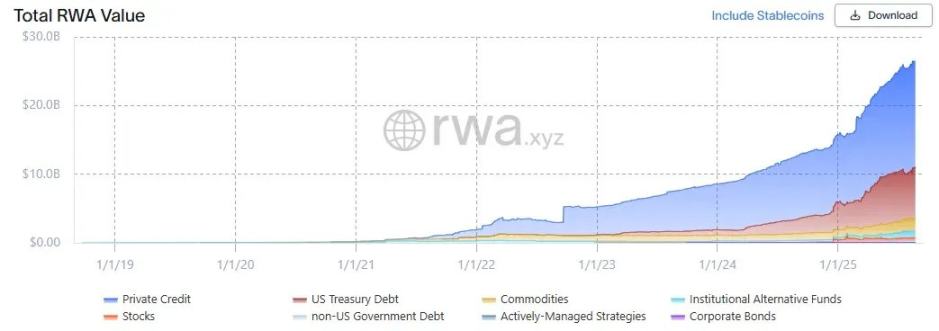

Abseits des Hypes wächst der RWA-Markt tatsächlich rasant. Bis zum 23. August 2025 beträgt das ausgegebene RWA-Gesamtvolumen 26.5 Milliarden US-Dollar, was einem Wachstum von 112% gegenüber dem Vorjahr, 253% gegenüber vor zwei Jahren und 783% gegenüber vor drei Jahren entspricht. Die tokenisierten Finanzanlagen sind vielfältig, wobei US-Staatsanleihen und Privatkredite am schnellsten wachsen, gefolgt von Rohstoffen, institutionellen Fonds und Aktien.

US-Staatsanleihen

(Quelle: rwa.xyz)

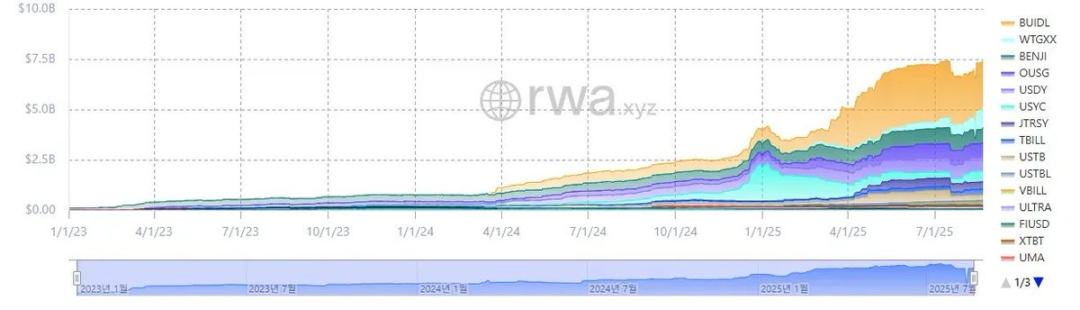

Im RWA-Markt ist die Tokenisierung von US-Staatsanleihen am aktivsten. Bis zum 23. August 2025 beträgt das Marktvolumen der US-Anleihen-RWA etwa 7.4 Milliarden US-Dollar, ein explosionsartiges Wachstum von 370% gegenüber dem Vorjahr.

Bemerkenswert ist, dass sowohl globale traditionelle Finanzinstitute als auch DeFi-Plattformen in diesem Bereich aktiv sind. So führt BlackRocks BUIDL-Fonds mit einem Vermögen von 2.4 Milliarden US-Dollar, während DeFi-Protokolle wie Ondo auf RWA-Token wie BUIDL und WTGXX aufbauen und Fonds wie OUSG auflegen, die ein Volumen von etwa 700 Millionen US-Dollar halten.

Warum sind US-Staatsanleihen das aktivste und größte Segment im RWA-Markt? Die Gründe sind:

- Liquidität und Stabilität: US-Staatsanleihen verfügen über die weltweit höchste Liquidität und gelten als „sichere Anlagen“ ohne Ausfallrisiko und mit hoher Glaubwürdigkeit;

- Globale Zugänglichkeit: Die Tokenisierung senkt die Eintrittsbarrieren und ermöglicht es ausländischen Investoren, leichter in US-Staatsanleihen zu investieren;

- Erhöhte institutionelle Beteiligung: Führende Institutionen wie BlackRock, Franklin Templeton und WisdomTree treiben den Markt durch die Ausgabe tokenisierter Geldmarktfonds und Staatsanleihenprodukte voran und bieten Investoren Vertrauenswürdigkeit;

- Stabile und attraktive Renditen: Die Renditen von US-Staatsanleihen sind stabil und relativ hoch, im Durchschnitt etwa 4%;

- Niedrige Tokenisierungs-Hürde: Obwohl es noch keinen speziellen Regulierungsrahmen für RWA gibt, ist die grundlegende Tokenisierung von US-Staatsanleihen im Rahmen der bestehenden Vorschriften bereits möglich.

Tokenisierungsprozess von US-Staatsanleihen

Wie werden US-Staatsanleihen tatsächlich auf der Blockchain tokenisiert? Es scheint komplexe rechtliche und regulatorische Mechanismen zu erfordern, ist aber unter Einhaltung des bestehenden Wertpapiergesetzes tatsächlich sehr einfach (die Emissionsstruktur kann je nach Token variieren, hier wird eine repräsentative Methode vorgestellt).

Ein wichtiger Punkt vorab: Die derzeit ausgegebenen „RWA-Token auf Basis von US-Staatsanleihen“ tokenisieren nicht direkt die Anleihe selbst, sondern Fonds oder Geldmarktfonds, die auf US-Staatsanleihen basieren.

Im traditionellen Modell müssen öffentliche Asset-Management-Fonds wie US-Staatsanleihenfonds einen bei der SEC registrierten „Transfer Agent“ benennen – eine Finanzinstitution oder ein Dienstleistungsunternehmen, das vom Emittenten beauftragt wird, die Eigentumsaufzeichnungen der Anleger zu verwalten. Rechtlich gesehen ist der Transfer Agent das Herzstück der Wertpapieraufzeichnung und des Eigentumsmanagements und trägt die offizielle Verantwortung für die Verwaltung der Anteile der Fondsanleger.

Der Tokenisierungsprozess eines US-Staatsanleihenfonds ist sehr direkt: Es werden Token, die die Fondsanteile repräsentieren, auf der Blockchain ausgegeben, und der Transfer Agent verwaltet das offizielle Aktionärsregister über das Blockchain-System. Kurz gesagt, die Datenbank zur Verwaltung der Aktionärsaufzeichnungen wird einfach vom privaten System auf die Blockchain migriert.

Da es in den USA noch keinen klaren Regulierungsrahmen für RWA gibt, kann der Besitz von Token derzeit nicht zu 100% als rechtlich geschütztes Eigentum an Fondsanteilen gelten. In der Praxis verwaltet der Transfer Agent jedoch die Fondsanteile auf Basis der On-Chain-Token-Eigentumsaufzeichnungen, sodass im Normalfall (ohne Hackerangriffe oder unvorhergesehene Ereignisse) das Eigentum an den Token indirekt die Rechte an den Fondsanteilen sichert.

Hauptprotokolle und RWA-Analyse-Rahmen

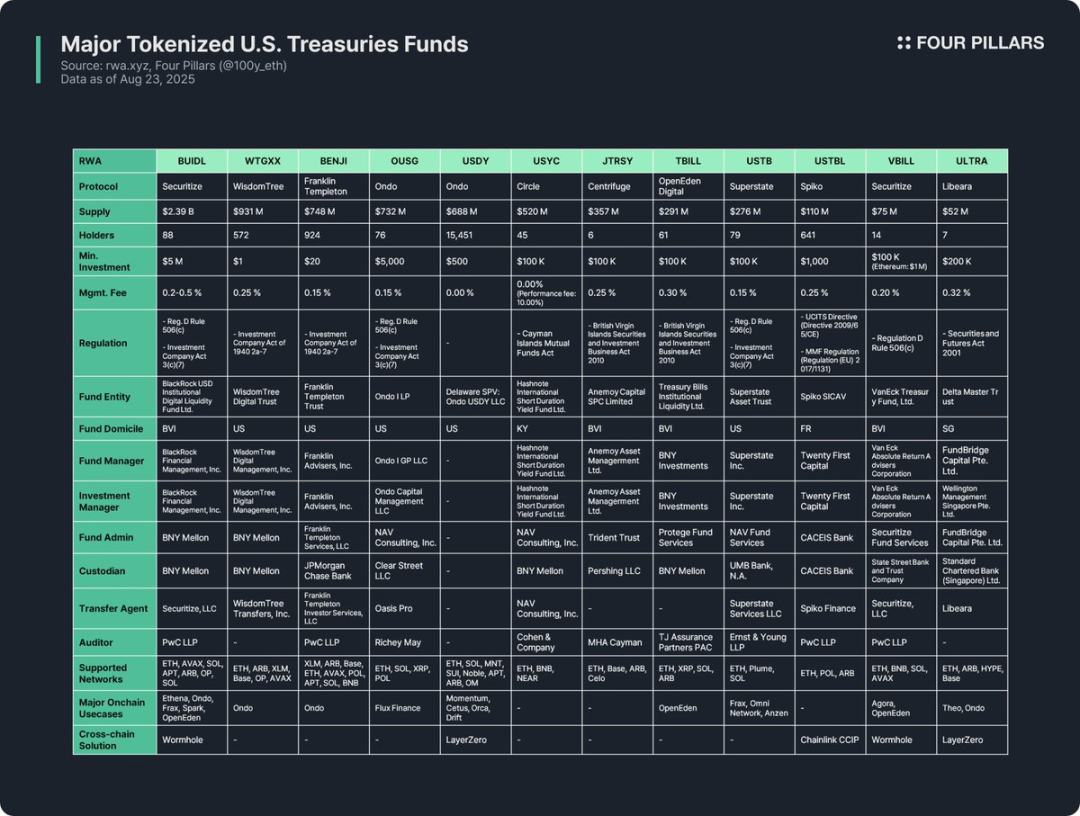

Die Tokenisierung von US-Staatsanleihenfonds ist der aktivste Bereich der RWA-Branche, weshalb zahlreiche Protokolle entsprechende RWA-Token ausgeben. In diesem Artikel werden 12 Haupt-Token anhand von drei Dimensionen analysiert:

(1) Token-Übersicht

Dazu gehören eine Einführung in das Emissionsprotokoll, Emissionsvolumen, Anzahl der Inhaber, Mindestanlagebetrag und Verwaltungsgebühr. Da sich die Fondsstruktur, die Tokenisierungsweise und die On-Chain-Nutzbarkeit der einzelnen Protokolle unterscheiden, kann die Analyse des Emissionsprotokolls helfen, die Kerneigenschaften des Tokens schnell zu erfassen.

- Emissionsvolumen: Spiegelt die Fondsgröße und die Marktakzeptanz wider;

- Anzahl der Inhaber: Gibt Hinweise auf die rechtliche Struktur des Fonds und die On-Chain-Anwendungsszenarien. Eine geringe Anzahl von Inhabern kann darauf hindeuten, dass das Wertpapiergesetz vorschreibt, dass Investoren qualifizierte Anleger oder qualifizierte Käufer sein müssen. Solche Token dürfen in der Regel nur von Whitelist-Wallets gehalten, übertragen oder gehandelt werden und sind schwer in DeFi-Protokollen breit einsetzbar.

(2) Regulatorischer Rahmen und Emissionsstruktur

Klarstellung der nationalen Regulierungsregeln, denen der Fonds unterliegt, sowie der beteiligten Akteure im Fondsmanagement.

Nach der Analyse von 12 RWA-Token auf Basis von US-Staatsanleihenfonds lassen sich ihre regulatorischen Rahmen je nach Fondsdomizil und Fundraising-Bereich wie folgt einteilen:

- Regulation D Rule 506(c) + Investment Company Act Section 3(c)(7)

Der am weitesten verbreitete Rahmen. Regulation D Rule 506(c) erlaubt die öffentliche Mittelbeschaffung von einer unbegrenzten Anzahl von Investoren, verlangt jedoch, dass alle Investoren „qualifizierte Anleger“ sind. Der Emittent muss die Identität streng anhand von Steuerunterlagen, Vermögensnachweisen usw. überprüfen. Section 3(c)(7) des Investment Company Act befreit Private-Equity-Fonds von der SEC-Registrierungspflicht, verlangt jedoch, dass alle Investoren „qualifizierte Käufer“ sind und der Fonds eine Private-Equity-Struktur beibehält. Die Kombination beider Regelungen erweitert den Investorenkreis und umgeht gleichzeitig Registrierungs- und Offenlegungspflichten. Sie eignet sich für qualifizierte US- und ausländische Fonds. Beispiele: BUIDL, OUSG, USTB, VBILL.

- Investment Company Act von 1940, Section 2a-7

Rahmen für bei der SEC registrierte Geldmarktfonds, der verlangt, dass der Fonds einen stabilen Wert beibehält, nur in kurzfristige, hochliquide Instrumente investiert und hohe Liquidität gewährleistet. Im Gegensatz zum oben genannten Rahmen erlaubt er die öffentliche Ausgabe an Privatanleger, weshalb diese Token eine niedrige Mindestanlagesumme und geringe Eintrittsbarrieren haben. Beispiele: WTGXX, BENJI.

- Cayman Islands Mutual Funds Law

Gilt für offene Investmentfonds, die auf den Cayman Islands registriert sind (flexible Ausgabe und Rücknahme), mit einer Mindestanlage von 100.000 US-Dollar. Beispiel: USYC.

- BVI Securities and Investment Business Act 2010 (Professional Fund)

Das Kernrecht für auf den British Virgin Islands registrierte Investmentfonds. „Professional Fund“ richtet sich an professionelle Investoren (nicht öffentlich), Mindestanlage 100.000 US-Dollar. Hinweis: Bei Fundraising in den USA ist zusätzlich Regulation D Rule 506(c) zu beachten. Beispiele: JTRSY, TBILL.

- Sonstige

Je nach Fondsdomizil gelten lokale Vorschriften. Beispiel: USTBL von Spiko (Frankreich) unterliegt der EU-Richtlinie für Organismen für gemeinsame Anlagen in Wertpapieren (OGAW) und der Geldmarktfondsverordnung; ULTRA von Libeara (Singapur) unterliegt dem Securities and Futures Act 2001.

Die Emissionsstruktur eines Fonds umfasst sieben zentrale Akteure:

- Fondsvehikel: Die juristische Person, die das Kapital der Investoren bündelt, meist als US-Trust, BVI- oder Cayman-Offshore-Struktur;

- Fondsmanager: Die Einheit, die den Fonds auflegt und für den Gesamtbetrieb verantwortlich ist;

- Investmentmanager: Die Einheit, die die tatsächlichen Investitionsentscheidungen trifft und das Portfolio verwaltet, kann mit dem Fondsmanager identisch oder unabhängig sein;

- Fondsadministrator: Verantwortlich für Buchhaltung, NAV-Berechnung, Erstellung von Investorenberichten usw.;

- Verwahrer: Hält Anleihen, Bargeld und andere Fondsvermögen sicher;

- Transfer Agent: Verwaltet das Aktionärsregister, zeichnet das Eigentum am Fonds oder an Anteilen rechtmäßig auf und pflegt es;

- Abschlussprüfer: Unabhängige Wirtschaftsprüfungsgesellschaft, die für die externe Prüfung der Fondsbuchhaltung und der Finanzberichte verantwortlich ist – ein wichtiger Schutz für Investoren.

(3) On-Chain-Anwendungsszenarien

Einer der größten Werte der Tokenisierung von Anleihenfonds ist ihr potenzieller Einsatz im On-Chain-Ökosystem. Obwohl regulatorische Compliance und Whitelist-Beschränkungen die direkte Nutzung von Anleihenfonds-Token in DeFi erschweren, haben einige Protokolle bereits indirekte Anwendungen erforscht: So verwenden DeFi-Protokolle wie Ethena und Ondo BUIDL als Sicherheit zur Ausgabe von Stablecoins oder nehmen sie in Portfolios auf, um Privatanlegern einen indirekten Zugang zu ermöglichen. Tatsächlich hat BUIDL durch die Integration mit führenden DeFi-Protokollen sein Emissionsvolumen schnell gesteigert und ist zum größten Anleihen-Token geworden.

Cross-Chain-Lösungen sind ebenfalls entscheidend für die Verbesserung der On-Chain-Nutzbarkeit. Die meisten Anleihenfonds-Token werden nicht nur auf einem einzigen Netzwerk ausgegeben, sondern sind auf mehreren Chains verfügbar, um die Auswahl für Investoren zu erhöhen – auch wenn ihre Liquidität nicht das Niveau von Stablecoins erreichen muss, kann die Cross-Chain-Funktion das Nutzererlebnis verbessern und einen nahtlosen Transfer der Token zwischen verschiedenen Netzwerken ermöglichen.

Erkenntnisse

Nach der Untersuchung von 12 wichtigen US-Staatsanleihenfonds-RWA-Token habe ich folgende Erkenntnisse und Einschränkungen festgestellt:

- Begrenzte On-Chain-Nutzbarkeit: RWA-Token können nach der Tokenisierung nicht frei verwendet werden, da sie im Wesentlichen digitale Wertpapiere bleiben und dem regulatorischen Rahmen der realen Welt unterliegen. Alle Anleihenfonds-Token dürfen nur zwischen KYC-verifizierten Whitelist-Wallets gehalten, übertragen oder gehandelt werden, was ihre direkte Nutzung in erlaubnisfreien DeFi-Bereichen erschwert.

- Wenige Inhaber: Aufgrund regulatorischer Hürden ist die Anzahl der Inhaber von Anleihenfonds-Token in der Regel gering. WTGXX, BENJI und andere Geldmarktfonds für Privatanleger haben relativ mehr Inhaber, aber die meisten Fonds verlangen, dass Investoren qualifizierte Anleger, qualifizierte Käufer oder professionelle Investoren sind, was die qualifizierte Gruppe einschränkt und die Anzahl der Inhaber oft nicht einmal zweistellig werden lässt.

- On-Chain hauptsächlich B2B-Anwendungen: Aus den oben genannten Gründen gibt es derzeit keine direkten DeFi-Anwendungen für Privatanleger mit Anleihenfonds-Token, sie werden vielmehr von großen DeFi-Protokollen genutzt. Beispielsweise verwendet Omni Network Superstates USTB für das Treasury-Management, Ethena nutzt BUIDL als Sicherheit zur Ausgabe des Stablecoins USDtb, sodass Privatanleger indirekt profitieren.

- Fragmentierte und fehlende Standards bei der Regulierung: Die Emittenten von Anleihenfonds-Token sind in verschiedenen Ländern registriert und unterliegen unterschiedlichen regulatorischen Rahmenwerken. So gehören BUIDL, BENJI, TBILL und USTBL zwar alle zu Anleihenfonds-Token, unterliegen aber unterschiedlichen Regulierungen, was zu erheblichen Unterschieden bei Investorenqualifikation, Mindestanlagebetrag und Anwendungsszenarien führt. Diese Fragmentierung erschwert das Verständnis für Investoren, und das Fehlen einheitlicher Standards erschwert die Integration in DeFi-Protokolle, was die On-Chain-Nutzbarkeit einschränkt.

- Fehlender spezieller RWA-Regulierungsrahmen: Es gibt derzeit keine klaren Regeln für RWA. Obwohl Transfer Agents das Aktionärsregister bereits auf der Blockchain führen, wird das On-Chain-Token-Eigentum rechtlich noch nicht als gleichwertig mit dem Eigentum an realen Wertpapieren anerkannt. Es müssen spezielle Gesetze erlassen werden, um die Verbindung zwischen On-Chain-Eigentum und realem rechtlichen Eigentum herzustellen.

- Unzureichende Anwendung von Cross-Chain-Lösungen: Obwohl fast alle Anleihenfonds-Token Multi-Chain-Emissionen unterstützen, gibt es nur wenige tatsächlich implementierte Cross-Chain-Lösungen. Die weitere Verbreitung von Cross-Chain-Technologien ist erforderlich, um eine Fragmentierung der Liquidität zu vermeiden und das Nutzererlebnis zu verbessern.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Coinpedia Digest: Die Krypto-News-Highlights dieser Woche | 29. November 2025

Der digitale Dollar hortet Gold, Tether-Tresor ist erschreckend!

Das Krypto-Blutbad stoppt: Ist ein Boden erreicht?