Verfasst von: FinTax

Mit dem rasanten Aufstieg der Blockchain-Technologie sind Krypto-Mining-Unternehmen weltweit zu einem Investitionsschwerpunkt geworden. In diesem digitalen Goldrausch entwickelt sich die USA dank ihrer einzigartigen Vorteile – einem freundlichen regulatorischen Umfeld, niedrigen Energiekosten und einer geopolitisch getriebenen Tendenz zur lokalen Produktion – schnell zum absoluten Hotspot des globalen Krypto-Minings. Laut Daten des White House Office of Science and Technology Policy lag der Anteil der USA an der weltweiten Bitcoin-Hashrate im Jahr 2022 bei über 37,84 % und damit auf Platz eins weltweit. Gleichzeitig drängen Dutzende börsennotierte Unternehmen auf den Markt, und die Branchenlandschaft des Krypto-Minings expandiert in beispiellosem Tempo.

Doch hinter dieser florierenden Kulisse stehen Mining-Unternehmen, die in den USA schürfen und Kryptowährungen direkt verkaufen, vor einer doppelten Steuerlast. Die beim Mining erhaltenen Kryptowährungen müssen zum Zeitpunkt des Erwerbs mit dem fairen Marktwert als Einkommen versteuert werden; beim späteren Verkauf ist auf den Wertzuwachs gegenüber dem Erwerbszeitpunkt zusätzlich Kapitalertragsteuer zu zahlen. Diese kumulierte Steuerbelastung stellt für Krypto-Mining-Unternehmen eine erhebliche Last dar. Durch geeignete steuerliche Gestaltungen können Unternehmen jedoch auf legale und legitime Weise erhebliche Steuerzahlungen reduzieren und so die Steuerlast in einen Wettbewerbsvorteil umwandeln.

1. USA, Singapur, Hongkong: Vergleich der Kapitalertragsteuersysteme

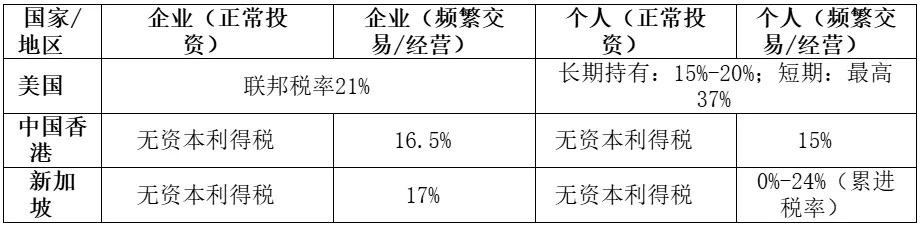

Die Steuergesetze für Kryptowährungen unterscheiden sich je nach Rechtsordnung. In den USA werden Kryptowährungen als Eigentum betrachtet, und Gewinne aus deren Verkauf oder Tausch unterliegen der Kapitalertragsteuer. Unternehmen (standardmäßig C-Corporations) zahlen auf Wertzuwächse eine einheitliche Bundessteuer von 21 %, während für Privatpersonen je nach Haltedauer unterschiedliche Steuersätze gelten: Kurzfristige Gewinne (weniger als ein Jahr gehalten) werden mit bis zu 37 % als gewöhnliches Einkommen besteuert, langfristige Gewinne (über ein Jahr gehalten) profitieren von einem ermäßigten Satz von 15 % bis 20 %. Unabhängig davon, ob gelegentlich Coins verkauft, häufig gehandelt oder ein Geschäft betrieben wird – das US-Steuergesetz behandelt alle steuerpflichtigen Transaktionen mit Gewinn gleich: Sobald eine steuerpflichtige Transaktion mit Gewinn vorliegt, muss diese versteuert werden. Dieses „Gewinn gleich Steuer“-System führt zu einem erheblichen Steuerdruck für inländische Krypto-Investoren und Miner in den USA.

Im Vergleich dazu sind die Kapitalertragsteuergesetze in Singapur und Hongkong deutlich freundlicher. In beiden Regionen werden derzeit weder für Privatpersonen noch für Unternehmen Kapitalgewinne aus nicht regelmäßigen Investitionen in Kryptowährungen besteuert. Das bedeutet, dass Investoren auf Wertsteigerungen ihrer Anlagen keine Steuern zahlen müssen, sofern die Transaktionen als Kapitalinvestitionen eingestuft werden – ein echter Nullsteuersatz-Bonus für langfristige Halter. Wird das Verhalten des Steuerpflichtigen jedoch als häufiges Trading oder als gewerbliche Tätigkeit eingestuft, sind die Gewinne als Unternehmens- (oder persönliche) Einkommensteuer zu versteuern. In Singapur beträgt die Unternehmenssteuer etwa 17 %, für Privatpersonen gilt ein progressiver Satz von 0 % bis 24 %; in Hongkong werden Gewinne aus regelmäßigen Krypto-Transaktionen mit 16,5 % für Unternehmen und 15 % für Privatpersonen besteuert. Obwohl Vieltrader weiterhin Steuern zahlen müssen, sind die Sätze in Hongkong und Singapur im Vergleich zu den maximal 37 % für Privatpersonen oder 21 % Bundessteuer für Unternehmen in den USA deutlich wettbewerbsfähiger.

2. Über Singapur: Eine Option für US-Mining-Unternehmen

Aufgrund der steuerlichen Unterschiede zwischen den Rechtsordnungen ist ein maßgeschneidertes Steuerstrukturierungsmodell für US-Krypto-Mining-Unternehmen entstanden. Am Beispiel eines Bitcoin-Mining-Unternehmens in den USA: Dieses kann durch die Einrichtung einer grenzüberschreitenden Struktur die steuerliche Belastung durch Wertsteigerungen von Kryptowährungen legal reduzieren. Das Unternehmen kann eine Tochtergesellschaft in Singapur gründen und die täglich geschürften Bitcoins zum Marktpreis an diese Tochtergesellschaft verkaufen, die dann die Bitcoins auf dem Weltmarkt weiterverkauft. Durch diese „erst intern, dann extern“-Transaktion muss das US-Mutterunternehmen nur auf die ursprünglichen Mining-Erträge Unternehmenssteuer zahlen, während die Wertsteigerungsgewinne der Singapur-Tochtergesellschaft – sofern die Voraussetzungen erfüllt sind – unter die steuerfreie Kapitalgewinnregelung fallen und somit keine Kapitalertragsteuer anfällt.

Die steuerlichen Vorteile dieser Struktur sind offensichtlich. Da Singapur auf Wertsteigerungen aus dem langfristigen Halten und Verkauf von Krypto-Assets keine Kapitalertragsteuer erhebt, muss die Singapur-Tochtergesellschaft auf die Gewinnspanne beim Verkauf von Bitcoin vor Ort kaum Steuern zahlen. Hielte das US-Unternehmen die Bitcoins hingegen selbst bis zur Wertsteigerung und verkaufte sie dann in den USA, müsste es auf diesen Gewinn bis zu 21 % Bundes-Kapitalertragsteuer zahlen. Durch die Verlagerung des Wertsteigerungsprozesses in eine steuerfreie Jurisdiktion kann die Gesamtsteuerlast des Mining-Unternehmens erheblich gesenkt werden, sodass mehr Mittel für Reinvestitionen oder Dividendenausschüttungen zur Verfügung stehen und das Unternehmen größere Gewinnpotenziale erschließen kann.

3. Risikohinweis: Mehrdimensionale Überlegungen bei der Steuerstrukturierung

Es ist zu betonen, dass jede steuerliche Gestaltung im Rahmen der Legalität und Angemessenheit erfolgen muss. Um die oben beschriebenen Steuervorteile zu erzielen, müssen sowohl die Preisgestaltung der Transaktionen als auch die wirtschaftliche Substanz sorgfältig geplant werden, um die Einhaltung der Vorschriften in allen beteiligten Ländern zu gewährleisten. Einerseits unterliegt der Transfer von Vermögenswerten zwischen verbundenen Unternehmen in den USA strengen Transferpreisvorschriften, die verlangen, dass alle Transaktionen zum fairen Marktpreis erfolgen – andernfalls drohen ernsthafte Steuerprüfungen und Bußgelder. Andererseits prüft die Steuerbehörde in Singapur anhand von Transaktionshäufigkeit und -zweck, ob die Gewinne aus dem Verkauf von Bitcoin durch die Tochtergesellschaft als Kapitalgewinne oder als Betriebseinnahmen einzustufen sind. Nur als Investitionserträge anerkannte Wertsteigerungen sind steuerfrei. Daher erfordert die Umsetzung einer solchen grenzüberschreitenden Struktur professionelle steuerliche Beratung und Compliance, um sicherzustellen, dass das Modell sowohl steuerliche Vorteile bringt als auch keine Compliance-Risiken auslöst.

4. Fazit

Dieser Artikel stellt lediglich einen ersten Ansatz für steuerliche Gestaltungen vor. In der Praxis beeinflussen viele Faktoren wie das Geschäftsmodell des Krypto-Mining-Unternehmens, die Aktionärsstruktur, das Recht des jeweiligen Bundesstaates und internationale Steuerabkommen die optimale Struktur. Steuerliche Gestaltungen sind kein universelles Rezept, sondern müssen individuell auf die spezifische Situation des Unternehmens zugeschnitten werden. Das Beratungsteam von FinTax bietet umfassende Lösungen für Steuer- und Finanzfragen, unterstützt Unternehmen bei der Verbesserung von Compliance und finanzieller Effizienz und verfügt über umfangreiche praktische Erfahrung im Umgang mit komplexen grenzüberschreitenden Steuerfragen. Zu den Kunden zählen zahlreiche an der US-Börse gelistete Crypto-Unternehmen und multinationale Konzerne. Wenn Sie Ihre individuelle Steuerstrategie weiterentwickeln und umsetzen möchten, kontaktieren Sie uns gerne jederzeit.