Autor: Ponyo

Übersetzung: Saoirse, Foresight News

Kernpunkte

-

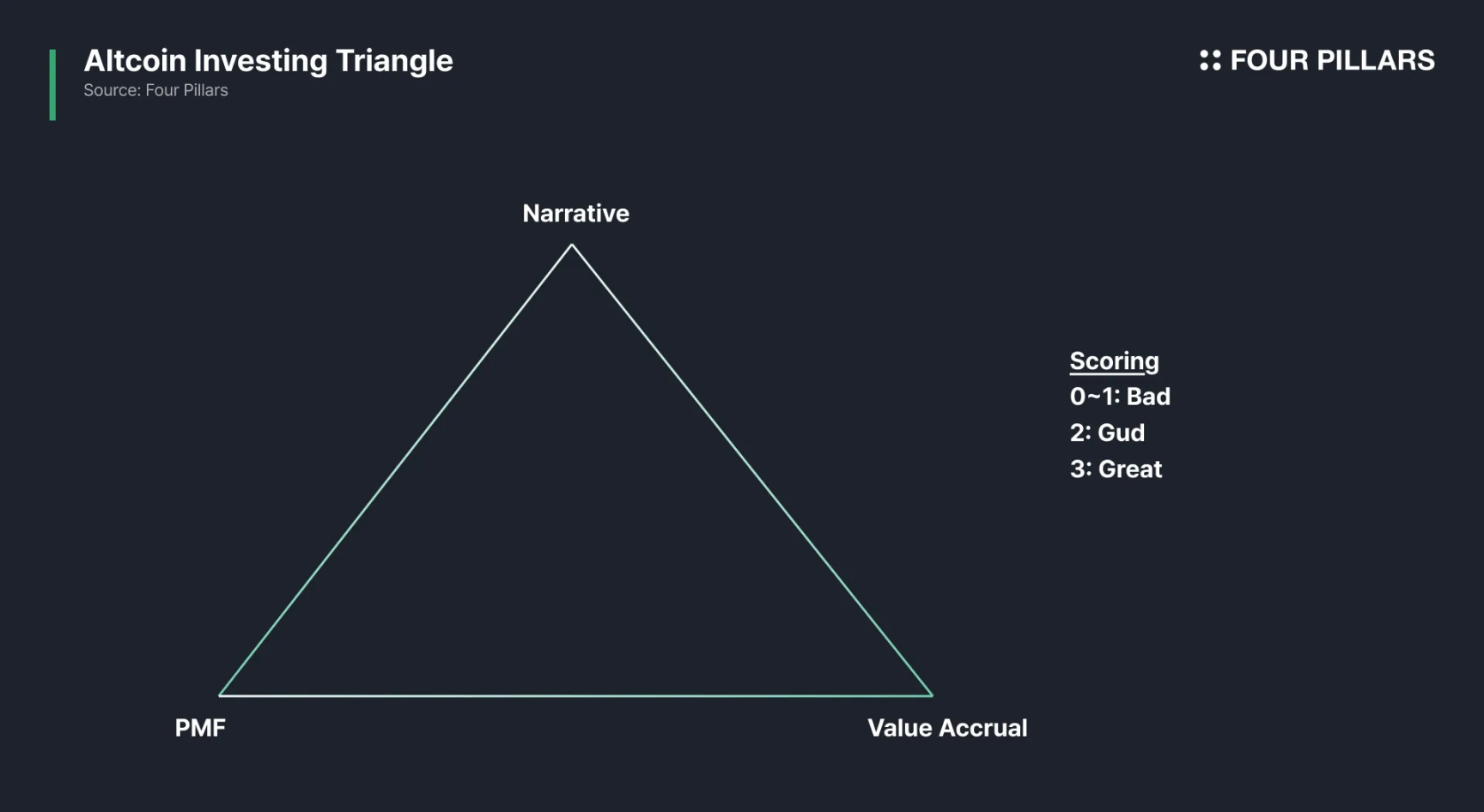

Der Erfolg eines Tokens hängt von drei Hauptfaktoren ab: Narrativ, Product-Market-Fit (PMF) und Wertabschöpfung.

-

Die meisten Token bleiben in der „Zwei-Drittel“-Phase stecken: Ein Narrativ ist leicht zu konstruieren, Product-Market-Fit ist zwar äußerst herausfordernd, aber nicht alles entscheidend; die Wertabschöpfung ist jedoch noch komplexer – das Zusammenspiel von Stakeholdern, rechtlichen Anforderungen und Überlegungen zum Listing machen das Design und Timing der Wertabschöpfungsmechanismen schwierig.

-

Nur wenige Token (wie HYPE) erfüllen alle drei Faktoren gleichzeitig. Viele Protokolle mit starken Fundamentaldaten stoßen dennoch bei der Wertabschöpfung an Grenzen – selbst solide Grundlagen begrenzen das Aufwärtspotenzial des Tokens; in manchen Fällen zeigen Token mit schwachen Fundamentaldaten sogar gegenteilige Kursentwicklungen.

-

Das Investment-Dreiecksmodell ist leicht zu verstehen, aber schwer umzusetzen. Kennzahlen können manipuliert werden, Protokolldokumente verschleiern oft wichtige Details, Tokenomics können sich während der Projektentwicklung ändern; Marktnarrative entwickeln sich schnell – Token, die heute in allen drei Bereichen (nicht) bestehen, können sich in Zukunft völlig anders entwickeln.

In der Anfangsphase der Kryptowährungen konnten Token allein durch ein Narrativ im Preis explodieren, doch diese Zeiten sind vorbei. Heute hängt der Erfolg eines Tokens von drei Dimensionen ab: 1) Ein starkes Narrativ; 2) Product-Market-Fit; 3) Ein robustes Wertabschöpfungsmodell.

Projekte, die in allen drei Dimensionen überzeugen, gelten als „exzellent“, zwei erfüllte Dimensionen sind „gut“, nur eine oder keine erfüllte Dimension ist „schlecht“.

Das ist mein zentrales Bewertungsmodell für Token.

Analyse der drei Dimensionen

1. Narrativ

Das ist die „Story“, die von Marktteilnehmern geteilt wird. Ohne Narrativ erhält ein Projekt kaum Aufmerksamkeit.

2. Product-Market-Fit (PMF)

Im Kern geht es um echte Nutzer, echte Gebühreneinnahmen und echte Nachfrage. Die Messgrößen unterscheiden sich je nach Produkt, aber entscheidend sind „zahlende Nutzer auf Dauer“ – Einnahmen und Nutzerbindung sind das A und O. Zu beachten ist, dass Total Value Locked (TVL), Wallet-Anzahl, Transaktionsanzahl, Rohvolumen etc. leicht manipulierbar sind, daher ist eine Kreuzvalidierung mehrerer Datenquellen notwendig. Bei dezentralen Perpetuals-Börsen sollte man z.B. sowohl das Handelsvolumen als auch das Open Interest betrachten: Ist das Open Interest niedrig, das Volumen aber hoch, deutet das meist auf Wash-Trading hin.

3. Wertakkumulation des Tokens

Wenn ein Token keinen echten Wert aus dem Protokoll abschöpfen kann, ist er wertlos. Gängige Mechanismen sind Gebührenbeteiligung, Tokenrückkäufe, Buyback & Burn sowie Zwangsnutzungen. Für mich persönlich ist der Rückkauf die beste Option (siehe „Revenue Sharing is Dead, Long Live Buyback & Burn“). Aber die Wertakkumulation ist eng an die Einnahmen des Protokolls gekoppelt: Selbst bei perfektem Design bringt ein schwaches Protokoll keine Wertsteigerung für den Token.

Diese Prinzipien erscheinen offensichtlich, viele glauben, sie längst zu beherrschen, tappen aber dennoch in die Falle „Narrativ + Nutzeradoption = Tokenanstieg“.

Lebenszyklus-Eigenschaften

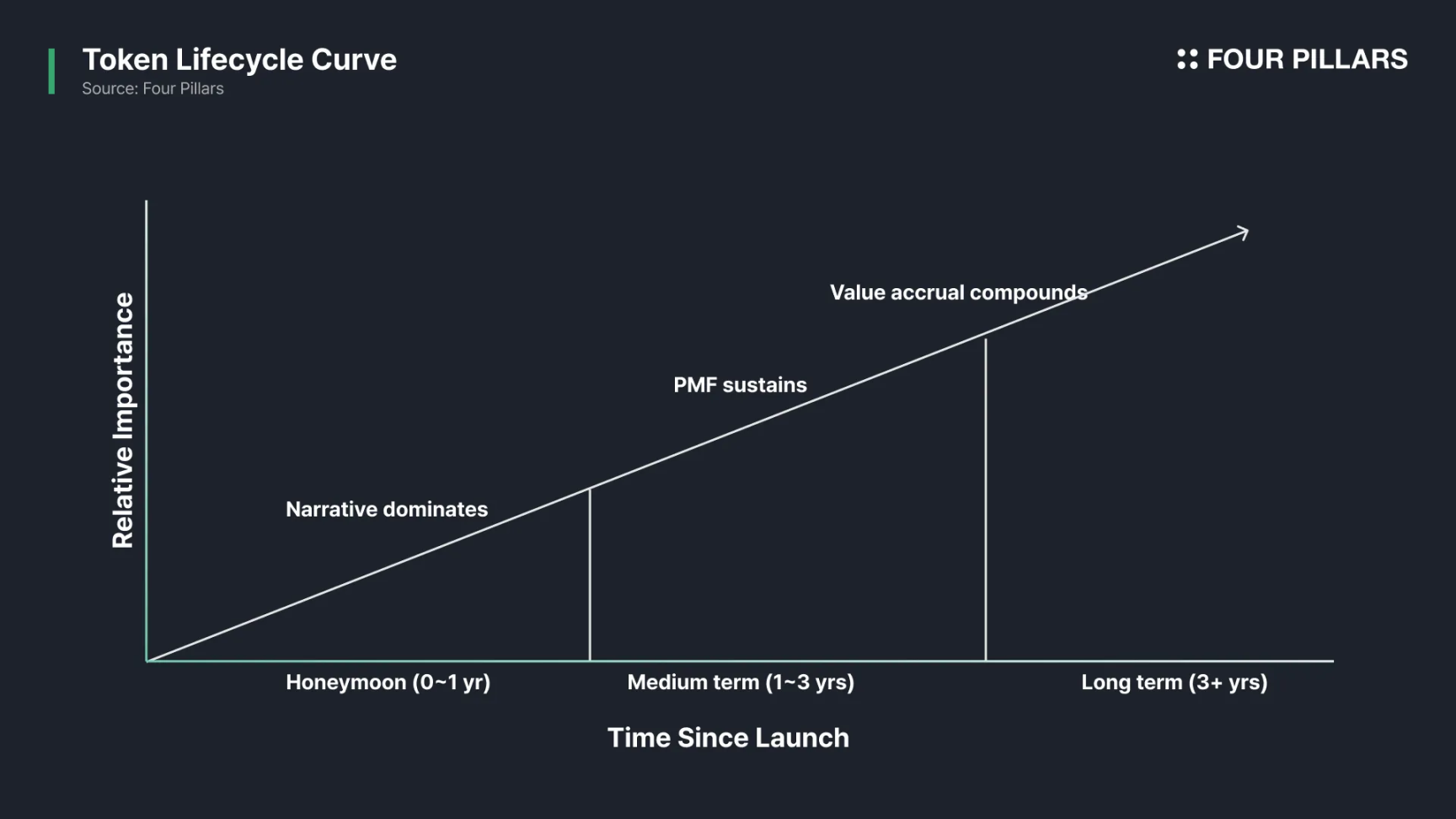

Das Investment-Dreieck ist kein statisches Modell, die drei Dimensionen haben in verschiedenen Phasen des Token-Lebenszyklus unterschiedliche Bedeutung:

-

Narrativ (kurzfristig): In der Anfangsphase eines Projekts muss das Team auf das Narrativ setzen, um Liquidität, Aufmerksamkeit und Nutzerbasis zu gewinnen.

-

Product-Market-Fit (mittel-/langfristig): Das Narrativ verschafft Zeit und Kapital, aber keine Nutzerbindung – nur Produkte, die echte Marktbedürfnisse erfüllen, können langfristig bestehen.

-

Wertabschöpfung (mittel-/langfristig): Wenn der Token nicht mit dem Cashflow des Protokolls verbunden ist, können selbst bei wachsender Nutzerzahl Insider Token verkaufen und so Verluste für die Halter verursachen.

Warum ist „3 aus 3“ so schwer?

Die meisten Token erfüllen maximal zwei der drei Dimensionen. Das Narrativ ist relativ leicht zu konstruieren; Product-Market-Fit ist zwar sehr schwierig, aber das Kriterium ist klar – entweder löst man ein echtes Problem oder nicht. Die Wertabschöpfung ist jedoch der am meisten unterschätzte Aspekt, weil sie schnell zum „Spiel der Interessen“ aller Stakeholder wird:

-

Projektgründer: Streben nach Kapitalreserven und Liquidität;

-

Nutzer: Wollen niedrigere Gebühren und mehr Anreize;

-

Tokenhalter: Interessieren sich nur für steigende Tokenpreise;

-

Market Maker: Brauchen mehr Kapital für das Market Making;

-

Börsen: Streben nach geringem Risiko und gutem Compliance-Image;

-

Anwälte: Wollen Rechtsstreitigkeiten minimieren.

Diese Interessen stehen oft im Widerspruch. Versucht das Team, alle Seiten zu balancieren, wird der Token meist „mittelmäßig“ – das liegt nicht an mangelnder Kompetenz, sondern ist eine Folge der Anreizstruktur.

Fallstudien

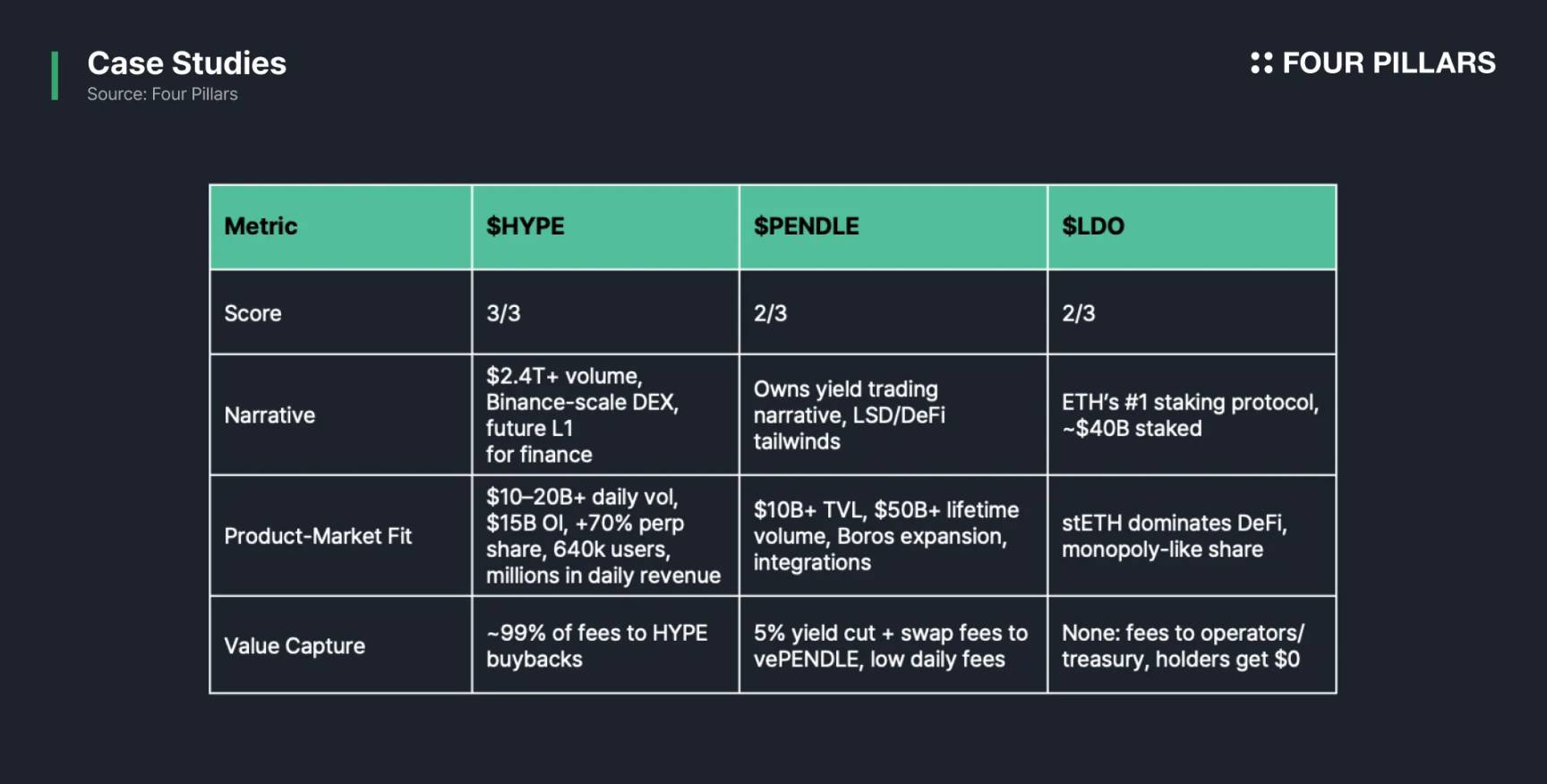

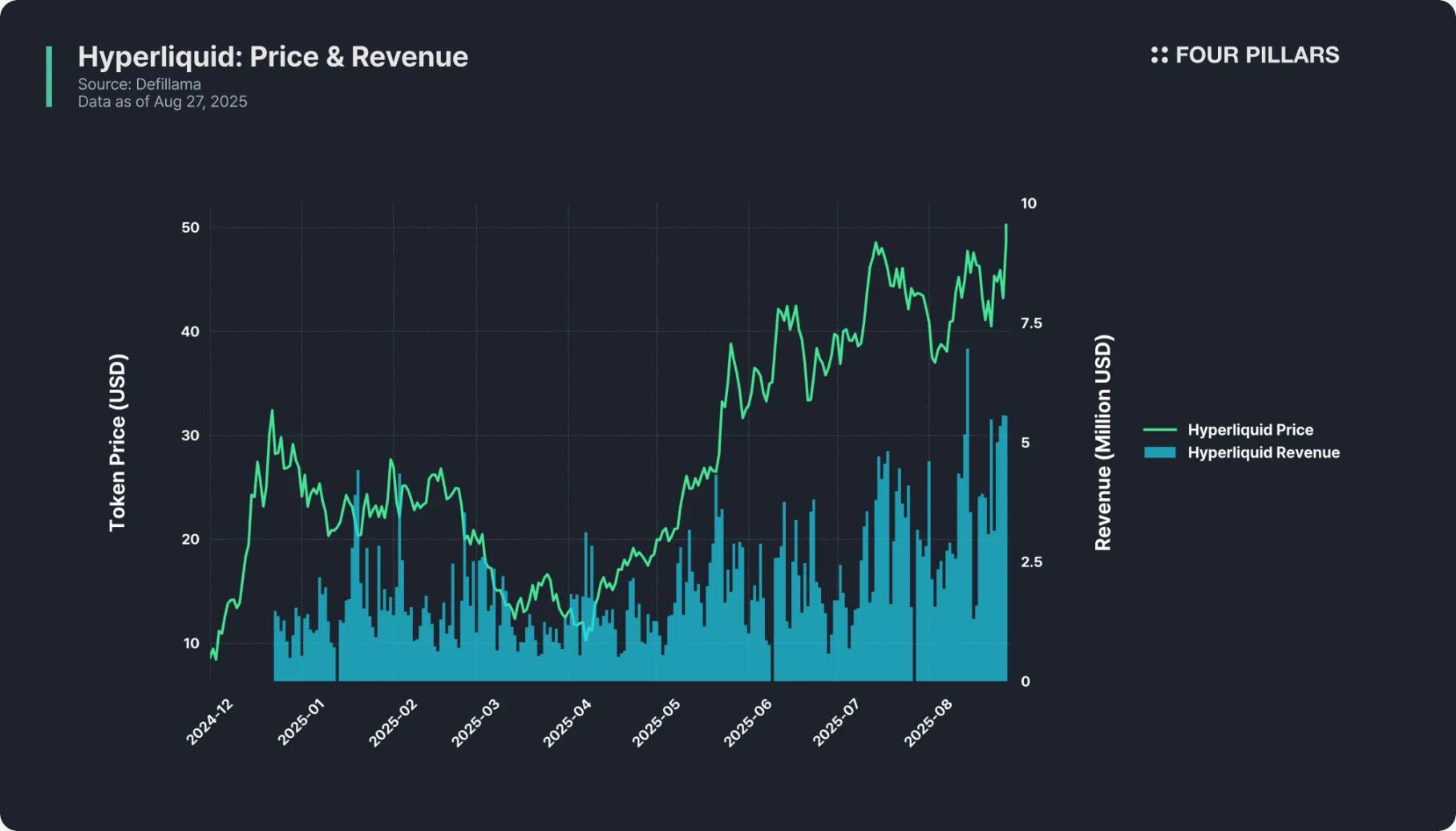

HYPE: 3 aus 3

-

Narrativ: Als einzigartig „Binance-level“ dezentrale Börse hat sie ein kumuliertes Handelsvolumen von über 2.4 Billionen USD erreicht und positioniert sich als „Layer 1 für alle Finanzdienstleistungen der Zukunft“.

-

Product-Market-Fit: Tägliches Abrechnungsvolumen von 10 bis 20 Milliarden USD, Open Interest ca. 15 Milliarden USD, über 60% Marktanteil bei dezentralen Perpetuals, 640.000+ Nutzer, tägliche Einnahmen von mehreren Millionen USD.

-

Wertabschöpfung: 99% der Gebühren (1% geht an den HLP-Fonds) werden für den Rückkauf von HYPE verwendet, jeder Handelsgewinn fließt in das Wertsystem des Tokens zurück.

Hyperliquid (HYPE) ist ein Paradebeispiel für die „Dreifaltigkeit“ und deckt alle drei Dimensionen perfekt ab.

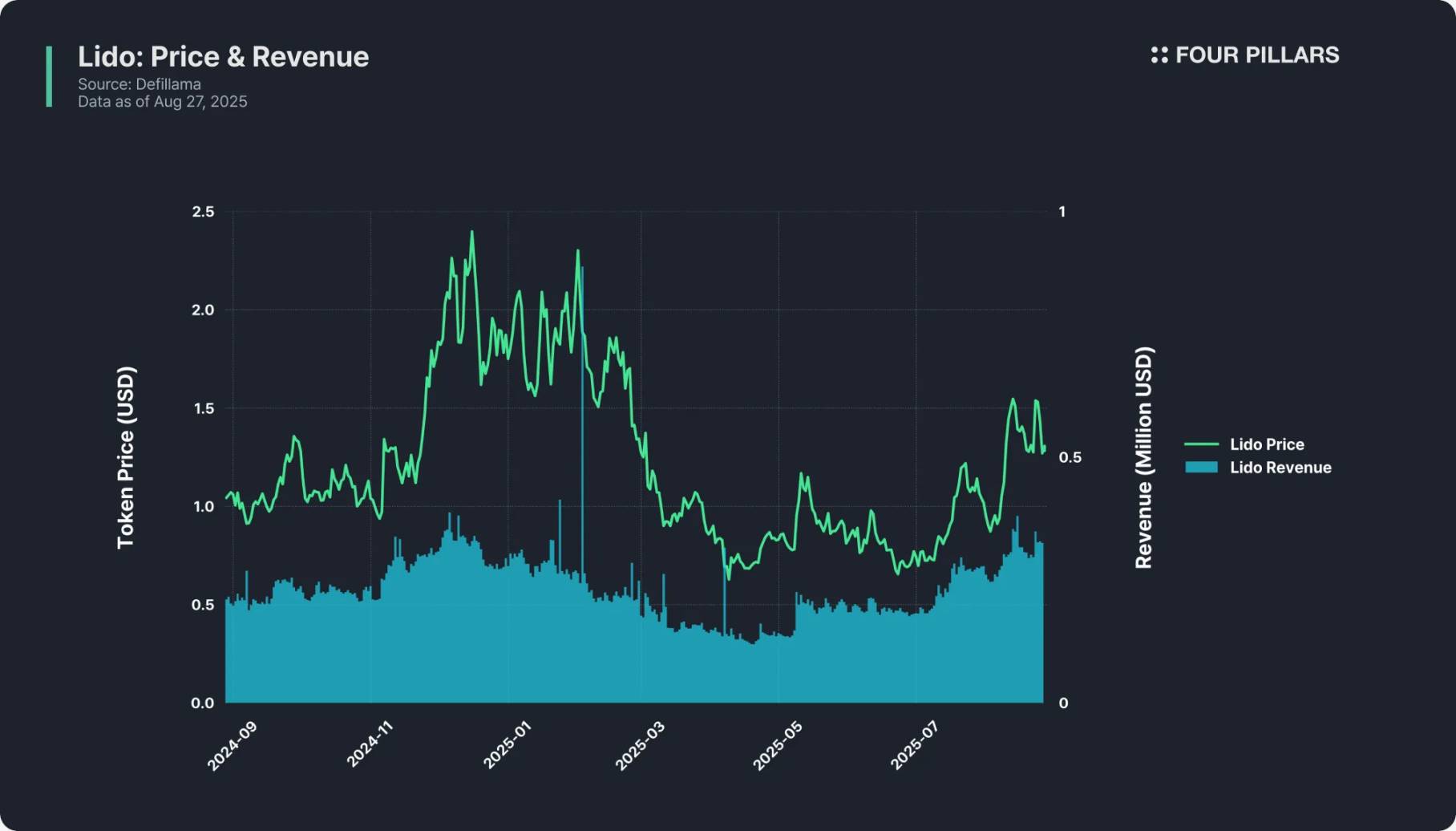

LDO: 2 aus 3

-

Narrativ: Als größtes Ethereum-Staking-Protokoll mit rund 40 Milliarden USD Staking-Volumen ist es das Synonym für „Liquid Staking“. Ethereum-Staking ist eines der stärksten Narrative im Kryptobereich, und Lido ist der zentrale Akteur.

-

Product-Market-Fit: Deutliche Vorteile – stETH (das von Lido ausgegebene Liquid-Staking-Token) ist im gesamten DeFi-Ökosystem verbreitet, Lido hat eine fast monopolistische Marktstellung, das Produkt ist ausgereift und genießt großes Vertrauen.

-

Wertabschöpfung: Völlig fehlend. Lido erhebt zwar 10% Gebühr auf Staking-Erträge, aber diese gehen komplett an Node-Betreiber und die Protokollkasse, LDO-Inhaber erhalten keinerlei Erträge – der Token dient nur der Governance. So erzielte Lido im letzten Jahr über 100 Millionen USD Umsatz, LDO-Inhaber gingen jedoch leer aus.

Lido ist zwar ein führendes Protokoll, aber der Token ist zum „Zuschauer“ geworden – ein typisches Beispiel für „2 aus 3“.

PENDLE: 2 aus 3

-

Narrativ: Im Kern der „Yield Trading“-Nische – Nutzer können zinstragende Assets in PT (Principal Token) und YT (Yield Token) aufteilen und auf Pendle die Ertragsrechte handeln. Als Pionier und führendes Projekt profitiert Pendle stark vom „DeFi + Liquid Staking“-Boom.

-

Product-Market-Fit: TVL über 10 Milliarden USD, kumuliertes Handelsvolumen über 50 Milliarden USD, Multi-Chain-Support, das Boros-Produkt erschließt neue Märkte, hohe Akzeptanz bei Yield-Tradern und Liquiditätsanbietern.

-

Wertabschöpfung: Schwachstelle. Pendle erhebt 5% Gebühr auf Erträge und verteilt einen Teil der Handelsgebühren an vePENDLE-Staker, aber die Natur des Yield Tradings führt zu geringer Nutzeraktivität – die meisten Nutzer „stellen eine Strategie ein und halten langfristig“, sodass die täglichen Gebühreneinnahmen nur einige zehntausend USD betragen, was im Vergleich zum TVL und zur Marktkapitalisierung gering ist.

Pendle stützt sich auf Narrativ und Product-Market-Fit, aber die Einkommensschwäche begrenzt die Wertabschöpfung. Außerdem ist das Produkt für normale Nutzer anspruchsvoll – die Logik des Yield Tradings ist komplex und für Nicht-Krypto-Experten schwer verständlich, was das Wachstum kurzfristig limitiert.

0-1 erfüllt: 99% der Token

Die überwiegende Mehrheit der Token befindet sich in diesem Bereich: Entweder gibt es nur ein Narrativ ohne echte Nutzer, oder das Produkt ist live, aber es fehlt ein Wertabschöpfungsmechanismus, oder es handelt sich nur um einen unbeachteten Governance-Token. Abgesehen von wenigen Projekten wie XRP oder Cardano, die durch „Community-Glauben“ Marktregeln durchbrechen, folgen fast alle Altcoins der „Greater Fool Theory“ – der Preisanstieg basiert nur auf „Nachfolgern“, nicht auf echtem Wert.

Sechstens: Ausblick

Das Investment-Dreiecksmodell ist leicht zu verstehen, aber schwer umzusetzen. Kennzahlen können manipuliert werden, Protokolldokumente verschleiern oft wichtige Details, Tokenomics können sich kurzfristig ändern; Marktnarrative entwickeln sich schnell – Token, die heute in allen drei Bereichen (nicht) bestehen, können in Zukunft völlig anders performen.

Außerdem ist das Schwierigste beim Altcoin-Investment die „große Einzelfalldifferenz“: Die meisten Token können BTC, ETH oder SOL kaum outperformen. Aber wenn man einen wirklich seltenen „3-aus-3“-Token findet, kann die Rendite das Leben verändern – ein einziger erfolgreicher Trade kann Investoren aus der Verlustfalle befreien oder sogar den Vermögensweg komplett verändern. Das ist der Reiz des Krypto-Investments und der Grund, warum trotz aller Herausforderungen immer noch viele dabei sind. Viel Glück!