EU-Gesetzgeber sind gegenüber dem digitalen Euro skeptisch, während die EZB ihre Argumente erneuert

Die Europäische Zentralbank (EZB) hat ihre Bemühungen um die Einführung eines digitalen Euro erneuert und stieß dabei auf Widerstand von EU-Abgeordneten hinsichtlich des Datenschutzes und potenzieller Risiken für Geschäftsbanken.

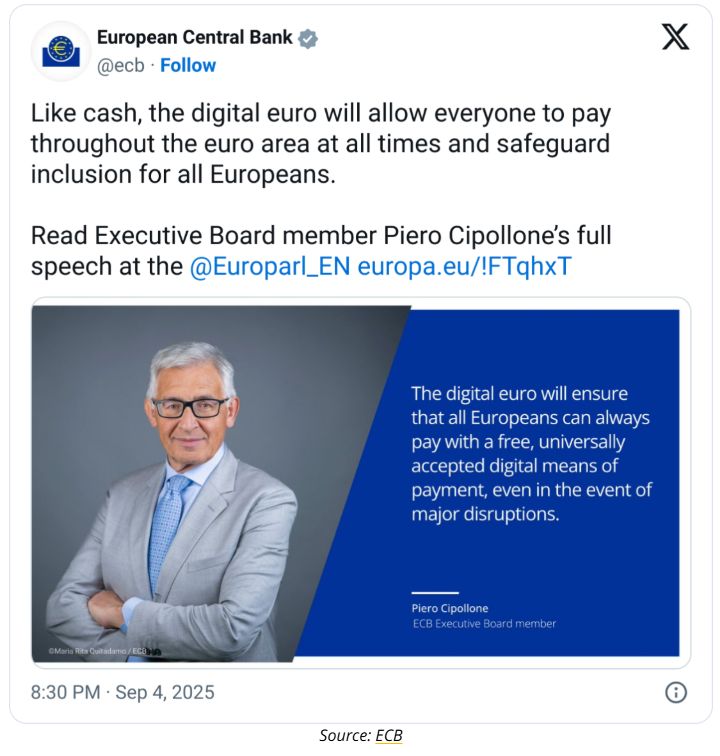

EZB-Vorstandsmitglied Piero Cipollone sagte am Donnerstag vor einem parlamentarischen Wirtschaftsausschuss, dass ein digitaler Euro „sicherstellen wird, dass alle Europäer jederzeit mit einem kostenlosen, universell akzeptierten digitalen Zahlungsmittel bezahlen können, selbst im Falle schwerwiegender Störungen.“

Einige Parlamentarier äußerten Bedenken, dass die digitale Währung den Datenschutz der Nutzer nicht ausreichend schützen würde und dass die Bereitstellung von Konten, die von der Zentralbank abgesichert sind, den privaten Sektor schwächen könnte.

Die Gesetzgebung für die Central Bank Digital Currency (CBDC) liegt dem Europäischen Parlament seit 2023 vor und wurde aufgrund politischer Bedenken und der Wahlen 2024 verzögert.

Digitaler Euro als Rückfalloption in Krisenzeiten

Cipollone von der EZB erklärte, dass der Kern der digitalen Zahlungssysteme des Blocks von Nicht-EU-Anbietern stammt, was die „Fähigkeit, schnell und unabhängig zu handeln – insbesondere in Krisenzeiten“ beeinträchtigen könnte.

Er stellte den digitalen Euro als Rückfalloption im Falle von Cyberangriffen oder Netzausfällen dar und verwies auf die US-Bemühungen zur Förderung von dollar-gestützten Stablecoins.

Cipollone sagte, ein digitaler Euro würde „das physische Bargeld ergänzen, das weiterhin entscheidend für Resilienz und Inklusion bleibt“, fügte jedoch hinzu, dass digitale Zahlungen inzwischen „essentiell für das tägliche Leben“ seien, was von der Regierung gewährleistet werden müsse.

Abgeordnete warnen vor Datenschutz und Risiken für Banken

Einige Abgeordnete äußerten Bedenken hinsichtlich der Datenschutzimplikationen eines digitalen Euro und des Risikos, dass EU-Bürger sich für Konten bei der EZB statt bei einer Geschäftsbank entscheiden könnten, da dies eine sicherere Option darstellen würde.

Bezüglich des Datenschutzes betonte Cipollone, dass die Zentralbank „nichts über den Zahler und den Zahlungsempfänger wissen wird“ und dass eine Offline-Lösung für die digitale Währung „in Bezug auf den Schutz der Privatsphäre der Menschen genauso gut wie Bargeld“ sein werde.

Pierre Pimpie von der rechtsgerichteten, euroskeptischen Gruppe Patriots for Europe sagte, „Konten bei Privatbanken könnten durch einen digitalen Euro geleert werden“ und kritisierte, dass die EZB die Kontrolle über die Festlegung einer Obergrenze für Nutzerkonten habe, die sie seiner Meinung nach in einer Krise anheben könnte.

Cipollone sagte, die Obergrenze der Zentralbank werde „auf Grundlage einer rigorosen Analyse“ festgelegt und fügte hinzu, dass, wenn Unternehmen und wohlhabende Einzelpersonen „eine Krise in Europa sehen, es ihnen eine Sekunde dauern wird, Stablecoins in einer anderen Währung zu kaufen.“

Verwandt: Präsidentin der EZB fordert Maßnahmen gegen Risiken durch Nicht-EU-Stablecoins

„Der digitale Euro wäre in diesem Moment unser geringstes Problem“, fügte er hinzu.

EZB strebt Gesetz 2026 an, Einführung bis 2029

Cipollone sagte, die EZB arbeite unter der Annahme, dass die Gesetzgebung zum digitalen Euro bis zum zweiten Quartal 2026 in Kraft sein werde.

Drei EU-Institutionen müssen dem digitalen Euro zustimmen, darunter das Parlament, die Europäische Kommission und der Europäische Rat. Die Gespräche zwischen ihnen könnten Monate dauern.

Nachdem das Gesetz verabschiedet wurde, was frühestens Mitte 2026 der Fall sein könnte, muss die EZB die Infrastruktur der digitalen Währung schaffen und testen, was bis zu drei Jahre dauern könnte, sodass ein möglicher Start um 2029 erfolgen könnte, sofern es keine Verzögerungen gibt.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Bitwise-Experte sieht das beste Risiko-Ertrags-Verhältnis seit COVID

Do Kwon will eine mildere Strafe, nachdem er seine Schuld eingestanden hat

Cardano Kursanalyse: ADA zeigt bullische Umkehr, da der Midnight-Launch bevorsteht