IOSG: Warum ist die Zeit der „blind gekauften“ Altcoin-Saisons Geschichte?

Der zukünftige Altcoin-Markt könnte eine „Barbell-Struktur“ aufweisen: Auf der einen Seite stehen Blue-Chip-DeFi- und Infrastrukturprojekte, auf der anderen Seite reine High-Risk-Tokens für risikofreudige Anleger.

Originaltitel: „IOSG Weekly Brief|Einige Überlegungen zur Altcoin-Saison dieses Zyklus #292“

Originalautor: Jiawei, IOSG Venture

Einleitung

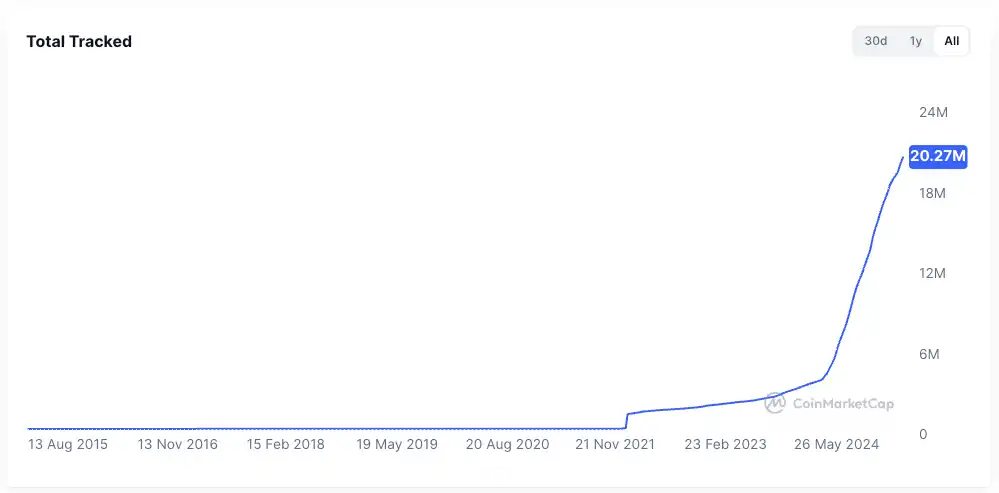

▲ Quelle: CMC

In den letzten zwei Jahren wurde die Aufmerksamkeit des Marktes stets von einer Frage bestimmt: Wird die Altcoin-Saison noch einmal kommen?

Im Vergleich zur Stärke von Bitcoin und dem Fortschritt der Institutionalisierung war die Performance der meisten Altcoins enttäuschend. Die Marktkapitalisierung der meisten bestehenden Altcoins ist im Vergleich zum letzten Zyklus um 95% geschrumpft, und selbst neue Coins mit viel Hype stecken tief im Sumpf. Auch Ethereum erlebte eine lange Phase der gedrückten Stimmung, bis es sich kürzlich durch Handelsstrukturen wie das „Coin-Stock-Modell“ etwas erholen konnte.

Selbst vor dem Hintergrund, dass Bitcoin immer neue Höchststände erreicht und Ethereum nachzieht und sich relativ stabilisiert, bleibt die allgemeine Stimmung gegenüber Altcoins im Markt gedrückt. Jeder Marktteilnehmer hofft, dass sich das epische Bullenmarkt-Szenario von 2021 wiederholt.

Ich stelle hier eine zentrale These auf: Ein „großflächiger Geldregen“ wie 2021, der monatelang anhielt und alle Assets steigen ließ, ist aufgrund des veränderten makroökonomischen Umfelds und der Marktstruktur nicht mehr möglich – das bedeutet nicht, dass die Altcoin-Saison definitiv ausbleibt, sondern dass sie sich eher in einem langsameren Bullenmarkt und mit stärkerer Differenzierung entfalten wird.

Das kurze Aufblühen von 2021

▲ Quelle: rwa.xyz

Das externe Marktumfeld im Jahr 2021 war äußerst einzigartig. Während der COVID-19-Pandemie druckten die Zentralbanken der Länder mit beispielloser Geschwindigkeit Geld und pumpten dieses billige Kapital in das Finanzsystem. Die Renditen traditioneller Assets wurden unterdrückt, und plötzlich hatten alle viel Bargeld zur Verfügung.

Auf der Suche nach hohen Renditen floss das Kapital massiv in Risiko-Assets, wobei der Kryptomarkt zu einem wichtigen Ziel wurde. Am deutlichsten zeigt sich das an der rasant gestiegenen Emission von Stablecoins, die von etwa 20 Milliarden US-Dollar Ende 2020 auf über 150 Milliarden US-Dollar Ende 2021 anstieg – ein Zuwachs von mehr als dem Siebenfachen innerhalb eines Jahres.

Innerhalb der Kryptoindustrie wurde nach dem DeFi Summer die Infrastruktur für On-Chain-Finanzierung aufgebaut, die Konzepte von NFT und Metaverse gelangten in den Mainstream, und sowohl Public Chains als auch Skalierungslösungen befanden sich in einer Wachstumsphase. Gleichzeitig war das Angebot an Projekten und Token noch relativ begrenzt, die Aufmerksamkeit stark fokussiert.

Am Beispiel von DeFi: Damals gab es nur wenige Blue-Chip-Projekte, und Protokolle wie Uniswap, Aave, Compound und Maker repräsentierten das gesamte Segment. Die Auswahl für Investoren war einfach, und das Kapital konnte leichter gebündelt werden, um das gesamte Segment nach oben zu treiben.

Diese beiden Faktoren bildeten den Nährboden für die Altcoin-Saison 2021.

Warum „gute Zeiten selten sind, große Feste schwer wiederholbar“

Abgesehen von makroökonomischen Faktoren hat sich die Marktstruktur im Vergleich zu vor vier Jahren in folgenden Punkten deutlich verändert:

Rasante Expansion auf der Angebotsseite der Token

▲ Quelle: CMC

Der Wohlstandseffekt von 2021 zog enormes Kapital an. In den letzten vier Jahren hat der Boom im Venture Capital die durchschnittliche Bewertung von Projekten in die Höhe getrieben, die Verbreitung von Airdrop-Ökonomie und die virale Verbreitung von Memecoins führten gemeinsam zu einer drastischen Beschleunigung der Token-Emission – und zu steigenden Bewertungen.

▲ Quelle: Tokenomist

Im Gegensatz zu 2021, als die meisten Projekte einen hohen Umlauf hatten, stehen heute die meisten Mainstream-Projekte (außer Memecoins) unter enormem Token-Unlocking-Druck. Laut TokenUnlocks stehen allein 2024-2025 Token im Wert von über 200 Milliarden US-Dollar zur Entsperrung an. Dies ist die viel kritisierte „hohe FDV, niedrige Umlaufmenge“-Situation dieses Zyklus.

Fragmentierung von Aufmerksamkeit und Liquidität

▲ Quelle: Kaito

Auf der Ebene der Aufmerksamkeit zeigt das obige Bild einen zufälligen Ausschnitt des Mindshares von Pre-TGE-Projekten auf Kaito. Unter den Top 20 Projekten lassen sich mindestens 10 verschiedene Subsegmente identifizieren. Wenn wir die Hauptnarrative des Marktes 2021 mit wenigen Worten zusammenfassen müssten, würden die meisten sagen: „DeFi, NFT, GameFi/Metaverse“. In den letzten zwei Jahren fällt es jedoch schwer, den Markt mit wenigen Begriffen zu beschreiben.

In diesem Umfeld wechselt das Kapital schnell zwischen verschiedenen Segmenten, die Verweildauer ist kurz. Crypto Twitter ist überflutet mit Informationen, und verschiedene Gruppen diskutieren meist über unterschiedliche Themen. Diese Fragmentierung der Aufmerksamkeit macht es schwer, dass das Kapital wie 2021 gebündelt wird. Selbst wenn ein Segment gut läuft, ist es schwierig, dass dieser Trend auf andere Bereiche überschwappt, geschweige denn, dass der gesamte Markt steigt.

Auf der Liquiditätsseite ist ein Grundpfeiler der Altcoin-Saison der Spillover-Effekt von Gewinnmitnahmen: Liquidität fließt zunächst in Bitcoin, Ethereum und andere Mainstream-Assets und sucht dann nach potenziell renditestärkeren Altcoins. Dieser Spillover- und Rotations-Effekt sorgt für anhaltende Nachfrage nach Long-Tail-Assets.

Diese eigentlich selbstverständliche Situation haben wir in diesem Zyklus nicht gesehen:

· Erstens, weil die Institutionen und ETFs, die Bitcoin und Ethereum nach oben treiben, ihr Kapital nicht weiter in Altcoins investieren. Diese Gelder bevorzugen verwahrbare und regulierte Top-Assets und entsprechende Produkte, was den Sogeffekt auf die Top-Assets verstärkt, anstatt das Wasser gleichmäßig auf alle Assets zu verteilen.

· Zweitens halten die meisten Privatanleger am Markt möglicherweise gar keine Bitcoin oder Ethereum, sondern sind in den letzten zwei Jahren bei Altcoins tief im Minus und haben keine überschüssige Liquidität.

Fehlende Durchbruch-Anwendungen

Der Boom des Marktes 2021 hatte tatsächlich eine gewisse Grundlage. DeFi brachte frisches Wasser in die lange Zeit ausgetrocknete Blockchain-Anwendungslandschaft; NFT verbreitete den Einfluss von Kreativen und Prominenten über die Szene hinaus, und das Wachstum kam von neuen Nutzern und Anwendungsfällen außerhalb der Krypto-Community (zumindest laut Story).

Nach vier Jahren technischer und produktbezogener Iteration stellen wir fest, dass die Infrastruktur übermäßig ausgebaut wurde, aber wirklich durchbrechende Anwendungen rar sind. Gleichzeitig ist der Markt gereift und realistischer geworden – angesichts der Überflutung mit Narrativen braucht der Markt echte Nutzerzuwächse und nachhaltige Geschäftsmodelle.

Ohne den ständigen Zustrom frischen Kapitals, um das wachsende Token-Angebot aufzufangen, bleibt dem Markt nur ein Nullsummenspiel, das keine Grundlage für einen breit angelegten Aufschwung bietet.

Skizze und Vorstellung der aktuellen Altcoin-Saison

Die Altcoin-Saison wird kommen, aber sie wird nicht mehr so sein wie 2021.

Erstens: Die grundlegende Logik von Gewinnmitnahmen und Sektorrotation besteht weiterhin. Wir können beobachten, dass nach dem Anstieg von Bitcoin auf 100.000 US-Dollar die kurzfristige Aufwärtsdynamik deutlich nachlässt und das Kapital nach dem nächsten Ziel sucht. Bei Ethereum ist es ähnlich.

Zweitens: Bei anhaltender Liquiditätsknappheit und festhängenden Altcoins suchen Investoren nach Wegen zur Selbstrettung. Ethereum ist ein gutes Beispiel: Hat sich das Fundamentale von Ethereum in diesem Zyklus verändert? Die heißesten Anwendungen Hyperliquid und pump.fun finden nicht auf Ethereum statt; das Konzept der „Weltcomputer“ ist schon lange alt.

Bei interner Liquiditätsknappheit bleibt nur der Blick nach außen. Mit dem Aufkommen von DAT und einem mehr als dreifachen Anstieg von ETH haben viele Geschichten rund um Stablecoins und RWA eine realistische Grundlage erhalten.

Ich stelle mir folgende Szenarien vor:

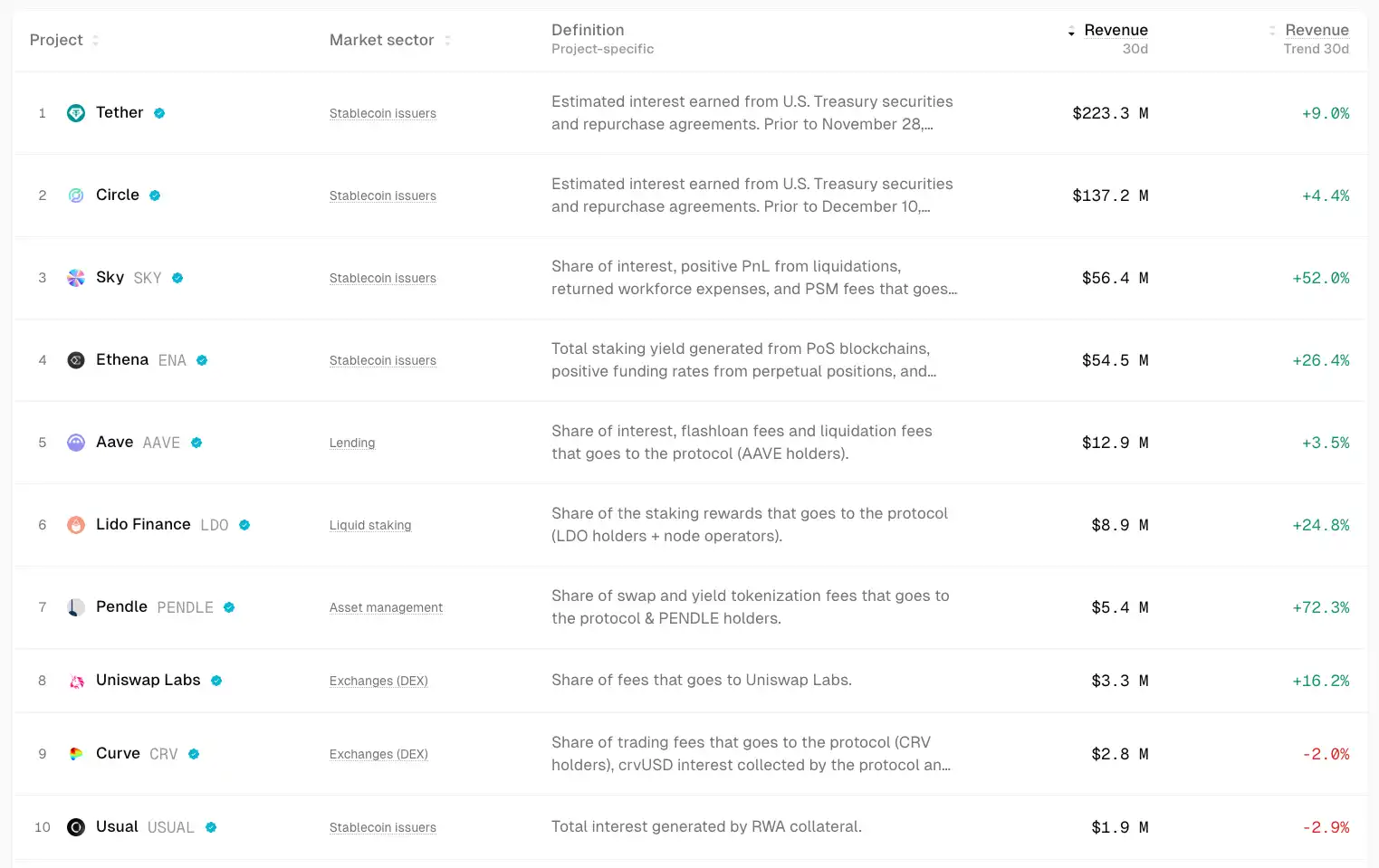

Fundamental getriebene, sichere Trends

▲ Quelle: TokenTerminal

In einem unsicheren Markt sucht das Kapital instinktiv nach Sicherheit.

Das Kapital wird stärker in Projekte mit Fundamentaldaten und PMF fließen. Diese Assets könnten zwar nur begrenzt steigen, sind aber relativ stabil und sicher. Beispiele sind DeFi-Bluechips wie Uniswap und Aave, die selbst in schwachen Marktphasen resilient bleiben; Ethena, Hyperliquid und Pendle haben sich in diesem Zyklus als neue Stars hervorgetan.

Potenzielle Katalysatoren könnten das Öffnen von Fee-Switches oder andere Governance-Maßnahmen sein.

Gemeinsam ist diesen Projekten, dass sie signifikante Cashflows generieren und ihre Produkte vom Markt validiert wurden.

Beta-Chancen bei starken Assets

Wenn ein Marktführer (wie ETH) zu steigen beginnt, suchen Kapital, das den Anstieg verpasst hat oder höhere Hebelwirkung sucht, nach eng korrelierten „Proxy-Assets“, um Beta-Renditen zu erzielen – etwa UNI, ETHFI, ENS usw. Diese können die Volatilität von ETH verstärken, sind aber weniger nachhaltig.

Neubewertung alter Sektoren durch Mainstream-Adoption

Von institutionellen Bitcoin-Käufen, ETFs bis hin zum DAT-Modell ist die Hauptnarrative dieses Zyklus die Übernahme durch traditionelle Finanzwelt. Sollte das Wachstum der Stablecoins beschleunigen und beispielsweise auf 1 Billion US-Dollar (das Vierfache) steigen, wird ein Teil dieses Kapitals wahrscheinlich in DeFi fließen und eine Neubewertung des Sektors auslösen. Der Übergang von Krypto-Nischenprodukten zu traditionellen Finanzprodukten wird das Bewertungsmodell der DeFi-Bluechips neu gestalten.

Lokale Ökosystem-Spekulation

▲ Quelle: DeFiLlama

HyperEVM könnte aufgrund seiner anhaltenden Diskussionen, Nutzerbindung und des Zustroms von Kapital im Wachstumszyklus der Ökosystemprojekte über Wochen bis Monate einen Wohlstandseffekt und Alpha generieren.

Bewertungsdifferenzen bei Star-Projekten

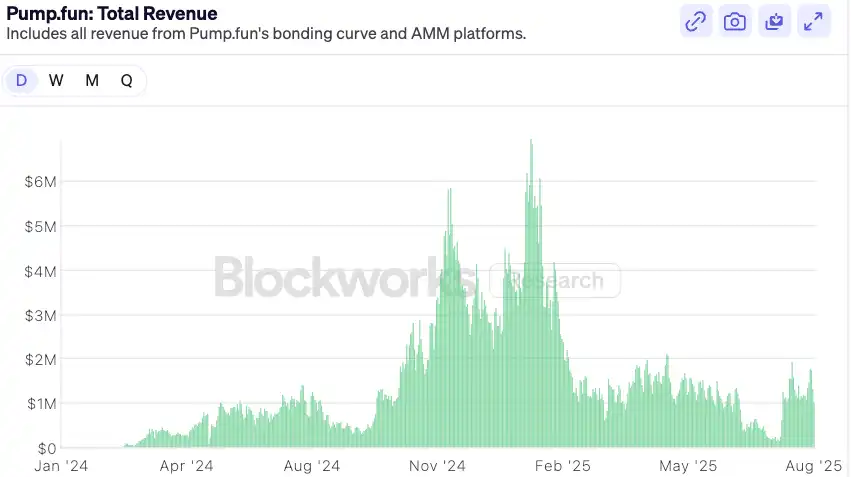

▲ Quelle: Blockworks

Am Beispiel von pump.fun: Wenn nach dem Höhepunkt der Token-Emission die Bewertung auf ein konservatives Niveau zurückkehrt und der Markt uneins ist, das Fundamentale aber weiterhin stark bleibt, könnte es eine Erholungschance geben. Mittelfristig könnte pump.fun als führender Meme-Token mit Einnahmen als Fundamentale und Rückkaufmodell die meisten anderen Top-Memes outperformen.

Schlusswort

Die Altcoin-Saison von 2021, in der man „blind kaufen“ konnte, ist Geschichte. Das Marktumfeld wird reifer und differenzierter – der Markt hat immer recht, und als Investor muss man sich ständig anpassen.

Abschließend einige Prognosen:

1. Nach dem Eintritt traditioneller Finanzinstitute in die Krypto-Welt unterscheidet sich deren Kapitalallokationslogik grundlegend von der der Privatanleger – sie benötigen erklärbare Cashflows und vergleichbare Bewertungsmodelle. Diese Logik begünstigt direkt die Expansion und das Wachstum von DeFi im nächsten Zyklus. Um institutionelles Kapital zu gewinnen, werden DeFi-Protokolle in den nächsten 6–12 Monaten aktiver Gebührenverteilung, Rückkäufe oder Dividendenmodelle einführen.

Künftig wird sich die reine TVL-basierte Bewertungslogik hin zu einer Cashflow-orientierten Logik verschieben. Einige kürzlich eingeführte institutionelle DeFi-Produkte, wie Aaves Horizon, ermöglichen es, tokenisierte US-Staatsanleihen und institutionelle Fonds als Sicherheiten für Stablecoin-Kredite zu verwenden.

Mit der zunehmenden Komplexität des makroökonomischen Zinsumfelds und der steigenden Nachfrage traditioneller Finanzinstitute nach On-Chain-Renditen werden standardisierbare, produktisierte Rendite-Infrastrukturen zu begehrten Assets: Zinsderivate (wie Pendle), Plattformen für strukturierte Produkte (wie Ethena) und Rendite-Aggregatoren werden profitieren.

Das Risiko für DeFi-Protokolle besteht darin, dass traditionelle Institutionen ihre Marken-, Compliance- und Vertriebsstärke nutzen, um eigene, regulierte „Walled-Garden“-Produkte zu emittieren und mit bestehenden DeFi-Protokollen zu konkurrieren. Dies zeigt sich bereits an der gemeinsam von Paradigm und Stripe eingeführten Tempo-Blockchain.

2. Der künftige Altcoin-Markt könnte eine „Barbell“-Struktur aufweisen, wobei Liquidität zu zwei Extremen fließt: Auf der einen Seite Bluechip-DeFi und Infrastrukturprojekte mit Cashflow, Netzwerkeffekten und institutioneller Anerkennung, die den Großteil des Kapitals anziehen, das auf stabile Wertsteigerung aus ist. Auf der anderen Seite rein spekulative High-Risk-Assets – Memecoins und kurzfristige Narrative. Diese Assets haben keine fundamentale Story, dienen aber als hochliquide, niedrigschwellige Spekulationsinstrumente für extreme Risiko- und Renditebedürfnisse. Projekte dazwischen, mit gewissem Produkt, aber ohne starke Burggräben oder Narrative, könnten bei unveränderter Liquiditätsstruktur in eine schwierige Marktposition geraten.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Zcash-Preis gewinnt wieder an Boden über $375, während der Gründer auf Michael Saylors Kritik reagiert

Zcash stieg auf über 375 $, nachdem eine öffentliche Debatte zwischen dem Gründer Eli Ben-Sasson und Michael Saylor das Interesse an der datenschutzorientierten Kryptowährung neu entfacht hatte.

NEAR, ADI starten TravAI, eine KI-basierte Reisebuchungsplattform

NEAR Protocol arbeitet mit ADI Chain zusammen, um TravAI einzuführen, bei dem KI-Agenten den gesamten Buchungsprozess für Reisen von der Suche bis zur Bezahlung mit Kryptowährungen abwickeln.

Polen verzögert MiCA, da Gesetzgeber das Krypto-Veto des Präsidenten unterstützen

Das polnische Parlament konnte das Veto von Präsident Nawrocki gegen die Krypto-Regulierungsgesetzgebung nicht überstimmen und verfehlte die erforderliche Mehrheit um 18 Stimmen. Das Land bleibt damit außerhalb des MiCA-Rahmens der EU, während sich die politischen Spaltungen vertiefen.

Ethereum Preisprognose: ETH-Händler haben still und heimlich Millionen durch „Sandwich-Angriffe“ verloren – Neues Signal deutet auf ein sichereres, bullisheres ETH hin

Eine neue Studie hat ergeben, dass Ethereum-Händler im vergangenen Jahr durch Sandwich-Angriffe Millionen verloren haben, wodurch stillschweigend Werte von alltäglichen Nutzern abgezogen und heimliche Angreifer begünstigt wurden.