Lateinamerikanische Krypto-Goldgräber: Der Wettlauf um Web3-basierte digitale Banken

Aus der Perspektive traditioneller Digitalbanken betrachtet, wird eine auf Blockchain und Stablecoins basierende Web3-Chain-Bank in der Zukunft dazu beitragen, die Bedürfnisse der Nutzer zu erfüllen und jene Menschen zu bedienen, die von traditionellen Finanzdienstleistungen nicht erreicht werden.

Aus der Perspektive traditioneller Digitalbanken betrachtet, wird untersucht, wie auf Blockchain- und Stablecoin-Architektur basierende Web3 On-Chain-Banken in Zukunft die Bedürfnisse der Nutzer erfüllen und jene Menschen bedienen werden, die von traditionellen Finanzdienstleistungen nicht erreicht werden.

Übersetzung: Will Awang

Hinter fast jedem Narrativ und jeder Event-Präsentation beende ich mit einer von Bankless beschriebenen Vision: Wir können durch Stablecoin-Zahlungen + On-Chain-Finance eine Web3 On-Chain-Digitalbank aufbauen, die nahezu alle Dienstleistungen traditioneller Banken abbildet und so finanzielle Inklusion und Gleichberechtigung ermöglicht.

Der Ausgangspunkt dieser großen Vision ist nicht nur die Krypto-nativen Anwendungen wie Crypto Consumer Apps, DeFi oder Public Chains, sondern auch Stablecoin-Zahlungsunternehmen, Fintechs usw. Man kann sagen, die Revolution der neuen Digitalbanken ist angekommen.

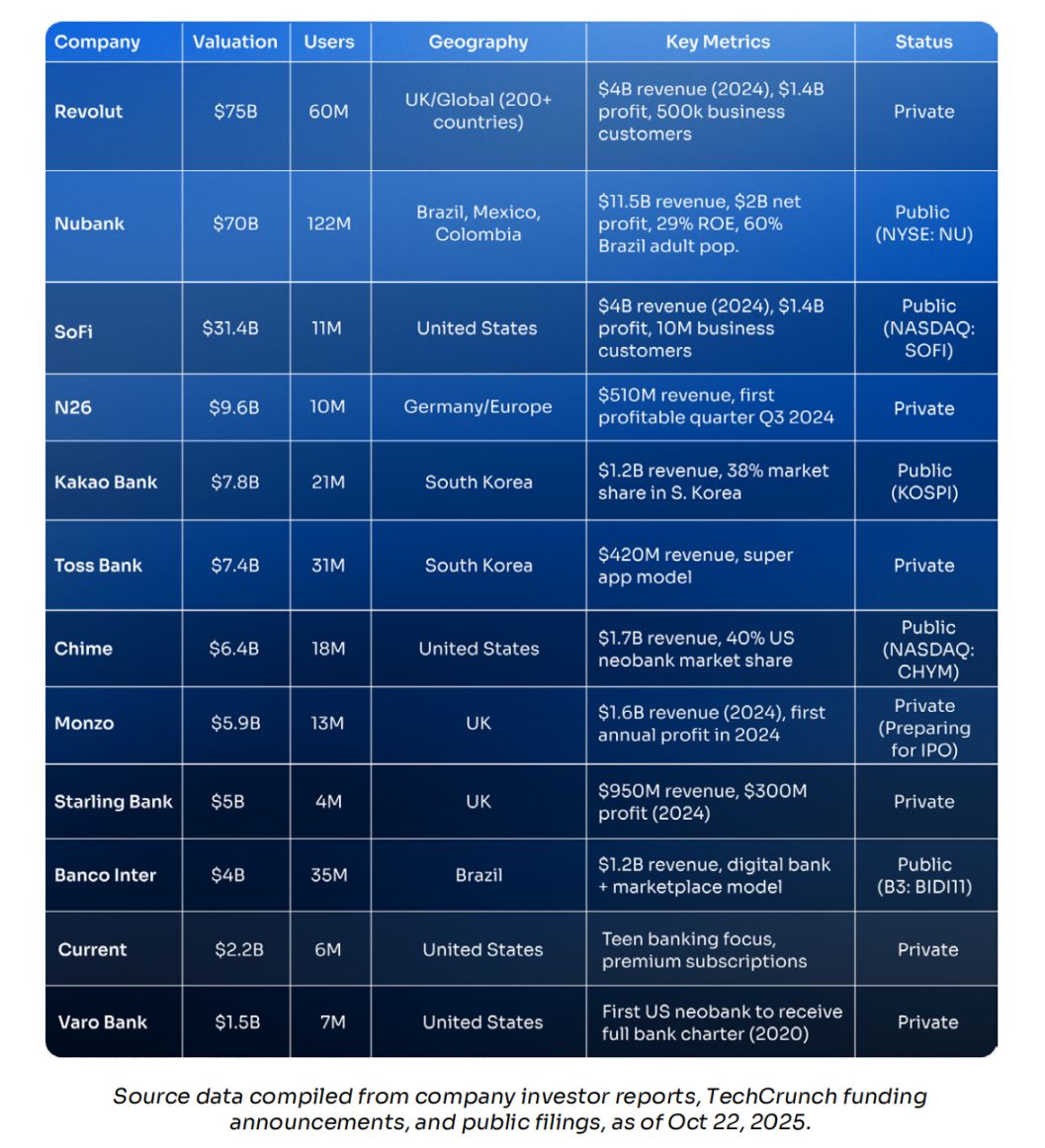

Traditionelle Digitalbanken und Fintechs sind auf dem Vormarsch: Nubank hat eine Marktkapitalisierung von 72 Milliarden US-Dollar und bedient 122 Millionen Nutzer in Lateinamerika; Revolut wird mit 75 Milliarden US-Dollar bewertet und hat weltweit über 60 Millionen Kunden; Chime wird beim Börsengang 2025 mit 11,6 Milliarden US-Dollar bewertet und hat allein in den USA 18 Millionen Konten. Diese „digital-nativen“ Banken beweisen: Bessere, schnellere und günstigere Bankdienstleistungen können auf Hunderte Millionen Nutzer ausgeweitet werden und Milliardenumsätze generieren – und das ganz ohne physische Filialen.

Krypto-native Web3 On-Chain-Banken treten bereits in Erscheinung. Krypto-Nutzer verwahren längst selbst, handeln peer-to-peer und verdienen mit Stablecoins Rendite – der Markt erwacht. Doch für diese digital-nativen Normalverbraucher ist Krypto immer noch zu komplex und zu riskant. Sie brauchen Brücken: neue Web3-Banken – vertraute Bankoberflächen, die jedoch auf Blockchain-Infrastruktur, Stablecoin-Konten und DeFi basieren.

Daher haben wir einen Artikel übersetzt, der aus Sicht traditioneller Digitalbanken betrachtet, wie Web3 On-Chain-Banken auf Blockchain- und Stablecoin-Architektur künftig die Bedürfnisse der Nutzer erfüllen und jene Menschen bedienen werden, die von traditionellen Finanzdienstleistungen nicht erreicht werden.

Unser Fokus liegt dabei auf Lateinamerika. Hier ist Krypto bereits fest verankert, neue Banken haben sich als Marktführer etabliert, Stablecoins sind Standard. Die Region weist strukturelle Bedingungen wie Währungskrisen, Abhängigkeit von Rücküberweisungen und finanzielle Ausgrenzung auf, sodass Web3-Banken nicht nur „nützlich“, sondern „notwendig“ sind. In der Region werden jährlich Billionen US-Dollar an Krypto-Transaktionen abgewickelt, davon 50–90% als Stablecoin-Zahlungen und nicht als Spekulation. Argentiniens Inflationsrate von 178% lässt die Menschen nach Dollar-Konten lechzen; jährlich fließen 160 Milliarden US-Dollar an Rücküberweisungen in die Region, werden aber durch hohe Gebühren belastet; 122 Millionen Menschen haben kein Bankkonto, aber fast jeder besitzt ein Smartphone.

1. Traditionelle Digitalbanken

1.1 Was ist eine Digitalbank (Neobank)?

Eine Digitalbank ist ein „digital-natives“ Finanzinstitut, das ausschließlich über mobile Apps und Webseiten operiert – ohne jegliche physische Filiale. Traditionelle Banken verlagern Offline-Geschäfte ins Internet, während Digitalbanken von Anfang an cloudbasiert und für Smartphones konzipiert sind. Sie kooperieren meist mit lizenzierten Banken, um regulatorische Konformität und Einlagensicherung zu gewährleisten, und bieten gleichzeitig ein besseres Nutzererlebnis, niedrigere Gebühren und schnellere Services direkt für Endkunden.

Fünf Hauptmerkmale, die Digitalbanken definieren:

- Keine Filialen: Alle Vorgänge werden per Smartphone erledigt, Kontoeröffnung in 5 Minuten, kein Gang zur Filiale, keine Öffnungszeiten, 24/7 Online-Kundenservice.

- Papierlos: Keine Stapel von Formularen oder beglaubigten Dokumenten, automatisiertes KYC: Ausweisfoto und Gesichtserkennung, in 10 Minuten erledigt.

- Extrem niedrige Gebühren: Girokonto kostenlos, keine Monatsgebühr, kein Mindestguthaben.

- Mobile First: Die App ist nicht nur ein „zusätzlicher Kanal“ wie bei traditionellen Banken, sondern das gesamte Produkt.

- Kundenorientierung: Während traditionelle Banken institutionelle Abläufe priorisieren, stehen bei Digitalbanken die Nutzer im Mittelpunkt – Ausgabenkategorien, Sparziele, Investitionsmöglichkeiten und Cashback sind integrierte Funktionen, keine Zusatzmodule.

Digitalbank ≠ „Bank + App“

Der Unterschied liegt in der Infrastruktur. Traditionelle Banken hängen ein digitales Interface an jahrzehntealte Kernsysteme; Digitalbanken schreiben von Tag eins an alles mit API-first-Architektur neu – das ermöglicht bessere Produkte, schnellere Innovation und niedrigere Betriebskosten.

Genau diese Infrastruktur sorgt dafür, dass Nubank pro Kunde nur 1 US-Dollar pro Monat kostet, während traditionelle Banken in Brasilien 15–20 US-Dollar benötigen; dass Revolut in wenigen Wochen in neuen Ländern starten kann, während traditionelle Banken Jahre brauchen; dass Digitalbanken 80–90% ihrer Neukunden durch Mundpropaganda gewinnen, während traditionelle Banken Hunderte Dollar pro Kunde investieren müssen.

1.2 Stand des Digitalbanken-Markts

Digitalbanken sind rasant zur wertvollsten Sparte im Fintech geworden. Während traditionelle Banken Jahrzehnte für Filialnetze und alte Systeme brauchen, gewinnen Digitalbanken in wenigen Jahren Hunderte Millionen Kunden und erreichen Marktkapitalisierungen, die mit jahrhundertealten Banken konkurrieren. Zahlen sprechen für sich:

- Revolut: 60 Millionen Kunden, Bewertung 75 Milliarden US-Dollar

- Nubank: 122 Millionen Nutzer, Marktkapitalisierung 70 Milliarden US-Dollar

- Chime: Börsengang mit 11,6 Milliarden US-Dollar

Sie sind längst keine „Startups“ mehr, sondern Finanzgiganten: jährliches Transaktionsvolumen im dreistelligen Milliardenbereich, Umsätze in Milliardenhöhe, viele sind bereits profitabel. Die globale Landkarte sieht so aus:

Junger Markt, rasantes Wachstum

Diese Branche existiert erst seit etwas mehr als zehn Jahren, die gesamte Marktkapitalisierung ist jedoch bereits mit den großen Traditionsbanken vergleichbar. Vor 15 Jahren gab es die meisten Akteure noch gar nicht: Revolut wurde 2015 gegründet; N26, Chime und Nubank alle 2013.

Seit 2023–2024 sind viele Unternehmen profitabel, das Modell ist skalierbar; die Börsengänge erfolgten noch später: Nubank ging im Dezember 2021 an die Börse, SoFi im selben Jahr, Chime folgt erst 2025 – die Geschichte hat gerade erst begonnen.

Superstars aus Lateinamerika

Das Entscheidende: Die Digitalbank mit den meisten Kunden weltweit hat ihren Sitz in Lateinamerika. Nubank hat in Brasilien, Mexiko und Kolumbien 122 Millionen Nutzer – mehr als Revolut und Chime zusammen. In nur etwas mehr als zehn Jahren deckte sie 60% der erwachsenen Bevölkerung Brasiliens ab; Jahresumsatz 11,5 Milliarden US-Dollar, Eigenkapitalrendite 29% – traditionelle Banken werden neidisch.

Sogar Warren Buffett hat investiert: 2021 steckte Berkshire Hathaway 500 Millionen US-Dollar in Nubank – der legendäre Investor meidet normalerweise Tech und Fintech, diesmal machte er eine Ausnahme.

Stellen Sie sich vor: Wenn Lateinamerika in einem Markt mit hoher Inflation und finanzieller Ausgrenzung mit Fiat-Konten eine Digitalbank im Wert von 70 Milliarden US-Dollar hervorbringen kann – wie groß ist dann die Chance, wenn Web3 On-Chain-Banken dieselben Menschen mit Stablecoin-Infrastruktur, DeFi-Renditen und Blockchain-Technologie erreichen?

Genau diese Lücke wollen wir nutzen.

1.3 Unit Economics und Erlösmodell

Um das Potenzial von Web3 On-Chain-Banken zu verstehen, muss man wissen, wie traditionelle Digitalbanken Geld verdienen und warum ihre Unit Economics den alten Banken überlegen sind.

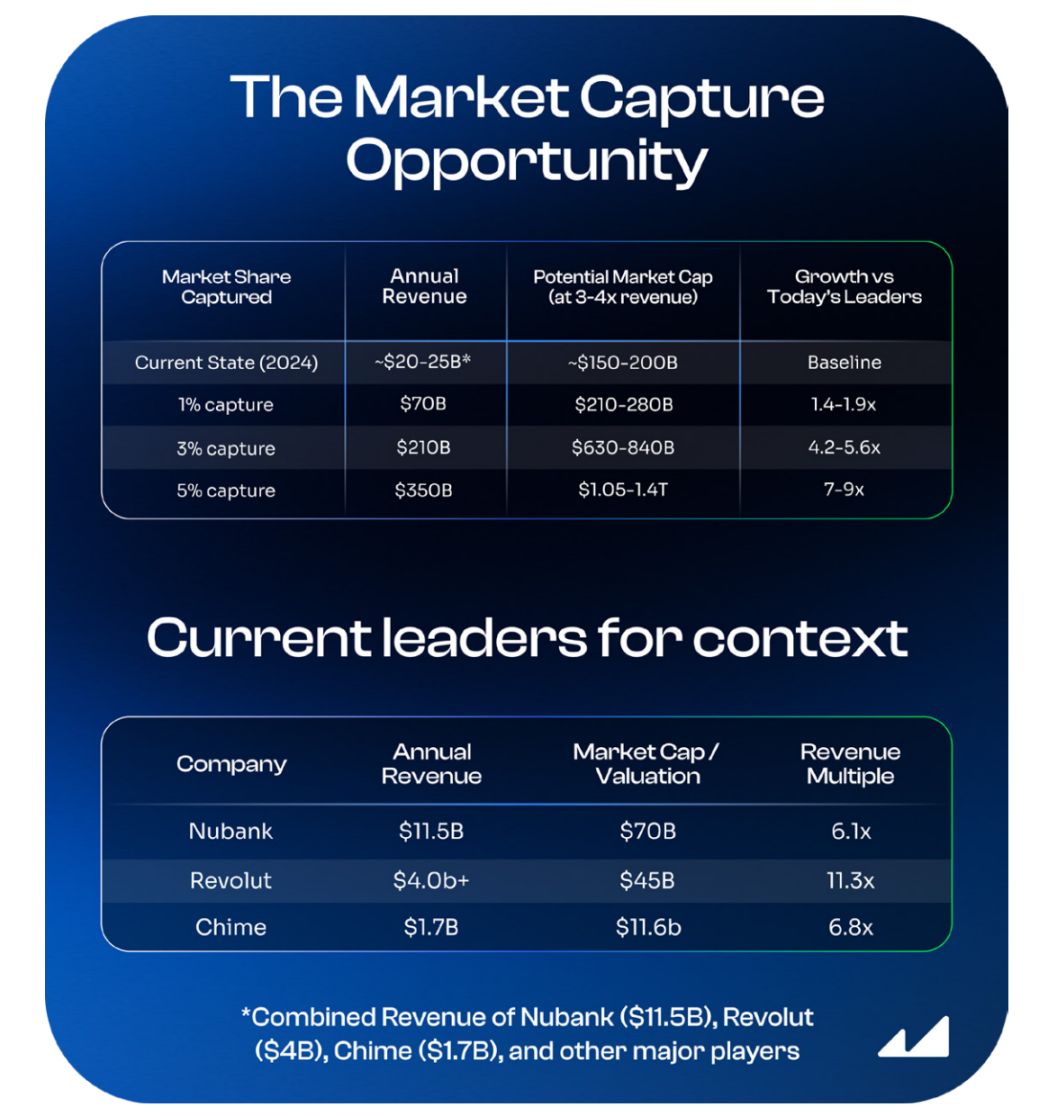

Traditionelles Bankwesen: 7 Billionen US-Dollar Jahresumsatz als Basis

Schauen wir auf die Größenordnung. Laut McKinsey „Global Banking Annual Review 2024“ beträgt der Jahresumsatz der globalen Bankenbranche etwa 7 Billionen US-Dollar. Selbst die größten Digitalbanken machen weniger als 1% davon aus. Die Chance besteht nicht darin, traditionelle Banken über Nacht zu ersetzen, sondern in den nächsten zehn Jahren auch nur 3–5% des Kuchens zu übernehmen.

Eine einfache Rechnung:

- Wenn Digitalbanken 5% des globalen Bankumsatzes erreichen → 350 Milliarden US-Dollar pro Jahr;

- bei aktuellen Bewertungsmultiplikatoren (meist 3–4x Umsatz, bei starkem Wachstum wie Revolut noch höher);

- liegt die Gesamtmarktkapitalisierung der Branche bei 1–1,4 Billionen US-Dollar;

- das wäre das 5–6-fache der heutigen führenden Digitalbanken, und Web3 On-Chain-Banken könnten davon einen erheblichen Anteil gewinnen.

1.4 Vier zentrale Einnahmequellen von Digitalbanken

A. Kreditkartengebühren (Interchange)

Bei jedem Karteneinsatz zahlt der Händler 1–3% Gebühr. Die Kartennetzwerke (Visa/Mastercard) behalten einen Teil, der Rest geht an die Digitalbank. Das ist die größte Einnahmequelle (bei Chime etwa 70–90% des Umsatzes).

B. Kreditprodukte

Kreditkarten, Privatkredite, BNPL usw. bringen Zinseinnahmen. Traditionelle Banken erzielen 50–60% ihres Umsatzes durch Kreditvergabe; Digitalbanken gewinnen erst Einlagen und Kartennutzer, bevor sie mit Vertrauen und Daten ins Kreditgeschäft einsteigen.

Nubank hatte im Q3 2024 ein Kreditvolumen von etwa 21 Milliarden US-Dollar, eine Eigenkapitalrendite (ROE) von 30% – weit über dem Branchendurchschnitt von 15–18%, da sie auf unterversorgte Gruppen abzielt und das Risiko streng kontrolliert.

C. Premium-Abonnements

Monatliche Gebühren von 10–45 US-Dollar, Zugang zu Flughafenlounges, besseren Wechselkursen, Krypto-Handel usw. Revolut Premium, Nubank Ultravioleta und andere erzielen damit margenstarke, planbare wiederkehrende Einnahmen.

D. Wechselkurs- und Krypto-Handelsspannen

Beim Währungs- und Krypto-Handel werden Spreads erhoben. Revolut unterstützt bereits über 80 Kryptowährungen, 2024 wachsen die Einnahmen aus Wealth/Krypto stark; in Lateinamerika tauschen Kunden weiterhin volatile Lokalwährungen in US-Dollar oder Stablecoins, die Margen sind besonders hoch.

Traditionelle Digitalbanken haben mit besseren Unit Economics bewiesen: Das rein digitale Bankmodell kann auf Hunderte Millionen Nutzer ausgeweitet werden und Milliardenumsätze generieren.

Was passiert, wenn man von Anfang an „Krypto-Nativität“ in die DNA schreibt?

2. Das Zeitalter der Web3 On-Chain-Digitalbanken beginnt

Digitalbanken sind das endgültige Ziel von Kryptowährungen. Diese Sichtweise kann die On-Chain-Welt in den Mainstream bringen. Jede reale Vermögens-Tokenisierung (RWA), jeder Token, jedes DeFi-Produkt, jeder Investmentfonds, jede Layer1- oder Layer2-Blockchain – alles On-Chain braucht einen Distributionskanal. Die neue Welle von Digitalbanken verbindet all diese Punkte.

Digitalbanken haben mit „Digitalisierung“ traditionelle Banken revolutioniert; Web3 On-Chain-Digitalbanken werden mit Blockchain und Stablecoins die Digitalbanken erneut revolutionieren.

Das ist nicht einfach ein „Krypto“-Tab im bestehenden Bank-App. Web3 On-Chain-Digitalbanken sind von Grund auf blockchain-nativ und komplett neu aufgebaut.

2.1 Was unterscheidet Web3 On-Chain-Digitalbanken? – UR: Ein echtes Beispiel

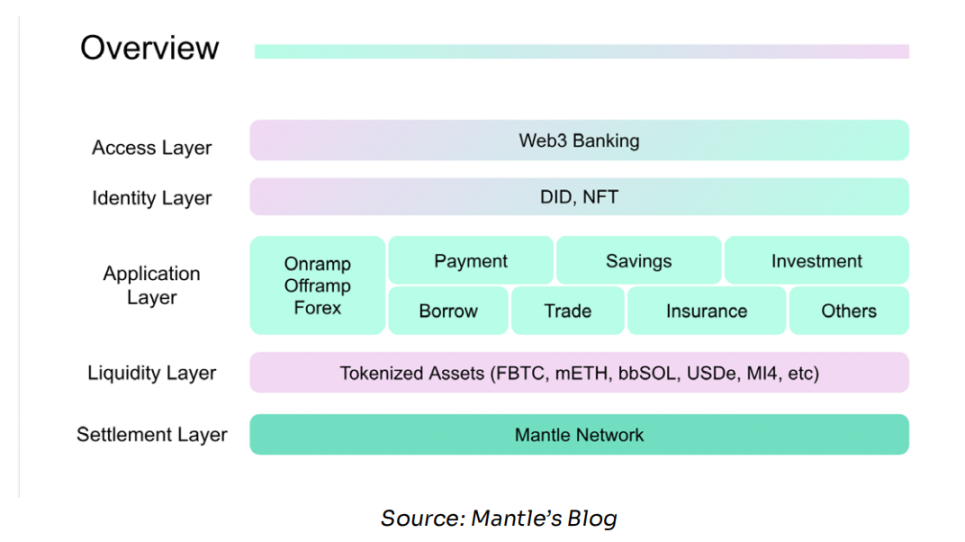

UR wird vom milliardenschweren Mantle Treasury unterstützt und startet im Juni 2025 (UTC+8) als Web3 On-Chain-Digitalbank. Nutzer können ein Schweizer IBAN-Konto eröffnen, das US-Dollar, Schweizer Franken, Euro, Renminbi, Yen, Singapur-Dollar und Hongkong-Dollar unterstützt, Einlagen werden 1:1 hinterlegt und weltweit mit einer Mastercard-Debitkarte genutzt. Alle Konten werden von einer lizenzierten Schweizer Finanzinstitution bereitgestellt, das Kernsystem ist jedoch mit tokenisierten Einlagen und NFT-Identitäten verbunden.

Der Schlüssel liegt im Fundament: UR ist tief in das Mantle Network (Ethereum L2) und dessen native Produkte – mETH (Liquid Staking Token) und MI4 (tokenisierter Geldmarktfonds) – integriert. So kann UR sowohl traditionelle Bankdienstleistungen (IBAN, Debitkarte, Fiat) anbieten als auch Nutzern On-Chain-Renditen und DeFi-Möglichkeiten eröffnen.

Das ist der zentrale Unterschied: Traditionelle Digitalbanken haben nur eine einlagige Bankarchitektur; Web3 On-Chain-Digitalbanken trennen die Schichten – Settlement-Layer ist global mit der Blockchain verbunden, Liquiditäts-Layer dockt an tokenisierte Pools und DeFi-Protokolle an, die Experience-Layer bleibt die vertraute Bankoberfläche.

Nutzer müssen Mantle oder mETH gar nicht verstehen, sie sehen nur: „US-Dollar-Einlage mit XYZ% Jahreszins“, „Euro→Dollar Sofortwechsel“ (UTC+8). Die Blockchain-Infrastruktur ist unsichtbar, sorgt aber für bessere Economics.

Die Bankkarte ist der Vertriebskanal; das Konto ist die Infrastruktur. Wir glauben, dass erfolgreiche Digitalbanken „Account-First“ sein sollten: regulierte, personalisierte Multiwährungskonten schaffen, die das traditionelle Finanzsystem verbinden, sodass On-Chain-Dollar für Gehaltszahlungen, Rechnungen usw. genutzt werden können und sich im Laufe der Zeit eine Kreditgeschichte aufbaut. Wir sind überzeugt, dass dies der Weg ist, um eine Digitalbank zu schaffen, die die Grenzen zwischen Fiat und Krypto verwischt.

——Neo Liat Beng, COO von UR

Nun analysieren wir die vier zentralen Unterschiede, die diese Architektur so stark machen:

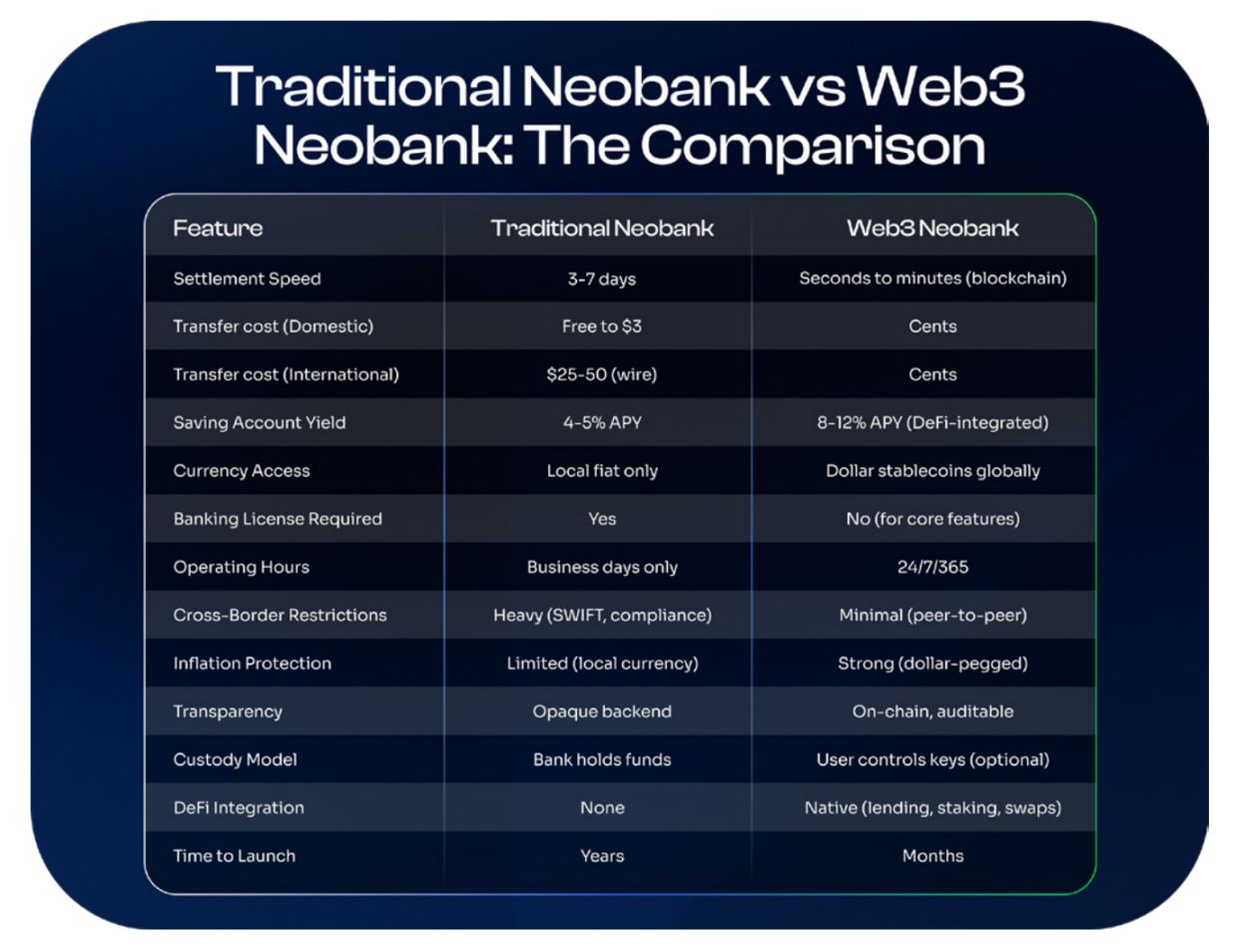

A. Blockchain-Finanzinfrastruktur

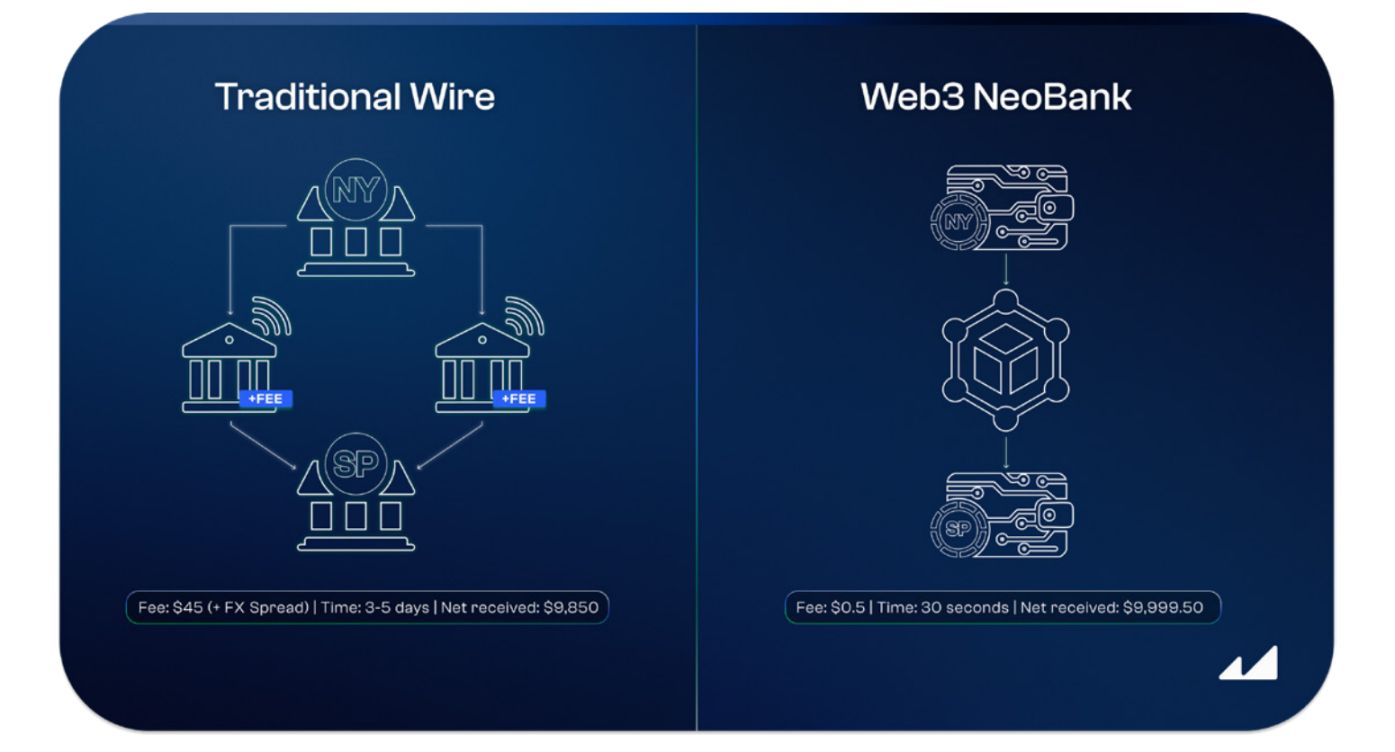

Traditionelle Digitalbanken laufen immer noch auf alten Finanzschienen. Überweisungen mit Revolut oder Nubank laufen über ACH (USA), SEPA (Europa) usw., Settlement dauert 3–7 Werktage; Auslandsüberweisungen sind noch langsamer und kosten pro Transaktion 25–50 US-Dollar; SWIFT-Überweisungen dauern mindestens 5 Tage, Zwischenbanken kassieren mit.

Web3 On-Chain-Digitalbanken nutzen direkt Blockchain-Settlement. USDC an das andere Ende der Welt senden – in Sekunden bis Minuten (UTC+8), Gebühren unter 1 US-Dollar (Solana, Plasma und andere effiziente Chains sogar unter 0,1 US-Dollar). Keine Wochenenden, keine Feiertage, keine Zwischenbanken, keine Verzögerung.

Reales Beispiel: 10.000 US-Dollar von New York nach São Paulo überweisen

- Traditionelle Überweisung: 45 US-Dollar Gebühr, 3–5 Tage (UTC+8), Zwischenbanken + Wechselkursverluste, tatsächlich ankommend 9.850 US-Dollar

- Web3 On-Chain-Digitalbank (USDC): 0,5 US-Dollar Gebühr, 30 Sekunden (UTC+8), tatsächlich ankommend 9.999,50 US-Dollar

Das ist keine Theorie – Millionen Nutzer nutzen bereits Stablecoins für grenzüberschreitende Überweisungen, weil es günstiger und schneller ist.

B. Stablecoin-Konten

Traditionelle Digitalbanken bieten nur Konten in Lokalwährung (Brasilianischer Real, Mexikanischer Peso, Argentinischer Peso) an. Wer Dollar will, muss entweder ein US-Konto eröffnen oder bei lokalen Banken hohe Wechselkursverluste hinnehmen.

Web3 On-Chain-Digitalbanken bieten direkt Stablecoin-Konten (USDC, USDT) an – jeder, überall, kann mit einem Klick Dollar-Vermögen besitzen. Kein US-Bankkonto, kein lokaler Wohnsitz, keine Kreditgeschichte nötig – einfach App herunterladen und On-Chain Dollar speichern.

In Lateinamerika ist das überlebenswichtig: Wenn die Lokalwährung jährlich über 50% abwertet (Argentinien, Venezuela), ist Dollarbesitz keine Spekulation, sondern „lebensnotwendig“.

C. DeFi-Integration

Traditionelle Digitalbanken bieten Sparkonten mit Zinssätzen, die an die Zentralbankpolitik gekoppelt sind. In den USA liegt der APY für Hochzins-Sparkonten bei 4–5%, entsprechend dem Leitzins der Fed; in Brasilien entspricht der Zinssatz bei Nubank etwa 100% des CDI (Interbanken-Referenzzinssatz), aktuell nominell 10–11% APY.

Doch brasilianische Nutzer tappen in eine Falle: Die Inflation liegt bei 4–6%, der Real ist politisch und währungstechnisch volatil (2024 über 15% Abwertung gegenüber dem Dollar), scheinbar 10% Real-Rendite können nach Umrechnung in Dollar real negativ sein – Zinsen werden verdient, aber die Kaufkraft sinkt.

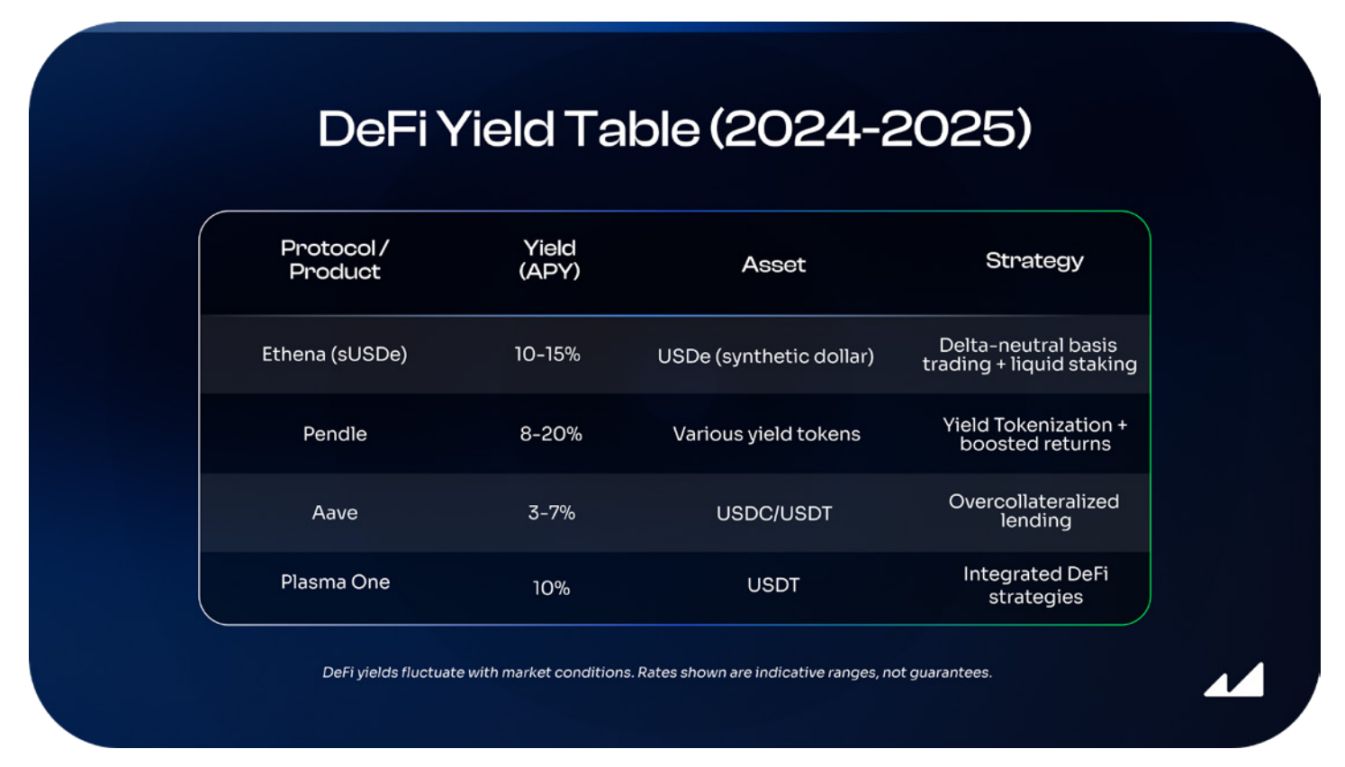

Web3 On-Chain-Digitalbanken integrieren direkt DeFi-Protokolle, sodass Nutzer mit US-Dollar-Stablecoins Rendite erzielen und gleichzeitig Inflation und Abwertung ausgleichen können. Die Renditequellen umfassen:

- Überbesicherte Kredite: USDC/USDT an Kreditnehmer mit ≥150% Besicherung verleihen

- Liquiditätsbereitstellung: Bereitstellung von Stablecoin-Liquidität für DEX-Paare

- On-Chain-Tresore: Professionelle Asset Manager setzen Delta-Neutral-Strategien On-Chain um

- Staking-Belohnungen: Mit Liquid-Staking-Token an Validator-Belohnungen partizipieren

- Tokenisierung von Renditen: Plattformen wie Pendle handeln und hebeln zukünftige Erträge

Zum Vergleich: Chase-Sparkonto 0,01% APY, Nubank 10% APY, aber 15% Währungsabwertung. Für brasilianische Nutzer ist es attraktiver, mit Ethena 12% APY auf US-Dollar-Stablecoins zu verdienen, als mit Real 10% zu verdienen und jährlich Wertverluste zu erleiden.

Zwar sind diese Renditen mit Smart-Contract-Risiken verbunden und nicht durch die FDIC versichert; DeFi-Protokolle können gehackt werden, Ethenas Delta-Neutral-Strategie hängt von funktionierenden Derivatemärkten ab, Pendles hohe Renditen erfordern tiefes Verständnis des Fixed-Income-Markts. Doch der Kontext bestimmt die Wahl. In folgenden Ländern:

- Dreistellige Inflation (Argentinien 178%)

- Strikte Devisenkontrollen (Venezuela)

- Instabiles Bankensystem (Libanon, Türkei, Nigeria)

- Politische Instabilität und Kapitalflucht

Das Risiko von DeFi ist oft „sicherer“ als das der lokalen Banken. Wer erlebt hat, dass die Regierung Konten einfriert (Argentinien 2001, Brasilien 1990) oder die Lokalwährung über Nacht 90% verliert, hält „Smart-Contract-Risiko“ für vergleichsweise kontrollierbar.

Für Hunderte Millionen Menschen weltweit ist das eine Entscheidung ohne Zögern.

D. Erlaubnisfreiheit

Traditionelle Digitalbanken benötigen erst eine Banklizenz, müssen regulatorische Genehmigungen durchlaufen, mit lizenzierten Banken kooperieren, um FDIC-Versicherung zu bieten, Visa/Mastercard-Kartenverträge abschließen und Dutzende lokale Finanzvorschriften einhalten – bevor das erste Geschäft gemacht wird, vergehen Jahre und Millionen für Recht und Compliance.

Die Kernprodukte von Web3 On-Chain-Digitalbanken (Stablecoin-Konten, DeFi-Renditen, Peer-to-Peer-Transfers) können ohne Erlaubnis direkt gelauncht werden:

- Nutzer halten USDC

- Anbindung an Aave für Renditen

- On-Chain-Transfers

All das braucht keine Banklizenz. Von Entwicklung bis Launch dauert es Wochen bis Monate. Zwar benötigen Web3 On-Chain-Digitalbanken für folgende Bereiche weiterhin Lizenzen und Partner: Debit-/Kreditkarten (Visa/Mastercard-Ausgabe); Fiat-On-/Off-Ramps; KYC/AML-Compliance (lizenzierte Anbieter erforderlich). Aber das Kernprodukt Stablecoin + DeFi kann sofort starten, Karten- und Fiat-Kanäle werden später ergänzt. Die Eintrittsbarrieren sinken drastisch, die Markteinführungszeit verkürzt sich erheblich.

Deshalb erleben wir 2025 einen explosionsartigen Start von Web3 On-Chain-Digitalbanken:

- Die Infrastruktur ist ausgereift → Die Nachfrage ist bewiesen → Der regulatorische Rahmen steht (GENIUS-Gesetz)

- Die Builder können jetzt mit Vollgas loslegen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Intel setzt auf Fundamentaldaten, während Konkurrenten im Laptop-Markt auf KI setzen

TechCrunch Mobilität: „Physische KI“ wird zum neuesten Schlagwort

Kann Trip.com nach Pekings „Jack Ma“-ähnlichem Durchgreifen ein Comeback schaffen?