Das „Scheitern“ des Metcalfe'schen Gesetzes: Warum sind Kryptowährungen überbewertet?

Die aktuelle Bewertung von Krypto-Assets basiert größtenteils auf noch nicht eingetretenen Netzwerkeffekten; die Bewertungen liegen deutlich vor der tatsächlichen Nutzung, Nutzerbindung und der Fähigkeit, Gebühren zu generieren.

Originalautor: Santiago Roel Santos, Gründer von Inversion

Übersetzung: AididiaoJP, Foresight News

Das Dilemma der Netzwerkeffekte von Kryptowährungen

Meine frühere Ansicht, dass „Kryptowährungen weit über ihren Fundamentaldaten gehandelt werden“, hat eine hitzige Debatte ausgelöst. Die stärksten Gegenstimmen richteten sich nicht gegen Nutzung oder Gebühren, sondern entsprangen einem ideologischen Dissens:

·„Kryptowährungen sind kein Geschäft“

·„Blockchains folgen dem Metcalfeschen Gesetz“

·„Der Kernwert liegt in den Netzwerkeffekten“

Als jemand, der den Aufstieg von Facebook, Twitter und Instagram miterlebt hat, weiß ich, dass auch frühe Internetprodukte mit Bewertungsproblemen konfrontiert waren. Doch das Muster wurde klar: Mit dem Beitritt sozialer Kreise der Nutzer explodierte der Produktwert. Die Nutzerbindung stieg, das Engagement vertiefte sich, der Flywheel-Effekt wurde in der Erfahrung deutlich sichtbar.

Das ist der wahre Ausdruck von Netzwerkeffekten.

Wenn man behauptet, „Kryptowährungen sollten aus Netzwerk- und nicht aus Unternehmenssicht bewertet werden“, sollten wir dies genauer analysieren.

Bei genauerer Betrachtung tritt ein nicht zu übersehendes Problem zutage: Das Metcalfesche Gesetz kann nicht nur die aktuellen Bewertungen nicht stützen, sondern offenbart sogar deren Fragilität.

Missverstandene „Netzwerkeffekte“

Die sogenannten „Netzwerkeffekte“ im Kryptobereich sind meist tatsächlich negative Effekte:

· Wachstum der Nutzerzahl verschlechtert die Erfahrung

· Transaktionsgebühren steigen sprunghaft an

· Netzwerküberlastung nimmt zu

Das tieferliegende Problem ist:

· Open-Source-Eigenschaften führen zu Entwicklerabwanderung

· Liquidität ist renditeorientiert

· Nutzer wechseln durch Anreize zwischen Chains

· Institutionen wechseln Plattformen nach kurzfristigen Interessen

Erfolgreiche Netzwerke funktionieren nie so – als Facebook Millionen neuer Nutzer gewann, verschlechterte sich die Erfahrung nie.

Aber neue Blockchains haben das Durchsatzproblem gelöst

Das hat die Überlastung tatsächlich gelindert, aber das eigentliche Problem der Netzwerkeffekte nicht gelöst. Die Erhöhung des Durchsatzes beseitigt nur Reibungen, schafft aber keinen Multiplikatoreffekt.

Das grundlegende Dilemma bleibt bestehen:

· Liquidität kann abwandern

· Entwickler können wechseln

· Nutzer können gehen

· Code kann geforkt werden

· Wertabschöpfung ist schwach

Skalierung erhöht die Nutzbarkeit, aber nicht die Unvermeidlichkeit.

Die Wahrheit, die Gebühren offenbaren

Wenn L1-Blockchains wirklich Netzwerkeffekte hätten, sollten sie wie iOS, Android, Facebook oder Visa den Großteil des Wertes abschöpfen. Die Realität ist jedoch:

· L1 macht 90% der Gesamtmarktkapitalisierung aus

· Gebührenanteil ist von 60% auf 12% abgestürzt

· DeFi trägt 73% der Gebühren bei

· macht aber weniger als 10% der Bewertung aus

Der Markt bewertet immer noch nach der „Fat Protocol Theory“, aber die Daten zeigen das Gegenteil: L1 ist überbewertet, Anwendungen sind unterbewertet, und der endgültige Wert wird sich auf die Nutzerschicht konzentrieren.

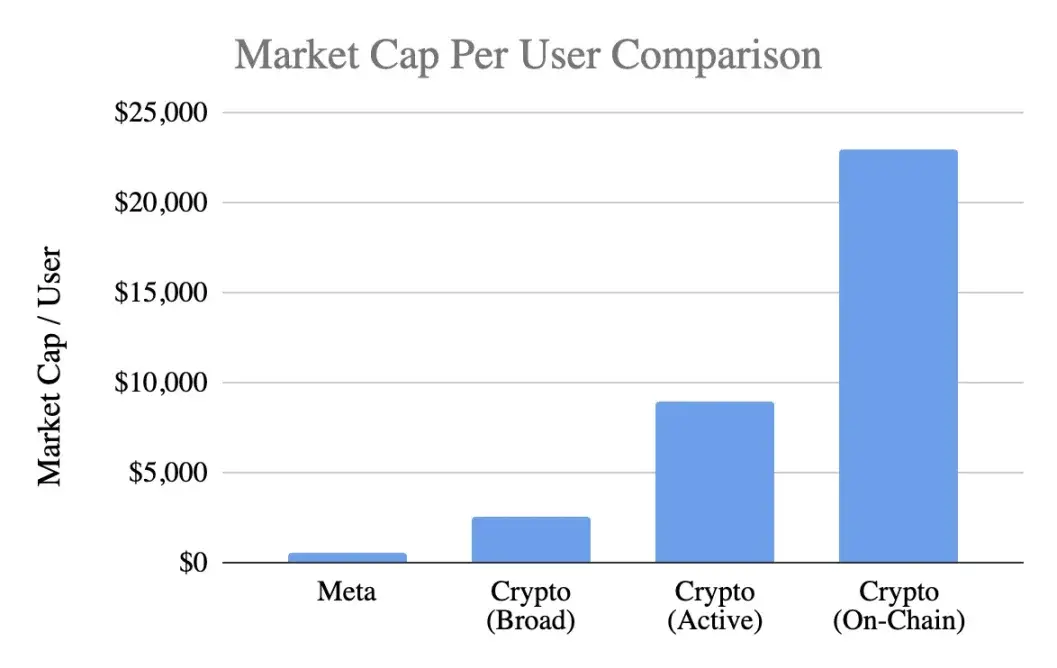

Vergleich der Nutzerbewertung

Mit einem allgemeinen Maßstab, Marktkapitalisierung pro Nutzer:

Meta (Facebook)

· 3,1 Milliarden monatlich aktive Nutzer

· 1,5 Billionen US-Dollar Marktkapitalisierung

· Wert pro Nutzer: 400-500 US-Dollar

Kryptowährungen (ohne Bitcoin)

· 1 Billion US-Dollar Marktkapitalisierung

· 400 Millionen allgemeine Nutzer → 2.500 US-Dollar/Nutzer

· 100 Millionen aktive Nutzer → 9.000 US-Dollar/Nutzer

· 40 Millionen On-Chain-Nutzer → 23.000 US-Dollar/Nutzer

Das Bewertungsniveau erreicht:

· Im optimistischsten Fall eine 5-fache Prämie

· Nach strengen Maßstäben eine 20-fache Prämie

· Nach tatsächlicher On-Chain-Aktivität eine 50-fache Prämie

Und Meta gilt als die effizienteste Monetarisierungsmaschine im Bereich Consumer Tech.

Analyse des Entwicklungsstadiums

Das Argument „Facebook war anfangs auch so“ ist fragwürdig. Zwar fehlten Facebook anfangs ebenfalls Einnahmen, aber das Produkt hatte bereits:

· Tägliche Nutzung als Gewohnheit

· Soziale Verbindungen

· Identitätsstiftung

· Gemeinschaftszugehörigkeit

· Wertsteigerung durch Nutzerwachstum

Im Gegensatz dazu ist das Kernprodukt von Kryptowährungen immer noch Spekulation, was dazu führt:

· Schneller Nutzerzustrom

· Noch schnellere Abwanderung

· Fehlende Bindung

· Keine Gewohnheitsbildung

· Keine Verbesserung mit wachsender Skalierung

Es sei denn, Kryptowährungen werden zur „unsichtbaren Infrastruktur“, einem unbemerkten Basisdienst für Nutzer, werden sich Netzwerkeffekte kaum selbst verstärken.

Dies ist kein Reifeproblem, sondern ein Produktproblem.

Missbrauch des Metcalfeschen Gesetzes

Das Gesetz beschreibt Wert ≈ n², was schön klingt, aber die Annahmen sind fehlerhaft:

· Tiefe Interaktion zwischen Nutzern erforderlich (selten der Fall)

· Das Netzwerk muss Bindung haben (tatsächlich fehlt sie)

· Wert sollte nach oben aggregieren (tatsächlich verteilt)

· Es sollten Wechselkosten bestehen (tatsächlich sehr gering)

· Skalierung sollte einen Burggraben schaffen (noch nicht sichtbar)

Die meisten Kryptowährungen erfüllen diese Voraussetzungen nicht.

Die Erkenntnis des Schlüsselparameters k

Im Modell V=k·n² steht der k-Wert für:

· Monetarisierungseffizienz

· Vertrauensniveau

· Tiefe der Beteiligung

· Bindungsfähigkeit

· Wechselkosten

· Reifegrad des Ökosystems

Facebook und Tencent haben einen k-Wert zwischen 10⁻⁹ und 10⁻⁷, da ihre Netzwerke riesig sind und k daher klein ist.

Die Schätzung des k-Werts für Kryptowährungen (bei 1 Billion US-Dollar Marktkapitalisierung):

· 400 Millionen Nutzer → k≈10⁻⁶

· 100 Millionen Nutzer → k≈10⁻⁵

· 40 Millionen Nutzer → k≈10⁻⁴

Das bedeutet, der Markt setzt voraus, dass jeder Kryptonutzer viel wertvoller ist als ein Facebook-Nutzer, obwohl Bindung, Monetarisierung und Engagement schwächer sind. Das ist nicht mehr frühe Optimismus, sondern eine Überstrapazierung der Zukunft.

Der wahre Stand der Netzwerkeffekte

Kryptowährungen haben tatsächlich:

Zweiseitige Netzwerkeffekte (Nutzer↔Entwickler↔Liquidität)

Plattform-Effekte (Standards, Tools, Kombinierbarkeit)

Diese Effekte existieren, sind aber fragil: Sie können leicht geforkt werden, wachsen langsam und erreichen bei weitem nicht den n²-Flywheel-Effekt von Facebook, WeChat oder Visa.

Rationale Betrachtung der Zukunftsaussichten

Die Vision „Das Internet wird auf Kryptonetzwerken aufgebaut“ ist verlockend, aber es muss klargestellt werden:

1. Diese Zukunft ist möglicherweise noch nicht eingetreten,

2. Das aktuelle Wirtschaftsmodell spiegelt dies nicht wider

Die aktuelle Wertverteilung zeigt:

· Gebühren fließen in die Anwendungsschicht, nicht zu L1

· Nutzer werden von Börsen und Wallets kontrolliert

· MEV schöpft Wertüberschüsse ab

· Forks schwächen die Wettbewerbsvorteile

· L1 kann den geschaffenen Wert schwer festigen

Die Wertabschöpfung verlagert sich von der Basisschicht → Anwendungsschicht → Nutzerschicht, was für Nutzer vorteilhaft ist, aber keine übermäßige Prämie rechtfertigt.

Merkmale ausgereifter Netzwerkeffekte

Ein gesundes Netzwerk sollte aufweisen:

· Stabile Liquidität

· Konzentration des Entwickler-Ökosystems

· Verbesserte Gebührenabschöpfung auf Basisschicht

· Dauerhafte Bindung institutioneller Nutzer

· Wachstum der Nutzerbindung über Zyklen hinweg

· Kombinierbarkeit als Schutz gegen Forks

Derzeit zeigt Ethereum erste Anzeichen, Solana steht in den Startlöchern, die meisten Public Chains sind aber noch weit entfernt.

Fazit: Bewertungsurteil auf Basis von Netzwerkeffekten

Wenn Kryptonutzer:

· Weniger Bindung haben

· Schwerer zu monetarisieren sind

· Höhere Abwanderungsrate haben

Sollte ihr Wert pro Nutzer unter dem von Facebook liegen, nicht 5- bis 50-mal höher. Die aktuellen Bewertungen haben die noch nicht entstandenen Netzwerkeffekte bereits vorweggenommen; der Markt preist ein, als ob starke Effekte bereits existieren, was aber zumindest derzeit nicht der Fall ist.

Original-Link

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Große Gewinne durch Kryptowährungshandel, Investmentbank erzielt Einnahmen von über 1.1 Milliarden US-Dollar! Das „ehemalige Wall-Street-Unternehmen“ des US-Handelsministers erreicht das beste Ergebnis der Geschichte, sein Sohn ist Vorstandsvorsitzender.

Nachdem Lutnick in die Politik gewechselt ist, hat sein Sohn Brandon Lutnick den Vorsitz übernommen und führt nun das Wall-Street-Unternehmen, das stark im Krypto-Bereich expandiert und enge Beziehungen zum Stablecoin-Giganten Tether pflegt.

Bitcoin steigt auf Sieben-Tage-Hochs, aber kann BTC am Thanksgiving die 95.000 $-Marke durchbrechen?

XRP ETFs absorbieren 80 Millionen Token: Beginnt ein neuer Bullenmarkt für den Altcoin?

Forbes Prognose für Krypto-Trends 2026: Was kommt nach der Reduzierung der Volatilität?

Stablecoin-Wahn, Bitcoin-Finanzialisierung, grenzüberschreitende Kapitalströme: Die Branche beschleunigt ihre Restrukturierung.

Im Trend

MehrGroße Gewinne durch Kryptowährungshandel, Investmentbank erzielt Einnahmen von über 1.1 Milliarden US-Dollar! Das „ehemalige Wall-Street-Unternehmen“ des US-Handelsministers erreicht das beste Ergebnis der Geschichte, sein Sohn ist Vorstandsvorsitzender.

Bitcoin steigt auf Sieben-Tage-Hochs, aber kann BTC am Thanksgiving die 95.000 $-Marke durchbrechen?