Das Bitcoin-Flywheel ist außer Kraft – welche Strategien gibt es zur Entschärfung?

Die Entscheidung, 1.4 Milliarden US-Dollar an Reserven einzusetzen, könnte ein Zugeständnis an die Strategie sein, Bitcoin nicht zu verkaufen. Angesichts der aktuellen Realität hat Strategy jedoch gleichzeitig die Jahresprognose und die wichtigsten Leistungsindikatoren nach unten korrigiert.

Autorin: Chloe, ChainCatcher

Seit Oktober ist MSTR um etwa 50% gefallen, nachdem der Kurs im vergangenen Jahr zeitweise auf ein Hoch von 457 US-Dollar gestiegen war, und hat sich damit deutlich schlechter als der Gesamtmarkt entwickelt. Laut MarketBeat lag das 12-Monats-Tief bei etwa 155,61 US-Dollar, das Hoch bei über 450 US-Dollar. Derzeit befindet sich die Aktie in einer relativ niedrig bewerteten Preisspanne mit extrem hoher Volatilität.

Doch warum bleibt der Aktienkurs von MSTR seit Monaten schwach, hinkt dem Gesamtmarkt weit hinterher und schneidet sogar schlechter ab als Bitcoin selbst? Dies wirft weitere Zweifel auf, ob der Bitcoin-Flywheel-Effekt bereits versagt hat.

Doppelte Freude im Bullenmarkt, doppeltes Leid im Bärenmarkt

Der dramatische Preisverfall von Bitcoin ist der unmittelbarste Auslöser. Seit dem Höchststand am 6. Oktober ist Bitcoin um etwa 31% gefallen, und Strategy, das etwa 650.000 Bitcoins (3,1% des Gesamtbestands) hält, konnte sich diesem Trend natürlich nicht entziehen. MarketWatch berechnete weiter, dass die Korrelation zwischen BTC und MSTR bei nahezu 0,97 liegt, was bedeutet, dass beide fast eins zu eins miteinander verbunden sind. Aufgrund des Leverage-Effekts ist die Volatilität von MSTR jedoch noch stärker ausgeprägt: Während Bitcoin um 31% fiel, verlor MSTR über 50%.

Der Markt zweifelt zudem daran, ob das Flywheel-Modell, auf das MSTR angewiesen ist, noch funktioniert. Das mNAV von Strategy liegt derzeit bei 1,15. Laut CryptoSlate ist der Markt derzeit nur bereit, für MSTR einen Aufschlag von 15% auf den Wert der gehaltenen Bitcoins zu zahlen. Sobald das mNAV unter 1,0 fällt, wird die weitere Aktienausgabe extrem verwässernd. Auch Bloomberg weist darauf hin, dass mit einer Marktkapitalisierung von Strategy, die nur geringfügig über dem Wert der gehaltenen Bitcoins liegt, der Aufschlag stark geschrumpft ist und dieser positive Rückkopplungseffekt gestört ist.

Außerdem hat Strategy zwischen dem 17. und 30. November nur 130 Bitcoins gekauft und dafür 11,7 Millionen US-Dollar ausgegeben – eine vernachlässigbare Menge für ein Unternehmen, das etwa 650.000 Bitcoins hält. Das zeigt, dass Strategy erkannt hat, dass eine groß angelegte Aktienausgabe bei den aktuellen Aufschlägen den Aktionären eher schadet als nützt, und daher bewusst auf die Bremse tritt.

Auch die Financial Times hat festgestellt, dass sich der MSTR-Kurs nach dem Höchststand schlechter entwickelt hat als Bitcoin selbst, was Zweifel daran aufkommen lässt, ob ein Aktienvehikel tatsächlich mehr Wert schaffen kann als das bloße Halten von BTC. Besonders jetzt, da Bitcoin-Spot-ETFs eingeführt wurden und Investoren Bitcoin direkt und bequem kaufen können, stellt sich die Frage, warum man das mit MSTR verbundene Schuldenrisiko, das Managementrisiko und die potenzielle Aktienverwässerung in Kauf nehmen sollte.

Darüber hinaus hat Strategy in diesem Jahr zur Finanzierung seines Bitcoin-Kaufprogramms eine große Menge wandelbarer Anleihen und vorrangiger Aktien mit hohen Zinsen ausgegeben. Diese Finanzierungsinstrumente bringen eine erhebliche feste Zahlungsverpflichtung mit sich. Ein Analysebericht von Seeking Alpha weist darauf hin, dass die jährliche Dividendenlast für die vorrangigen Aktien auf mehrere hundert Millionen US-Dollar gestiegen ist; laut Schätzungen von CryptoSlate könnte dieser Betrag sogar 750 bis 800 Millionen US-Dollar pro Jahr erreichen – Zinsen für die wandelbaren Anleihen nicht eingerechnet. Das Problem ist, dass das traditionelle Softwaregeschäft von MSTR zwar pro Quartal immer noch mehr als 100 Millionen US-Dollar einbringt, aber dennoch nicht in der Lage ist, diese wachsende Dividendenlast für die vorrangigen Aktien allein zu tragen.

Genau das ist der Hauptgrund, warum das Unternehmen die Bildung von 1,44 Milliarden US-Dollar an Barreserven angekündigt hat.

Zur Entkräftung von Verkaufs- und Liquiditätsbedenken richtet Strategy US-Dollar-Reserven ein

Am Montag gab Strategy die Einrichtung von US-Dollar-Reserven in Höhe von 1,44 Milliarden US-Dollar bekannt, die speziell zur Zahlung von Dividenden auf vorrangige Aktien und Zinsen auf bestehende Schulden verwendet werden sollen. Damit will das Unternehmen den Zweifeln begegnen, ob Strategy gezwungen sein könnte, Bitcoins zu verkaufen, um die Dividenden auf die vorrangigen Aktien zu zahlen.

Laut der Pressemitteilung von Strategy stammen die 1,44 Milliarden US-Dollar aus dem Verkauf von Stammaktien der Klasse A im Rahmen eines Markt-Emissionsprogramms. Der aktuelle Plan sieht vor, die Reserve mindestens so groß zu halten, dass sie die Dividendenzahlungen für 12 Monate abdeckt, und die Reserve schrittweise zu erhöhen, um schließlich einen Puffer für 24 Monate oder mehr an Dividendenzahlungen zu schaffen.

Dieses Mal hat Strategy den Großteil der durch Aktienverkäufe erzielten Mittel in US-Dollar-Reserven gesteckt und nicht wie früher in den massiven Kauf von Bitcoin investiert. Selbst Saylor muss angesichts der starken Kursschwankungen defensivere Finanzstrategien verfolgen.

Doch selbst nach der Ankündigung der Reserve reagierte der Markt verhalten: Am selben Tag fiel MSTR im Tagesverlauf um über 11% und verzeichnete den vierten Monat in Folge Verluste.

Da das mNAV des Unternehmens langfristig nahe 1 liegt, ist das ursprüngliche „Aktienverkauf-Bitcoin-Kauf“-Flywheel-Modell offiziell gescheitert. CEO Phong Le räumte zuvor ein, dass das Unternehmen im Falle ausbleibender Finanzierungen letztlich den Verkauf von Bitcoin in Erwägung ziehen könnte.

Reserven lösen kurzfristig Marktbedenken, das Risiko der Kapitalstruktur bleibt jedoch bestehen

Laut dem unabhängigen Analysten Spreek ist das mNAV insgesamt rückläufig, die Bitcoin-Strategie stößt an ihre Grenzen, und Saylor hat bereits in diesem Jahr begonnen, sich auf Fremdkapitalinstrumente als neue Finanzierungsquelle zu konzentrieren, die weniger direkt mit dem Aktienkurs verbunden sind, um einen weiteren Kursverfall von MSTR und mNAV zu vermeiden.

Spreek erklärt, dass STRC sich direkt an Privatanleger richtet, Stabilität und hohe Renditen betont, aber die zugrunde liegenden Risiken ignoriert: „STRC ähnelt eher LUNA und UST als den bisherigen Produkten von MSTR.“ Zwar ist die Bilanz von MSTR deutlich stärker als die von Luna damals, aber der Reflexivitätsmechanismus bleibt bestehen: Jedes Mal, wenn Strategy die Produktzinsen erhöht, steigen die jährlichen Barausschüttungen erheblich. Der Verkauf von Bitcoin zur Mittelbeschaffung könnte daher nur eine Frage der Zeit sein.

Laut Prognosen gibt es für Strategy drei absehbare Entwicklungspfade. Erstens könnte das Unternehmen den Leverage abbauen, eine konservative Haltung einnehmen, keine weiteren STR-Vorzugsaktien oder Schulden in großem Stil ausgeben, das Tempo und Volumen der Bitcoin-Käufe reduzieren, die Reserven möglichst erhalten und keine BTC verkaufen – auch wenn dies bedeutet, dass der Aktienkurs langfristig unter dem mNAV bleibt. Im Wesentlichen wäre dies das Eingeständnis des Endes des Bitcoin-Flywheels, und MSTR würde dauerhaft mit Abschlag gehandelt.

Ein anderer Weg hängt von externen makroökonomischen Impulsen ab, etwa einer Liquiditätsspritze der Federal Reserve oder politischen Faktoren, die einen neuen Bitcoin-Boom auslösen. Dies könnte Saylor vorübergehend aus der Klemme helfen und das alte Muster wiederbeleben: Bei steigenden Kursen werden mehr Aktien und Wandelanleihen ausgegeben und bei hohen Kursen weitere Bitcoins gekauft. Doch dies würde das Ende nur hinauszögern, denn die strukturellen Schwächen des Kapitalzuflusses bleiben bestehen. Saylor würde, selbst wenn die Richtung stimmt, nur an der Gewinnschwelle bleiben. Aus Bitcoin-Sicht wäre dies die günstigste Entwicklung, da sie den Verkaufsdruck mindert und den Preis stützt.

Der dritte Weg wäre die beschleunigte Expansion über STRC und andere Vorzugsaktien, um den Betrieb aufrechtzuerhalten. Durch die Erhöhung der Renditen könnten Privatanleger angelockt und das Schuldenvolumen auf mehrere Dutzend oder sogar Hunderte Milliarden US-Dollar gesteigert werden. Kurzfristig scheint dies besser zu sein als der direkte Verkauf von Aktien oder Bitcoin, da es unmittelbare Markterschütterungen vermeidet und das Flywheel vorübergehend wiederbelebt. Doch der bereits erwähnte Reflexivitätsmechanismus dürfte sich verstärken: Mit steigenden Zahlungsverpflichtungen – die jährlichen Dividenden liegen bereits bei fast 750 Millionen US-Dollar und könnten sich künftig vervielfachen – wird das Unternehmen mit einer enormen US-Dollar-Schuldenlast konfrontiert. Der Verkauf von Bitcoin zur Mittelbeschaffung könnte am Ende zur letzten, unvermeidlichen Option werden.

Laut einem aktuellen Bericht von Bloomberg erwägt Strategy, einen Teil seiner Token zu verleihen. Damit will Strategy neue Einnahmequellen erschließen, wobei die jährlichen Zinssätze in der Regel zwischen 3 und 5% liegen – die Umsetzung ist jedoch noch weit entfernt.

Die Entscheidung von Strategy, nun 1,4 Milliarden US-Dollar an Reserven zu bilden, ist möglicherweise ein Zugeständnis an die Strategie, Bitcoin nicht zu verkaufen. Gleichzeitig hat Strategy jedoch die Jahresprognosen und die wichtigsten Leistungskennzahlen nach unten korrigiert: Der Bitcoin-Preis zum Jahresende wird auf 85.000 bis 110.000 US-Dollar geschätzt; das Ziel für den gesamten Dollar-Gewinn aus Bitcoin wurde von ursprünglich 20 Milliarden US-Dollar auf 8,4 bis 12,8 Milliarden US-Dollar deutlich gesenkt. Strategy rechnet zudem mit einem Jahresnettogewinn zwischen einem Verlust von 5,5 Milliarden US-Dollar und einem Gewinn von 6,3 Milliarden US-Dollar – ein enormer Korridor im Vergleich zur ursprünglichen Prognose von 24 Milliarden US-Dollar Nettogewinn.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

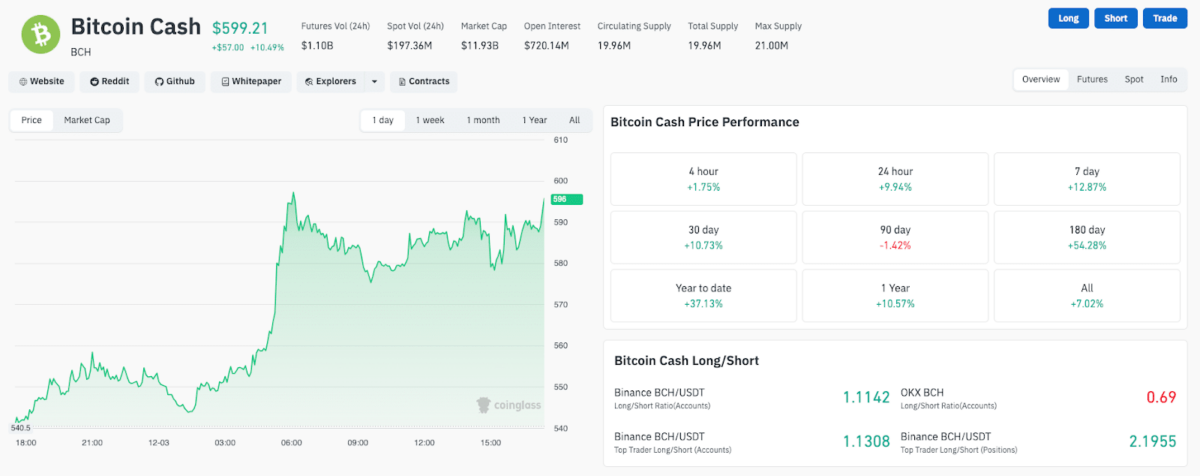

Bitcoin Cash Kursanalyse: BCH führt die Gewinner an, während Händler bei Zcash (ZEC) Gewinne mitnehmen

Bitcoin Cash führt den Kryptomarkt mit einem Anstieg von 24% an, angetrieben durch die Umschichtung von Tradern aus Zcash und die Erwartung der Genehmigung des Spot-ETF von Grayscale.

Franklin Templeton bringt Solana ETF mit dem Ticker SOEZ an der NYSE auf den Markt

Der Solana ETF von Franklin Templeton debütiert an der NYSE Arca unter dem Ticker "SOEZ" und reiht sich in die zunehmende institutionelle Akzeptanz von SOL-Investmentprodukten ein, während das Gesamtvermögen 933 Millionen US-Dollar übersteigt.

Bitcoin springt wieder über 93.000 $, da Short-Liquidationen und neues institutionelles Interesse den Aufschwung vor dem Fed-Meeting antreiben

Kurzübersicht: Bitcoin ist auf über 93.000 USD gestiegen, da Short-Liquidationen und stetige ETF-Zuflüsse eine starke Erholung begünstigt haben. Analysten warnen jedoch, dass Belastungen bei Minern, gemischtes Verhalten von Walen und makroökonomische Unsicherheiten die jüngsten Gewinne gefährden könnten, falls die ETF-Zuflüsse oder die Liquidität nachlassen.

Das Tagesgeschehen: Großbritannien verabschiedet Gesetz zu Krypto-Eigentum, Firelight startet XRP-Staking-Protokoll auf Flare, Trump-Brüder's American Bitcoin stürzt ab und mehr

Die britische Regierung erkennt digitale Vermögenswerte nun rechtlich als dritte Eigentumskategorie an, nachdem das Property (Digital Assets etc) Act 2025 die königliche Zustimmung von König Charles III. erhalten hat. Firelight Finance hat ein XRP-Staking-Protokoll auf Flare eingeführt, das stXRP ausgibt – ein liquider Restaking-Token, der dazu konzipiert ist, ein DeFi-Versicherungsmodell zu unterstützen, sobald die Belohnungen in der nächsten Einführungsphase aktiviert werden.