Wie sehen 8 Top-Investmentbanken das Jahr 2026? Gemini hat für dich alles gelesen und die wichtigsten Punkte hervorgehoben.

Das Jahr 2026 wird kein Jahr für passive Investitionen sein, sondern ein Jahr für Investoren, die in der Lage sind, Marktsignale gut zu interpretieren.

Originaltitel: Bank Outlooks 2026 Research Plan

Originalautor: szj capital

Originalübersetzung: TechFlow von Deep Tide

Das Jahresende ist wieder da und zahlreiche Institutionen beginnen, einen Ausblick auf den Markt des kommenden Jahres zu geben.

Kürzlich haben internationale Nutzer die Jahresausblicke von acht führenden Investmentbanken, darunter Goldman Sachs, BlackRock, Barclays und HSBC, zusammengefasst und Gemini Pro3 eine umfassende Interpretation und Analyse durchführen lassen.

Nachfolgend die vollständige Übersetzung, um Ihnen Zeit zu sparen und einen Überblick über die wichtigsten wirtschaftlichen Trends des kommenden Jahres zu geben.

Executive Summary: Navigieren in der neuen „K-förmigen“ Weltordnung

Das Jahr 2026 wird zweifellos eine Zeit tiefgreifender struktureller Veränderungen sein, die nicht mehr von einem einheitlichen, synchronisierten globalen Zyklus geprägt ist, sondern von einer Matrix aus komplexen, vielfältigen wirtschaftlichen Realitäten, auseinanderlaufenden Politiken und thematischen Disruptionen. Dieser umfassende Forschungsbericht vereint die vorausschauenden Strategien und Wirtschaftsprognosen weltweit führender Finanzinstitute, darunter J.P. Morgan Asset Management, BlackRock, HSBC Global Private Banking, Barclays Private Bank, BNP Paribas Asset Management, Invesco, T. Rowe Price und Allianz.

Diese Institute zeichnen gemeinsam ein Bild einer „gebogenen, aber nicht gebrochenen“ Weltwirtschaft: Das vergangene Jahrzehnt der „lockeren Geldpolitik“ wurde durch ein neues Paradigma aus „Higher for Longer“-Zinsen, fiskalischer Dominanz und technologischer Disruption abgelöst. Das Kernthema 2026 wird von Barclays Private Bank als „The Interpretation Game“ bezeichnet – ein Umfeld widersprüchlicher Wirtschaftsdaten und sich schnell wandelnder Narrative, in dem Marktteilnehmer aktiv Konfliktsignale interpretieren müssen, anstatt sich auf passives Investieren zu verlassen.

Einer der zentralen Pfeiler für 2026 ist die deutliche Divergenz zwischen den USA und anderen Ländern. J.P. Morgan und T. Rowe Price sind der Ansicht, dass die US-Wirtschaft durch Investitionen in künstliche Intelligenz (AI) und fiskalische Anreize, bekannt als „One Big Beautiful Bill Act“ (OBBBA), eine einzigartige Wachstumsdynamik entwickelt. Es wird erwartet, dass dieser Stimulus zu Beginn des Jahres 2026 einen „Adrenalinschub“ von über 3% Wirtschaftswachstum auslöst, der dann allmählich nachlässt; Allianz und BNP Paribas hingegen erwarten für die Eurozone eine „schlichte, aber schöne“ Erholung.

Unter der Oberfläche der Wachstumszahlen verbirgt sich jedoch eine volatilere Realität. Allianz warnt, dass die weltweite Unternehmensinsolvenzrate ein „historisches Hoch“ erreichen wird und im Jahr 2026 um 5% steigen dürfte – ein Endeffekt der hohen Zinsen auf „Zombie-Unternehmen“. Dieses Szenario zeichnet ein Bild einer „K-förmigen“ Expansion: Während große Tech-Unternehmen und Infrastruktursektoren dank der „AI Mega Force“ (BlackRock-Konzept) florieren, stehen kleinere, verschuldungsabhängige Unternehmen vor einer Überlebenskrise.

Der Konsens zur Asset Allocation erfährt einen grundlegenden Wandel. Das traditionelle 60/40-Portfolio (60% Aktien, 40% Anleihen) wird neu definiert. BlackRock stellt das Konzept des „New Continuum“ vor und sieht die Grenzen zwischen öffentlichen und privaten Märkten verschwimmen – Investoren sollten dauerhaft Private Credit und Infrastrukturwerte allokieren. Invesco und HSBC empfehlen eine Rückkehr zur „Qualität“ bei Fixed Income, mit Fokus auf Investment-Grade-Anleihen und Schwellenländeranleihen, während Hochzinsanleihen gemieden werden.

Der Bericht analysiert die Investmentthemen der einzelnen Institute, darunter „Physical AI“-Trades, die „Electrotech Economy“, den Aufstieg von Protektionismus und Zöllen sowie die strategischen Schwerpunkte für Investoren in dieser gespaltenen Welt.

Teil 1: Makroökonomische Landschaft – Eine Welt des Wachstums mit unterschiedlichen Geschwindigkeiten

Im Zeitalter nach der Pandemie hat sich die von vielen erhoffte synchrone globale Erholung nicht eingestellt. 2026 ist geprägt von einzigartigen Wachstumstreibern und politischer Divergenz. Die wichtigsten Volkswirtschaften bewegen sich aufgrund ihrer eigenen fiskalischen, politischen und strukturellen Kräfte mit unterschiedlicher Geschwindigkeit vorwärts.

1.1 USA: Der „Nordstern“ der Weltwirtschaft und OBBBA-Stimulus

Die USA bleiben der unangefochtene Motor der Weltwirtschaft, doch die Wachstumstreiber verändern sich. Die Wirtschaft stützt sich nicht mehr nur auf organische Konsumentennachfrage, sondern zunehmend auf staatliche Fiskalpolitik und Unternehmensinvestitionen in künstliche Intelligenz.

Das Phänomen des „One Big Beautiful Bill Act“ (OBBBA)

Ein zentrales Ergebnis im Ausblick 2026 von J.P. Morgan Asset Management und T. Rowe Price ist die erwartete Wirkung des OBBBA. Dieser gesetzliche Rahmen gilt als das entscheidende fiskalische Ereignis für 2026.

· Funktionsweise: J.P. Morgan betont, dass OBBBA ein umfassendes Gesetzespaket ist, das zentrale Bestimmungen des Tax Cuts and Jobs Act (TCJA) von 2017 fortführt und neue Ausgabenprogramme einführt. Dazu gehören etwa 170 Milliarden US-Dollar für Grenzsicherheit (Vollzug, Abschiebung) und 150 Milliarden US-Dollar für Verteidigungsausgaben (wie das „Iron Dome“-Raketenabwehrsystem und Schiffbau). Zudem wird die Schuldenobergrenze um 5 Billionen US-Dollar angehoben, was auf eine anhaltend lockere Fiskalpolitik hindeutet.

· Wirtschaftliche Auswirkungen: T. Rowe Price ist der Ansicht, dass dieses Gesetz in Kombination mit AI-Investitionen der US-Wirtschaft helfen wird, die Wachstumssorgen Ende 2025 zu überwinden. J.P. Morgan prognostiziert, dass OBBBA das reale BIP-Wachstum im vierten Quartal 2025 auf etwa 1% anheben und im ersten Halbjahr 2026 auf über 3% beschleunigen wird, da Steuererstattungen und Ausgaben direkt in die Wirtschaft fließen. Dieses Wachstum wird jedoch als kurzfristiger Schub betrachtet – eine Umkehr des „fiscal cliff“ –, der mit dem Nachlassen des Stimulus im zweiten Halbjahr auf einen Trend von 1-2% zurückfällt.

· Steuerliche Auswirkungen: Das Gesetz wird voraussichtlich den Spitzensteuersatz von 37% für Privatpersonen dauerhaft beibehalten und die 100%ige Sofortabschreibung sowie den F&E-Abzug für Unternehmen wiederherstellen. Morgan Stanley merkt an, dass dies ein enormer angebotsseitiger Anreiz ist, der die effektive Unternehmenssteuerlast in einigen Branchen auf bis zu 12% senken und einen „Capex Supercycle“ in der Industrie und im Technologiesektor auslösen könnte.

Das Paradoxon des Arbeitsmarktes: „Economic Drift“

Trotz fiskalischer Anreize steht die US-Wirtschaft vor einem strukturellen Hemmnis: dem Arbeitskräfteangebot. J.P. Morgan beschreibt dies als „Economic Drift“ und weist darauf hin, dass der starke Rückgang der Nettozuwanderung zu einem absoluten Rückgang der erwerbsfähigen Bevölkerung führen dürfte.

· Auswirkungen auf das Wachstum: Diese Angebotsbegrenzung bedeutet, dass im Jahr 2026 monatlich nur etwa 50.000 neue Arbeitsplätze geschaffen werden. Dies ist kein Nachfragedefizit, sondern ein Angebotsengpass.

· Obergrenze der Arbeitslosenquote: Die Arbeitslosenquote dürfte daher auf niedrigem Niveau bleiben und einen Höchststand von 4,5% erreichen. Diese „Vollbeschäftigungs“-Dynamik verhindert zwar eine tiefe Rezession, setzt dem potenziellen BIP-Wachstum jedoch eine harte Grenze und verstärkt das Gefühl des „Economic Drift“ – trotz positiver Daten wirkt die Wirtschaft stagnierend.

1.2 Eurozone: Die „schlichte Schönheit“ der Überraschung

Im Gegensatz zur volatilen und fiskalisch dramatischen US-Erzählung entwickelt sich die Eurozone allmählich zum Inbegriff von Stabilität. Allianz und BNP Paribas sind der Ansicht, dass Europa 2026 die Erwartungen übertreffen und sich positiv entwickeln könnte.

Deutschlands „fiskalischer Reset“

BNP Paribas weist darauf hin, dass Deutschland einen entscheidenden strukturellen Wandel durchläuft. Das Land verabschiedet sich schrittweise von der traditionellen „Schwarze Null“-Politik und wird voraussichtlich die Ausgaben für Infrastruktur und Verteidigung deutlich erhöhen. Diese fiskalische Expansion dürfte einen Multiplikatoreffekt in der gesamten Eurozone auslösen und das Aktivitätsniveau 2026 anheben.

Politik zur Unterstützung des Konsums

Darüber hinaus erwähnt BNP Paribas, dass dauerhafte Senkungen der Mehrwertsteuer für die Gastronomie und Energiesubventionen den Konsum stützen und einen Nachfrageeinbruch verhindern werden.

Wachstumsprognose

Allianz erwartet für die Eurozone 2026 ein BIP-Wachstum von 1,2% bis 1,5%. Obwohl diese Zahl im Vergleich zum US-„OBBBA-Stimulus“ moderat erscheint, steht sie für eine solide und nachhaltige Erholung aus der Stagnation der Jahre 2023-2025. Barclays teilt diese Ansicht und sieht die Eurozone als potenziellen „positiven Überraschungskandidaten“.

1.3 Asien und Schwellenländer: „Verlängerte Startbahn“ und strukturelle Verlangsamung

Die Aussichten für Asien sind deutlich zweigeteilt: Auf der einen Seite steht das allmählich reifende und sich verlangsamende China, auf der anderen das dynamische und beschleunigt wachsende Indien und der ASEAN-Raum.

China: Geordnete Verlangsamung

Die meisten Institute sind sich einig, dass Chinas Ära des rasanten Wachstums vorbei ist.

· Strukturelle Hemmnisse: BNP Paribas prognostiziert, dass Chinas Wirtschaftswachstum bis Ende 2027 auf unter 4% sinken wird. T. Rowe Price ergänzt, dass trotz Stimulusmaßnahmen aufgrund der tief verwurzelten Probleme im Immobilienmarkt und der Demografie keine „substanziellen Impulse“ zu erwarten sind.

· Zielgerichteter Stimulus: Anders als bei umfassenden Stimulusprogrammen wird die chinesische Regierung voraussichtlich gezielt „Advanced Manufacturing“ und strategische Branchen fördern. Dieser Wandel soll die Wirtschaft in der Wertschöpfungskette nach oben bringen, geht aber zulasten des kurzfristigen Konsumwachstums. Barclays prognostiziert für 2026 ein Konsumwachstum von nur 2,2% in China.

Indien und ASEAN: Wachstumsmotoren

Im Gegensatz dazu sehen HSBC und S&P Global Südasien und Südostasien als neue globale Wachstumschampions.

· Indiens Wachstumskurs: HSBC erwartet für Indien 2026 ein BIP-Wachstum von 6,3% und macht das Land damit zu einer der am schnellsten wachsenden großen Volkswirtschaften. HSBC warnt jedoch taktisch: Trotz starker makroökonomischer Performance ist das kurzfristige Gewinnwachstum der Unternehmen relativ schwach, was angesichts hoher Bewertungen zu einer Diskrepanz führen könnte und Aktieninvestoren beeinflussen dürfte.

· AI-Lieferkette: J.P. Morgan und HSBC betonen beide die starke Wirkung des „AI-Themas“ auf die Schwellenländer Asiens, insbesondere Taiwan und Südkorea (Halbleiter) sowie die ASEAN-Staaten (Zusammenbau von Rechenzentren und Komponentenfertigung). Die „Expansion“ des AI-Handels ist ein zentraler Wachstumstreiber der Region.

1.4 Welthandel: Der „Steuereffekt“ der Zölle

Ein potenzieller Schatten im Ausblick für 2026 ist die Rückkehr des Protektionismus. HSBC hat die globale Wachstumsprognose von 2,5% auf 2,3% gesenkt, hauptsächlich aufgrund der von den USA initiierten „Multi-Use Tariffs“.

Stagnierendes Handelswachstum

HSBC prognostiziert für 2026 ein globales Handelswachstum von nur 0,6%. Dieser nahezu stagnierende Zustand spiegelt eine Welt wider, in der Lieferketten verkürzt („Nearshoring“) und neu ausgerichtet werden, um Zollbarrieren zu umgehen.

Inflationsdruck

T. Rowe Price warnt, dass diese Zölle als Verbrauchssteuern wirken und die Inflation in den USA „dauerhaft über dem Zielwert“ halten werden.

Teil 2: Das Dilemma von Inflation und Zinsen

Die Ära der „Great Moderation“ vor den 2020er Jahren wurde durch eine neue Normalität der Volatilität abgelöst. Hartnäckige Inflation in den USA und Deflationsdruck in Europa führen zu einer „Great Decoupling“ der Zentralbankpolitik.

2.1 Divergierende Inflation

· USA: Hartnäckig und strukturell

T. Rowe Price und BNP Paribas sind der Ansicht, dass die US-Inflation aufgrund des OBBBA-Stimulus und der Zölle hoch bleiben wird. J.P. Morgan liefert eine detaillierte Analyse: Die Inflation dürfte im ersten Halbjahr 2026 aufgrund der Zölle auf einen Höchststand von fast 4% steigen, aber mit der allmählichen Verarbeitung des Schocks bis Jahresende auf 2% zurückgehen.

· Europa: Unerwartete Deflation

Im Gegensatz dazu weist BNP Paribas darauf hin, dass Europa mit Deflationsdruck konfrontiert ist, teilweise aufgrund der „Rezyklierung billiger chinesischer Exportwaren“ auf den europäischen Markt. Dies könnte zu einer Inflation unter dem Zielwert der Europäischen Zentralbank (EZB) führen und steht im scharfen Kontrast zum US-Trend.

2.2 Entkopplung der Zentralbankpolitik

Die divergierende Inflationsdynamik führt direkt zu unterschiedlichen geldpolitischen Kursen und eröffnet makroökonomische Investmentchancen.

· Federal Reserve („langsamer“ Pfad)

Die Fed dürfte eingeschränkt bleiben. J.P. Morgan erwartet für 2026 nur 2-3 Zinssenkungen. T. Rowe Price ist noch restriktiver und warnt, dass die Fed im ersten Halbjahr 2026 angesichts eines durch OBBBA überhitzten Wirtschaftswachstums möglicherweise gar nicht senken kann.

· EZB („taubenhafter“ Pfad)

Angesichts schwacher Wachstumsaussichten und Deflationsdruck dürfte die EZB die Zinsen deutlich senken. Allianz und BNP Paribas erwarten, dass die EZB die Zinsen auf 1,5%-2,0% senkt – deutlich unter den aktuellen Markterwartungen.

· Auswirkungen auf den Devisenmarkt

Die Ausweitung der Zinsdifferenz (hohe US-Zinsen, sinkende Eurozonen-Zinsen) deutet auf eine strukturelle Stärke des US-Dollars gegenüber dem Euro hin – im Widerspruch zum üblichen Konsens, dass der Dollar in reifen Wirtschaftszyklen schwächer wird. Invesco vertritt jedoch die Gegenposition und setzt darauf, dass ein schwächerer Dollar Schwellenländer-Assets unterstützt.

Teil 3: Thematische Tiefenanalyse – „Mega Forces“ und struktureller Wandel

Die Investmentstrategie für 2026 konzentriert sich nicht mehr auf traditionelle Konjunkturzyklen, sondern auf strukturelle „Mega Forces“ (BlackRock-Konzept), die über Quartals-BIP-Daten hinausgehen.

3.1 Künstliche Intelligenz: Vom „Hype“ zur „physischen Realität“

Das AI-Narrativ verschiebt sich von Software (wie Large Language Models) hin zu Hardware und Infrastruktur („Physical AI“).

· „Capex Supercycle“: J.P. Morgan weist darauf hin, dass Investitionen in Rechenzentren bereits 1,2%-1,3% des US-BIP ausmachen und weiter steigen. Dies ist kein kurzfristiger Trend, sondern eine substanzielle Ausweitung von Stahl, Beton und Siliziumtechnologie.

· „Electrotech Economy“: Barclays führt das Konzept der „Electrotech Economy“ ein. Der Energiebedarf von AI ist grenzenlos. Investitionen in Stromnetze, erneuerbare Energieerzeugung und Versorgungsunternehmen gelten als sicherster Weg, an der AI-Welle teilzuhaben. HSBC stimmt dem zu und empfiehlt, Portfolios auf Versorgungs- und Industriesektoren auszurichten, die diese Revolution „mit Energie versorgen“.

· Gegenposition (HSBC-Warnung): Im Gegensatz zum Marktoptimismus äußert HSBC erhebliche Zweifel an der finanziellen Tragfähigkeit der aktuellen AI-Modellführer. Interne Analysen zufolge könnten Unternehmen wie OpenAI bis 2030 mit bis zu 1,8 Billionen US-Dollar an Mietkosten für Rechenleistung konfrontiert sein, was zu einer enormen Finanzierungslücke führt. HSBC hält AI zwar für real, bezweifelt aber die Rentabilität der Modellentwickler und empfiehlt daher Investitionen in „Tools und Ausrüstung“ (z.B. Chiphersteller, Versorger) statt in Modellentwickler.

3.2 Das „New Continuum“ der Privatmärkte

BlackRocks Ausblick für 2026 stellt die Entwicklung der Privatmärkte in den Mittelpunkt. Die traditionelle Dichotomie zwischen „öffentlichen Märkten“ (hohe Liquidität) und „Privatmarkt“ (geringe Liquidität) gilt als überholt.

· Aufstieg des Kontinuums: Durch „Evergreen“-Strukturen, European Long-Term Investment Funds (ELTIFs) und Sekundärmärkte werden Privatmarkt-Assets zunehmend semi-liquid. Dieser Demokratisierungstrend ermöglicht mehr Investoren Zugang zur „Liquiditätsprämie“.

· Private Credit 2.0: BlackRock sieht Private Credit im Wandel vom traditionellen Leveraged-Buyout-Modell hin zu „Asset-Based Financing“ (ABF). Dabei dienen reale Vermögenswerte (wie Rechenzentren, Glasfasernetze, Logistikzentren) als Sicherheiten, nicht nur Unternehmenscashflows. Dies eröffnet laut BlackRock „tiefgreifende zusätzliche Chancen“ für 2026.

3.3 Demografie und Arbeitskräftemangel

J.P. Morgan und BlackRock sehen die Demografie als einen langsamen, aber unaufhaltsamen Treiber.

· Migrationsklippe: J.P. Morgan prognostiziert, dass der Rückgang der Nettozuwanderung in den USA zum entscheidenden Wachstumshemmnis wird. Arbeitskräfte bleiben knapp und teuer, was nicht nur den Lohndruck aufrechterhält, sondern Unternehmen zusätzlich motiviert, in Automatisierung und AI zu investieren, um Arbeitskräfte zu ersetzen.

Teil 4: Asset Allocation-Strategien – „60/40+“ und die Rückkehr des Alpha

Mehrere Institute sind sich einig, dass 2026 nicht mehr für die in den 2010er Jahren beliebten passiven „Buy-the-Market“-Strategien geeignet ist. Im neuen Marktumfeld müssen Investoren auf aktives Management, Diversifikation in alternative Anlagen und einen Fokus auf „Qualität“ setzen.

4.1 Portfoliokonstruktion: Das „60/40+“-Modell

J.P. Morgan und BlackRock fordern explizit eine Reform des traditionellen 60% Aktien/40% Anleihen-Portfolios.

· Bestandteile des „+“: Beide Institute befürworten das „60/40+“-Modell, bei dem etwa 20% des Portfolios in alternative Anlagen (Private Equity, Private Credit, Sachwerte) investiert werden. Diese Allokation soll renditen bieten, die nicht mit traditionellen Assets korrelieren, und die Volatilität des Gesamtportfolios senken, wenn die Korrelation zwischen Aktien und Anleihen steigt.

4.2 Aktienmärkte: Qualität und Rotation

· US-Aktien: BlackRock und HSBC sind für US-Aktien übergewichtet, vor allem dank des AI-Themas und der wirtschaftlichen Widerstandsfähigkeit. HSBC hat jedoch kürzlich die Allokation in US-Aktien reduziert, da die Bewertungen zu hoch sind. Sie empfehlen eine Rotation von „Mega-Techs“ hin zu breiteren Profiteuren (wie Finanz- und Industriesektoren).

· Internationale Value-Aktien: J.P. Morgan sieht starke Investmentchancen bei Value-Aktien in Europa und Japan. Diese Märkte erleben eine „Corporate Governance Revolution“ (einschließlich Aktienrückkäufen und Dividendenerhöhungen) und sind im Vergleich zu den USA historisch günstig bewertet.

· Schwellenländer: Invesco ist am optimistischsten für Schwellenländer. Sie setzen darauf, dass ein schwächerer Dollar (entgegen der Prognose anderer Institute) den Wert von Schwellenländer-Assets freisetzt.

4.3 Fixed Income: Die Renaissance der Rendite

Die Rolle von Anleihen wandelt sich: Sie sind nicht mehr nur auf Kursgewinne (Wetten auf Zinssenkungen) angewiesen, sondern kehren zu ihrem „Ertrags“-Charakter zurück.

· Kreditqualität: Angesichts der von Allianz prognostizierten steigenden Unternehmensinsolvenzen bevorzugen HSBC und Invesco Investment-Grade-Anleihen (IG) gegenüber High-Yield-Anleihen (HY). Das Risikoaufschlag von HY wird als unzureichend angesehen, um den bevorstehenden Ausfallzyklus zu kompensieren.

· Duration-Positionierung: Invesco ist für Duration (insbesondere britische Staatsanleihen) übergewichtet und erwartet, dass die Zentralbanken schneller als vom Markt erwartet die Zinsen senken. J.P. Morgan empfiehlt Flexibilität und Range-Trading statt großer Richtungswetten.

· CLOs (Collateralized Loan Obligations): Invesco nimmt AAA-CLOs explizit in sein Modellportfolio auf und sieht deren Rendite und strukturelle Sicherheit als überlegen gegenüber Cash-Assets an.

4.4 Alternative Anlagen und Absicherungsinstrumente

· Infrastruktur: Infrastrukturinvestitionen sind der überzeugendste Trade unter den „Real Assets“. BlackRock bezeichnet sie als „generationenübergreifende Chance“, die nicht nur gegen Inflation schützt, sondern auch direkt vom AI-Capex-Boom profitiert.

· Gold: HSBC und Invesco sehen Gold als zentrales Absicherungsinstrument im Portfolio. Angesichts geopolitischer Spaltung und potenzieller Inflationsvolatilität gilt Gold als notwendige „Tail-Risk“-Versicherung.

Teil 5: Risikobewertung – Das Insolvenzrisiko

Obwohl der makroökonomische Ausblick für die USA dank fiskalischer Stimuli stark erscheint, offenbaren Kreditdaten eine düstere Seite. Allianz liefert einen nüchternen Gegenpol zur Marktoptimismus.

5.1 Insolvenz-Welle

Allianz prognostiziert, dass die weltweite Unternehmensinsolvenzrate 2025 um 6% und 2026 um weitere 5% steigen wird.

· „Verzögerte Narben“: Dieses Wachstum wird auf die verzögerten Auswirkungen hoher Zinsen zurückgeführt. Unternehmen, die sich 2020-2021 zu niedrigen Zinsen verschuldet haben, stehen 2026 vor einer „Maturity Wall“ und müssen sich zu deutlich höheren Kosten refinanzieren.

· „Tech-Bubble-Burst“-Szenario: Allianz simuliert explizit ein Negativszenario, in dem die „AI-Blase“ platzt. In diesem Fall werden in den USA 4.500, in Deutschland 4.000 und in Frankreich 1.000 zusätzliche Insolvenzen erwartet.

5.2 Verwundbare Sektoren

Der Bericht hebt mehrere besonders anfällige Branchen hervor:

· Baugewerbe: Hochsensibel gegenüber Zinsen und Arbeitskosten.

· Einzelhandel/discretionary Consumer Goods: Unter Druck durch den „K-förmigen“ Konsumtrend, wobei die Ausgaben einkommensschwacher Verbraucher deutlich sinken.

· Automobilindustrie: Steht unter dem Druck hoher Kapitalkosten, Lieferkettenumstrukturierung und Zollkriegen.

Diese Risikobewertung untermauert die Tendenz zur „Qualitätspriorisierung“ in der Asset Allocation. Der Bericht warnt Investoren, „Zombie“-Unternehmen zu meiden, die nur dank billigen Kapitals überleben.

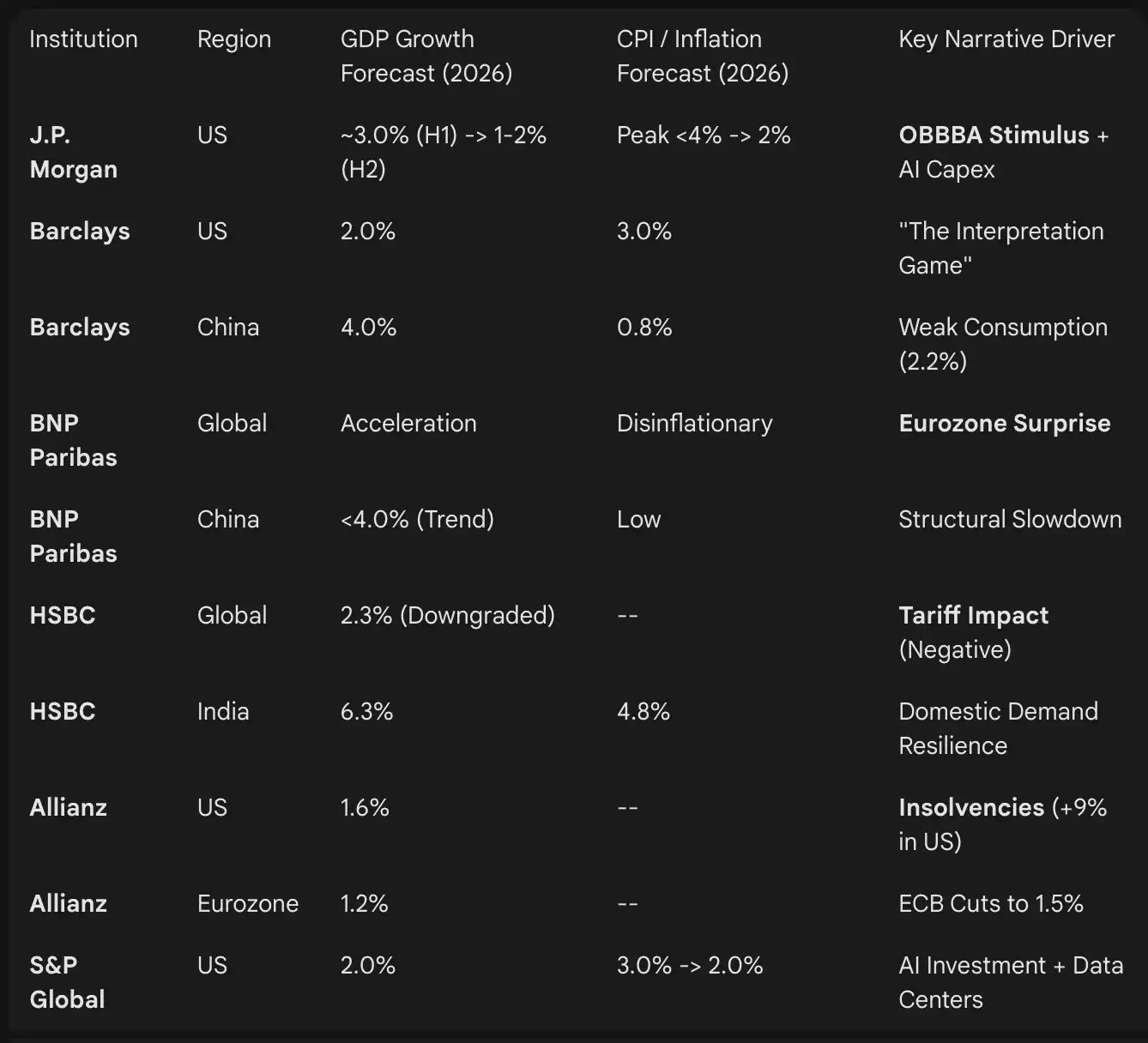

Teil 6: Vergleichende Analyse der Institutsmeinungen

Die folgende Tabelle fasst die konkreten BIP- und Inflationsprognosen für 2026 aus den Institutsberichten zusammen und hebt die erwarteten Unterschiede hervor.

Fazit: Strategische Prioritäten für 2026

Die Investmentlandschaft 2026 ist geprägt vom Spannungsfeld zwischen fiskalischem und technologischem Optimismus (US-OBBBA-Plan, AI) und kredit- sowie strukturellem Pessimismus (Insolvenzwelle, demografische Probleme).

Für professionelle Investoren bedeutet der Weg in die Zukunft, sich von breiten Index-Investments zu verabschieden. Die „K-förmige“ Wirtschaft – florierende Rechenzentren, insolvente Bauunternehmen – erfordert eine aktive Branchenwahl.

Schlüsselstrategien:

· Beobachten Sie die „OBBBA“-Impulse: Die Zeitpunkte der US-Fiskalstimuli bestimmen das Tempo im ersten Halbjahr 2026. Es ist klug, taktische Handelsstrategien für den „Adrenalinschub“ bei US-Assets im ersten und zweiten Quartal sowie für den möglichen Rückgang in der zweiten Jahreshälfte zu entwickeln (J.P. Morgan).

· Investieren Sie in die „Tools und Ausrüstung“ der AI: Vermeiden Sie Bewertungsrisiken reiner AI-Modelle (HSBC-Warnung) und konzentrieren Sie sich auf physische Infrastruktur wie Versorgungsunternehmen, Stromnetze und Data Center REITs (Barclays, BlackRock).

· Diversifizieren Sie über Privatmärkte: Nutzen Sie das „New Continuum“, um in Private Credit und Infrastruktur zu investieren, und stellen Sie sicher, dass diese Assets „Asset-Based“ sind, um Insolvenzwellen zu widerstehen (BlackRock, Allianz).

· Hedgen Sie das „Interpretationsspiel“: In einem sich schnell wandelnden Narrativumfeld sollten Sie strukturelle Hedging-Instrumente wie Gold halten und eine „Barbell-Strategie“ (Wachstumsaktien + hochwertige Ertragswerte) zur Volatilitätsbewältigung anwenden (HSBC, Invesco).

2026 wird kein Jahr für passives Investieren sein, sondern für diejenigen, die Marktsignale aktiv interpretieren können.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Bitcoins stärkster Handelstag seit Mai deutet auf eine mögliche Rallye bis zu 107.000 US-Dollar hin

Kann der BNB-Preis im Dezember wieder die 1.000-Dollar-Marke erreichen?

XRP steht vor einem „Jetzt oder nie“-Moment, während Händler auf eine Rallye bis 2,50 $ hoffen

Die Nachfrage nach Ethereum-Treasury bricht ein: Wird dies die Erholung von ETH auf 4.000 $ verzögern?