Bitcoin (BTC) ist in den neuen Monat mit einem statistischen Gegenwind gestartet, den es noch nie überwinden konnte: Jedes Mal, wenn der November im Minus endete, hatte BTC Schwierigkeiten, im Dezember bullisch zu werden. Doch die diesjährige Struktur sieht materiell anders aus, da Momentum, Liquiditätsrotation und Zyklusabweichungen gegen das bisher zu 100 % bärische saisonale Muster wirken.

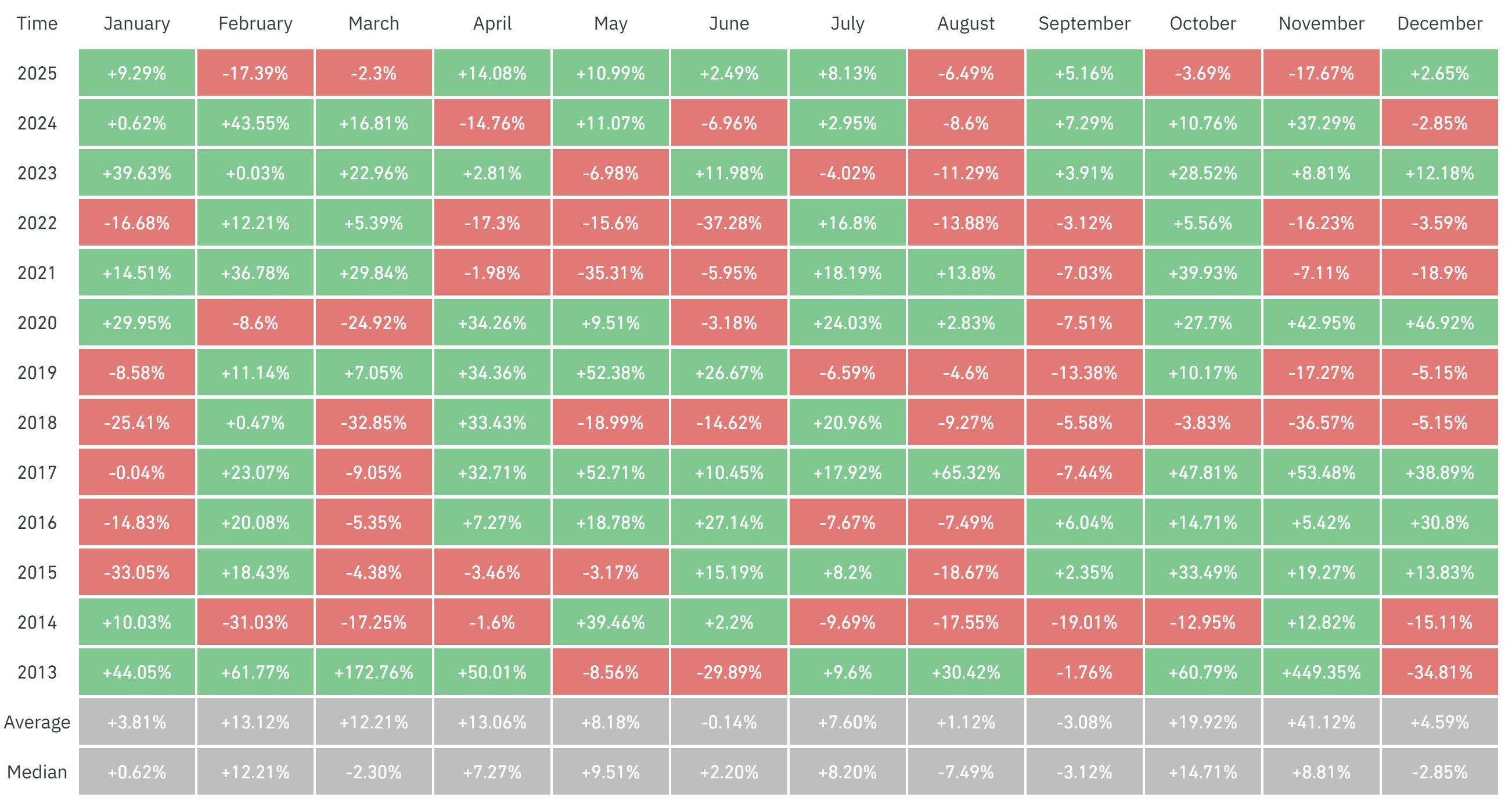

Bitcoin-Renditen im Dezember nach einem roten November. Quelle: CoinGlass

Bitcoin-Renditen im Dezember nach einem roten November. Quelle: CoinGlass Wichtige Erkenntnisse:

Die bärische Dezember-Phase von Bitcoin könnte sich mit reduzierter Hebelwirkung und der Rückeroberung eines wichtigen technischen Niveaus ändern, was auf ein stabileres Setup hindeutet.

Makroökonomische Liquidität und die Umlaufgeschwindigkeit von M2 weichen von der Kaufaktivität bei Bitcoin ab, was üblicherweise in den mittleren Phasen eines Bullenmarktes zu beobachten ist.

Die Zyklusstruktur von Bitcoin hat sich weiterentwickelt, da Spot-ETF-Zuflüsse und globale Liquiditätsdynamiken die traditionellen, auf Halvings basierenden Zyklen verändern.

Saisonale Ausreißer und das Phänomen der Zyklusabweichung bei BTC

Die Renditen von Bitcoin im vierten Quartal spiegeln seit langem eine starke Saisonalität wider, wobei auf eine schwache November-Performance typischerweise ein schwacher Dezember folgt. Doch die Marktstruktur hat sich im Jahr 2025 deutlich von früheren Zyklen entfernt.

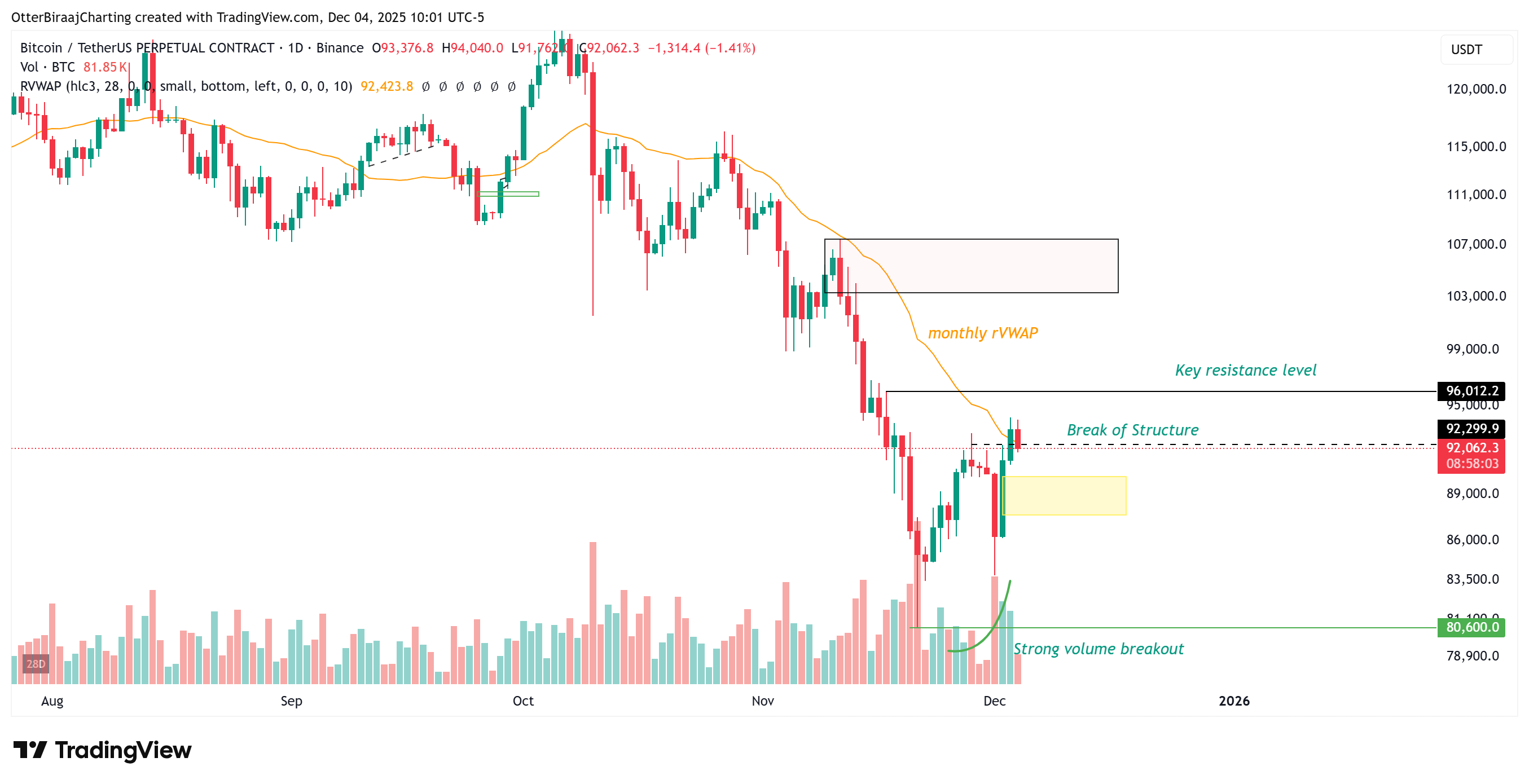

Bitcoin versucht, sich über dem einmonatigen rVWAP zu konsolidieren. Quelle: Cointelegraph/TradingView

Bitcoin versucht, sich über dem einmonatigen rVWAP zu konsolidieren. Quelle: Cointelegraph/TradingView Der BTC-Preis ist wieder über seine monatlichen, rollierenden volumengewichteten Durchschnittspreise (rVWAP) gestiegen, was auf eine kontrollierte Verteilung und die Übernahme des Trends auf höheren Zeitebenen hindeutet. Ein signifikanter Rückgang des offenen Interesses von 94 Milliarden US-Dollar auf 60 Milliarden US-Dollar hat den Markt normalisiert oder zurückgesetzt, ohne die Spot-Zuflüsse zu stoppen, und so eine sauberere Basis für eine Fortsetzung geschaffen.

Aus technischer Sicht haben sich große Liquiditätscluster von den Liquidationen auf der Unterseite im November, die sich auf etwa 1 Milliarde US-Dollar in der Nähe von 80.000 US-Dollar beliefen, zu ineffizienten Clustern auf der Oberseite verschoben. Derzeit würden 3 Milliarden US-Dollar an kumulierten Short-Positionen bei 96.000 US-Dollar liquidiert und über 7 Milliarden US-Dollar, sobald BTC 100.000 US-Dollar erreicht.

Diese Faktoren deuten also darauf hin, dass der Dezember im Vergleich zu seiner historischen Wahrscheinlichkeitskurve für die Bitcoin-Performance möglicherweise falsch bewertet ist.

Bitcoin-Liquiditäts-Heatmap über drei Monate. Quelle: Hyblock Capital

Bitcoin-Liquiditäts-Heatmap über drei Monate. Quelle: Hyblock Capital Dennoch kann das aktuelle Momentum täuschen. Cointelegraph stellte fest, dass das Taker Buy/Sell Ratio nahe 1,17 Dringlichkeit, aber keine Tiefe zeigte und häufig auftrat, wenn die Positionierung überfüllt ist. Der Marktanalyst EndGame Macro sagte, dies spiegele aggressive Käufe wider, aber nicht unbedingt eine nachhaltige Akkumulation.

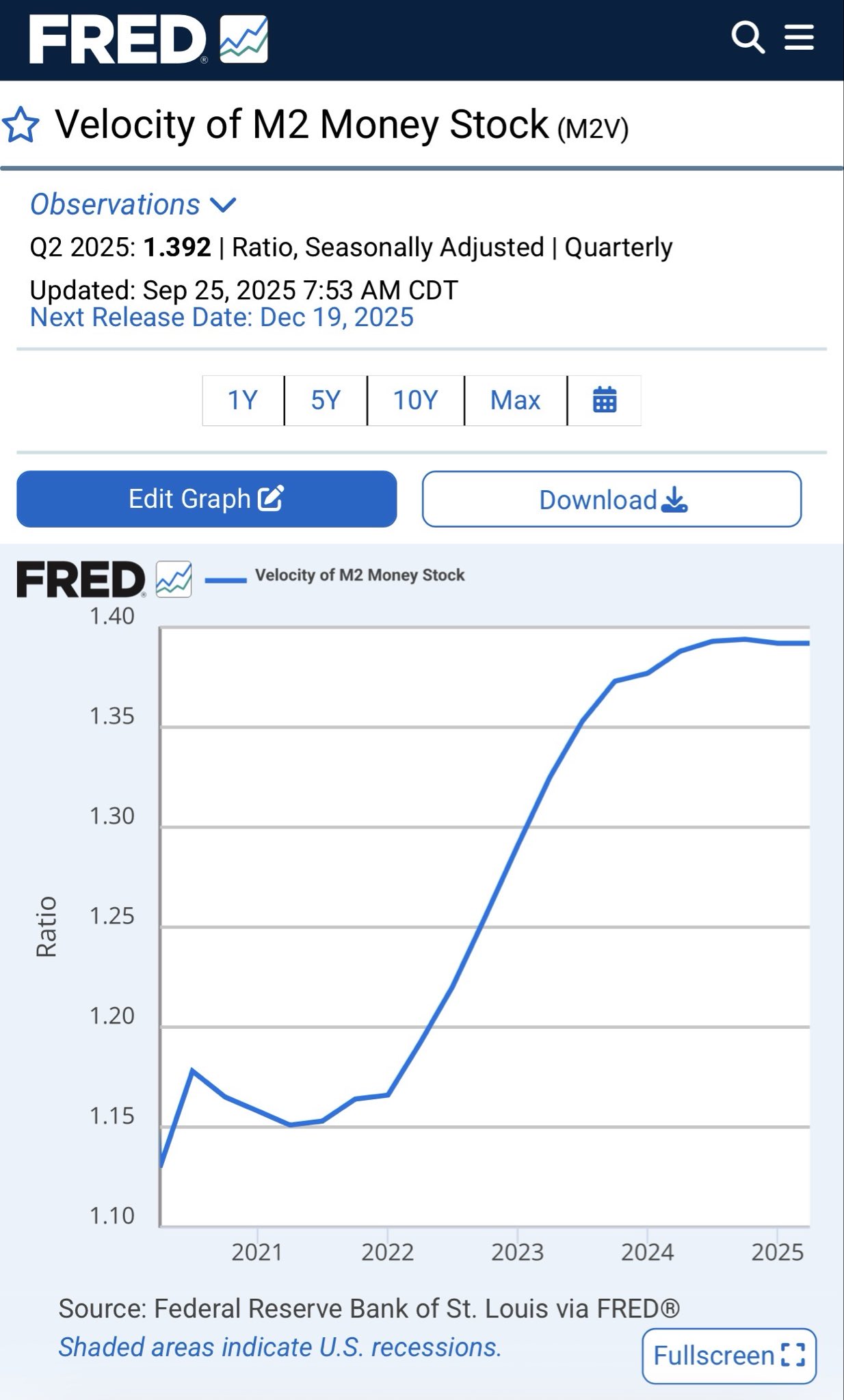

Gleichzeitig hat sich die Umlaufgeschwindigkeit von M2 abgeflacht, was darauf hindeutet, dass der breitere wirtschaftliche Motor an Schwung verliert, auch wenn Risikoanlagen weiter steigen. Dies schafft ein Setup, das typisch für späte Marktzyklusphasen ist, in denen die Märkte lauter werden, während die zugrunde liegende Wirtschaft ruhiger wird.

Umlaufgeschwindigkeit der M2-Geldmenge. Quelle: X

Umlaufgeschwindigkeit der M2-Geldmenge. Quelle: X Vor diesem Hintergrund wird der Versuch von Bitcoin, nach einem negativen November erstmals einen grünen Dezember zu etablieren, zu einem Test, ob die Positionierung die breiteren Marktgrundlagen übertreffen kann.

Verwandt: Die „Einhorn“-Chartformation der Strategie bringt eine 50%ige MSTR-Aktienrallye ins Spiel

Eine Veränderung jenseits der traditionellen Halving-Uhr

In den letzten Monaten haben Analysten argumentiert, dass ein Vierjahreszyklus für Bitcoin die aktuelle Marktstruktur von BTC nicht vollständig erklärt. Der Krypto-Analyst Michaël van de Poppe stellte fest, dass der Vierjahreszyklus nicht verschwunden ist, aber nicht mehr sauber mit zeitbasierten Erwartungen übereinstimmt.

Spot-BTC-ETF-Zuflüsse haben ein konstantes, strukturelles Kaufinteresse eingeführt, die Preisfindung beschleunigt und den effektiven Boden von Bitcoin im Vergleich zu früheren Zyklen angehoben.

Van de Poppe argumentierte, dass dieser Zyklus einer verlängerten Liquiditätsphase ähnelt, vergleichbar mit Mitte 2016 oder Ende 2019, als Risikoanlagen trotz uneinheitlicher makroökonomischer Daten an Stärke gewannen.

Unterstützende Indikatoren wie die Korrelation CNY/USD mit ETH/BTC steigen typischerweise früh in expansiven Phasen an, nicht in der Nähe von Marktzyklus-Höchstständen.

CNY/USD und ETH/BTC Richtungsbias. Quelle: X

CNY/USD und ETH/BTC Richtungsbias. Quelle: X Unterdessen verbessern sich konjunkturelle Signale wie der Einkaufsmanagerindex (PMI) langsam, zusammen mit der relativen Stärke von Gold, was darauf hindeutet, dass die Risikobereitschaft sich von zyklischen Tiefs aus wieder aufbaut, anstatt zu schwächeln. Van de Poppe fügte hinzu,

„Wenn wir nun die Stärke/Schwäche des Konjunkturzyklus mit den Bitcoin-Zyklen kombinieren, ist die Korrelation erneut ziemlich klar. Diese Phase ist vergleichbar mit Q1/2 2016, Q4 2019. Wir sind noch weit von einem Top bei Bitcoin entfernt und befinden uns immer noch im letzten einfachen Zyklus von Krypto mit exorbitanten Renditen.“

In diesem Zusammenhang hängt das Dezember-Setup von Bitcoin weniger davon ab, historische Saisonalität zu wiederholen, sondern vielmehr davon, ob neue strukturelle Kräfte wie Spot-ETF-Zuflüsse, Liquiditätsrotation und sich verändernde makroökonomische Korrelationen die älteren, halving-getriebenen Zyklen überwiegen.

Verwandt: Bitcoin sieht immer mehr aus wie 2022: Kann der BTC-Preis 68.000 US-Dollar vermeiden?