Widerlegung der KI-Blasen-Theorie! UBS: Keine Anzeichen einer Abkühlung in Rechenzentren, Prognose für das Marktwachstum im nächsten Jahr auf 20-25 % angehoben

Die strukturellen Veränderungen der Baukosten von KI-Datenzentren führen dazu, dass die intensiven Investitionen mindestens bis 2027 andauern werden, während erste Anzeichen für die Monetarisierung von KI bereits sichtbar sind.

Die strukturellen Veränderungen der Kostenstruktur beim Bau von KI-Datenzentren sowie die hohe Investitionsintensität werden mindestens bis 2027 anhalten, und die Monetarisierung von KI zeigt bereits erste Anzeichen.

Verfasst von: Zhang Yaqi

Quelle: Wall Street Journal

UBS ist in ihrem neuesten ausführlichen Bericht vom 5. Juni der Ansicht, dass der globale Markt für Datenzentrumsgeräte „keinerlei Anzeichen einer Abkühlung“ zeigt.

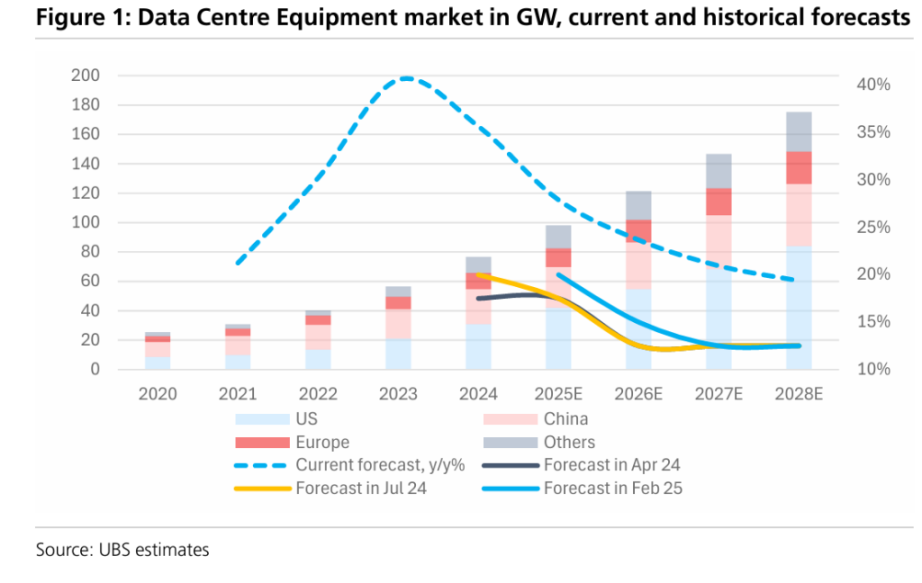

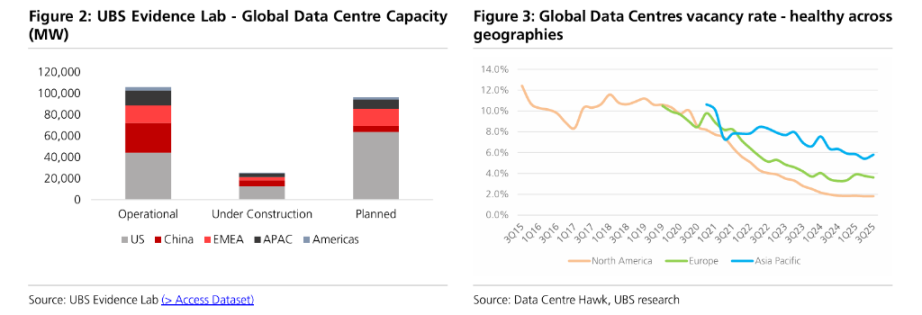

Laut den neuesten Überwachungsdaten des UBS Evidence Lab befindet sich die globale Datenzentrumskapazität in einer Phase rascher Expansion. Derzeit befinden sich Kapazitäten von bis zu 25 GW im Bau, während die bestehende Betriebskapazität etwa 105 GW beträgt. Das Analystenteam um Andre Kukhnin weist im Bericht darauf hin, dass angesichts der Umwandlung laufender Projekte in tatsächliche Kapazitäten sowie der anhaltend hohen Investitionsausgaben der Hyperscale-Cloud-Anbieter die Branche nach einem Wachstum von etwa 25-30% im Jahr 2025 ihren starken Trend bis 2026 fortsetzen wird.

Basierend auf den starken Daten zu laufenden Projekten und einer extrem niedrigen Leerstandsquote hat UBS die mittelfristigen Wachstumserwartungen für die Branche angehoben und erwartet, dass das Marktwachstum, einschließlich Strom, Kühlung und IT-Geräten, im Jahr 2026 20-25% erreichen wird.

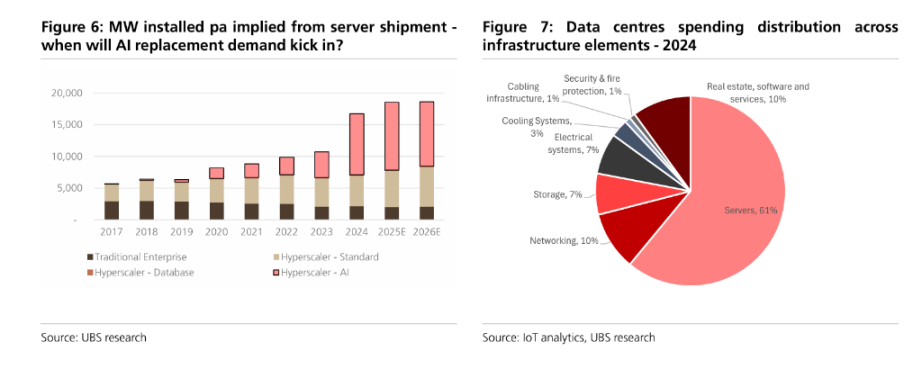

Diese optimistische Prognose widerspricht direkt den jüngsten Marktdiskussionen über eine „KI-Blase“. UBS betont, dass die Akzeptanzrate von generativer KI (GenAI) exponentiell wächst. Obwohl die Monetarisierung noch in einem frühen Stadium ist, gibt es bereits substanzielle Einnahmen mit einem annualisierten wiederkehrenden Umsatz (ARR) von 17 Milliarden US-Dollar. Die Vertiefung der Technologieanwendung, kombiniert mit dem durch die kürzere Lebensdauer von KI-Servern ausgelösten Ersatzbedarf, stützt die langfristige Prosperität der gesamten Wertschöpfungskette.

Anhebung der Wachstumserwartungen, Flüssigkühlung führt

UBS hat in ihrem neuesten Bericht die Kernannahmen für den globalen Markt für Datenzentrumsgeräte aktualisiert. Die Bank erwartet, dass nach einem Marktwachstum von 25-30% im Jahr 2025 die Wachstumsrate im Jahr 2026 bei 20-25% bleibt, im Jahr 2027 bei 15-20% liegt und zwischen 2028 und 2030 ein solides jährliches Wachstum von 10-15% beibehalten wird.

Das Vertrauen in diese Prognose stammt aus der Kreuzvalidierung mehrerer Datensätze. Laut UBS-Analyse bleiben die Leerstandsquoten von Datenzentren in Nordamerika, Europa und dem asiatisch-pazifischen Raum auf historischen Tiefstständen (jeweils 1,8%, 3,6% und 5,8%), was auf eine Marktsituation mit Nachfrageüberhang hinweist. Gleichzeitig zeigen die Pipeline-Daten des UBS Evidence Lab, dass, wenn die geplanten Kapazitäten wie vorgesehen bis 2029 online gehen, selbst ohne neue Projekte die durchschnittliche jährliche Wachstumsrate (CAGR) von 2025 bis 2029 21% erreichen wird.

Im Segmentmarkt sticht insbesondere der Kühlungsmarkt hervor. Mit der steigenden Leistungsdichte von KI-Chips erwartet UBS, dass der Kühlungsbereich bis 2030 eine durchschnittliche jährliche Wachstumsrate von etwa 20% beibehalten wird, wobei Flüssigkühlung (Liquid Cooling) mit einer Wachstumsrate von 45% an der Spitze steht und zum am schnellsten wachsenden Segment wird.

Investitionsintensität bleibt hoch, Wert pro Megawatt steigt

Bezüglich der Bedenken des Marktes hinsichtlich der Nachhaltigkeit der Investitionsausgaben (Capex) weist UBS durch eine Analyse der Kostenstruktur darauf hin, dass sich die Baukosten von KI-Datenzentren strukturell verändern.

Der Bericht zeigt, dass die Kosten pro Megawatt für KI-Datenzentren im Vergleich zu traditionellen Datenzentren um etwa 20% gestiegen sind, was hauptsächlich auf die Aufrüstung der Kühlungs- und Strominfrastruktur zurückzuführen ist. Die entscheidendere Veränderung ist jedoch der sprunghafte Anstieg der IT-Gerätekosten – aufgrund der teuren KI-Chips ist der Anteil der IT-Geräte an den Gesamtkosten erheblich gestiegen, wobei die Kosten pro Megawatt das Drei- bis Vierfache des traditionellen Niveaus betragen. Diese Struktur verringert die Preissensibilität der Kunden gegenüber den Facility-Kosten und begünstigt so die Zulieferer in der vorgelagerten Lieferkette.

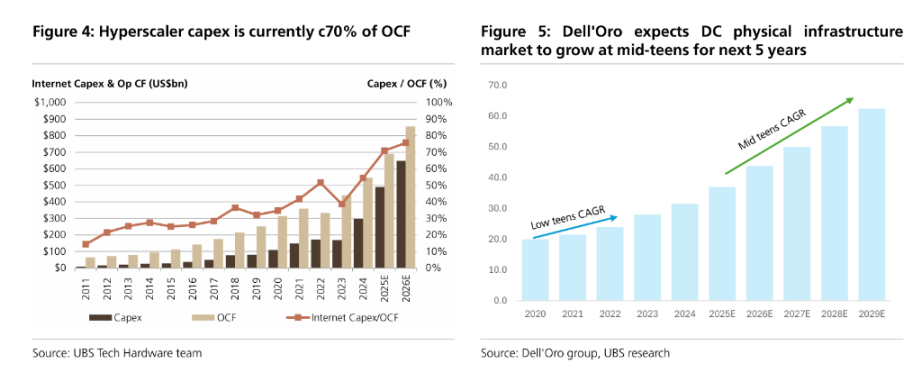

Bezüglich der finanziellen Situation der Hyperscale-Cloud-Anbieter stellt UBS fest, dass der Anteil der Investitionsausgaben am Umsatz (Capex/Sales) im Vergleich zu 2023 mehr als verdoppelt wurde und nun bei 25-30% liegt. Dennoch machen die aktuellen Investitionsausgaben etwa 75% des operativen Cashflows (OCF) der Branche aus und befinden sich damit in einem kontrollierbaren Bereich. Das UBS-Technologie-Hardware-Team prognostiziert, dass diese hohe Investitionsintensität mindestens bis 2027 anhalten wird.

Erste Anzeichen der Monetarisierung von KI, Absicherung gegen Blasenrisiken

Für Investoren besonders relevante Fragen wie „Rendite“ und „Monetarisierung“ werden im Bericht von UBS mit positiven Frühindikatoren belegt. UBS schätzt, dass der annualisierte wiederkehrende Umsatz (ARR) der wichtigsten KI-nativen Anwendungen derzeit 17 Milliarden US-Dollar erreicht hat, was etwa 6-7% des aktuellen SaaS-Marktes entspricht.

UBS betont, dass GenAI als Technologie eine beispiellose Akzeptanzgeschwindigkeit aufweist. Auch die jüngste Umfrage von McKinsey zeigt, dass Unternehmen in den letzten 12 Monaten durch den Einsatz von KI ein durchschnittliches Umsatzwachstum von 3,6% und eine durchschnittliche Kostenreduktion von 5% erzielt haben.

Trotzdem weist UBS auch auf potenzielle physische Engpassrisiken hin. Die Stromversorgung wird als größter Engpass angesehen, insbesondere in Europa, wo die Netzanschlusszeiten einiger primärer Knotenpunkte bereits auf die 2030er Jahre verschoben wurden. Darüber hinaus erwartet UBS, dass Datenzentren mehr als 60% des Stromzuwachses in den USA zwischen 2025 und 2030 ausmachen werden, was Herausforderungen für die Netzzuverlässigkeit und die Lieferung von Geräten mit sich bringt. Aus Sicht von UBS erhöhen diese Engpässe jedoch eher den Wert bestehender Vermögenswerte, als dass sie den Investitionszyklus beenden.

Gewinner und Verlierer durch technologische Iteration

Mit dem Übergang von einer traditionellen Rack-Leistungsdichte von 10 kW zu 100 kW oder mehr im KI-Zeitalter erfährt die technische Infrastrukturarchitektur tiefgreifende Veränderungen. UBS hebt insbesondere den Trend zur Umstellung auf eine 800V-Gleichstrom-(DC)-Architektur hervor und erwartet, dass diese Technologie Ende 2028 bis Anfang 2029 weit verbreitet eingesetzt wird.

Dieser technologische Wandel wird die Wettbewerbslandschaft neu gestalten. UBS weist darauf hin, dass die Nachfrage nach Mittelspannungs-(MV)-Geräten stabil bleiben wird, während Niederspannungs-(LV)-Wechselstromgeräte Gefahr laufen, durch Gleichstromverteilung mit höherer Spannung ersetzt zu werden. In diesem Trend sind Anbieter mit einer vollständigen Mittelspannungs-Produktlinie und Innovationsfähigkeit besser aufgestellt.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Bitcoin folgt einem versteckten 400 Milliarden Dollar Fed-Liquiditätssignal, das wichtiger ist als Zinssenkungen

Tether Finanzanalyse: Es werden weitere 4,5 Milliarden US-Dollar an Reserven benötigt, um die Stabilität aufrechtzuerhalten.

Wenn eine strengere, vollständig strafende Behandlung von $BTC angewendet wird, könnte das Kapitaldefizit zwischen 1,25 und 2,5 Milliarden US-Dollar liegen.

Der Finanzierungsflywheel steht still, Krypto-Treasury-Unternehmen verlieren die Fähigkeit, den Tiefpunkt zu nutzen.

Obwohl die Treasury-Unternehmen scheinbar über ausreichende Mittel verfügen, verlieren sie nach dem Wegfall des Aktienpreisaufschlags ihre Finanzierungsmöglichkeiten und sind dabei, ihre Fähigkeit zum Aufkaufen am Tiefpunkt zu verlieren.