Kommt der „strenge Direktor“ für BTC? Sollte er die Federal Reserve �übernehmen, könnte die Krypto-Party abrupt enden.

Das Jahresende naht, und die Frage, wer den „Hauptschalter“ der globalen Liquidität – den Vorsitz der Federal Reserve – übernehmen wird, ist zum meistbeachteten Rätsel des Jahresabschlusses geworden.

Vor einigen Monaten, als der Leitzins nach einer langen Pause erstmals gesenkt wurde, war der Markt fest davon überzeugt, dass Christopher Waller der „Auserwählte“ sei (Empfohlene Lektüre„Akademiker im Aufwind: Kleinstadtprofessor Waller wird zum heißesten Kandidaten für den Fed-Vorsitz“). Im Oktober änderte sich die Stimmung jedoch abrupt: Kevin Hassett holte auf, seine Quoten stiegen zeitweise auf 85 %, und er galt als „Sprachrohr des Weißen Hauses“. Sollte er den Vorsitz übernehmen, würde die Politik wohl ganz Trumps Willen folgen, weshalb er scherzhaft als „menschliche Gelddruckmaschine“ bezeichnet wurde.

Heute jedoch diskutieren wir nicht über den Favoriten mit den größten Gewinnchancen, sondern konzentrieren uns auf den Kandidaten mit den meisten Unwägbarkeiten – Kevin Warsh.

Wenn Hassett für die „gierigen Erwartungen“ des Marktes steht (niedrigere Zinsen, mehr Liquidität), dann steht Warsh für die „Furcht und Ehrfurcht“ des Marktes (härtere Währung, strengere Regeln). Warum richtet der Markt gerade jetzt den Blick erneut auf diesen einst als „Wall Street Wunderkind“ gefeierten Außenseiter? Und falls er tatsächlich die Fed führen sollte, wie würde sich das Grundverständnis des Kryptomarktes verändern? (Odaily Hinweis: Die Kernaussagen dieses Artikels basieren auf Warshs jüngsten Reden und Interviews.)

Warshs Evolution: Vom Wall Street Wunderkind zum Fed-Außenseiter

Kevin Warsh hat keinen Doktortitel in Makroökonomie, und seine Karriere begann nicht im Elfenbeinturm, sondern in der M&A-Abteilung von Morgan Stanley. Diese Erfahrung prägte ihn mit einer ganz anderen Denkweise als Bernanke oder Yellen: Für Akademiker ist eine Krise nur eine Anomalie im Modell; für Warsh ist sie der Moment, in dem der Handelspartner ausfällt und Liquidität von „vorhanden“ auf „nicht vorhanden“ umschlägt.

Als Warsh 2006 im Alter von 35 Jahren zum Fed-Gouverneur ernannt wurde, zweifelten viele an seiner Erfahrung. Doch die Geschichte ist ironisch: Gerade diese „Wall Street Insider“-Praxis machte ihn in der folgenden Finanzkrise zu einer unverzichtbaren Figur. Im dunkelsten Moment 2008 war Warsh längst mehr als nur ein Regulator – er war der einzige „Übersetzer“ zwischen der Fed und der Wall Street.

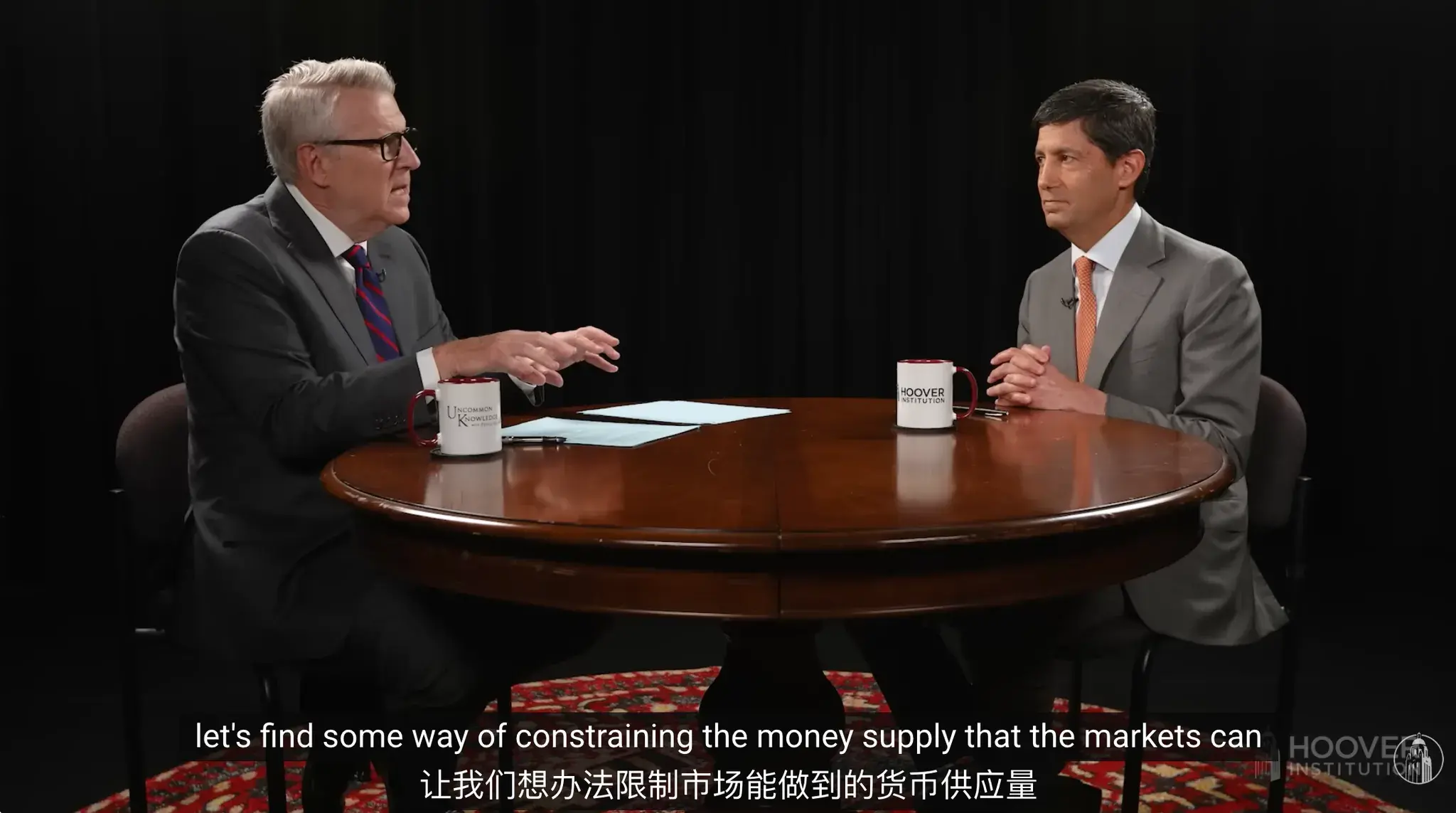

Ausschnitt aus einem Interview mit Kevin Warsh am Hoover-Institut der Stanford University

Einerseits musste er die über Nacht wertlos gewordenen toxischen Assets von Bear Stearns in eine Sprache übersetzen, die Akademiker verstehen konnten; andererseits musste er die undurchsichtigen Rettungsabsichten der Fed dem panischen Markt vermitteln. Er war hautnah bei den Verhandlungen am verrückten Wochenende vor dem Zusammenbruch von Lehman dabei – diese Nähe machte ihn besonders sensibel für das Thema „Liquidität“. Er durchschaute das Wesen der quantitativen Lockerung (QE): In der Krise muss die Zentralbank tatsächlich als „Lender of Last Resort“ agieren, aber im Kern ist das ein Handel, bei dem künftige Kreditwürdigkeit gegen gegenwärtige Überlebenszeit eingetauscht wird. Er wies sogar scharf darauf hin, dass die langfristige Liquiditätsversorgung nach der Krise im Grunde ein „umgekehrter Robin Hood“ ist – durch künstlich erhöhte Assetpreise werden die Armen zugunsten der Reichen benachteiligt, was nicht nur Marktsignale verzerrt, sondern auch größere Risiken schafft.

Gerade diese Sensibilität für systemische Schwächen wurde zu seinem wichtigsten Trumpf, als Trump einen neuen Fed-Vorsitzenden suchte. In Trumps Liste bildete Warsh mit Kevin Hassett einen deutlichen Kontrast – die Medien nannten das Duell scherzhaft den „Kampf der beiden Kevins“.

Kandidaten für den Fed-Vorsitz: Hassett vs. Warsh, Bildquelle Odaily Original

Hassett ist ein typischer Vertreter der „Wachstum zuerst“-Fraktion, seine Logik ist einfach: Solange die Wirtschaft wächst, sind niedrige Zinsen gerechtfertigt. Der Markt geht davon aus, dass Hassett bei Amtsantritt Trumps Wunsch nach niedrigen Zinsen nachgeben würde, selbst wenn die Inflation noch nicht unter Kontrolle ist. Das erklärt, warum bei steigenden Chancen für Hassett die Langfristzinsen steigen – der Markt fürchtet eine ausufernde Inflation.

Im Vergleich dazu ist Warshs Logik vielschichtiger – man kann ihn kaum einfach als „Falke“ oder „Taube“ bezeichnen. Auch er befürwortet Zinssenkungen, aber aus ganz anderen Gründen. Warsh meint, der aktuelle Inflationsdruck rühre nicht daher, dass zu viel gekauft werde, sondern von Angebotsengpässen und einer zu starken Geldmengenausweitung in den letzten zehn Jahren. Die aufgeblähte Bilanz der Fed verdränge tatsächlich private Kredite und verzerrte die Kapitalallokation.

Warshs Rezept ist daher ein experimenteller Mix: eine aggressive Bilanzverkürzung (QT) kombiniert mit moderaten Zinssenkungen. Sein Ziel ist klar: Durch Reduzierung der Geldmenge sollen Inflationserwartungen kontrolliert und das Vertrauen in die Kaufkraft des Dollars wiederhergestellt werden – also etwas Liquidität entziehen; gleichzeitig sollen niedrigere Nominalzinsen die Finanzierungskosten für Unternehmen senken. Das ist ein Versuch, die Wirtschaft ohne zusätzliche Liquidität wieder in Schwung zu bringen.

Der Butterfly-Effekt auf den Kryptomarkt: Liquidität, Regulierung und ein falkenhafter Grundton

Wenn Powell für den Kryptomarkt wie ein vorsichtiger „Stiefvater“ wirkt, der das Kind nicht wecken will, dann ist Warsh eher ein strenger „Internatsleiter“ mit dem Lineal in der Hand. Der Sturm, den dieser Schmetterling auslöst, könnte heftiger sein als erwartet.

Diese „Strenge“ zeigt sich zuerst in seiner Reinheit in Bezug auf Liquidität. Der Kryptomarkt, insbesondere Bitcoin, war in den letzten zehn Jahren in gewisser Weise ein Derivat der globalen Dollar-Schwemme. Warshs Politik zielt auf einen „strategischen Reset“ ab, eine Rückkehr zu den soliden Prinzipien der Volcker-Ära. Seine zuvor erwähnte „aggressive Bilanzverkürzung“ ist für Bitcoin kurzfristig eine schlechte Nachricht, aber langfristig ein Lackmustest.

Warsh hat klar gesagt: „Wenn wir die Zinsen senken wollen, muss die Gelddruckmaschine zuerst gestoppt werden.“ Für risikobehaftete Anlagen, die sich an die „Fed Put“-Mentalität gewöhnt haben, bedeutet das den Wegfall des Schutzschirms. Sollte er nach Amtsantritt konsequent seinen „strategischen Reset“ verfolgen und die Geldpolitik auf solidere Prinzipien zurückführen, wäre eine globale Liquiditätsverknappung der erste Dominostein. Als besonders liquiditätssensitive „Frontier Risk Assets“ würden Kryptowährungen kurzfristig unter Bewertungsdruck geraten.

Kevin Warsh diskutiert in der Sendung „Kudlow“ die Zinspolitik von Fed-Chef Jerome Powell, Quelle: Fox Business

Noch wichtiger: Sollte er durch angebotsseitige Reformen ein „wachstumsstarkes Umfeld ohne Inflation“ schaffen und die Realzinsen dauerhaft positiv halten, würden Fiatgeld und Staatsanleihen wieder attraktiv. Das wäre das Gegenteil der Negativzinsära 2020, als „alles stieg, nur Bargeld war Müll“ – Bitcoins Attraktivität als „Nullzins-Asset“ könnte dann ernsthaft auf die Probe gestellt werden.

Doch jede Medaille hat zwei Seiten. Warsh ist ein großer Verfechter von „Marktdisziplin“ – er würde nicht wie Powell bei einem 10%igen Börsenrückgang sofort eingreifen. In so einem „bodenlosen“ Marktumfeld könnte Bitcoin die Chance bekommen, sich zu beweisen: Wenn das traditionelle Finanzsystem durch Deleveraging Risse bekommt (wie bei der Silicon Valley Bank-Krise), kann sich Bitcoin dann von der US-Börse abkoppeln und wirklich zum sicheren Hafen werden? Das ist die ultimative Prüfung, die Warsh dem Kryptomarkt stellt.

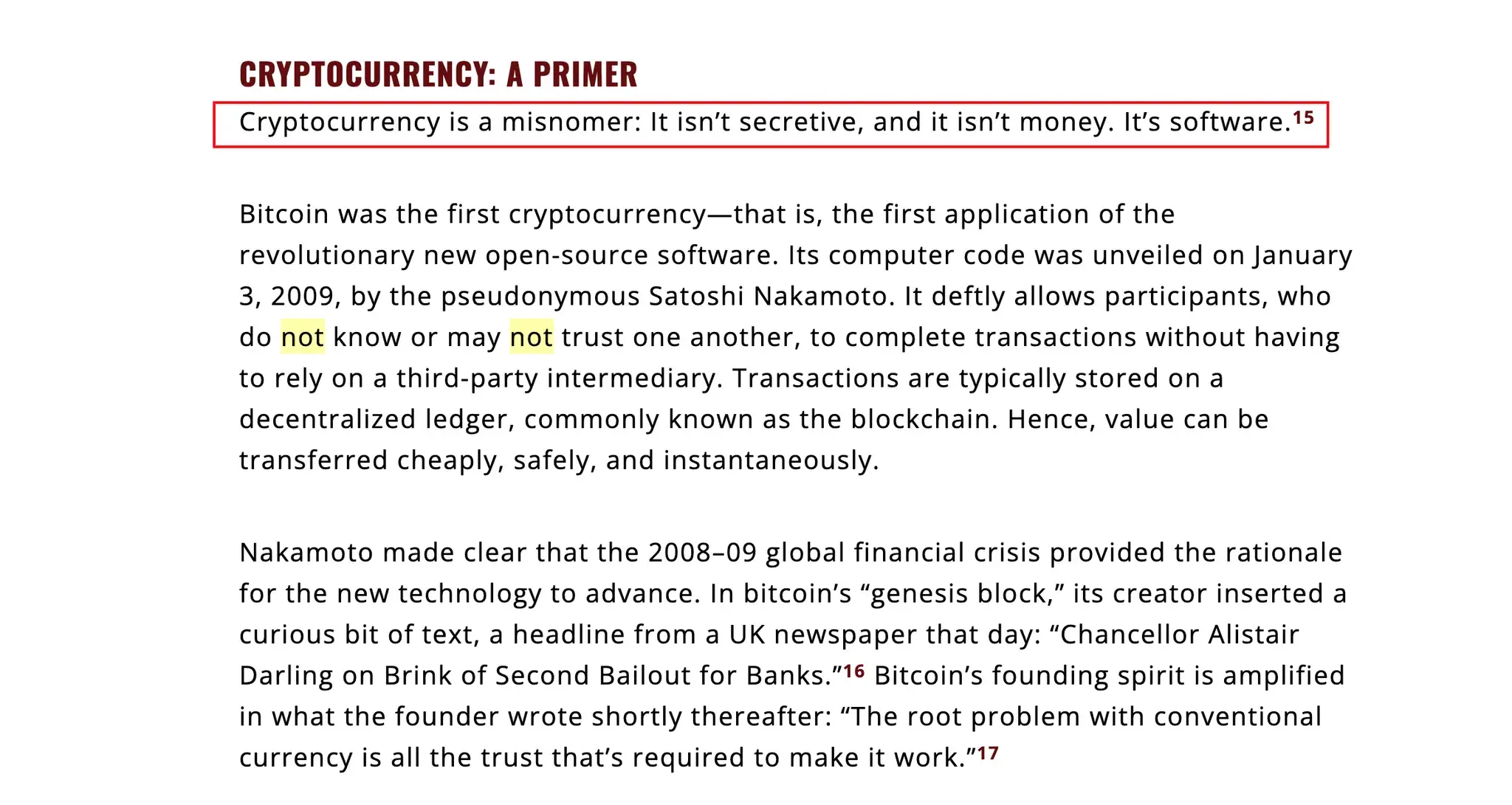

Hinter dieser Prüfung verbirgt sich Warshs eigene Definition von Kryptowährungen. Im Wall Street Journal schrieb er: „Kryptowährung ist eine irreführende Bezeichnung. Sie ist weder mystisch noch Geld. Sie ist Software.“

Ausschnitt aus Kevin Warshs Kolumne „Money über alles: Dollar, Kryptowährungen und nationale Interessen“

Das klingt hart, aber ein Blick auf seinen Lebenslauf zeigt: Er ist kein blinder Gegner, sondern ein Insider, der die technischen Mechanismen versteht. Er ist Berater des Krypto-Indexfonds Bitwise und war Frühinvestor beim algorithmischen Stablecoin-Projekt Basis. Basis versuchte, mit Algorithmen die Offenmarktgeschäfte der Zentralbank zu imitieren – das Projekt scheiterte zwar an der Regulierung, aber diese Erfahrung macht Warsh mit den technischen Grundlagen der „Geldschöpfung durch Code“ vertrauter als jeden Bürokraten.

Gerade weil er versteht, ist er umso härter. Warsh ist ein typischer „Institutionalist“: Er akzeptiert Krypto-Assets als Anlageklasse wie Rohstoffe oder Tech-Aktien, aber er hat eine sehr geringe Toleranz gegenüber „privater Münzprägung“, die die Dollar-Souveränität herausfordert.

Diese duale Haltung wird das Schicksal der Stablecoins direkt bestimmen. Warsh wird wahrscheinlich darauf drängen, Stablecoin-Emittenten in einen „Narrow-Banking“-Regulierungsrahmen zu zwingen: Sie müssen 100 % Bargeld oder kurzfristige Staatsanleihen als Reserve halten und dürfen keine Teilreservekredite wie Banken vergeben. Für Tether oder Circle ist das ein zweischneidiges Schwert: Sie erhalten einen bankähnlichen Rechtsstatus und eine tiefe Burggrabenstellung, verlieren aber die Flexibilität eines „Schattenbankensystems“ – ihr Geschäftsmodell wäre auf Staatsanleihen-Zinsen beschränkt. Kleinere Stablecoins, die auf „Kreditvergabe“ setzen, würden unter diesem Druck wohl direkt ausscheiden. (Empfohlene Lektüre: „Abschied vom Korrespondenzbank-Zeitalter? Fünf Krypto-Institutionen erhalten direkten Zugang zum Fed-Zahlungssystem“)

Das gleiche Prinzip gilt auch für CBDCs. Anders als viele Republikaner, die pauschal ablehnen, schlägt Warsh eine differenzierte „amerikanische Lösung“ vor. Er lehnt eine „Retail-CBDC“ der Fed, die direkt an Privatpersonen ausgegeben wird, strikt ab – das sei ein Eingriff in die Privatsphäre und eine Überschreitung der Machtbefugnisse, was mit den Werten der Krypto-Community erstaunlich übereinstimmt. Er befürwortet jedoch eine „Wholesale-CBDC“, um mit Blockchain-Technologie das Interbanken-Clearing-System zu modernisieren und geopolitischen Herausforderungen zu begegnen.

In einer solchen Architektur könnte es künftig zu einer interessanten Fusion kommen: Die Settlement-Ebene wird von der Wholesale-Chain der Fed kontrolliert, während die Anwendungsebene regulierten Public Chains und Web3-Institutionen überlassen wird. Für DeFi wäre das das Ende der „Wilden Westen“-Ära, aber vielleicht auch der Beginn des echten Frühlings für RWA. Denn in Warshs Logik gilt: Solange man nicht versucht, den Dollar zu ersetzen, ist Effizienzsteigerung durch Technologie immer willkommen.

Fazit

Kevin Warsh ist nicht nur ein Kandidat auf Trumps Liste, sondern die Verkörperung des Versuchs der alten Wall Street-Ordnung, sich im digitalen Zeitalter selbst zu erneuern. Vielleicht beginnt unter seiner Führung das wahre goldene Zeitalter für RWA und DeFi, die auf realem Nutzen und institutioneller Compliance basieren.

Doch während der Markt Warshs Lebenslauf überinterpretiert, gießt BitMEX-Gründer Arthur Hayes eiskaltes Wasser über die Debatte. Aus Hayes' Sicht machen wir vielleicht einen grundsätzlichen Fehler: Entscheidend ist nicht, woran jemand vor seiner Ernennung glaubt, sondern ob er nach Amtsantritt versteht, für wen er wirklich arbeitet.

Ein Blick auf die hundertjährige Geschichte der Fed zeigt: Das Ringen zwischen Präsident und Vorsitzendem hat nie aufgehört. Präsident Lyndon B. Johnson setzte einst sogar körperliche Gewalt gegen den damaligen Fed-Chef William Martin ein, um Zinssenkungen zu erzwingen – verglichen damit sind Trumps Twitter-Attacken harmlos. Hayes' Logik ist brutal, aber realistisch: Der US-Präsident bekommt am Ende immer die Geldpolitik, die er will. Und was Trump will, sind immer niedrigere Zinsen, heißere Märkte und eine großzügigere Geldversorgung – egal, wer auf dem Posten sitzt, am Ende muss das Ziel erreicht werden.

Das ist das ultimative Rätsel für den Kryptomarkt:

Warsh ist tatsächlich jemand, der die Hand an den Schalter der Gelddruckmaschine legen und ihn abschalten will. Doch wenn die politische Schwerkraft zuschlägt und der Wunsch nach Wachstum „America Great Again“ mit seinem „harten Geld“-Ideal kollidiert – wird er die Inflation zähmen, oder wird das Spiel der Macht ihn zähmen?

In diesem Spiel könnte Warsh ein respektabler „falkenhafter“ Gegner sein. Doch für einen erfahrenen Trader wie Hayes ist es letztlich egal, wer Vorsitzender wird – denn solange die politische Maschine läuft, wird das Liquiditätsventil am Ende immer wieder geöffnet.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Die Bitcoin-Treasury von Hyperscale Data übersteigt 100 % der Marktkapitalisierung

Death Cross und Golden Cross Umkehrsignale

Russische Zentralbank ändert Tonfall zur Rolle des Bitcoin-Minings

BlackRock hebt Bitcoin ETF trotz Marktrückgang als zentrales Thema hervor