Sind die „Preisanker“ von Gold und Rohöl kollektiv aus dem Gleichgewicht geraten? Wir haben drei klare, marktübergreifende Logiklinien herausgearbeitet.

Huitong Netz, 5. Januar—— In diesem Artikel werden die neuesten Entwicklungen der wichtigsten Anleihemärkte sowie deren Übertragungspfade auf den Gold-, Rohöl- und Devisenmarkt analysiert. Zudem werden unter Einbeziehung wichtiger technischer Marken kurzfristige potenzielle Schwankungsbereiche aufgezeigt.

Am Montag (5. Januar) zeigten sich die globalen Finanzmärkte zu Jahresbeginn bereits differenziert. Militärische Aktionen der USA lösten geopolitische Bedenken aus, und vor der Veröffentlichung wichtiger Wirtschaftsindikatoren aus Europa und den USA schalteten die meisten Händler auf Vorsicht um. Die Renditen US-amerikanischer Staatsanleihen gaben von ihren Hochs leicht nach, während japanische Staatsanleihen aufgrund von Auktionsdruck ein Mehrjahreshoch erreichten; die Renditen von Staatsanleihen der Eurozone sanken synchron. In diesem Artikel werden die neuesten Entwicklungen der wichtigsten Anleihemärkte sowie deren Übertragungspfade auf den Gold-, Rohöl- und Devisenmarkt analysiert. Zudem werden unter Einbeziehung wichtiger technischer Marken kurzfristige potenzielle Schwankungsbereiche aufgezeigt.

Fundamentale Schwerpunkte: Politische Divergenz, geopolitische Risiken und Datenprüfung

Der aktuelle Markt konzentriert sich auf drei Hauptthemen.

Zunächst ist die Erwartung einer divergierenden geldpolitischen Ausrichtung der wichtigsten Zentralbanken der zentrale Faktor. Obwohl die Inflationsdaten der Eurozone kurz vor der Veröffentlichung stehen, erwartet der Markt mehrheitlich, dass die Europäische Zentralbank (EZB) abwartet. Ökonomen bekannter Institute weisen darauf hin, dass ihre Modelle eine Kerninflation in der Eurozone von 2,4 % im Dezember nahelegen, wobei jedoch Abwärtsrisiken bestehen. Dies stärkt die abwartende Haltung der EZB und begrenzt den Anstieg der Renditen von Anleihen der Eurozone. Im Gegensatz dazu durchbrach die Rendite zehnjähriger japanischer Staatsanleihen am ersten Handelstag des Jahres mit 2,10 % einen wichtigen Widerstand und stieg auf 2,125 %, den höchsten Stand seit Februar 1997. Grund hierfür ist der Angebotsdruck durch die Auktionen von zehn- und dreißigjährigen Staatsanleihen in dieser Woche. Händler betonen, dass die Auktion der zehnjährigen Anleihen ein wichtiger Test für die Nachfrage der Investoren sein wird. Gleichzeitig richtet sich der Fokus des Marktes auf den US-Arbeitsmarktbericht am Freitag, der die Erwartungen an die Fed-Politik direkt beeinflussen wird.

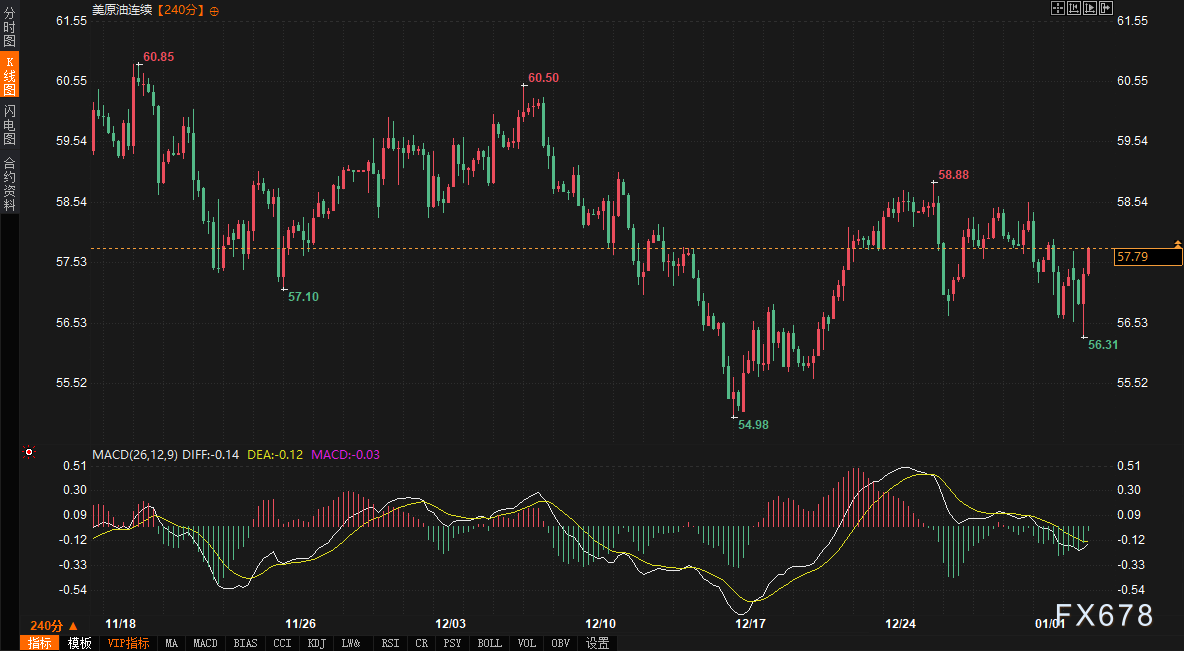

Zweitens stören plötzliche geopolitische Ereignisse kurzfristig das Risikoempfinden. Am Wochenende haben die USA in Venezuela militärisch interveniert und Präsident Maduro verhaftet, was zu einer Flucht in sichere Häfen und zu Sorgen um das Ölangebot führte. Dies führte zu heftigen Schwankungen beim Ölpreis, wobei WTI-Rohöl zeitweise auf den tiefsten Stand seit dem 19. Dezember bei 56,31 US-Dollar fiel, dann aber aufgrund der durch das Ereignis ausgelösten Angebotsunsicherheit wieder anzog.

Drittens darf der Angebotsdruck bei Anleihen nicht übersehen werden. Neben der Auktion japanischer Staatsanleihen wird in der Eurozone diese Woche mit der Emission von etwa 33 Milliarden Euro neuer Anleihen gerechnet, unter anderem von Deutschland und Frankreich. Die jüngst in Deutschland getroffene politische Vereinbarung zur Erhöhung der Ausgaben für Infrastruktur und Verteidigung deutet darauf hin, dass das Anleiheangebot in Zukunft steigen wird, was mittelfristig Druck auf die Preise von Anleihen der Eurozone ausübt.

Marktverflechtung und technische Lageanalyse

Die oben genannten fundamentalen Kräfte spiegeln sich klar in den Kursbewegungen der verschiedenen Anlageklassen wider.

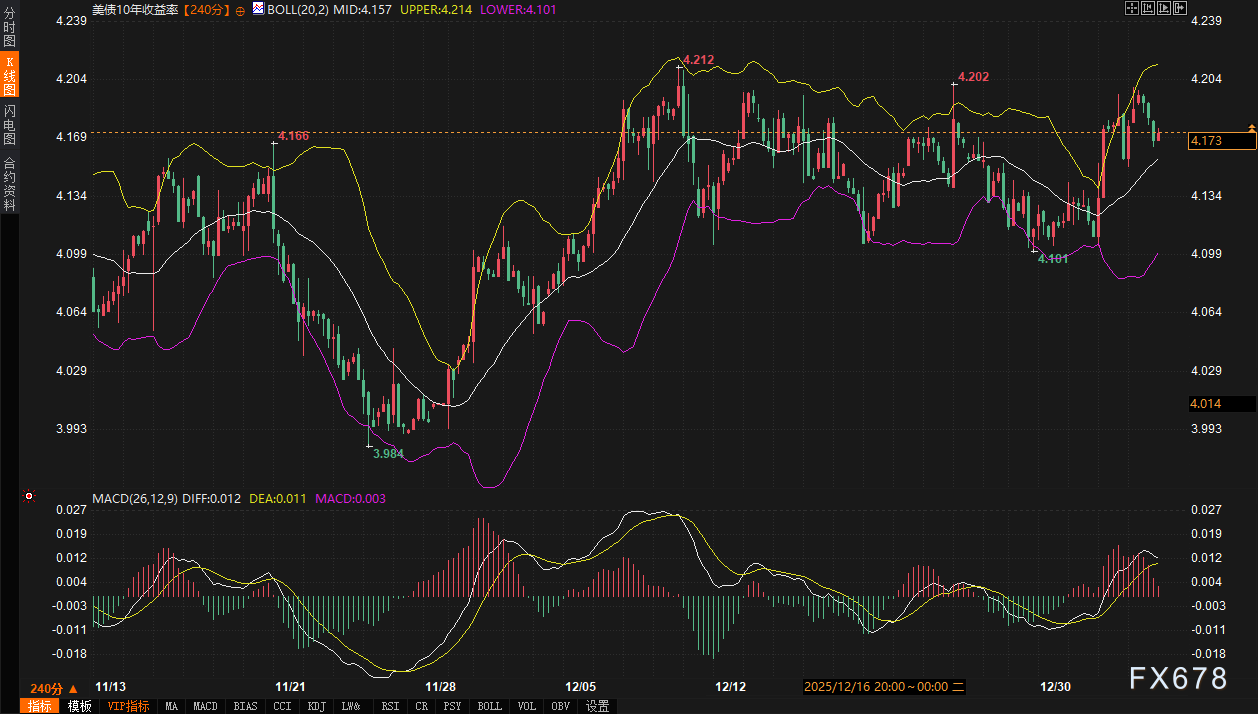

Im Zinsmarkt laufen US-Staatsanleihen und japanische Staatsanleihen auseinander. Die Rendite zehnjähriger US-Staatsanleihen fiel im Tagesverlauf um 0,55 % auf 4,173 % und liegt technisch weiterhin über dem mittleren Bollinger-Band (20,2) bei 4,157; der MACD-Indikator zeigt eine leichte Abschwächung der Aufwärtsdynamik. Im deutlichen Gegensatz dazu stieg die Rendite zehnjähriger japanischer Staatsanleihen um 1,88 % auf 2,111 %, das obere Bollinger-Band liegt bereits bei 2,130, der MACD bleibt aufwärts gerichtet und signalisiert starke Aufwärtsdynamik. Die „bearishe Flattening“-Bewegung der japanischen Zinskurve (d.h. sowohl kurzfristige als auch langfristige Renditen steigen, aber die kurzfristigen steigen stärker) ist bemerkenswert und reflektiert die Marktspekulationen über zukünftige Anpassungen der Geldpolitik der Bank of Japan. Die Benchmark-Rendite zehnjähriger deutscher Bundesanleihen fiel um 1,5 Basispunkte auf 2,90 %.

Der Devisenmarkt spiegelt die Zinsdifferenzen direkt wider. Der US-Dollar-Index (DXY) erreichte mit 98,80 das höchste Niveau seit dem 10. Dezember und notiert aktuell um 98,64, was die relative Stärke der US-Anleiherenditen und die Nachfrage nach sicheren Häfen widerspiegelt. Der Euro steht zum US-Dollar unter Druck und fiel unter die 1,1700-Marke. Der US-Dollar zum japanischen Yen bleibt bei 156,63, der Anstieg der japanischen Zinsen konnte den Yen bislang nicht stützen, was die Dominanz des starken US-Dollars und des Carry-Trades verdeutlicht.

Der Ölmarkt steht unter dem Einfluss geopolitischer Ereignisse und der Nachfragesituation. Nach Erreichen eines neuen Tiefs erholte sich WTI-Rohöl auf etwa 57,72 US-Dollar und drehte im Tagesverlauf ins Plus. Technisch zeigt der 4-Stunden-Chart nach dem Testen des vorherigen Tiefs eine Erholung; der MACD-Indikator deutet auf ein mögliches Golden Cross im unteren Bereich hin, jedoch stellt der Bereich um das mittlere Bollinger-Band und die 60-Perioden-Linie einen Widerstand dar.

Der Goldmarkt als traditioneller sicherer Hafen findet angesichts der Schwankungen am Anleihemarkt und der geopolitischen Risiken Unterstützung, der Goldpreis erholt sich über 4420 US-Dollar pro Unze.

Ausblick und entscheidende Beobachtungsbereiche

Blickt man nach vorn, so wird sich der Markt von geopolitisch getriebenen zu wirtschaftsdatengetriebenen Bewegungen verlagern.

Für Zins- und Devisenmärkte wird der US-Arbeitsmarktbericht am Freitag zum neuen Wegweiser. Sollten die Daten stark ausfallen, könnte dies einen erneuten Anstieg der US-Anleiherenditen auslösen und den US-Dollar weiter stützen. Der US-Dollar-Index steht kurzfristig vor dem entscheidenden Widerstand im Bereich des Dezemberhochs bei 98,75-98,80; ein Ausbruch darüber könnte weiteres Aufwärtspotenzial entfesseln; die nächste Unterstützung liegt im Bereich von 98,30-98,40. Beim Euro zum US-Dollar bleibt zu beobachten, ob die Marke von 1,1700 zurückerobert werden kann, um den Abwärtstrend zu bremsen. Das Ergebnis der Auktion japanischer Staatsanleihen wird das kurzfristige Schicksal des Yen bestimmen; sollte die Nachfrage schwach ausfallen und die Renditen weiter steigen, könnte die Bank of Japan zum Eingreifen gezwungen werden, was wiederum dem Yen Unterstützung geben würde. Die Spanne von 156,50-157,00 beim US-Dollar zum Yen wird zum Schwerpunkt für Bullen und Bären.

Im Ölmarkt könnte der geopolitische Risikopremium allmählich abnehmen, der Fokus kehrt zu den fundamentalen Faktoren von Angebot und Nachfrage zurück. Der erste wichtige Widerstand für WTI-Rohöl liegt im Bereich von 58,50-59,00 US-Dollar (einschließlich der 60-Perioden-Linie und der unteren Begrenzung der vorherigen Konsolidierungsphase); ein Ausbruch darüber könnte die jüngste Schwäche beenden. Nach unten ist der Bereich des vorherigen Tiefs bei 56,00-56,30 US-Dollar die entscheidende Unterstützung. Im Tagesverlauf sollte jede neue Entwicklung zur Lage in Venezuela genau beobachtet werden.

Für den Goldmarkt gestaltet sich die Lage zwiespältig: Rückläufige US-Anleiherenditen und geopolitische Risiken wirken unterstützend, jedoch lastet ein starker US-Dollar auf dem Preis. Ein nachhaltiger Ausbruch über die obere Grenze der jüngsten Seitwärtsbewegung (etwa 4430-4440 US-Dollar) könnte weitere Käufer anziehen; nach unten liegt die Unterstützung im Bereich von 4380-4400 US-Dollar.

Insgesamt sollten Händler diese Woche besonders auf das Zusammenspiel aus US- und EU-Wirtschaftsdaten sowie das Ergebnis der Auktion japanischer Staatsanleihen achten. Die divergierenden Entwicklungen an den drei großen globalen Anleihemärkten beeinflussen über Zinsen, Währungen und Risikobereitschaft die kurzfristigen Handelslogiken bei Gold, Rohöl und Devisen. Es gilt, im Tagesverlauf auf mögliche, durch Daten oder Ereignisse ausgelöste, übergreifende Volatilität zu achten.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Zuckerbergs Threads startet 2026 mit mehr Nutzern als Musks X

Bitcoin verzeichnet einen Abfluss von 1,65 Milliarden Dollar von Börsen, da Inhaber auf Cold Storage umsteigen