Rückprall in das Angebot

Zusammenfassung

- Bitcoin befindet sich weiterhin in einem Konsolidierungsregime mit niedriger Volatilität, wobei enge Handelsspannen eine zunehmende zugrundeliegende Fragilität und ungelöste Richtungsüberzeugung verbergen.

- Optionsmärkte preisen weiterhin eine erhöhte Downside-Konvexität ein, was darauf hindeutet, dass die Nachfrage nach Tail-Risiko trotz verbesserter Spot- und Derivate-Positionierung robust bleibt.

- Das Volatilitätsrisiko wird eher aufgeschoben als gelöst, sodass der Markt anfällig für abrupte Neubewertungen wird, sobald sich die Liquiditätsbedingungen ändern.

- Institutionelle Bilanzströme haben sich nach einer vollständigen De-Risking-Phase stabilisiert, aber die Akkumulation bleibt ungleichmäßig und ereignisgetrieben statt strukturell nachhaltig.

- Das Verhalten am Spotmarkt hat sich konstruktiv entwickelt: Binance und aggregierte Börsenflüsse wechseln in ein kaufdominiertes Regime, während der Verkaufsdruck bei Coinbase deutlich nachgelassen hat.

- Der jüngste Anstieg in die $96K-Region wurde mechanisch durch einen Derivate-getriebenen Short Squeeze bei vergleichsweise dünnem Futures-Volumen ausgelöst.

- Die Distribution von Langzeitinhabern hat sich verlangsamt, wobei Kostenbasis-Cluster und Vertrauensbänder einen sich entwickelnden strukturellen Preisboden bilden.

- Die generelle Marktrichtung hängt zunehmend von den Liquiditätsbedingungen und der Derivate-Positionierung ab, bis eine anhaltende Spot-Akkumulation wieder einsetzt.

On-Chain Einblicke

Test des Überhangangebots

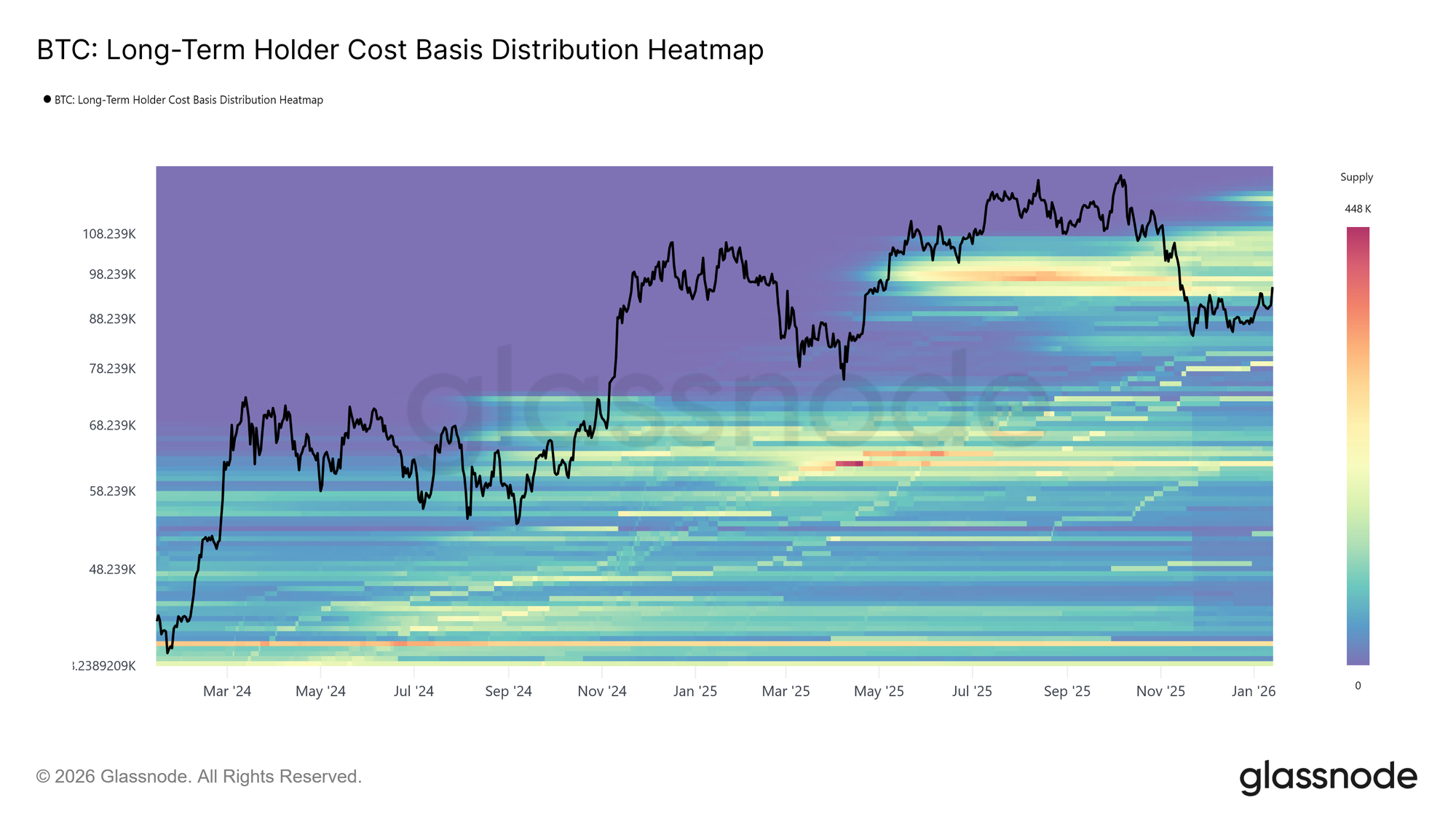

Bitcoin ist mit konstruktivem Momentum ins neue Jahr gestartet, hat zwei aufeinanderfolgende höhere Hochs erzielt und den Preis auf $95,6k ausgedehnt. Dieser frühe Anstieg führte den Preis jedoch direkt in eine historisch bedeutende Angebotszone. Das aktuelle Marktniveau befindet sich innerhalb eines dichten Clusters von Langzeitinhaber-Angeboten, die zwischen April und Juli 2025 akkumuliert wurden – eine Phase, die von anhaltender Distribution in der Nähe von Zyklus-Hochs geprägt war.

Wie die Cost Basis Distribution Heatmap der Langzeitinhaber zeigt, sind die Erholungen seit November 2025 wiederholt an der unteren Grenze dieses Clusters, etwa im Bereich von $93k bis $110k, ins Stocken geraten. Jeder Vorstoß nach oben ist auf erneuten Verkaufsdruck gestoßen, was den Preis an einer strukturellen Erholung hindert.

Diese Region fungierte konsequent als Übergangsbarriere und trennt Korrekturphasen von nachhaltigen Bullenregimen. Da der Preis erneut in dieses Überhangangebot vordringt, steht der Markt nun vor einem bekannten Belastungstest, bei dem die Aufnahme der Distribution der Langzeitinhaber Voraussetzung für jede breitere Trendwende bleibt.

Vertrauen auf Kostenbasis

Angesichts des erneuten Verkaufsdrucks von Top-Käufern richtet sich der Fokus auf die Kostenbasis der Kurzzeitinhaber, die derzeit bei $98,3k liegt. Dieses Niveau repräsentiert den aggregierten Einstiegspreis der jüngsten Investoren und dient als kritischer Indikator für das Marktvertrauen. Ein nachhaltiger Handel über dieser Schwelle würde darauf hindeuten, dass neue Nachfrage das Überhangangebot absorbiert und so jüngste Käufer profitabel bleiben.

Historisch gesehen markierte die Rückeroberung und das Halten über der Kostenbasis der Kurzzeitinhaber den Übergang von Korrekturphasen zu nachhaltigeren Aufwärtstrends. Umgekehrt birgt ein wiederholtes Scheitern, sich über diesem Niveau zu stabilisieren, die Gefahr, das defensive Verhalten neuer Teilnehmer zu verstärken. Daher bleibt die Fähigkeit des Preises, sich über $98,3k zu konsolidieren, eine notwendige Bedingung, um das Vertrauen in eine Trendfortsetzung wiederherzustellen und die Grundlagen für eine nachhaltige Rally zu schaffen.

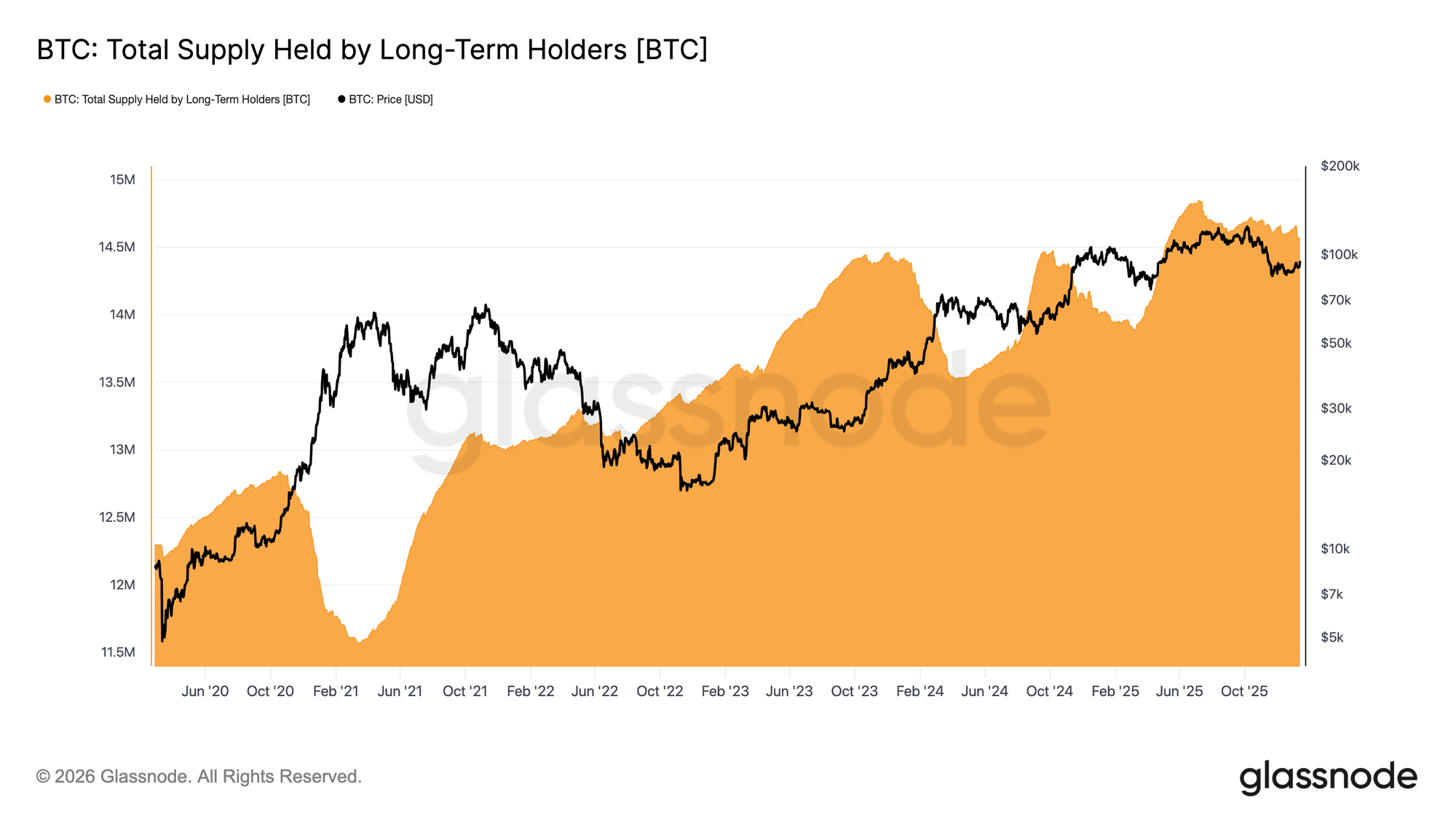

LTH-Distribution verlangsamt sich

Da der Preis in das Angebot der Langzeitinhaber vordringt, liegt der Fokus darauf, ob diese Investoren die Distribution beschleunigen oder den Verkaufsdruck zu lindern beginnen. Ein nützlicher Indikator ist das Gesamtsaldo, das von Langzeitinhabern gehalten wird. Dies spiegelt das Gleichgewicht zwischen Coins wider, die die ~155-Tage-Schwelle überschreiten, und solchen, die ausgegeben werden.

Gegenwärtig sinkt das Angebot der Langzeitinhaber weiter, aber die Rückgangsrate hat sich im Vergleich zur aggressiven Distribution im 3. und 4. Quartal 2025 deutlich verlangsamt. Das deutet darauf hin, dass Langzeitinhaber weiterhin Nettoverkäufer sind, ihre Verkaufsintensität jedoch nachlässt.

Damit eine nachhaltige Rally entstehen kann, muss der Markt in ein Regime übergehen, in dem das Angebot aus Reifung das Ausgabeverhalten der Langzeitinhaber übersteigt. Ein solcher Übergang würde das Angebot der Langzeitinhaber erhöhen – eine Struktur, wie sie zuletzt zwischen Aug 2022–Sep 2023 und Mär 2024–Jul 2025 beobachtet wurde, beides Zeiträume, die stärkeren und nachhaltigeren Trend-Erholungen vorausgingen.

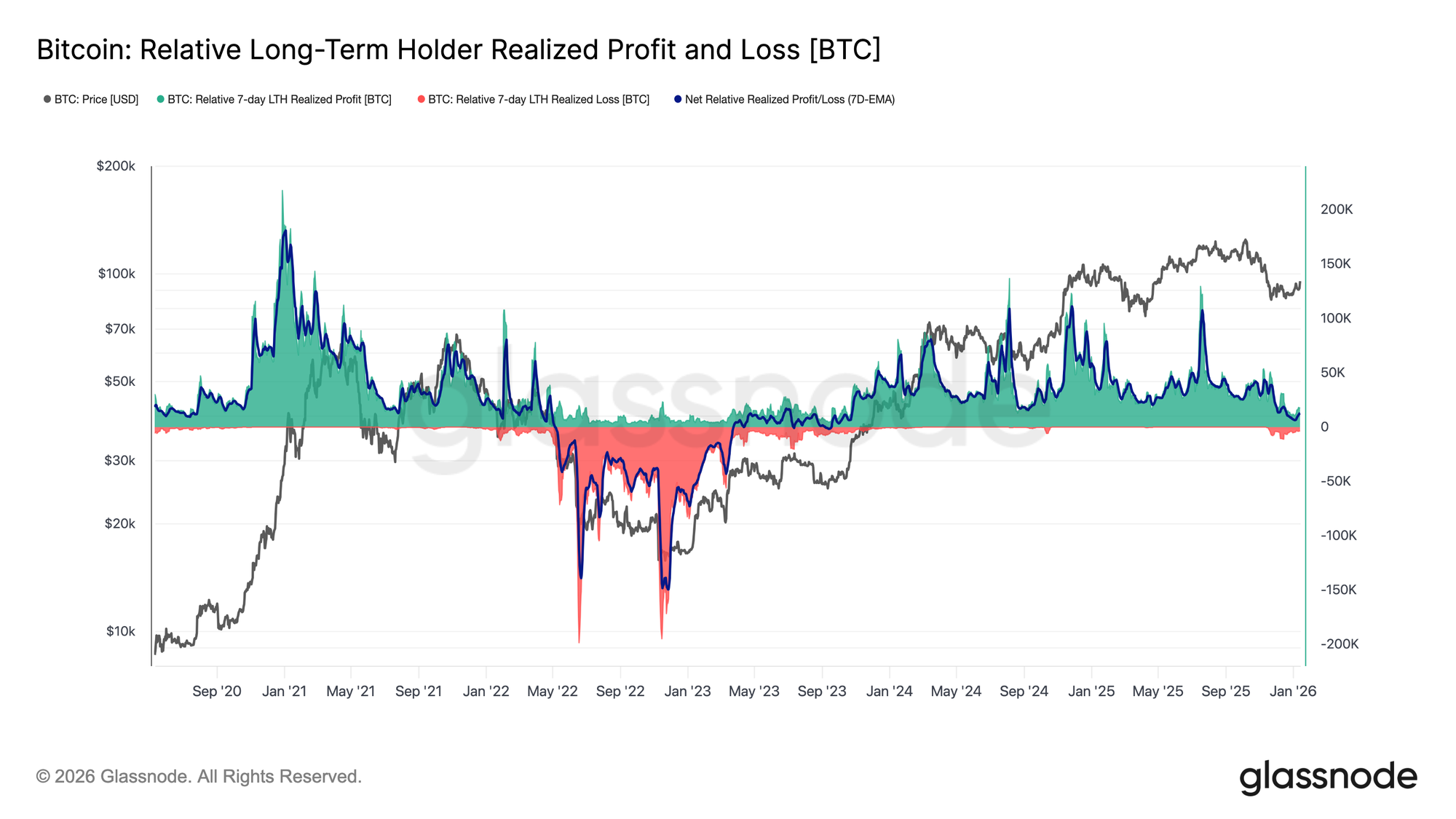

Nachfrage versus Distribution

Insgesamt bleiben die Langzeitinhaber, die im 2. Quartal 2025 akkumuliert haben, die wahrscheinlichste Quelle für Verkaufsdruck, sollte der Preis die obere Angebotszone durchbrechen. Ihr Verhalten spiegelt sich gut im realisierten Nettogewinn und -verlust der Langzeitinhaber wider, der aktuell auf ein deutlich kühleres Distributionsregime hinweist.

Derzeit realisieren Langzeitinhaber etwa 12.800 BTC Nettogewinn pro Woche – ein erheblicher Rückgang gegenüber Zyklusspitzen von über 100.000 BTC pro Woche. Diese Abschwächung deutet darauf hin, dass Gewinnmitnahmen weiterhin aktiv, aber weit weniger aggressiv als in früheren Distributionsphasen sind.

Wie es weitergeht, hängt in erster Linie davon ab, ob die Nachfrageseite dieses Angebot absorbieren kann, insbesondere von Investoren, die im 2. Quartal 2025 akkumuliert haben. Ein Scheitern, das True Market Mean bei etwa $81k langfristig zu halten, würde das Risiko einer tieferen Kapitulationsphase deutlich erhöhen – ähnlich wie in der Zeit von April 2022 bis April 2023.

Off-Chain Einblicke

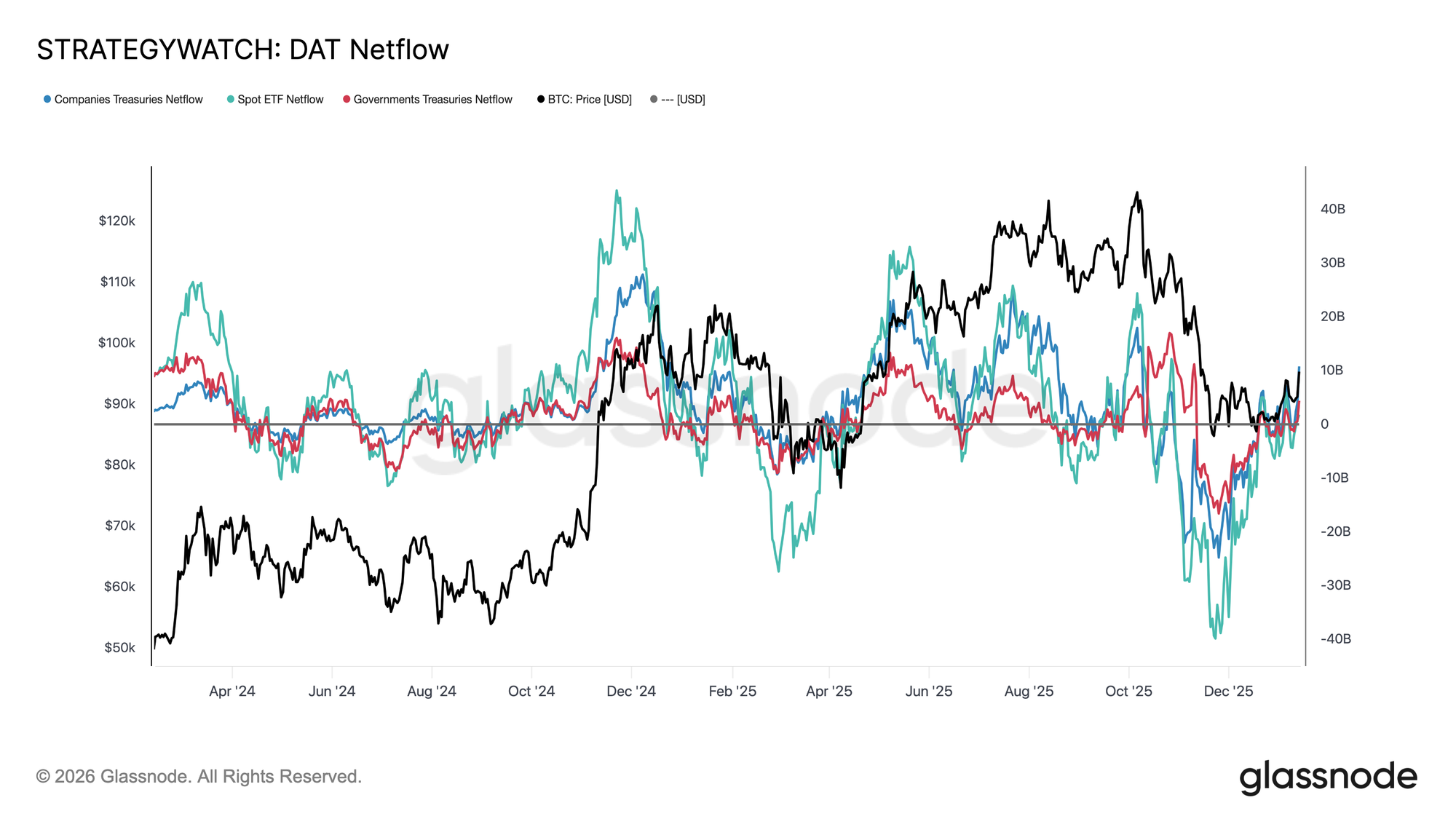

Institutionelle Flüsse setzen zurück

Institutionelle Bilanzströme haben in den letzten Monaten einen vollständigen Reset durchlaufen. Nach einer längeren Phase starker Abflüsse aus Spot-ETFs, Unternehmen und staatlichen Akteuren haben sich die Nettoflüsse nun stabilisiert, was einen klaren Erschöpfungspunkt des Verkaufsdrucks von langfristigen strukturellen Haltern markiert.

Spot-ETFs waren die ersten, die sich drehten, kehrten in positives Terrain zurück und etablierten sich erneut als die wichtigsten marginalen Käufer. Seit ihrer Einführung spielten Spot-ETFs in jeder Expansionsphase eine Hauptrolle, und ihre erneuten Zuflüsse deuten darauf hin, dass Real-Money-Allokatoren wieder beginnen, Engagement aufzubauen, anstatt lediglich auf Volatilität zu setzen.

Auch Unternehmens- und Staatskassenflüsse haben sich abgeflacht, wobei Zuflüsse sporadisch während Konsolidierungsphasen auftreten. Die Akkumulation bleibt jedoch ungleichmäßig und ereignisgetrieben statt konsistent.

In diesem Umfeld wirkt die Nachfrage aus den Bilanzen eher als Preisstabilisator denn als Wachstumsmotor, sodass die kurzfristige Richtung zunehmend von Derivate-Positionierungen und kurzfristigen Liquiditätsbedingungen abhängt.

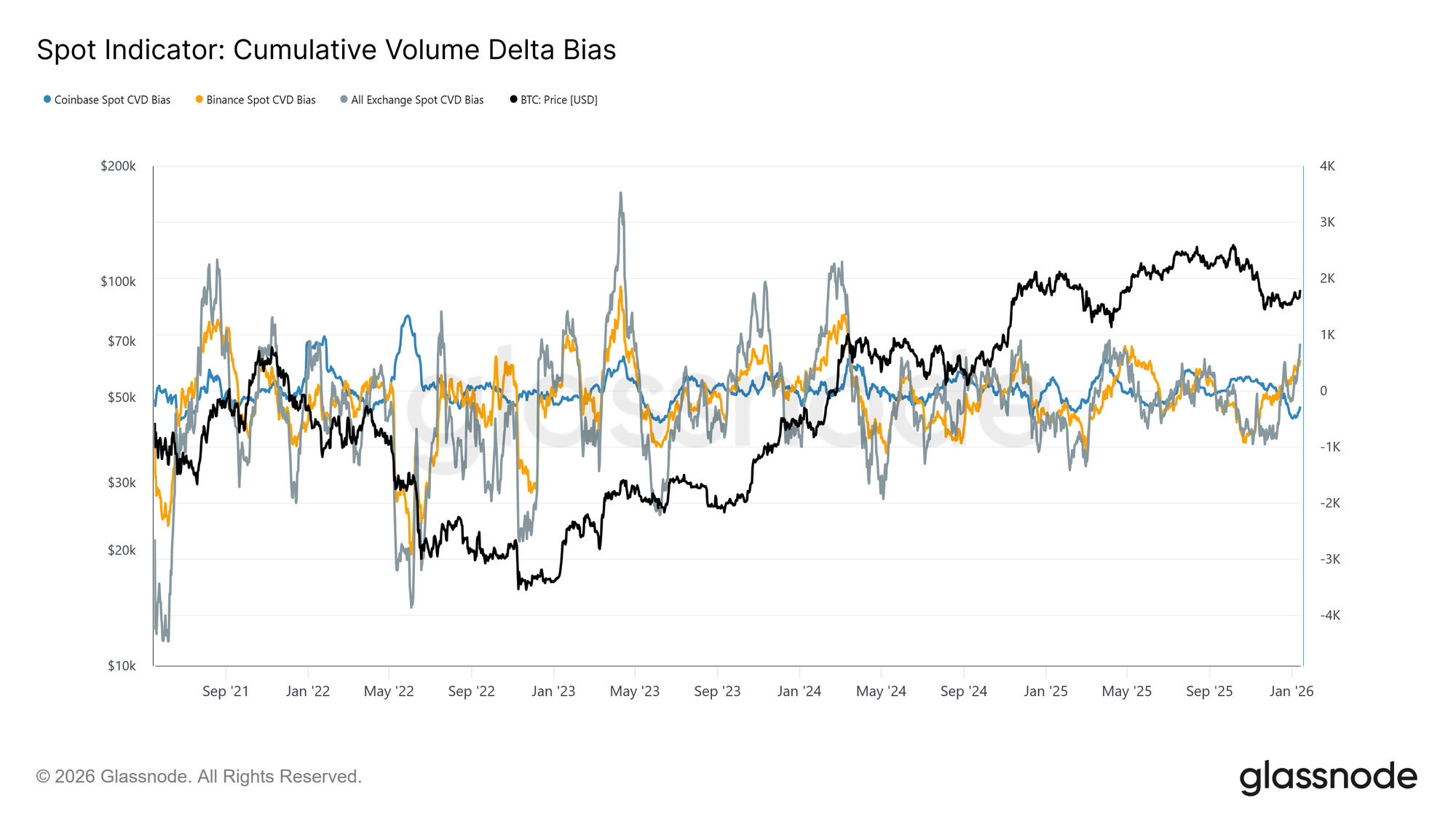

Spot-Flüsse werden konstruktiv

Das Verhalten am Spotmarkt hat sich nach dem jüngsten Rückgang verbessert: Binance und aggregierte Börsen-CVD-Messungen wechseln zurück in ein kaufdominiertes Regime. Dies spiegelt einen Rückgang des anhaltenden Verkaufsdrucks wider und signalisiert, dass Marktteilnehmer das Angebot wieder absorbieren, anstatt in Stärke zu verkaufen.

Gleichzeitig hat Coinbase, die während der Konsolidierung die konstanteste Quelle für aggressiven Verkaufsdruck war, ihre Verkaufstätigkeit spürbar verlangsamt. Die nachlassende Coinbase-Distribution beseitigt eine wichtige Quelle des Überhangangebots und hilft, den Preis zu stabilisieren und den Weg für die laufende Rally freizumachen.

Auch wenn die Spot-Teilnahme noch nicht die anhaltende, aggressive Akkumulation zeigt, wie sie typischerweise während ausgewachsener Trendexpansionen zu sehen ist, stellt die Rückkehr in eine Netto-Kaufhaltung an den wichtigsten Handelsplätzen einen konstruktiven strukturellen Wandel dar.

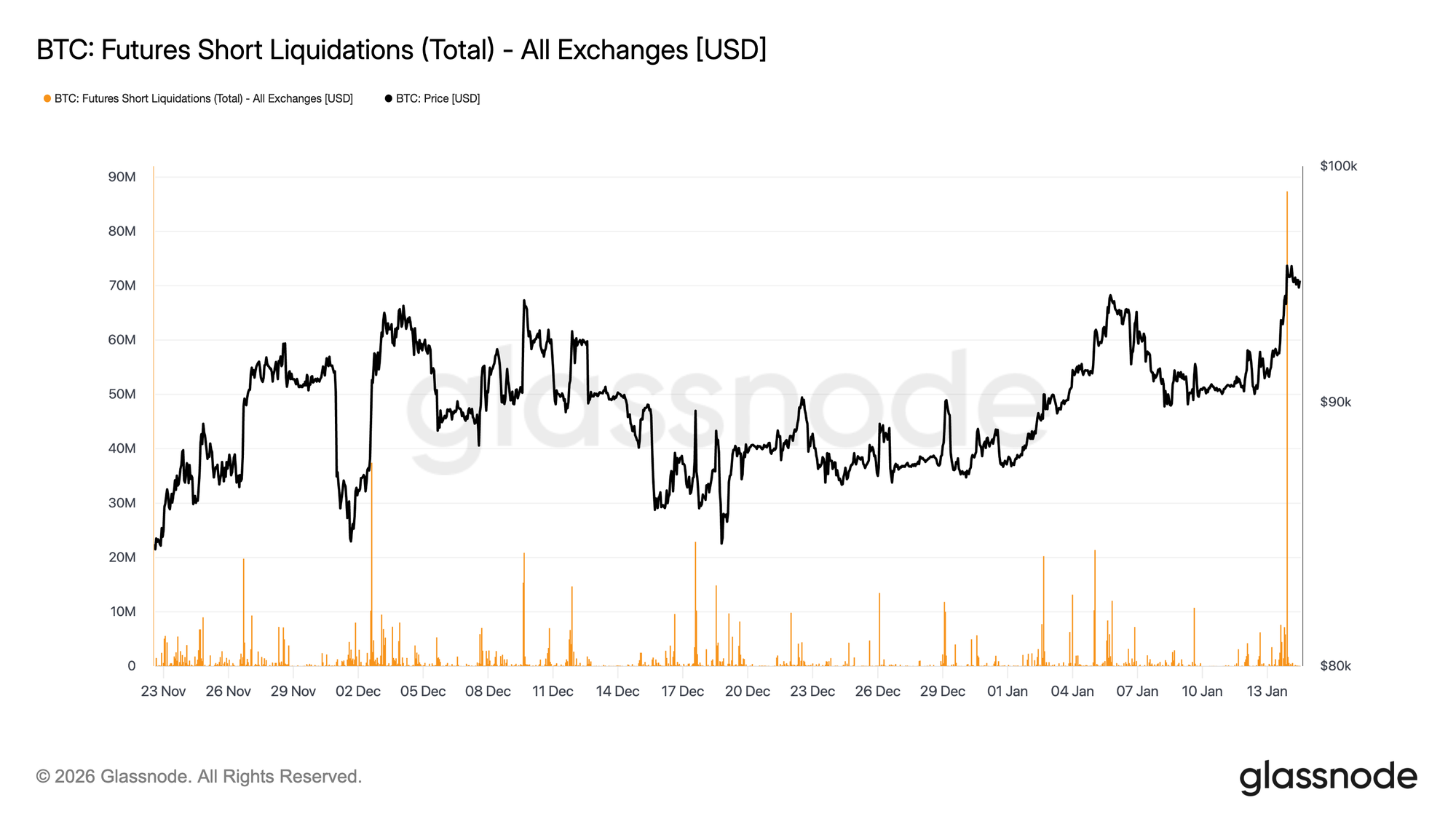

Futures-Trader pressen Shorts

Während der Vorstoß in die $96K-Region mechanisch durch Short-Liquidationen verstärkt wurde, geschah dies auch bei relativ geringem Derivate-Volumen. Das Futures-Volumen blieb deutlich unter den erhöhten Aktivitäten, die während des Großteils von 2025 zu beobachten waren, selbst als die Preise höhere Niveaus erreichten.

Dies deutet darauf hin, dass der Ausbruch in einem vergleichsweise flachen Liquiditätsumfeld stattfand, in dem schon geringe Positionsverschiebungen überproportional große Preisreaktionen auslösen konnten. Praktisch bedeutete das, dass es nicht viel neues Kapital benötigte, um Shorts aus dem Markt zu drängen und den Preis durch den Widerstand zu heben.

Damit bleibt es offen, ob Spot-Nachfrage und anhaltendes Volumen jetzt einspringen, um die Fortsetzung zu stützen, oder ob die Rally nachlässt, sobald der mechanische Kaufdruck durch Zwangseindeckungen erschöpft ist.

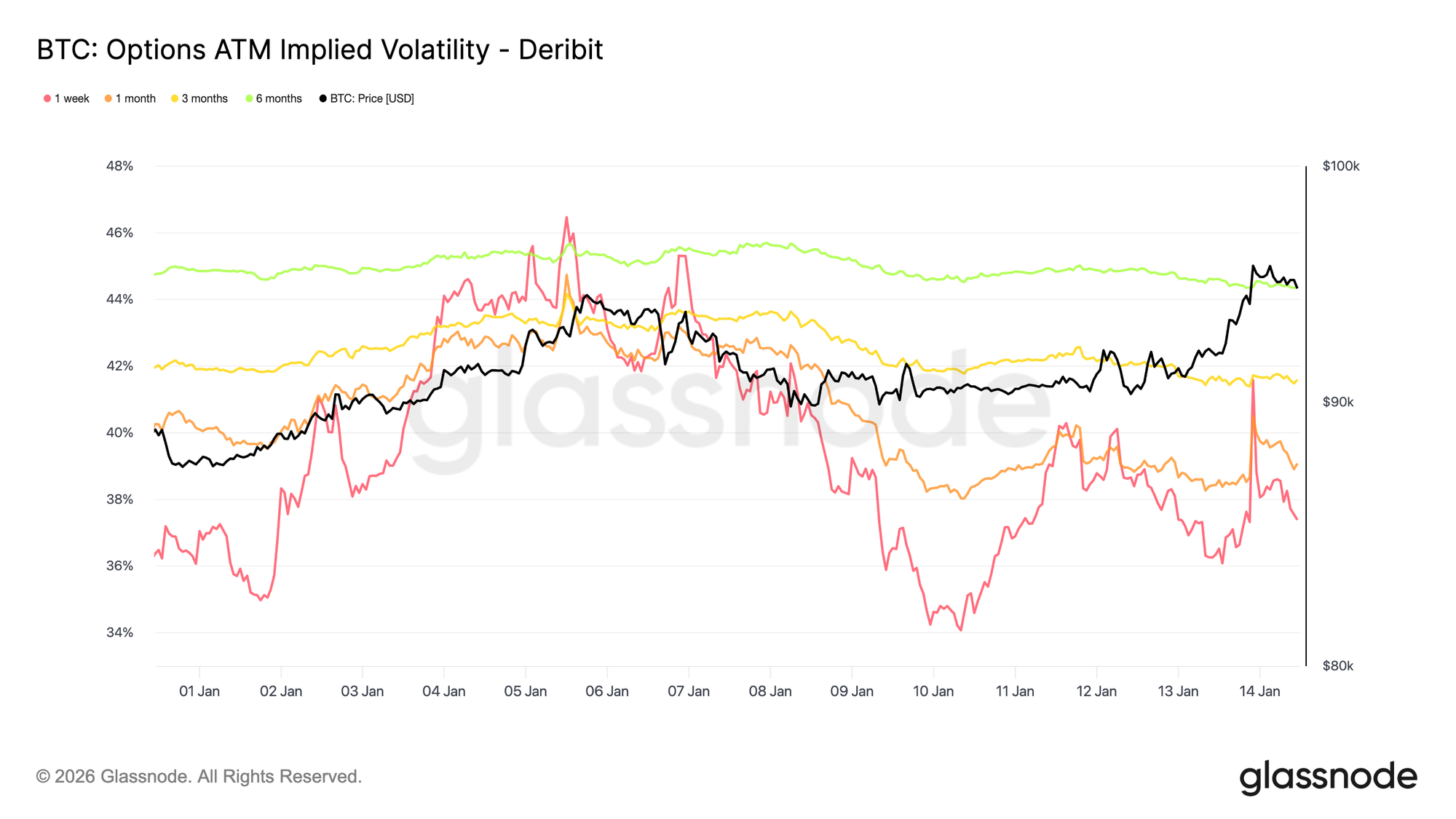

Niedrige Volatilität, ungelöstes Risiko

Die implizite Volatilität bleibt entlang der Kurve niedrig und verstärkt die Ruhe, die im jüngsten Preisverlauf sichtbar ist. Länger laufende Fälligkeiten tendieren leicht nach unten, während kurzfristige implizite Volatilität direkter auf Spotbewegungen reagiert. Diese kurzfristigen Reaktionen setzen sich jedoch nicht entlang der gesamten Kurve fort, was auf eine begrenzte Nachfrage nach kurzfristiger Konvexität hindeutet.

Dies bedeutet nicht, dass die Unsicherheit verschwunden ist. Vielmehr deutet es darauf hin, dass das Risiko aufgeschoben wird. Der Optionsmarkt drückt kein Vertrauen aus, sondern die Erwartung, dass eine bedeutende Neubewertung eher später als unmittelbar eintritt.

Die Volatilität steigt mit zunehmender Laufzeit allmählich an, was darauf hindeutet, dass die Unsicherheit der Zeit und nicht einem konkreten kurzfristigen Auslöser zugeordnet wird. Die Laufzeitstruktur passt sich im Niveau, nicht in der Form an – typisch für einen Markt, der kurzfristige Stabilität erwartet, aber weiterhin latenten Risiken ausgesetzt bleibt.

Das ist bedeutsam, weil durch Positionierung unterdrückte Volatilität dazu tendiert, bei veränderten Bedingungen abrupt neu bewertet zu werden, statt sich allmählich anzupassen.

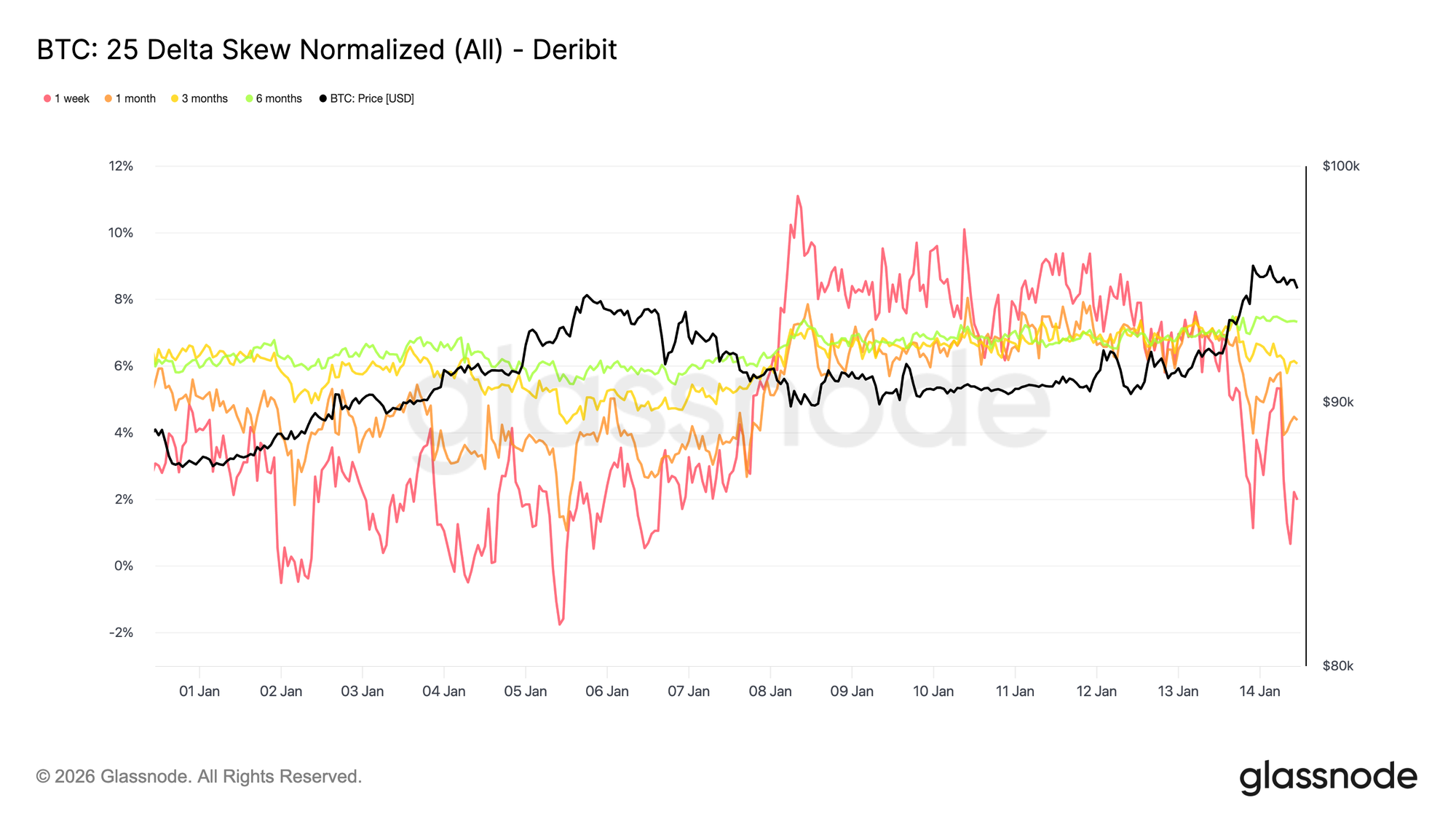

Downside-Asymmetrie bleibt fest eingepreist

Während die Gesamtvolatilität niedrig bleibt, preist der Skew weiterhin das Abwärtsrisiko ein. Der 25-Delta-Skew bleibt auf Puts ausgerichtet, insbesondere bei mittleren und längeren Laufzeiten, was auf eine anhaltende Nachfrage nach längerfristigem Abwärtsschutz hindeutet, selbst während sich der Spot stabilisiert und das 95K-Niveau zurückerobert wird.

Dies spiegelt einen Markt wider, der bereit ist, Engagement zu halten, dies aber nicht ohne Absicherung tut. Der Schutz wird aufrechterhalten, aber nicht aggressiv ausgebaut, was Vorsicht statt Stress signalisiert. Der kurzfristige Skew bewegte sich kurzzeitig in Richtung Ausgewogenheit, drehte dann aber wieder zugunsten von Puts; längerfristige Skews zeigten kaum Reaktion auf den Anstieg über 95K.

Das Nebeneinander von niedriger Volatilität und negativem Skew unterstreicht einen zentralen Konflikt: Die Teilnehmer positionieren sich nicht für unmittelbare Abwärtsbewegungen, zahlen aber weiterhin für asymmetrischen Schutz.

Diese Kombination ist typisch für seitwärts tendierende Märkte, in denen Risiken anerkannt, aber nicht unmittelbar erwartet werden.

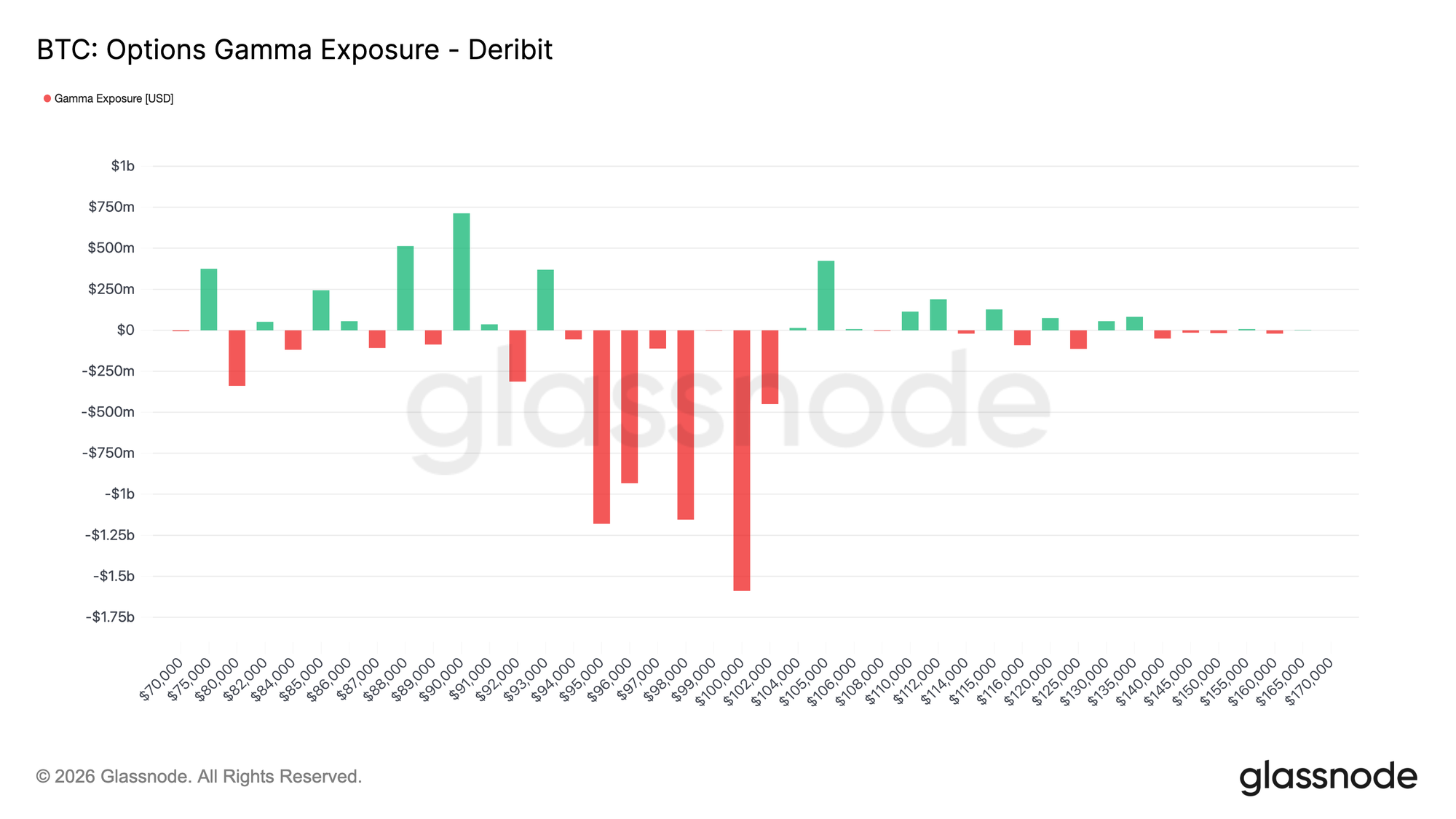

Short Gamma und fragile Stabilität

Die aktuelle Strike-Verteilung positioniert Dealer rund um den Spot im Short Gamma, was die kurzfristige Marktdynamik verändert. In einem Short-Gamma-Umfeld absorbieren Hedging-Flows Preisbewegungen nicht mehr, sondern verstärken sie: Dealer kaufen bei steigenden Preisen und verkaufen bei Rückgängen.

Da der Spot zum Zeitpunkt der Erstellung dieses Berichts im Bereich von 95–96K handelt, befindet sich der Preis in einer Short-Gamma-Zone, die sich ungefähr von 94K bis 104K erstreckt. Innerhalb dieser Spanne sind nachhaltige Kursbewegungen, die von Volumen getragen werden, eher geeignet, richtungsweisende Hedging-Flows auszulösen, wodurch sich die Wahrscheinlichkeit schnellerer Bewegungen in Richtung nahegelegener, stark interessanter Strikes wie der 100K-Marke erhöht.

Diese Struktur schafft eine fragile Form der Stabilität. Die Volatilität kann niedrig bleiben, solange der Preis eingegrenzt ist, doch sobald sich Momentum entwickelt, beschleunigen sich Bewegungen eher, als dass sie abklingen. In diesem Kontext spiegelt ruhiges Kursverhalten Positionierungen und nicht Gleichgewicht wider, was den Markt anfälliger für abrupte Neubewertungen als für schrittweise Anpassungen macht.

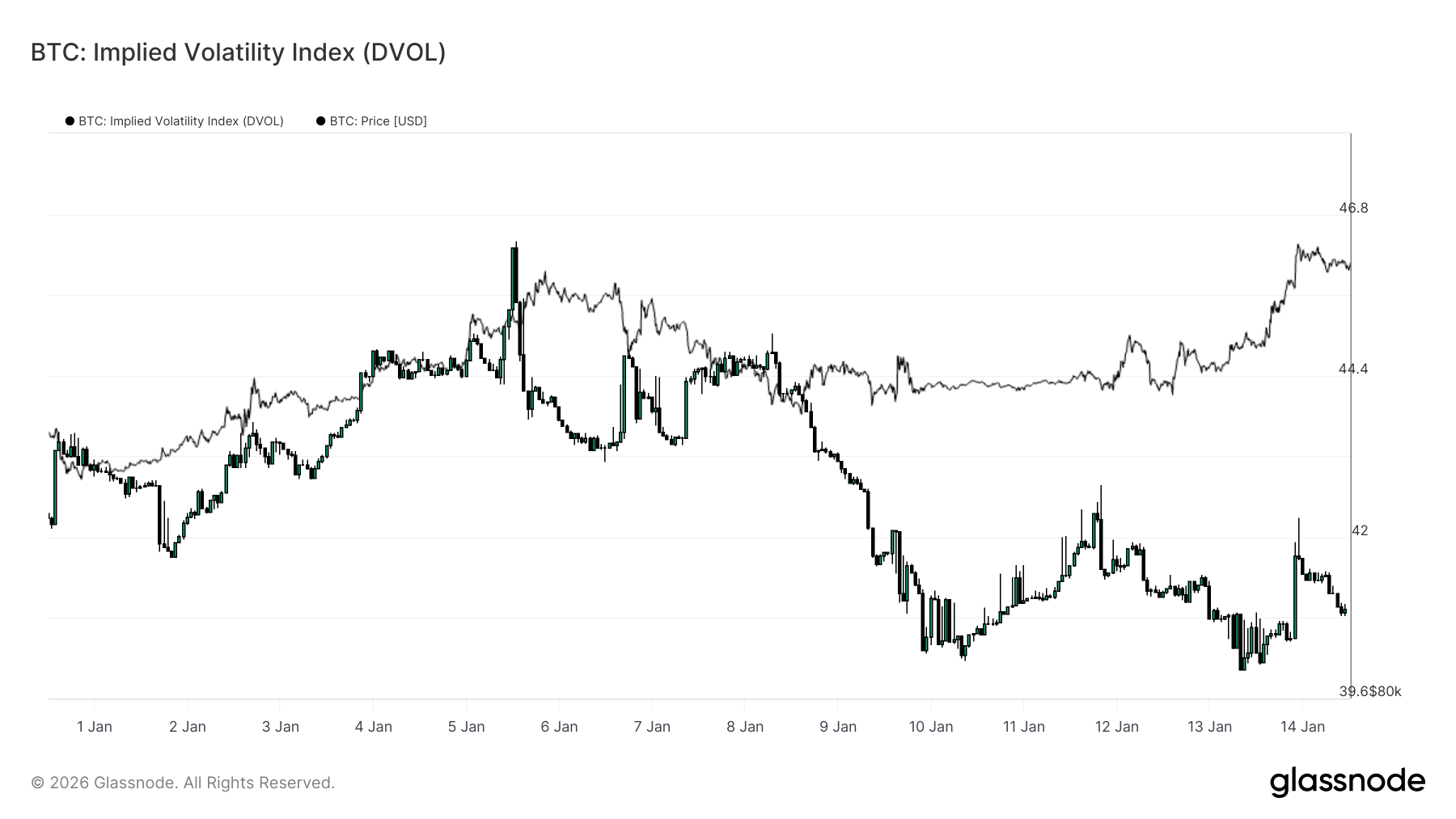

DVOL bestätigt: Volatilität wird aufgeschoben

Der Implied Volatility Index (DVOL) bietet eine marktweite Perspektive auf die durch Optionen implizierte Unsicherheit, indem er die Volatilität über Strikes und Laufzeiten hinweg aggregiert. Anders als die At-the-Money-Volatilität, die die Preisbildung an einem bestimmten Punkt der Kurve widerspiegelt, fängt DVOL ein, wie viel Volatilität der Markt insgesamt einpreist.

Gegenwärtig bleibt der DVOL relativ niedrig und in einer engen Spanne, auch wenn der Spot durch wichtige Niveaus gehandelt wurde. Das bestätigt, was Laufzeitstruktur und Skew bereits andeuten: Der Optionsmarkt bezahlt nicht für sofortige Volatilität. Unsicherheit wird anerkannt, aber nicht durch höhere aggregierte Volatilitätsprämien ausgedrückt.

Bemerkenswert ist, dass dieser niedrige DVOL-Wert mit einem Abwärts-Skew und Short-Gamma-Positionierungen in der Nähe des Spot-Kurses zusammenfällt. Die Volatilität wird daher nicht durch stabilisierende Hedging-Flows komprimiert, sondern einfach auf der Oberfläche aufgeschoben. Diese Kombination schafft Bedingungen, in denen die Volatilität zwar ruhen, aber bei einem Auslöser scharf neu bepreist werden kann, wenn sich die Positionierungen anpassen müssen.

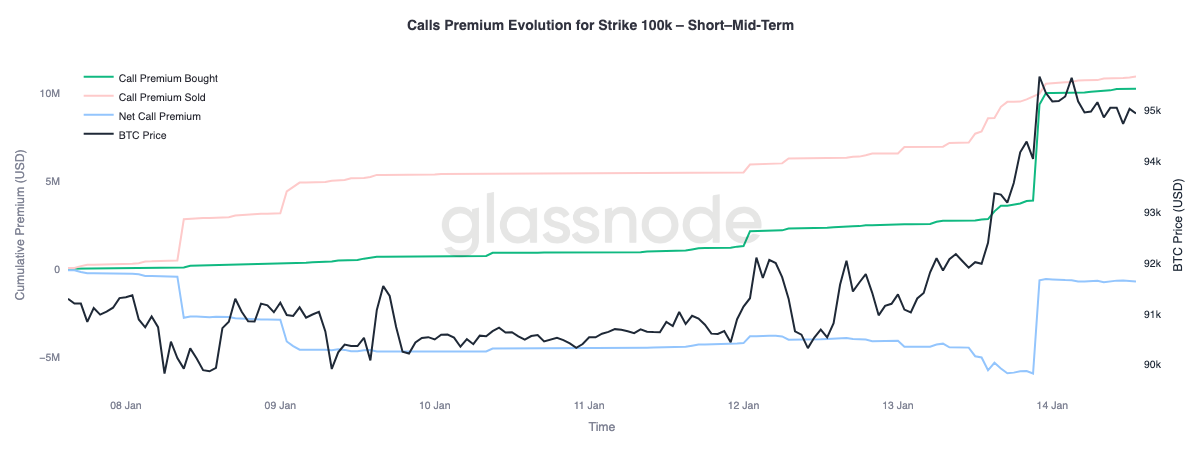

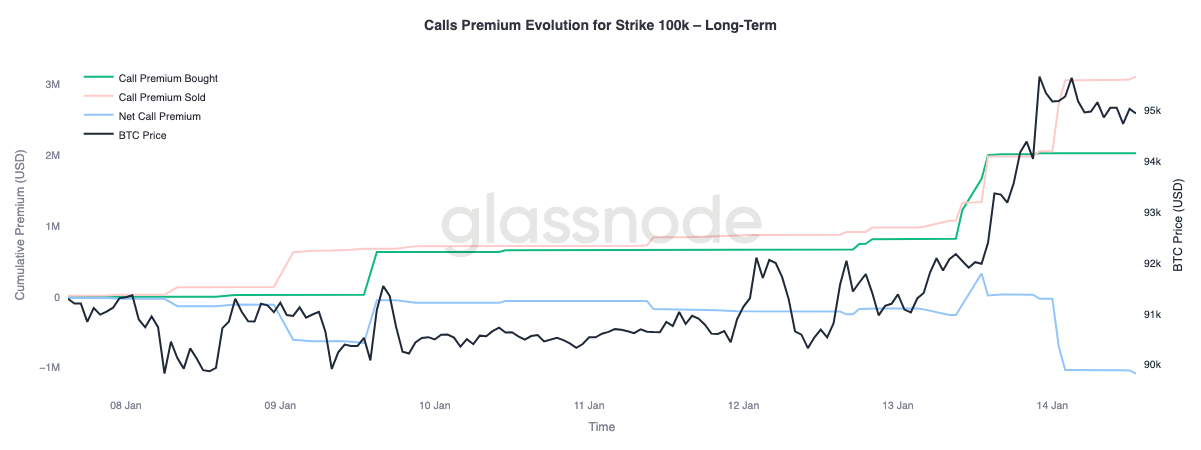

Call-Prämie signalisiert bedingtes Aufwärtspotenzial

Ein genauerer Blick auf das Prämienverhalten des 100K-Call-Strikes zeigt eine deutliche Divergenz über die Laufzeiten hinweg. Dieses Niveau bleibt die nächste große psychologische Schwelle und Optionsströme zeigen, wie der Markt sich drumherum positioniert.

Bei kurzen bis mittleren Laufzeiten, bis etwa drei Monate, überwiegt die gekaufte Call-Prämie deutlich die verkaufte Call-Prämie. Dieses Ungleichgewicht lässt die Netto-Call-Prämie steigen und deutet auf eine aktive Nachfrage nach kurzfristigem Aufwärtsexposure hin, während sich der Spot nähert. Im Gegensatz dazu zeigen längere Laufzeiten das entgegengesetzte Verhalten: Während der Spot steigt, werden teurere Call-Prämien weiter auf der Kurve genutzt, um das Aufwärtspotenzial zu verkaufen.

Diese Aufspaltung deutet darauf hin, dass der Markt auf einen möglichen erneuten Test des 100K-Bereichs setzt, gleichzeitig aber zögert, einen nachhaltigen Akzeptanz über diesem Niveau auf längere Sicht einzupreisen. Das Aufwärtspotenzial wird kurzfristig taktisch angesteuert, bei längeren Laufzeiten jedoch zu Geld gemacht.

Fazit

Bitcoin befindet sich in einer Übergangsphase, die von sich stabilisierenden strukturellen Strömen, verbessertem Spot-Verhalten und einem Derivate-Komplex geprägt ist, in dem das Volatilitätsrisiko weiterhin aufgeschoben wird. Die Distribution der Langzeitinhaber hat sich verlangsamt, institutionelle Bilanzströme haben sich stabilisiert und die Spotmärkte beginnen, wieder in ein kaufdominiertes Regime zu wechseln, was darauf hindeutet, dass ein Großteil des Verkaufsdrucks aus dem späten Jahr 2025 nun absorbiert wurde.

Allerdings wurde der jüngste Anstieg in die $96K-Region eher durch mechanische Positionierungsdynamiken als durch breit angelegte organische Nachfrage getrieben. Die Futures-Liquidität bleibt dünn und die Spot-Beteiligung zeigt – trotz Verbesserungen – noch nicht die anhaltende Akkumulation, wie sie typischerweise während einer vollständigen Trendexpansion zu sehen ist.

Mit Blick auf das erste Quartal erscheint das zugrundeliegende Setup zunehmend konstruktiv. Mit nachlassendem Verkaufsdruck und aufgeschobenem, nicht abgebautem Volatilitätsrisiko könnten bereits relativ moderate Zuflüsse erneut überproportionale Preisreaktionen auslösen. Wenn die Spot-Akkumulation und die von ETFs geführte institutionelle Nachfrage weiter zunehmen, könnte die aktuelle Konsolidierungsphase als Basis für eine erneute Trendexpansion dienen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

US-Sanktionen haben erhebliche Auswirkungen auf Russland

Zcash steht am Wochenende vor Herausforderungen durch Preisdruck

Ethereum-ETF reduziert, da Defiance Produkte vom Markt nimmt