Coin Metrics: ¿Por qué se ha extendido el ciclo actual de bitcoin?

La absorción institucional junto con la disminución de la volatilidad indica que bitcoin está entrando en un ciclo de madurez más estable.

La absorción institucional junto con la disminución de la volatilidad indica que bitcoin está entrando en un ciclo de maduración más suave.

Escrito por: Tanay Ved

Traducción: Luffy, Foresight News

TL;TR

- A medida que los holders a largo plazo venden en lotes y los nuevos participantes absorben la oferta, la rotación de suministro de bitcoin se ralentiza gradualmente, mostrando un estado de transferencia de propiedad más suave.

- Desde principios de 2024, solo los ETF de bitcoin al contado y los cripto tesoros (DAT) han absorbido aproximadamente el 57% del incremento de la oferta de los holders a corto plazo, representando actualmente casi una cuarta parte del total de bitcoin en circulación durante el último año.

- La volatilidad realizada se mantiene estable, lo que indica que la estructura del mercado se está volviendo más madura, caracterizada por la demanda institucional dominante y ciclos más prolongados.

Tras alcanzar un máximo histórico a principios de este año, bitcoin ha estado básicamente en una fase de consolidación, llegando a caer brevemente por debajo del umbral de 100 mil dólares, la primera vez desde junio. Los vientos macroeconómicos en contra, la debilidad del mercado de valores y eventos de liquidación de criptomonedas de una magnitud poco común han reprimido el sentimiento del mercado, ralentizando la entrada de capital y generando dudas sobre la sostenibilidad del mercado alcista de bitcoin. Además, las crecientes preocupaciones sobre la transferencia o venta de posiciones tempranas por parte de grandes holders han ejercido presión sobre bitcoin y todo el mercado de criptomonedas. Tras la reciente caída, la capitalización total del mercado de criptomonedas ronda los 3.6 trillones de dólares.

Más allá de las apariencias, los datos on-chain de bitcoin proporcionan un contexto importante. En este artículo, exploraremos cómo los cambios en el comportamiento de los holders de bitcoin y los factores clave de la demanda afectan el sentimiento del mercado y definen el ritmo de este ciclo. Analizando los cambios en la oferta activa y los canales de demanda, investigaremos si la reciente volatilidad del mercado es una señal de toma de beneficios al final del ciclo o un cambio estructural en la propiedad de bitcoin.

Distribución de la oferta y absorción institucional

Oferta activa

Primero, veamos la oferta activa de bitcoin, un indicador que se clasifica según el "tiempo desde el último movimiento on-chain", reflejando la liquidez de los tokens según su antigüedad y mostrando claramente la distribución entre "tokens en reposo" y "tokens recientemente movidos".

El siguiente gráfico muestra por separado el porcentaje de la oferta de bitcoin que no se ha movido en más de un año, un dato que puede servir como indicador proxy de la cantidad en manos de holders a largo plazo (LTH). Históricamente, este porcentaje aumenta durante los mercados bajistas (los tokens se concentran en manos de holders a largo plazo) y disminuye durante los mercados alcistas (los holders a largo plazo comienzan a mover tokens, toman ganancias y venden en los picos).

Fuente de los datos: Coin Metrics Network Data Pro

Hasta ahora, de los 19.94 millones de bitcoin en circulación, aproximadamente el 52% de los tokens no se han movido en más de un año, por debajo del 61% a principios de 2024. Tanto el aumento durante el mercado bajista como la disminución durante el mercado alcista han sido notablemente más suaves. En el primer y tercer trimestre de 2024, así como recientemente en 2025, se ha observado una tendencia de ventas en lotes. Esto indica que los holders a largo plazo están vendiendo tokens de manera más sostenida, reflejando que el ciclo de transferencia de propiedad se está alargando.

ETF y DAT: motores clave de la demanda

Por el contrario, desde 2024, la oferta de holders a corto plazo (tokens activos en el último año) ha aumentado de manera constante, debido a que tokens previamente inactivos han vuelto a circular. Al mismo tiempo, el lanzamiento de los ETF de bitcoin al contado y el aumento de las tenencias en cripto tesoros (DAT) han acelerado. Estos dos canales han traído una demanda nueva y sostenida, absorbiendo la oferta distribuida por los holders a largo plazo.

Hasta noviembre de 2025, la cantidad de bitcoin activos en el último año es de 7.83 millones, un aumento de aproximadamente el 34% respecto a los 5.86 millones a principios de 2024 (tokens en reposo que vuelven a circular). En el mismo periodo, las tenencias de los ETF de bitcoin al contado y los tesoros de Strategy han pasado de unas 600 mil a 1.9 millones de bitcoin, absorbiendo cerca del 57% del incremento neto de la oferta de holders a corto plazo. Actualmente, estos dos canales representan aproximadamente el 23% de la oferta de holders a corto plazo.

Aunque la entrada de capital se ha ralentizado en las últimas semanas, la tendencia general muestra que la oferta se está trasladando gradualmente a canales de tenencia más estables y a largo plazo, una característica única de la estructura del mercado en este ciclo.

Fuente de los datos: Coin Metrics Network Data Pro & Bitbo Treasuries; Nota: la oferta de ETF no incluye Fidelity FBTC, la oferta de DAT incluye Strategy

Comportamiento de holders a corto y largo plazo

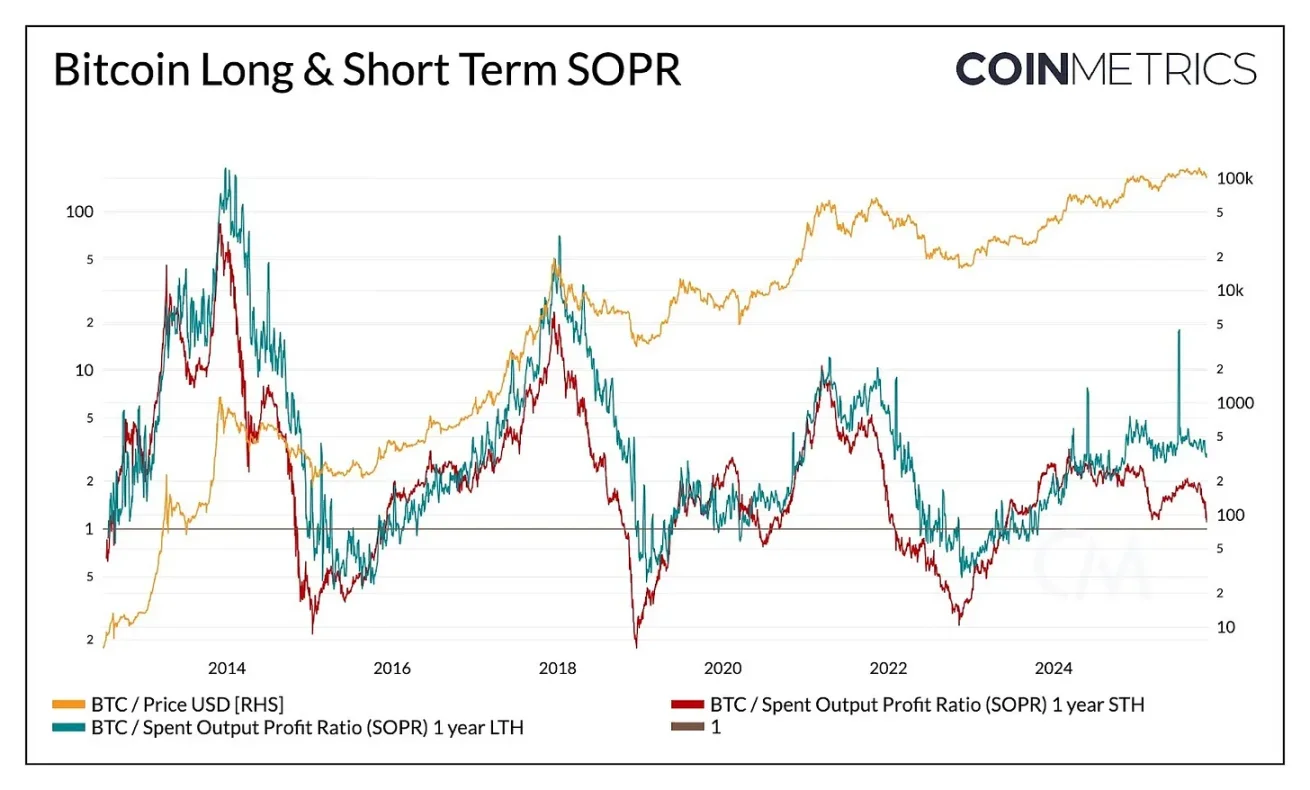

La tendencia de beneficios realizados confirma aún más la característica de suavidad en la dinámica de la oferta de bitcoin. El ratio de beneficio de la salida gastada (SOPR) se utiliza para medir si los holders venden tokens con ganancias o pérdidas, reflejando claramente los patrones de comportamiento de diferentes grupos de holders a lo largo del ciclo de mercado.

En ciclos anteriores, la realización de ganancias y pérdidas por parte de holders a largo y corto plazo solía mostrar fluctuaciones intensas y sincronizadas. Recientemente, esta relación se ha diferenciado: el SOPR de los holders a largo plazo sigue ligeramente por encima de 1, lo que indica que están realizando ganancias de manera constante y vendiendo moderadamente en los picos.

Fuente de los datos: Coin Metrics Network Data Pro

El SOPR de los holders a corto plazo se mantiene cerca de la línea de equilibrio entre ganancias y pérdidas, lo que también explica la cautela reciente en el sentimiento del mercado, ya que muchas posiciones de holders a corto plazo están cerca del precio de coste. La divergencia en el comportamiento de ambos tipos de holders refleja que el mercado está en una fase más suave: la demanda institucional absorbe la oferta distribuida por los holders a largo plazo, en lugar de repetir las grandes oscilaciones del pasado. Si el SOPR de los holders a corto plazo supera consistentemente 1, podría significar un aumento del impulso del mercado.

Aunque una corrección general puede reducir la rentabilidad de todos los grupos de holders, el patrón general muestra una estructura de mercado más equilibrada: la rotación de la oferta y la realización de beneficios avanzan gradualmente, extendiendo el ritmo del ciclo de bitcoin.

Descenso de la volatilidad de bitcoin

Esta suavidad estructural también se refleja en la volatilidad de bitcoin, que ha mostrado una tendencia descendente a largo plazo. Actualmente, la volatilidad realizada de bitcoin a 30, 60, 180 y 360 días se mantiene estable en torno al 45%-50%, mientras que en el pasado solía ser explosiva, provocando grandes oscilaciones en el mercado. Ahora, la volatilidad de bitcoin se parece cada vez más a la de las grandes acciones tecnológicas, lo que indica que como activo se está volviendo más maduro. Esto refleja tanto una mejora en la liquidez como una base de inversores cada vez más dominada por instituciones.

Para los asignadores de activos, la disminución de la volatilidad puede aumentar el atractivo de bitcoin en las carteras de inversión, especialmente dado que su correlación con acciones, oro y otros activos macroeconómicos sigue siendo dinámica.

Fuente de los datos: Coin Metrics Market Data Pro

Conclusión

Las tendencias on-chain de bitcoin indican que este ciclo avanza en una fase más suave y prolongada, sin los repuntes frenéticos típicos de los mercados alcistas anteriores. Los holders a largo plazo venden en lotes y la mayor parte es absorbida por canales de demanda más sostenidos (ETF, DAT y tenencias institucionales más amplias). Este cambio marca una maduración de la estructura del mercado: disminución de la volatilidad y de la velocidad de circulación, y extensión del ciclo.

No obstante, el impulso del mercado sigue dependiendo de la persistencia de la demanda. La estabilización de los flujos hacia los ETF, la presión sobre algunos DAT, los recientes eventos de liquidación en todo el mercado y el SOPR de los holders a corto plazo cerca de la línea de equilibrio, subrayan que el mercado está en una fase de reajuste. El aumento continuo de la oferta de holders a largo plazo (tokens que no se han movido en más de un año), un SOPR por encima de 1, y la reentrada de capital en ETF de bitcoin al contado y stablecoins, podrían ser señales clave para el regreso del impulso del mercado.

De cara al futuro, la reducción de la incertidumbre macroeconómica, la mejora de las condiciones de liquidez y los avances regulatorios relacionados con la estructura del mercado podrían volver a acelerar la entrada de capital y prolongar el ciclo alcista. Aunque el sentimiento del mercado se ha enfriado, tras el reciente ajuste de desapalancamiento, el mercado cuenta con una base más saludable gracias a la expansión de los canales institucionales y la adopción de infraestructuras on-chain.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Ark Invest compra 15,6 millones de dólares en acciones de Circle y añade posiciones en BitMine y Bullish

Resumen rápido: Ark Invest de Cathie Wood compró acciones de Circle Internet Group por un valor de 15,56 millones de dólares a través de tres de sus ETF el jueves. Los tres ETF también adquirieron acciones de BitMine por un valor de 8,86 millones de dólares y de Bullish por 7,28 millones de dólares.

SACHI × Microsoft Azure: Impulsando la próxima generación de juegos en la nube

Las grietas económicas se profundizan y bitcoin podría convertirse en la próxima "válvula de escape" de liquidez.

La economía de Estados Unidos muestra un estado dividido, coexistiendo la prosperidad del mercado financiero con la recesión de la economía real. El PMI manufacturero continúa contrayéndose, pero el mercado bursátil sube debido a la concentración de beneficios en empresas tecnológicas y financieras, lo que genera inflación en los balances. La política monetaria tiene dificultades para beneficiar a la economía real, y la política fiscal enfrenta desafíos. La estructura del mercado provoca baja eficiencia del capital, ampliando la brecha entre ricos y pobres y agravando el descontento social. Las criptomonedas se consideran una válvula de escape, proporcionando oportunidades de finanzas abiertas. La economía circula entre ajustes de políticas y respuestas del mercado, careciendo de una recuperación sustancial. Resumen generado por Mars AI. El contenido de este resumen está en proceso de mejora y actualización.

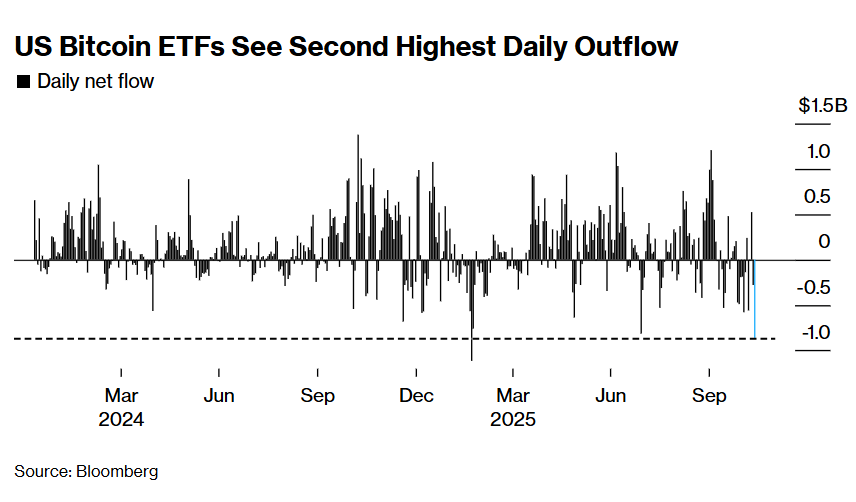

¡La ola de liquidaciones de criptomonedas no se detiene! Los ETF de bitcoin en Estados Unidos registran la segunda mayor salida de fondos en un solo día en la historia

Debido a la reevaluación de las expectativas de recorte de tasas por parte de la Reserva Federal y al retroceso del rebote en el mercado de valores estadounidense, el mercado de criptomonedas sigue experimentando liquidaciones, con importantes salidas de capital de los ETF y los operadores de opciones aumentando sus apuestas por la volatilidad. Las instituciones advierten que el soporte técnico por encima de los 90,000 dólares para bitcoin es débil.