Interpretación de Ray Dalio sobre "cuándo estallará la burbuja": Gran burbuja en el mercado de valores + gran brecha de riqueza = enorme peligro

Dalio afirmó que las acciones estadounidenses actualmente están en una burbuja, y que una burbuja no estalla solo por sobrevaloración; históricamente, lo que realmente desencadena un colapso es una crisis de liquidez.

Dalio afirmó que el mercado de valores estadounidense se encuentra actualmente en una burbuja, y que una burbuja no estalla solo por una sobrevaloración; históricamente, lo que realmente provoca un colapso es una crisis de liquidez.

Escrito por: Zhao Ying

Fuente: Wallstreetcn

En medio de la fuerte caída de las acciones estadounidenses, Dalio vuelve a hablar sobre el estallido de la burbuja. El fundador de Bridgewater, Dalio, advirtió recientemente que el mercado de valores estadounidense está actualmente en una burbuja, y que la extrema concentración de la riqueza está amplificando la vulnerabilidad del mercado.

Él señaló que el estallido de una burbuja no es provocado por una sobrevaloración, sino por la venta forzada de activos cuando los inversores de repente necesitan efectivo para pagar deudas o impuestos. En un contexto donde el 10% más rico de los estadounidenses posee cerca del 90% de las acciones, el riesgo de un shock de liquidez se está intensificando.

Dalio, en una entrevista con los medios el jueves, señaló que aunque la situación actual no es una réplica exacta de 1929 o 1999, los indicadores que sigue muestran que Estados Unidos se está acercando rápidamente al punto crítico de la burbuja. "Realmente hay una burbuja en el mercado", dijo, "pero aún no hemos visto que la burbuja se pinche. Y lo clave es que, antes de que estalle la burbuja, todavía hay mucho espacio para subir".

Cabe destacar que Dalio no se centra en los fundamentos empresariales, sino en la estructura vulnerable del mercado en general. En el contexto actual de desigualdad extrema de la riqueza, deuda de margen récord y posibles shocks de políticas como el impuesto a la riqueza, la dinámica de la burbuja se vuelve especialmente peligrosa.

El detonante del estallido de la burbuja es la crisis de liquidez

Dalio explicó en un extenso artículo publicado el mismo día en la plataforma X que una burbuja no estalla simplemente por una sobrevaloración. Históricamente, lo que realmente provoca un colapso es una crisis de liquidez: cuando los inversores de repente necesitan fondos para pagar deudas, impuestos u otras necesidades de liquidez, se ven obligados a vender activos a gran escala.

Él escribió

La riqueza financiera no tiene valor a menos que se convierta en dinero para gastar. Esta venta forzada, y no los malos resultados financieros o los cambios de ánimo, es la verdadera razón que históricamente ha impulsado los colapsos del mercado.

Los factores de vulnerabilidad del mercado actual se están acumulando. La deuda de margen ha alcanzado un récord de 1.2 billones de dólares. California está considerando un impuesto único del 5% sobre la riqueza de los multimillonarios, lo que constituye un shock de política que podría desencadenar una liquidación masiva de activos. "El endurecimiento de la política monetaria es el detonante clásico", dijo Dalio, "pero cosas como el impuesto a la riqueza también pueden ocurrir".

La economía en forma de K amplifica la vulnerabilidad del mercado

Dalio enfatizó especialmente que la actual concentración de la riqueza amplifica enormemente esta vulnerabilidad. El 10% más rico de los estadounidenses posee actualmente cerca del 90% de las acciones y contribuye con aproximadamente la mitad del gasto de consumo. Esta concentración oculta el deterioro de la mitad inferior de la escalera de ingresos, formando lo que los economistas describen ampliamente como una "economía en forma de K": los hogares de altos ingresos se disparan, mientras que todos los demás quedan aún más rezagados.

El economista jefe de Moody's Analytics, Mark Zandi, descubrió recientemente que los hogares más ricos están impulsando casi todo el crecimiento del consumo, mientras que los estadounidenses de bajos ingresos están recortando gastos bajo la presión de aranceles, altos costos de endeudamiento y la inflación de los alquileres.

La directora de inversiones de Morgan Stanley Wealth Management, Lisa Shalett, describió esta desigualdad como "totalmente loca", señalando que el ritmo de gasto de los hogares ricos es de seis a siete veces el de los grupos de menores ingresos. Incluso el presidente de la Fed, Powell, ha reconocido esta polarización, diciendo que las empresas informan que "la economía muestra una polarización", con los consumidores de altos ingresos continuando su gasto, mientras que los demás reducen su consumo.

¿Cómo afrontar el riesgo de burbuja?

A pesar de la advertencia, Dalio no aconseja a los inversores abandonar esta ola alcista. Señala que la burbuja puede durar mucho más de lo que los escépticos esperan y generar grandes beneficios antes de estallar. Su consejo es que los inversores deben comprender el riesgo, diversificar y cubrirse; mencionó especialmente el oro, que este año ha alcanzado máximos históricos.

"Quiero reiterar que, antes de que estalle la burbuja, todavía hay mucho espacio para subir", dijo. Pero advirtió en su artículo: "A lo largo de la historia, estas situaciones han llevado a grandes conflictos y a una enorme transferencia de riqueza".

Las advertencias de Dalio y el éxito de Nvidia reconocen que el mercado está evolucionando a un ritmo que los modelos tradicionales no pueden explicar. El auge de la IA puede seguir impulsando el mercado de valores, pero el mecanismo de burbuja descrito por Dalio —crédito laxo, concentración de la riqueza y vulnerabilidad a shocks de liquidez— también se está endureciendo simultáneamente.

A continuación, el texto completo del tuit de Dalio:

Aunque sigo siendo un inversor activo y apasionado por la inversión, en esta etapa de mi vida también soy un educador, esforzándome por transmitir a otros lo que he aprendido sobre cómo funciona la realidad y los principios que me han ayudado a afrontarla. Como llevo más de 50 años en la inversión macro global y he aprendido muchas lecciones de la historia, naturalmente, gran parte de lo que transmito está relacionado con esto.

Este artículo pretende explorar:

- La importante diferencia entre riqueza y dinero,

- Cómo esta diferencia impulsa las burbujas y las depresiones, y

- Cómo esta dinámica, junto con una gran brecha de riqueza, puede pinchar la burbuja y provocar una depresión destructiva tanto financiera como social y políticamente.

Es fundamental comprender la diferencia y la relación entre riqueza y dinero, y lo más importante: 1) cómo se produce una burbuja cuando la escala de la riqueza financiera se vuelve muy grande en relación con la cantidad de dinero; 2) cómo se pincha la burbuja cuando se necesita dinero y la gente vende riqueza para obtenerlo.

Este concepto sobre el mecanismo de funcionamiento de las cosas es muy básico y fácil de entender, pero no es ampliamente conocido, aunque me ha ayudado enormemente en mis inversiones.

Los principales principios que hay que entender son:

- La riqueza financiera puede crearse muy fácilmente, pero no representa necesariamente su valor real;

- La riqueza financiera no tiene valor a menos que se convierta en dinero que se pueda gastar;

- Convertir la riqueza financiera en dinero gastable requiere venderla (o cobrar sus rendimientos), lo que suele provocar el estallido de la burbuja.

Sobre "la riqueza financiera puede crearse muy fácilmente y no representa necesariamente su valor real", por ejemplo, hoy en día, si el fundador de una startup vende acciones de la empresa —supongamos por 50 millones de dólares— y valora la empresa en 1 billón de dólares, entonces ese vendedor se convierte en multimillonario. Esto se debe a que la empresa se considera que vale 1 billón de dólares, aunque el respaldo real de ese número de riqueza está lejos de ser 1 billón en efectivo real. De manera similar, si el comprador de una acción que cotiza en bolsa compra una pequeña cantidad de acciones a un precio determinado, todas las acciones se valoran a ese precio, por lo que al valorar todas las acciones a ese precio, se puede determinar la cantidad total de riqueza existente en la empresa. Por supuesto, el valor real de estas empresas puede no ser tan alto como esas valoraciones, porque el valor de los activos depende únicamente del precio al que se puedan vender.

Sobre "la riqueza financiera no tiene valor a menos que se convierta en dinero", esto se debe a que la riqueza no se puede consumir directamente, pero el dinero sí.

Cuando la cantidad de riqueza es grande en relación con la cantidad de dinero, y los poseedores de riqueza necesitan venderla para obtener dinero, se aplica el tercer principio: "Convertir la riqueza financiera en dinero gastable requiere venderla (o cobrar sus rendimientos), lo que suele convertir la burbuja en depresión".

Si entiendes esto, puedes entender cómo se forman las burbujas y cómo se convierten en depresiones, lo que te ayudará a predecir y afrontar burbujas y depresiones.

También es importante entender que, aunque tanto el dinero como el crédito pueden usarse para comprar cosas, a) el dinero liquida transacciones, mientras que el crédito genera deuda, que requiere obtener dinero en el futuro para liquidar la transacción; b) el crédito se puede crear fácilmente, mientras que el dinero solo puede ser creado por el banco central. Aunque la gente puede pensar que se necesita dinero para comprar cosas, esto no es del todo cierto, porque se pueden comprar cosas con crédito, lo que genera una deuda que debe pagarse. Esto suele ser el componente básico de las burbujas.

Ahora, veamos un ejemplo.

A lo largo de la historia, el funcionamiento de todas las burbujas y su estallido es esencialmente el mismo, pero tomaré como ejemplo la burbuja de 1927-1929 y el estallido de la burbuja de 1929-1933. Si piensas en cómo funcionaron la burbuja de finales de los años 20, el estallido de la burbuja de 1929-1933 y la Gran Depresión desde una perspectiva de mecanismos, y en las medidas que tomó el presidente Roosevelt en marzo de 1933 para aliviar el estallido de la burbuja, entenderás cómo funcionan los principios que acabo de describir.

¿Qué fondos impulsaron el auge del mercado de valores que finalmente formó la burbuja? ¿Y de dónde vino la burbuja? El sentido común nos dice que, si la oferta de dinero es limitada y todo debe comprarse con dinero, comprar cualquier cosa significa desviar fondos de otras cosas. Debido a la venta, los precios de los bienes desviados pueden bajar, mientras que los precios de los bienes comprados suben. Sin embargo, en ese momento (por ejemplo, a finales de los años 20) y ahora, lo que impulsó el auge del mercado de valores no fue el dinero, sino el crédito. El crédito puede crearse sin dinero y se utiliza para comprar acciones y otros activos que forman la burbuja. El mecanismo de funcionamiento en ese momento (y también el más clásico) era: la gente creaba y tomaba crédito para comprar acciones, generando deuda, y esa deuda debía pagarse. Cuando los fondos necesarios para pagar la deuda superaban los fondos generados por las acciones, los activos financieros tenían que venderse, lo que provocaba una caída de precios. El proceso de formación de la burbuja, a su vez, provocaba el estallido de la burbuja.

Los principios generales de estos factores dinámicos que impulsan las burbujas y su estallido son:

Cuando la compra de activos financieros depende principalmente del crecimiento del crédito, lo que hace que la riqueza crezca en relación con la cantidad de dinero (es decir, la riqueza es mucho mayor que el dinero), se forma una burbuja; y cuando se necesita vender riqueza para obtener fondos, se produce el estallido de la burbuja. Por ejemplo, entre 1929 y 1933, las acciones y otros activos tuvieron que venderse para pagar la deuda utilizada para comprarlos, por lo que el mecanismo de la burbuja se invirtió. Naturalmente, cuanto más se pide prestado y se compran acciones, mejor se comportan las acciones y más gente quiere comprar. Estos compradores pueden comprar acciones sin vender nada, porque pueden comprarlas con crédito. A medida que aumenta la compra con crédito, el crédito se endurece y suben los tipos de interés, tanto porque la demanda de préstamos es fuerte como porque la Fed permite que suban los tipos de interés (es decir, endurece la política monetaria). Cuando los préstamos deben pagarse, hay que vender acciones para recaudar fondos y pagar la deuda, por lo que los precios bajan, se producen impagos, el valor de las garantías cae, la oferta de crédito disminuye, la burbuja se convierte en una depresión auto-reforzada y, a continuación, llega la Gran Depresión.

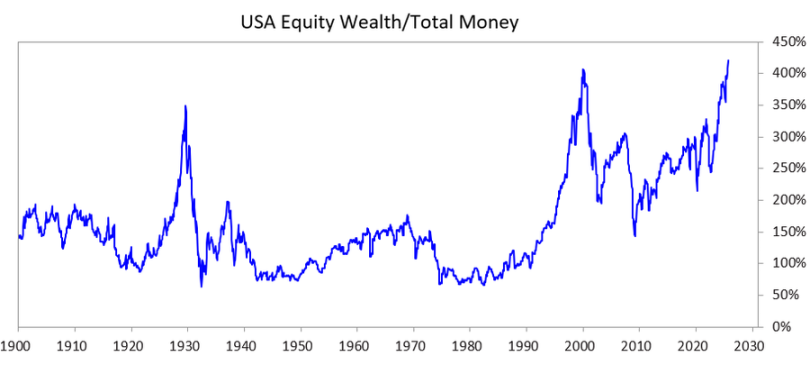

Para explorar cómo esta dinámica, junto con una gran brecha de riqueza, puede pinchar la burbuja y provocar un colapso potencialmente devastador en los ámbitos social, político y financiero, analicé el siguiente gráfico. El gráfico muestra la brecha de riqueza/dinero pasada y actual, así como la relación entre el valor total de las acciones y el valor total del dinero.

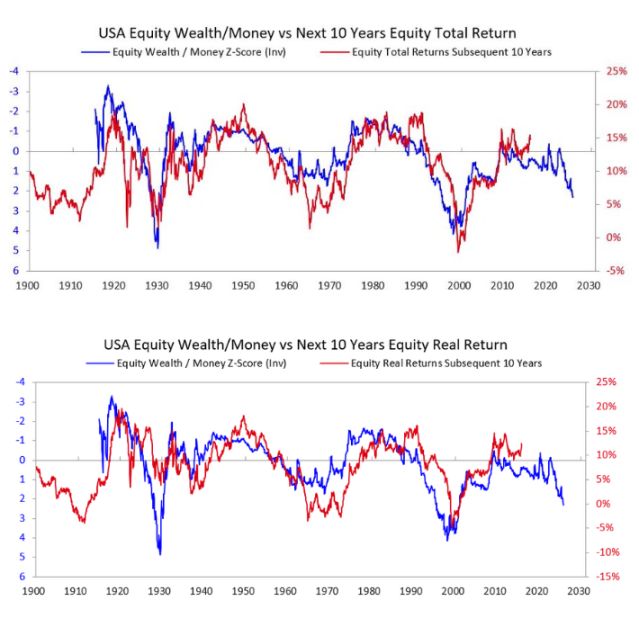

Los dos gráficos siguientes muestran cómo esta lectura predice los rendimientos nominales y reales de los próximos 10 años. Estos gráficos hablan por sí mismos.

Cuando escucho a la gente intentar juzgar si una acción o el mercado de valores están en una burbuja evaluando si la empresa será lo suficientemente rentable con el tiempo para proporcionar un rendimiento suficiente al precio actual, pienso que no entienden la dinámica de la burbuja. Aunque es importante cuánto ganará finalmente una inversión, esa no es la razón principal por la que estallan las burbujas. Las burbujas no estallan porque la gente se despierte una mañana y decida que no habrá suficientes ingresos y beneficios en el futuro para justificar los precios. Después de todo, saber si habrá suficientes ingresos y beneficios para respaldar un buen rendimiento de la inversión suele tardar muchos años, incluso décadas, en quedar claro. El principio a recordar es:

Las burbujas estallan porque el flujo de fondos hacia los activos comienza a agotarse, y los tenedores de acciones y/o otros activos de riqueza necesitan venderlos por alguna razón (la más común es para pagar deudas) y obtener dinero.

¿Qué suele ocurrir a continuación?

Después de que estalla la burbuja, cuando no hay suficiente dinero y crédito para satisfacer las necesidades de los tenedores de activos financieros, el mercado y la economía entran en recesión, y la agitación social y política interna suele intensificarse. Si existe una gran brecha de riqueza, la situación es especialmente grave, ya que la brecha de riqueza agrava las divisiones y la ira entre ricos/derecha y pobres/izquierda. En el caso de 1927-33 que estamos analizando, esta dinámica condujo a la Gran Depresión, que provocó un gran conflicto interno, especialmente entre ricos/derecha y pobres/izquierda. Esta dinámica llevó a la destitución del presidente Hoover y a la elección de Roosevelt.

Naturalmente, cuando la burbuja estalla y el mercado y la economía entran en recesión, estas situaciones provocan grandes cambios políticos, enormes déficits y una gran monetización de la deuda. En el ejemplo de 1927-33, el mercado y la economía se contrajeron entre 1929 y 1932, el cambio político se produjo en 1932, y estas situaciones llevaron a que el gobierno de Roosevelt tuviera un enorme déficit presupuestario en 1933.

Su banco central imprimió grandes cantidades de dinero, lo que provocó la devaluación de la moneda (por ejemplo, frente al oro). Esta devaluación ayudó a aliviar la escasez de dinero y: a) ayudó a los países deudores sistémicamente importantes a pagar sus deudas; b) elevó los precios de los activos; c) estimuló la economía. Los líderes que llegan al poder en estos periodos suelen realizar muchas reformas fiscales impactantes, que no puedo detallar aquí, pero puedo asegurar que estos periodos suelen provocar grandes conflictos y enormes transferencias de riqueza. En el caso de Roosevelt, estas situaciones llevaron a una serie de importantes reformas fiscales destinadas a transferir la riqueza de la cima a la base (por ejemplo, aumentar el tipo marginal máximo del impuesto sobre la renta del 25% de los años 20 al 79%, aumentar considerablemente los impuestos sobre herencias y donaciones, y aumentar considerablemente los programas y subsidios de bienestar social). Esto también provocó grandes conflictos internos y entre países.

Esta es la dinámica típica. A lo largo de la historia, innumerables líderes y bancos centrales en demasiados países y durante demasiados años han repetido los mismos errores una y otra vez, y no puedo enumerarlos todos aquí. Por cierto, antes de 1913, Estados Unidos no tenía banco central y el gobierno no tenía poder para imprimir dinero, por lo que los impagos bancarios y las depresiones deflacionarias eran más comunes. En cualquier caso, los tenedores de bonos sufrían pérdidas, mientras que los tenedores de oro obtenían grandes beneficios.

Aunque el ejemplo de 1927-33 ilustra bien el ciclo clásico de burbuja-depresión, ese caso es uno de los más extremos. Puedes ver la misma dinámica en lo que llevó a Nixon y a la Fed a hacer exactamente lo mismo en 1971, así como en casi todas las demás burbujas y depresiones (por ejemplo, Japón en 1989-90, la burbuja de internet en 2000, etc.). Estas burbujas y depresiones tienen muchas otras características típicas (por ejemplo, los mercados son muy populares entre inversores inexpertos, que se sienten atraídos por el entusiasmo, compran con apalancamiento, sufren grandes pérdidas y luego se enfadan).

Este patrón dinámico ha existido durante miles de años (es decir, la demanda de dinero supera la oferta). La gente se ve obligada a vender riqueza para obtener dinero, la burbuja estalla, y le siguen impagos, expansión monetaria y malas consecuencias económicas, sociales y políticas. En otras palabras, el desequilibrio entre la riqueza financiera y la cantidad de dinero, y el hecho de que la riqueza financiera (especialmente los activos de deuda) se canjeen por dinero, siempre ha sido la raíz de las corridas bancarias, ya sea en bancos privados o en bancos centrales controlados por el gobierno. Estas corridas conducen a impagos (lo que ocurría principalmente antes de la creación de la Fed) o a que el banco central cree dinero y crédito para proporcionar a las instituciones sistémicamente importantes y evitar su quiebra.

Así que, recuerda:

Cuando las promesas de pago en dinero (es decir, los activos de deuda) superan con creces la cantidad de dinero existente, y existe la necesidad de vender activos financieros para obtener dinero, hay que estar atento al estallido de la burbuja y asegurarse de estar protegido (por ejemplo, no tener una gran exposición al riesgo de crédito y poseer algo de oro). Si esto ocurre en un momento de gran brecha de riqueza, hay que estar atento a grandes cambios políticos y de riqueza, y asegurarse de estar preparado.

Aunque la subida de los tipos de interés y el endurecimiento del crédito han sido siempre la razón más común para vender activos y obtener el dinero necesario, cualquier motivo que cree demanda de dinero —como un impuesto a la riqueza— y la venta de riqueza financiera para obtener ese dinero, puede desencadenar esta dinámica.

Cuando existe una gran brecha de riqueza/dinero y, al mismo tiempo, una gran brecha de riqueza, esto debe considerarse una situación muy peligrosa.

Desde la década de 1920 hasta hoy

(Si no quieres leer una breve descripción de cómo llegamos desde la década de 1920 hasta hoy, puedes saltarte esta parte).

Aunque mencioné cómo la burbuja de los años 20 llevó a la depresión de 1929-33 y a la Gran Depresión, para ponerte rápidamente al día, esa depresión y la Gran Depresión que siguió llevaron a que el presidente Roosevelt, en 1933, incumpliera la promesa del gobierno estadounidense de entregar la moneda dura (oro) al precio prometido. El gobierno imprimió grandes cantidades de dinero y el precio del oro subió alrededor de un 70%. Saltaré cómo la reinflación de 1933-38 llevó a la contracción de 1938; cómo la "recesión" de 1938-39 creó las condiciones económicas y de liderazgo, combinadas con la dinámica geopolítica del ascenso de Alemania y Japón desafiando a las potencias dominantes británica y estadounidense, que llevaron a la Segunda Guerra Mundial; y cómo la dinámica clásica de los grandes ciclos nos llevó de 1939 a 1945 (cuando el antiguo orden monetario, político y geopolítico colapsó y se estableció uno nuevo).

No profundizaré en las razones, pero cabe señalar que estos factores hicieron que Estados Unidos se volviera muy rico (en ese momento, Estados Unidos poseía dos tercios del dinero mundial, y ese dinero era oro) y poderoso (Estados Unidos generaba la mitad del PIB mundial y era la potencia militar dominante). Por lo tanto, cuando el sistema de Bretton Woods estableció un nuevo orden monetario, seguía basado en el oro, el dólar estaba vinculado al oro (otros países podían comprar oro con los dólares que obtenían a 35 dólares la onza), y las monedas de otros países también estaban vinculadas al oro. Luego, entre 1944 y 1971, el gasto del gobierno estadounidense superó con creces los ingresos fiscales, por lo que pidió prestado en gran medida y vendió esa deuda, generando derechos sobre el oro muy superiores a las reservas de oro del banco central. Al ver esto, otros países comenzaron a canjear su papel moneda por oro. Esto llevó a una contracción extrema del dinero y el crédito, por lo que el presidente Nixon, en 1971, siguió el ejemplo de Roosevelt en 1933 y volvió a devaluar la moneda fiduciaria frente al oro, lo que hizo que el precio del oro se disparara. Basta decir que, desde entonces hasta hoy, a) la deuda pública y el coste del servicio de la deuda han aumentado drásticamente en relación con los ingresos fiscales necesarios para pagar la deuda pública (especialmente durante 2008-2012 tras la crisis financiera mundial y después de la crisis financiera provocada por la pandemia de 2020); b) la brecha de ingresos y riqueza se ha ampliado hasta el nivel actual, creando divisiones políticas irreconciliables; c) el mercado de valores puede estar en una burbuja, y la formación de la burbuja está impulsada por el crédito, la deuda y la especulación sobre nuevas tecnologías innovadoras.

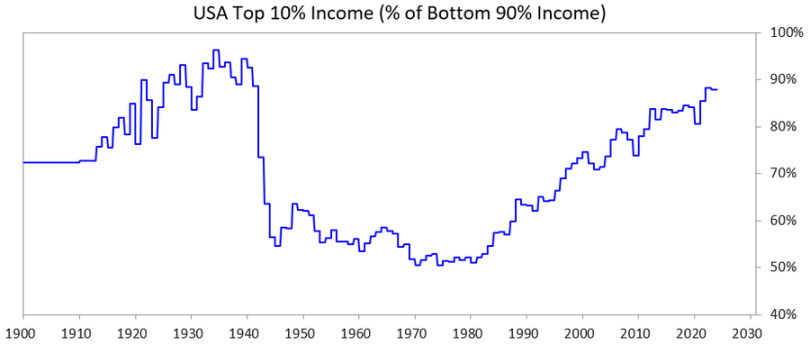

El siguiente gráfico muestra la proporción de ingresos del 10% superior en relación con el 90% inferior; puedes ver que la brecha actual es muy grande.

Dónde estamos ahora

Estados Unidos, así como todos los demás gobiernos democráticos con exceso de deuda, ahora enfrentan el dilema de que: a) no pueden aumentar la deuda como antes; b) no pueden aumentar significativamente los impuestos; c) no pueden reducir significativamente el gasto para evitar déficits y un aumento de la deuda, están atrapados.

Explicando con más detalle:

No pueden pedir prestado suficiente dinero porque su deuda no tiene suficiente demanda en el mercado libre. (Esto se debe a que ya están demasiado endeudados y los tenedores de deuda ya poseen demasiada de su deuda). Además, los tenedores internacionales de activos de deuda de otros países temen que los conflictos similares a la guerra puedan impedirles recuperar su dinero, por lo que su disposición a comprar bonos disminuye y trasladan sus activos de deuda al oro.

No pueden aumentar suficientemente los impuestos porque, si aumentan los impuestos al 1-10% superior (que posee la mayor parte de la riqueza), a) estas personas se irán, llevándose sus impuestos, o b) los políticos perderán el apoyo del 1-10% superior (lo cual es importante para financiar campañas electorales costosas), o c) pincharán la burbuja.

No pueden recortar suficientemente el gasto y los beneficios porque eso es políticamente, y quizás moralmente, inaceptable, especialmente porque esos recortes afectarían desproporcionadamente al 60% inferior...

... así que están atrapados.

Por eso, todos los gobiernos democráticos endeudados, con mucha riqueza y grandes diferencias de valores, están en un aprieto.

Dadas estas condiciones, la forma en que funcionan los sistemas políticos democráticos y las características de las personas, los políticos prometen soluciones rápidas, no logran ofrecer resultados satisfactorios y son rápidamente reemplazados por nuevos políticos, que a su vez prometen soluciones rápidas, fracasan y son reemplazados, y así sucesivamente. Por eso, el Reino Unido y Francia (dos países con sistemas que permiten cambiar rápidamente de líderes) han cambiado de primer ministro cuatro veces cada uno en los últimos cinco años.

En otras palabras, lo que vemos ahora es el patrón clásico típico de esta etapa del gran ciclo. Es muy importante entender esta dinámica, y ahora debería estar claro.

Mientras tanto, el auge del mercado de valores y la riqueza está altamente concentrado en las principales acciones relacionadas con la inteligencia artificial (por ejemplo, los Siete Magníficos) y en manos de unos pocos superricos, mientras que la inteligencia artificial está sustituyendo al trabajo humano, ampliando aún más la brecha de riqueza/dinero y la brecha de riqueza entre las personas. Esta dinámica ha ocurrido muchas veces en la historia y creo que es muy probable que provoque una fuerte reacción política y social, al menos cambiará significativamente el patrón de distribución de la riqueza, y en el peor de los casos podría provocar graves disturbios sociales y políticos.

Ahora veamos cómo esta dinámica y la enorme brecha de riqueza plantean problemas a la política monetaria y pueden conducir a un impuesto a la riqueza, lo que podría pinchar la burbuja y provocar una depresión.

Situación de los datos

Ahora compararé el 10% superior de riqueza e ingresos con el 60% inferior. Elijo el 60% inferior porque constituyen la mayoría de la población.

En resumen:

- Los más ricos (el 1-10% superior) poseen mucha más riqueza, ingresos y propiedad de acciones que la mayoría (el 60% inferior).

- La mayor parte de la riqueza de los más ricos proviene de la apreciación de sus activos, que no se grava antes de la venta (a diferencia de los ingresos, que se gravan cuando se obtienen).

- Con el auge de la inteligencia artificial, estas brechas se están ampliando y podrían ampliarse a un ritmo acelerado.

- Si se grava la riqueza, será necesario vender activos para pagar el impuesto, lo que podría pinchar la burbuja.

Más concretamente:

En Estados Unidos, el 10% superior de los hogares son personas bien educadas y productivas económicamente, ganan aproximadamente el 50% de los ingresos totales, poseen alrededor de dos tercios de la riqueza total, tienen alrededor del 90% de todas las acciones y pagan alrededor de dos tercios del impuesto federal sobre la renta, y todas estas cifras están aumentando constantemente. En otras palabras, les va bien y contribuyen mucho.

En cambio, el 60% inferior tiene un nivel educativo bajo (por ejemplo, el 60% de los estadounidenses tiene un nivel de lectura inferior al de sexto grado), una productividad económica relativamente baja, en conjunto solo gana alrededor del 30% de los ingresos totales, posee solo el 5% de la riqueza total, tiene alrededor del 5% de todas las acciones y paga menos del 5% de los impuestos federales. Su riqueza y perspectivas económicas están relativamente estancadas, por lo que se sienten financieramente apretados.

Por supuesto, hay una gran presión para gravar la riqueza y el dinero, y redistribuir la riqueza y el dinero del 10% más rico al 60% más pobre.

Aunque nunca hemos tenido un impuesto a la riqueza, ahora hay una gran presión para introducirlo tanto a nivel estatal como federal. ¿Por qué antes no se gravaba y ahora sí? Porque el dinero está concentrado en la riqueza; es decir, la mayor parte del crecimiento de la riqueza de los de arriba no proviene de los ingresos del trabajo, sino de la apreciación de su riqueza no gravada.

El impuesto a la riqueza tiene tres grandes problemas:

- Los ricos pueden elegir mudarse y, si lo hacen, se llevan su talento, productividad, ingresos, riqueza y pago de impuestos, reduciendo estos elementos en el lugar que dejan y aumentándolos en el lugar al que van;

- El impuesto a la riqueza es difícil de implementar (por razones que probablemente conozcas y que no quiero tratar aquí porque este artículo ya es demasiado largo);

- El impuesto a la riqueza desvía fondos de la inversión en actividades que financian el aumento de la productividad y los entrega al gobierno, lo que se basa en el supuesto poco probable de que el gobierno pueda gestionar bien esos fondos para que el 60% inferior sea productivo y próspero.

Por estas razones, prefiero ver un impuesto tolerable sobre las ganancias de capital no realizadas (por ejemplo, un impuesto del 5-10%). Pero ese es otro tema para discutir en el futuro.

P.D.: ¿Cómo funcionaría un impuesto a la riqueza?

En futuros artículos, discutiré este tema de manera más completa. Basta decir que el balance de los hogares estadounidenses muestra alrededor de 150 billones de dólares en riqueza total, pero menos de 5 billones son efectivo o depósitos. Por lo tanto, si se impone un impuesto anual sobre la riqueza del 1-2%, la demanda anual de efectivo superaría 1-2 billones de dólares, y el grupo de efectivo líquido no es mucho mayor que eso.

Cualquier medida similar pincharía la burbuja y provocaría un colapso económico. Por supuesto, el impuesto a la riqueza no se aplicaría a todos, sino solo a los ricos. Este artículo ya es lo suficientemente largo, así que no entraré en detalles numéricos. En resumen, el impuesto a la riqueza: 1) provocaría ventas forzadas de acciones privadas y cotizadas, reduciendo las valoraciones; 2) aumentaría la demanda de crédito, lo que podría elevar los costos de endeudamiento de los ricos y del mercado en general; 3) fomentaría la transferencia de riqueza offshore o a regiones más amigables con el gobierno. Si el gobierno grava la riqueza sobre ganancias no realizadas o activos poco líquidos (como private equity, capital de riesgo o incluso grandes participaciones en acciones cotizadas), estas presiones serán especialmente severas.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

¿Se desvanecen las esperanzas de una bajada de tasas en diciembre? Bitcoin borra las ganancias acumuladas en el año

Tras la publicación de los datos de empleo no agrícola de EE. UU. de septiembre, que se habían retrasado 43 días, el mercado prácticamente ha descartado la expectativa de un recorte de tasas en diciembre.

Manual de oro|Guía paso a paso para la interacción temprana con Circle Arc

El mercado está en baja, pero no nos rendimos.

Informe matutino de Mars | Los beneficios impresionantes de Nvidia inyectan optimismo en el mercado, mientras las actas de la Reserva Federal muestran crecientes discrepancias y ponen en duda un recorte de tasas en diciembre

El informe financiero de Nvidia superó las expectativas y reforzó la confianza del mercado, mientras continúa la fiebre de inversiones en IA; las actas de la Reserva Federal muestran un aumento en las discrepancias sobre los recortes de tasas para diciembre; el mercado cripto experimenta una expansión de los ETF, pero enfrenta desafíos de liquidez; Ethereum propuso EIL para abordar el problema de la fragmentación en L2; la falla de Cloudflare genera preocupaciones sobre la dependencia de servicios centralizados. Resumen generado por Mars AI. Este resumen ha sido producido por el modelo Mars AI y su precisión y exhaustividad están en continuo proceso de mejora.

El 97% de caída no la mató: la sangrienta historia de ocho años de Solana revela que los verdaderos fuertes nunca siguen el guion.

El cofundador de Solana, Anatoly Yakovenko, repasó los orígenes, el desarrollo, los desafíos enfrentados y la visión futura de Solana, destacando la eficiencia en las transacciones de la blockchain de alto rendimiento y la integración integral de servicios financieros. Resumen generado por Mars AI. Este resumen ha sido generado por el modelo Mars AI, cuya precisión y exhaustividad aún están en proceso de mejora continua.

En tendencia

MásManual de oro|Guía paso a paso para la interacción temprana con Circle Arc

Informe matutino de Mars | Los beneficios impresionantes de Nvidia inyectan optimismo en el mercado, mientras las actas de la Reserva Federal muestran crecientes discrepancias y ponen en duda un recorte de tasas en diciembre