Desglosando DAT: Más allá de mNAV, ¿cómo identificar la "acumulación real o falsa" de criptomonedas?

La única regla de oro para invertir en DAT es ignorar las burbujas de sobreprecio y centrarse únicamente en los proyectos cuyo “valor por token por acción” siga creciendo de forma sostenible.

Título original: "Descomponiendo DAT: Construyendo un Análisis Profundo Más Allá del mNAV"

Autores originales: @sui414, @0xallyzach, @cosmo_jiang, Pantera Capital

Traducción original: @kokii_eth

Resumen

• Polarización 80/20: La industria DAT presenta una distribución de ley de potencias, donde los proyectos líderes de cada categoría ocupan la mayor parte de la cuota de mercado, mientras que los proyectos de larga cola luchan por sobrevivir. Aunque existe una burbuja, los DAT basados en activos reales y estrategias diferenciadas de tesorería representan una innovación financiera importante.

• Desviación entre valor y sentimiento: El mNAV suele ocultar los factores impulsores de valor a largo plazo. Nuestro modelo de descomposición de impulsores de crecimiento separa el crecimiento compuesto fundamental del sentimiento de mercado. Los datos muestran que el valor por acción de empresas como BMNR y HSDT sigue creciendo, mientras que la caída de precios de la mayoría de DAT se debe principalmente a la contracción del sentimiento, no al deterioro fundamental.

• Efecto flywheel frágil: Los DAT dependen de un ciclo reflexivo de capital: emiten acciones para aumentar la tesorería cuando hay prima y defienden el valor por acción cuando hay descuento. Esto es especialmente desafiante en mercados bajistas. Empresas como Bitmine gestionan con prudencia, mientras que otras emiten de forma agresiva, lo que lleva a la dilución y perjudica la sostenibilidad a largo plazo.

• Marco de evaluación dual: Una evaluación completa debe centrarse en 1. El crecimiento del valor fundamental independiente del sentimiento; 2. La emisión y gestión de tesorería, es decir, si la dirección responde responsablemente a las condiciones del mercado. Ambos determinan si el DAT está creando o destruyendo valor.

• Brecha en infraestructura de datos: El sector necesita urgentemente datos estructurados y comparables, incluyendo el establecimiento de estándares de divulgación, mayor transparencia y optimización de prácticas operativas. Una mayor transparencia de datos impulsará la madurez del sector y garantizará el derecho a la información de los inversores.

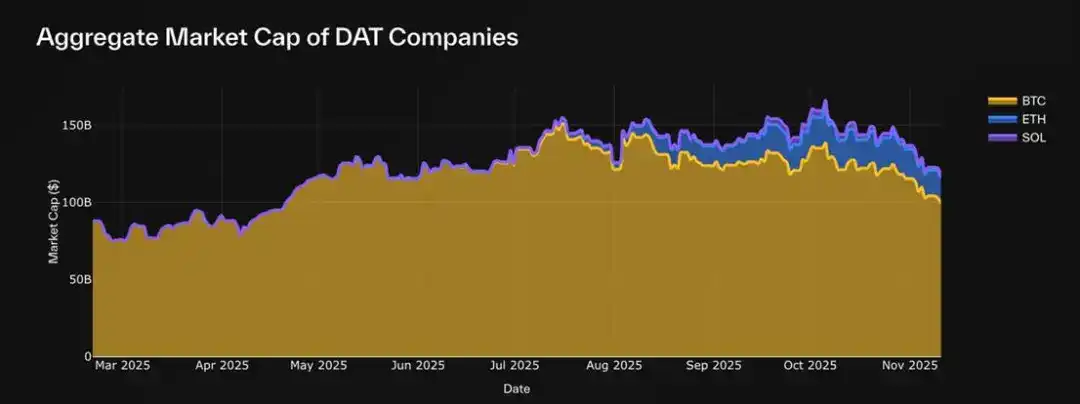

El año 2025 marca el inicio del DAT Summer. Con la entrada de DAT como Bitmine (BMNR), Sharplink (SBET) y Solana Company (HSDT) en el mainstream, el sector se expande rápidamente. Actualmente, las 30 DAT de BTC, ETH y SOL que seguimos alcanzan una capitalización total de 117 mil millones de dólares. Sin embargo, tras los shocks del mercado, el entusiasmo especulativo inicial ha comenzado a enfriarse.

A pesar del ruido del mercado, la mayoría de los inversores sigue evaluando los DAT únicamente desde la perspectiva limitada del mNAV (relación capitalización de mercado/valor neto de activos), sin comprender su valor central, estrategia de tesorería o la disciplina de emisión subyacente.

Por ello, hemos compilado este informe basándonos en el panel de datos DAT desarrollado por nuestro socio Pantera, con el objetivo de fomentar el debate, aclarar malentendidos y establecer un marco de evaluación más riguroso para los DAT.

¿Qué son las Tesorerías de Activos Digitales (DATs)?

Las Tesorerías de Activos Digitales (Digital Asset Treasuries, DATs) son uno de los experimentos financieros más llamativos en los mercados públicos actuales. Son empresas cotizadas cuya hoja de balance está dominada por activos digitales, permitiendo a los inversores obtener exposición indirecta a BTC, ETH, SOL y otros activos digitales a través del mercado de valores. Esto significa que los inversores pueden operar en un entorno regulado mediante cuentas de bróker tradicionales, evitando la complejidad de las plataformas on-chain.

A diferencia de los ETF o trusts, los DAT son empresas operativas, no herramientas de inversión pasiva. Pueden poseer, negociar e incluso hacer staking de activos digitales directamente, emitir nuevas acciones o recaudar fondos, formando herramientas de tesorería gestionadas activamente cuyo valor depende tanto de los activos digitales subyacentes como de la estrategia de gestión de capital de la empresa.

Un DAT típico comienza como una pequeña empresa cotizada o un nuevo vehículo de cotización (SAPC) que posee activos digitales. Su valor neto de activos (NAV - Net Asset Value) refleja el valor justo total de los activos que posee, mientras que la capitalización de mercado (Market Cap - MCAP) refleja la valoración del mercado bursátil para la misma exposición, que suele presentar prima o descuento debido al sentimiento del mercado, la liquidez y la confianza en la dirección.

Algunos DAT, como Strategy de BTC, centran su modelo de negocio en aumentar continuamente la exposición al activo objetivo mediante financiación de capital. Otros exploran ingresos por staking, exposición a derivados o carteras diversificadas, añadiendo capas de rendimiento más allá de la simple exposición al precio.

Para los inversores, los DAT actúan como puente entre las finanzas tradicionales y los activos on-chain:

• Para inversores minoristas e institucionales, los DAT ofrecen claridad regulatoria, accesibilidad a través de brókers y compatibilidad normativa, permitiendo exposición a activos digitales por canales familiares.

• Para el ecosistema cripto, los DAT crean nuevos canales de entrada de capital, pueden aumentar la escasez circulante del activo subyacente, apoyar la infraestructura de staking y profundizar la liquidez del mercado secundario.

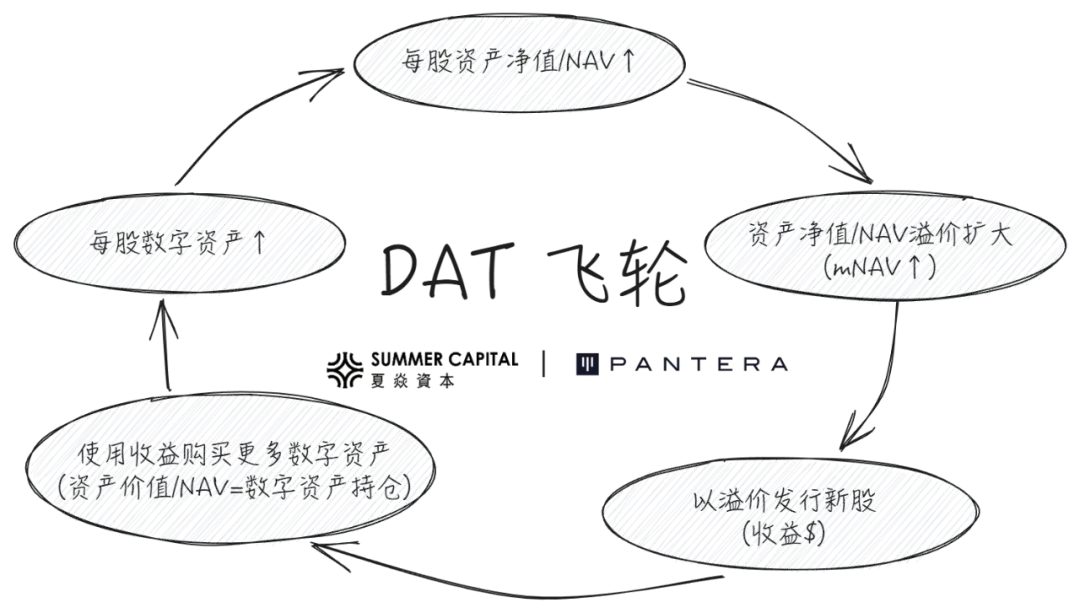

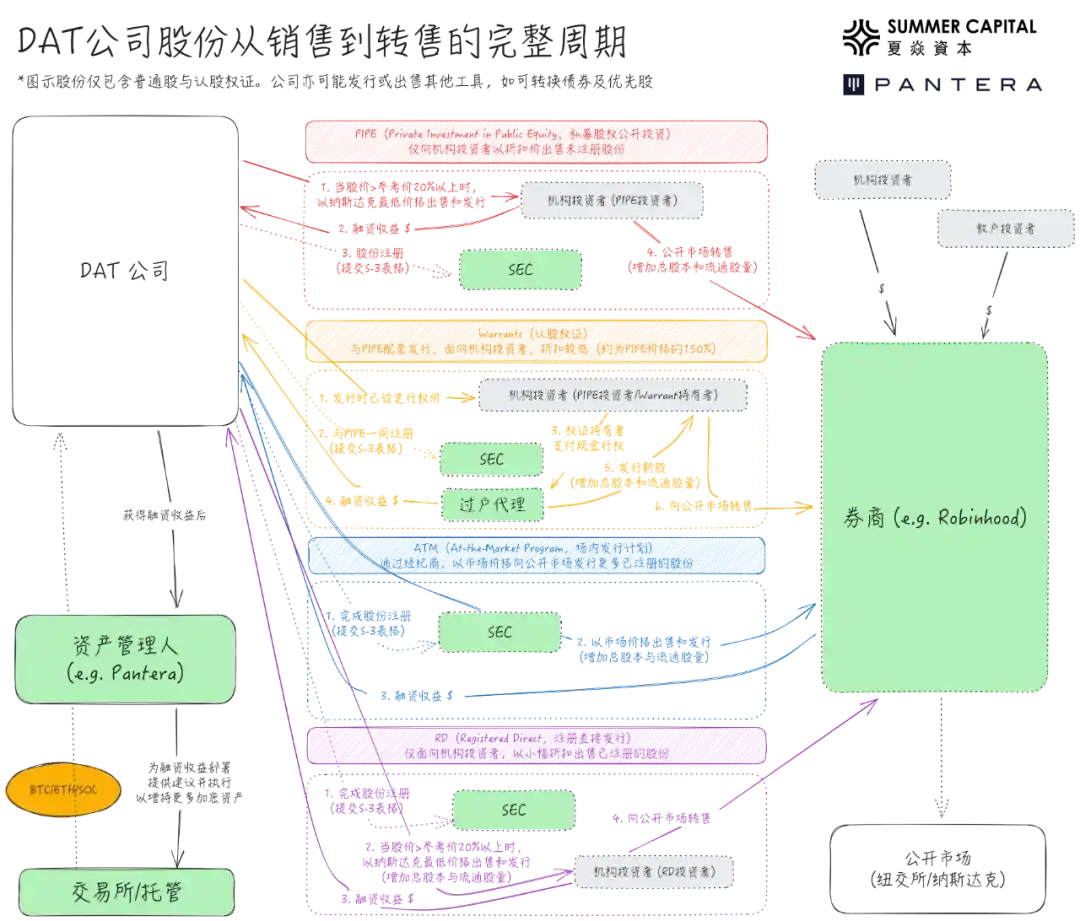

Muchas empresas e instituciones participan en la emisión de DAT a través de PIPE (Private Investment in Public Equity, inversión privada en acciones públicas), cuya lógica de inversión se basa en el "flywheel positivo" mostrado en el siguiente gráfico:

Sin embargo, existen muchas dudas sobre los DAT:

• Este flywheel positivo puede verse como una máquina de bull market perpetuo, pero ¿qué ocurre cuando tanto el mNAV como el precio del activo digital subyacente caen?

• Los inversores PIPE obtienen acciones a precios fijados antes del anuncio del DAT (normalmente inferiores a los minoristas), lo que a menudo se cuestiona como insider trading o explotación de minoristas.

• Operar por encima del NAV se considera problemático porque los minoristas pagan una prima alta; operar por debajo del NAV también se ve como un problema porque obliga a vender activos para recomprar acciones.

Este artículo analizará estos cuestionamientos mediante datos, aclarará malentendidos, explicará el verdadero significado de los indicadores y compartirá la metodología de evaluación de DAT.

1. Análisis de Indicadores Clave: mNAV y sus Limitaciones

Desde marzo de 2025, la capitalización total de los 30 DAT que seguimos ha subido de 88 mil millones de dólares (entonces dominados por Strategy/MSTR) a unos 117 mil millones, cubriendo los tres principales activos digitales: BTC, ETH y SOL. Sin embargo, el debate sigue centrado excesivamente en el mNAV, ignorando su verdadero significado y otros indicadores importantes.

Tendencia de crecimiento de la capitalización de mercado de empresas DAT (basado en 30 activos rastreados)

Los DAT son esencialmente acciones cotizadas en mercados públicos, por lo que su evaluación debe centrarse en dos factores principales:

• Valor de la empresa (NAV/Valor Neto de Activos): Refleja el valor real de la empresa. Para los DAT, se refiere al total de activos líquidos en el balance, incluyendo activos digitales y equivalentes de efectivo no desplegados. El motor de valor central no son los beneficios operativos tradicionales, sino la tenencia y crecimiento de activos digitales.

• Valor de mercado (MCAP/Capitalización de Mercado): Es la valoración del mercado sobre la empresa, calculada multiplicando el precio de la acción por el número total de acciones en circulación.

Valor Neto de Activos / Net Asset Value (NAV)

El NAV refleja el valor básico de los activos poseídos, pero su composición varía según la empresa. Algunas tienen reservas de efectivo, bonos del Estado a corto plazo u otros derechos, mientras que otras poseen bonos convertibles o warrants, dificultando la estandarización del NAV. Los paneles de datos existentes suelen usar fórmulas simplificadas, algunos ampliando para incluir deuda y herramientas convertibles.

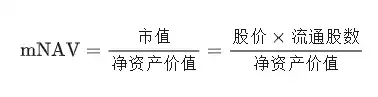

Multiplicador NAV / Multiple NAV (mNAV)

Aunque el NAV refleja los activos básicos de la empresa, no muestra cómo el mercado los valora. Aquí entra la capitalización de mercado: la valoración en tiempo real del mercado.

La relación entre capitalización de mercado y NAV proporciona el indicador más seguido en el sector DAT: el mNAV (Multiplicador NAV)

El mNAV representa cuánto está dispuesto a pagar el mercado por cada dólar de valor neto de activos:

• mNAV > 1 → El mercado es optimista sobre la empresa o ve potencial de crecimiento. El mercado valora la empresa por encima de los activos en balance, normalmente anticipando crecimiento futuro por acción.

• mNAV < 1 → Refleja escepticismo del mercado. Los inversores pueden temer dilución de acciones, dudar de la disciplina de la dirección o pensar que la exposición a activos digitales no se traduce en valor para los accionistas.

En esencia, el mNAV es un multiplicador emocional sobre los fundamentales, revelando la confianza del mercado en la capacidad del DAT para acumular activos digitales.

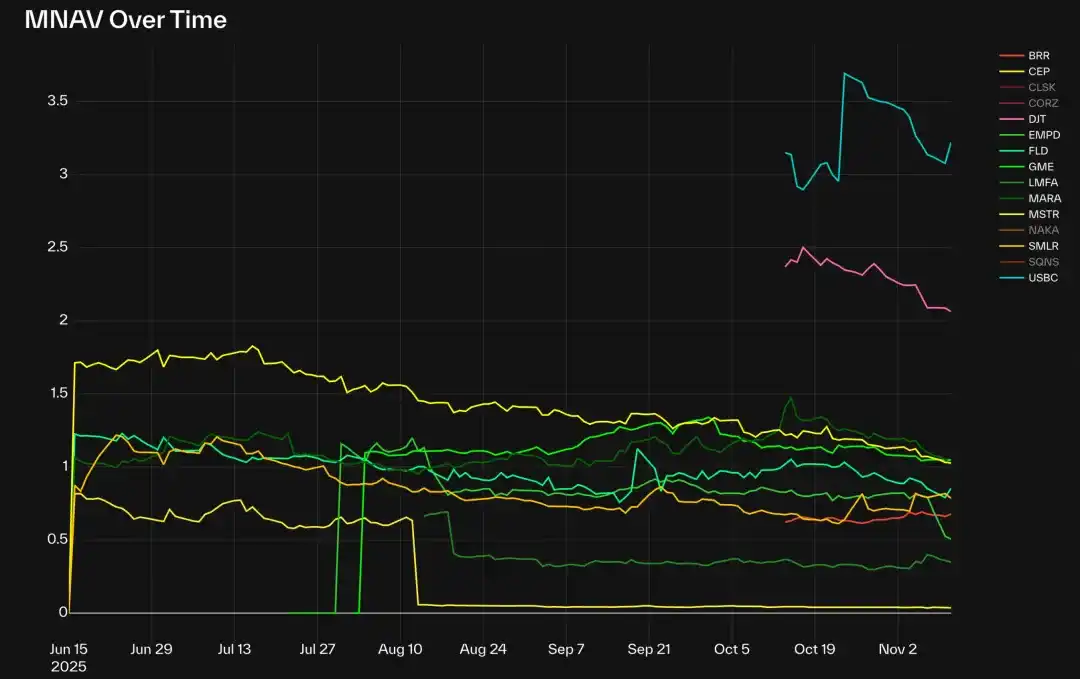

Multiplicador mNAV de BTC DATs (excluyendo CLSK, CORZ, NAKA y SGNS)

Hasta hoy, en la categoría BTC DAT, Strategy (MSTR), GME y MARA están cerca de 1.0 tras el ajuste reciente del mercado. La mayoría de los demás BTC DAT tienen mNAV por debajo de 1.0, siendo EMPD el más bajo, alrededor de 0.5.

Los nuevos DAT como DJT y USBC tienen actualmente un mNAV de 2-3, reflejando la naturaleza especulativa de los DAT tempranos. Excepciones: CLSK alrededor de 4, CORZ cerca de 7, ambos empresas de centros de datos de IA (antes mineras de BTC), lo que indica que, aunque el mercado se normaliza, ciertos relatos o factores estructurales aún impulsan primas.

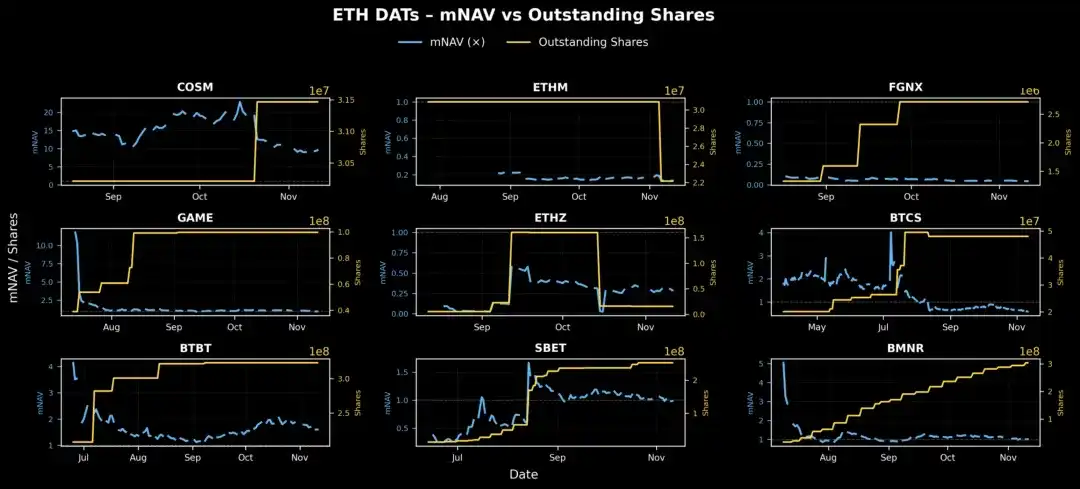

El mercado de ETH DAT es similar: BMNR, SBET y GAME cotizan cerca de 1x mNAV, reflejando un precio justo; BTBT y COSM tienen múltiplos más altos porque poseen líneas de negocio rentables más allá de los activos digitales, por lo que el mercado puede no evaluarlas como DAT puros.

Entre los Solana DAT con acciones PIPE ya registradas, solo HSDT cotiza con una ligera prima de 1.12x (a 12 de noviembre de 2025), el resto está ligeramente por debajo de 1, mostrando que el mercado sigue los fundamentales y el ciclo temprano se ha enfriado.

Prima y Descuento

La prima/descuento es esencialmente otra forma de mostrar el mNAV, midiendo la confianza o especulación del mercado en el valor de la tesorería de la empresa, expresado como precio relativo en vez de múltiplo. Una prima alta indica apalancamiento, fuerte sentimiento o rendimientos operativos superiores; el descuento suele reflejar temor a la dilución o disciplina de capital débil.

En el panel de datos se observan casos extremos de prima, como COSM y CORZ (alrededor del 800%), normalmente porque el mercado los valora por su negocio principal, no por su naturaleza DAT.

Activos Digitales por Acción

Para evaluar el crecimiento interno de un DAT, es necesario rastrear tanto la cantidad de activos digitales poseídos como el número de acciones en circulación. Un DAT saludable busca el crecimiento en ambos: aumentar la tenencia de activos digitales para ampliar la base de activos y emitir nuevas acciones para recaudar fondos que respalden el crecimiento. Aunque la emisión diluye a los accionistas existentes, si el crecimiento de activos supera la velocidad de emisión, la dilución resulta beneficiosa.

El indicador clave "activos digitales por acción" mide cuántos activos digitales representa efectivamente cada acción, reflejando el apalancamiento de los accionistas. Un aumento en activos digitales por acción indica que los fondos recaudados se usan para crecer, no solo para compensar la dilución.

Entre los 30 DAT rastreados, pocas empresas logran un crecimiento estable de activos digitales por acción. Excepciones notables incluyen Strategy (MSTR), BMNR, HSDT, ETHM, BTCS, CEP y UPXI.

La experiencia muestra que muchos DAT, aunque sólidos al principio, sufren dilución abrupta por emisión masiva de nuevas acciones. En cambio, las empresas mencionadas mantienen un crecimiento sostenido sin caídas bruscas, lo que indica una estrategia más prudente en la emisión de capital y acumulación de activos.

ETH DATs con crecimiento sostenido de activos por acción: BMNR, ETHM, BTCS

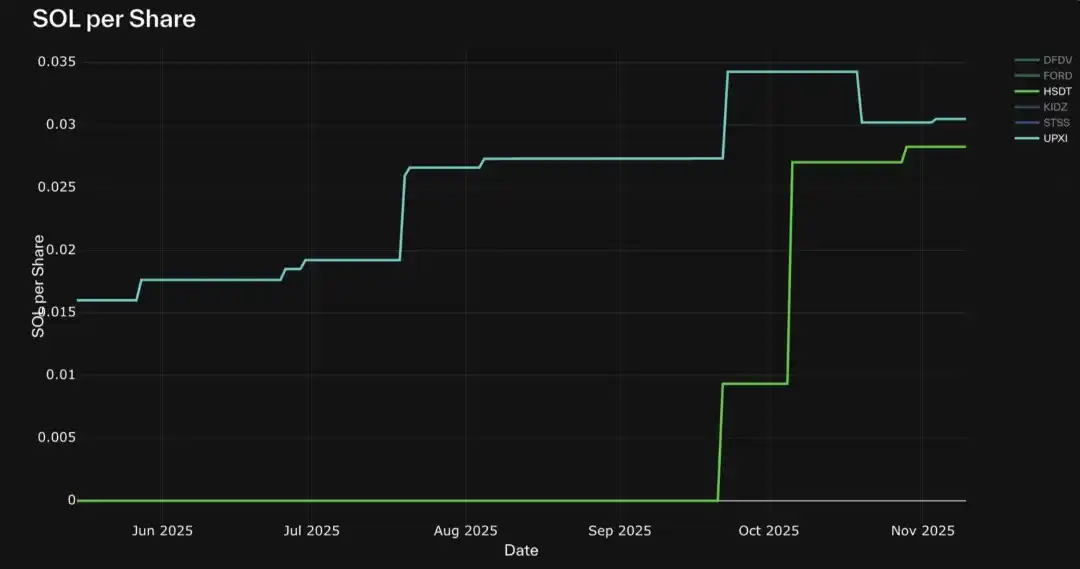

SOL DATs con crecimiento sostenido de activos por acción: HSDT, UPXI

Otros Indicadores de Mercado

Además de los indicadores a nivel de empresa, algunos indicadores comparativos ayudan a medir la posición de los DAT en el ecosistema más amplio:

• Cuota de mercado (por NAV, capitalización o volumen): Mide el dominio relativo de los diferentes DAT para cada activo digital. Como las acciones DAT representan diferentes valores subyacentes, comparar el volumen bruto puede ser engañoso; la rotación (volumen/capitalización) mide mejor la liquidez y actividad.

• Porcentaje de suministro de activos: Proporción de tokens en poder de DAT respecto al suministro total, reflejando su impacto sistémico en el ecosistema subyacente.

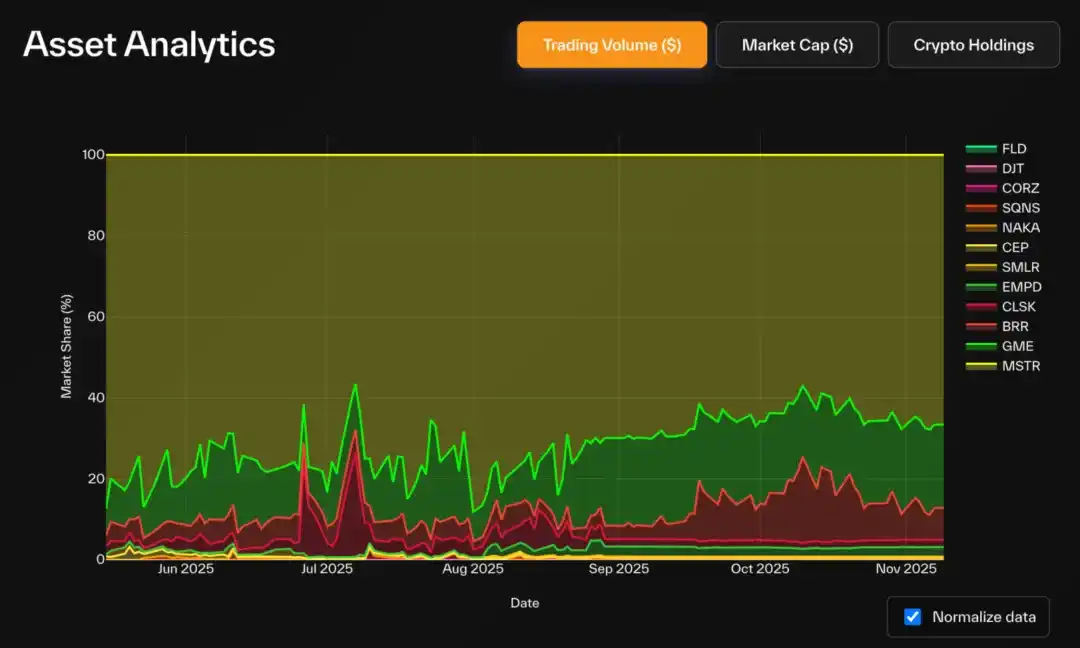

En BTC DAT, Strategy domina: posee el 83.3% del total de BTC DAT (el 3.22% del suministro total de BTC) y el 72% de la capitalización de la categoría. GME y BRR han aumentado su cuota de volumen, reflejando mayor actividad minorista.

Cuota de mercado por volumen (USD) de BTC DATs

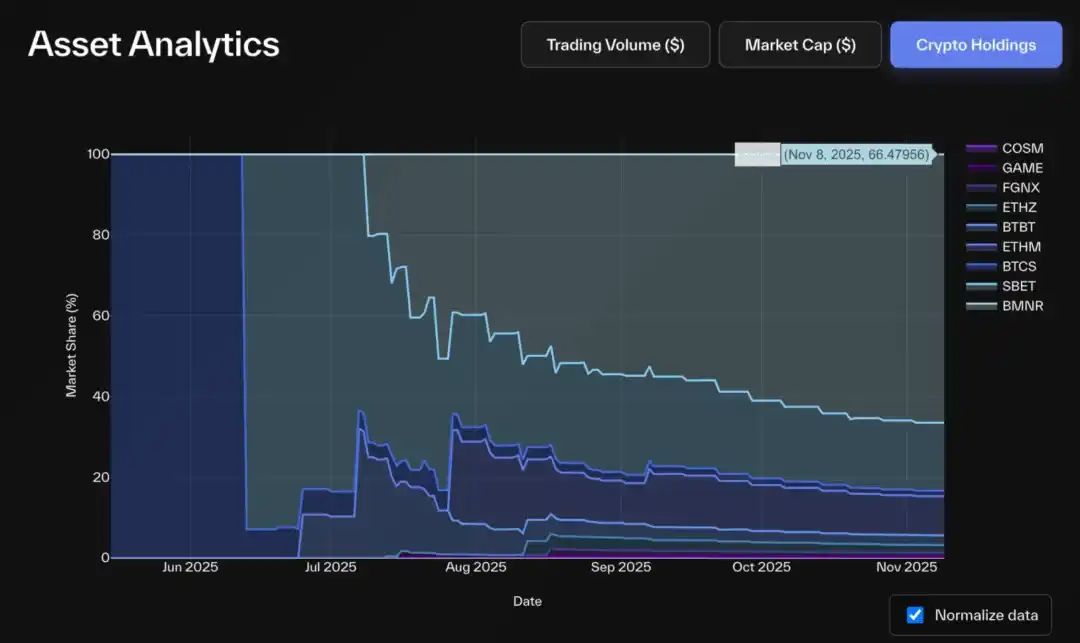

Cuota de mercado de tenencia de activos cripto de ETH DATs

En el segmento ETH DAT, Bitmine también lidera: posee más del 66% del total de ETH DAT (alrededor del 2.9% del suministro de ETH), con el 68% de la capitalización y el 85% del volumen. El segundo jugador, SBET, tiene alrededor del 16-20% en tenencia y capitalización, y BTBT es tercero (alrededor del 6%).

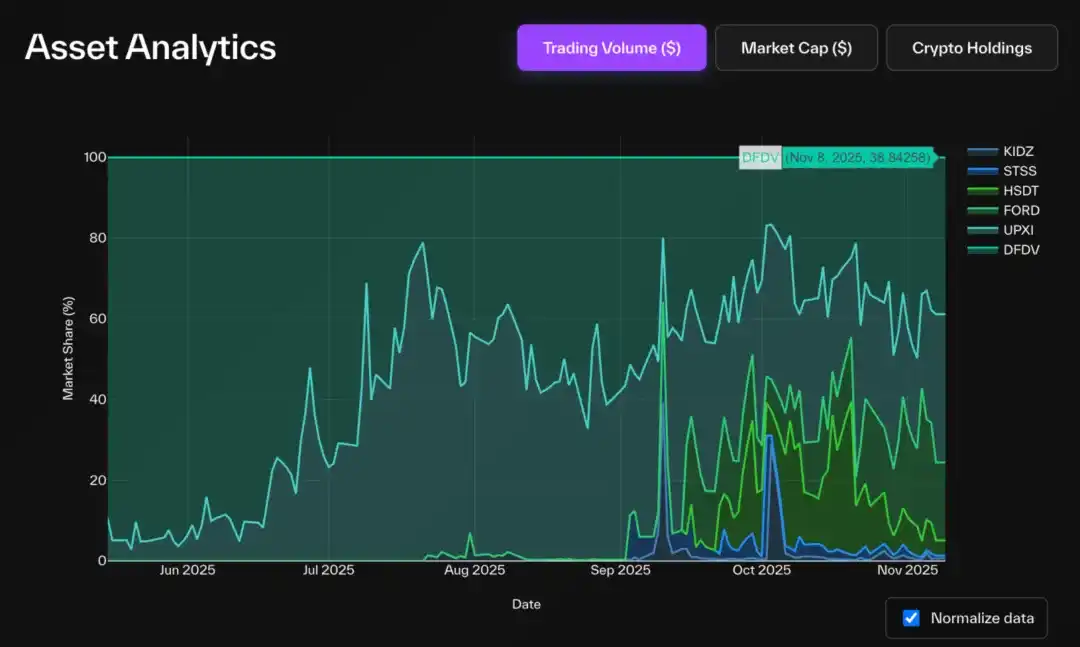

El mercado Solana DAT está menos concentrado: FORD lidera con el 45% de la capitalización y el 44% de la tenencia de SOL. HSDT, DFDV, STSS y UPXI tienen cada uno alrededor del 13-14% de la tenencia, pero Solana Company (HSDT) lidera en cuota de capitalización con cerca del 22%.

Cuota de mercado de tenencia de activos cripto de SOL DATs

Cuota de mercado por capitalización de SOL DATs

Curiosamente, en volumen de operaciones, la situación es opuesta: DFDV y UPXI lideran en actividad sobre FORD. La tendencia histórica muestra que ambos fueron pioneros en la categoría Solana DAT, y esa ventaja parece persistir, ya que, aunque FORD obtuvo mayor NAV después, el impulso comercial y la atención del mercado de los primeros entrantes siguen siendo difíciles de superar.

Cuota de mercado por volumen (USD) de SOL DATs

2. Limitaciones y Malentendidos

Aunque la definición es sencilla, rastrear estos indicadores básicos no es fácil, principalmente porque los datos de la SEC de EE. UU. no son en tiempo real ni tan estandarizados como los datos on-chain.

El mejor formato contable de balance es el formulario 10-Q, pero solo se publica trimestralmente. Muchas empresas usan PDFs personalizados o con marca, dificultando la extracción. Incluso si los datos se informan siempre en el mismo formato, suelen estar incrustados en archivos de texto que requieren análisis semántico. Además, cada empresa informa de manera diferente según su estructura de capital y activos financieros, lo cual es comprensible.

Las actualizaciones de tenencia pueden ser muy dispersas: algunas empresas ni siquiera presentan archivos a la SEC, sino que divulgan cambios por Twitter, comunicados de prensa o entrevistas.

Aun así, la mayoría de los indicadores bursátiles (como precio y volumen) están bastante estandarizados. Sin embargo, el número de acciones en circulación sigue siendo difícil de rastrear: las empresas no están obligadas a informar diariamente, y muchos paneles de datos dependen de APIs de terceros, que obtienen datos de creadores de mercado o bancos, a menudo con varios días de retraso.

Una de las mejores prácticas proviene de Bitmine, que informa semanalmente (a veces con mayor frecuencia) sus tenencias de activos digitales mediante archivos 8-K.

Al interpretar los datos DAT, hay que tener en cuenta cómo estos desafíos distorsionan los indicadores:

• Actualización de tenencias

• Baja frecuencia (mensual/trimestral) hace que el NAV quede obsoleto, elevando el mNAV o la prima

• Algunos DAT poseen tokens DeFi, NFT, otras acciones o activos semilíquidos, complicando la valoración de activos

• Actualización de acciones: no informar grandes emisiones o recompras afecta la estimación de capitalización, mNAV, prima/descuento y activos digitales por acción.

En la cobertura pública encontramos puntos ciegos comunes:

• Contabilidad pro-forma: La mayoría de los paneles solo consideran acciones declaradas, sin tener en cuenta el potencial ejercicio de warrants emitidos previamente. En las operaciones PIPE de DAT, los warrants suelen venderse junto con las acciones PIPE, y el precio de ejercicio suele ser igual o superior al precio PIPE. En cualquier momento después de la fecha de ejercicio, si el precio de la acción supera ese nivel, el warrant puede ejercerse, lo que es lógico para el tenedor. Como los warrants ejercidos aumentan el número de acciones en circulación pero no necesariamente el valor, tienen un efecto dilutivo significativo en los indicadores clave. Incluir estos warrants no ejercidos en cálculos simulados refleja mejor la dilución potencial y el riesgo real de los accionistas.

• Warrants prefinanciados: Estos warrants ya han generado ingresos y se han incluido en el NAV, pero las acciones correspondientes aún no se han emitido. En muchos casos, el precio de ejercicio es casi cero, por lo que al ejercerse aumentan el número de acciones sin ingresos adicionales, impactando la dilución de forma unilateral. Creemos que estos warrants deben incluirse en las acciones en circulación; de lo contrario, el mNAV resultante subestima la capitalización y sobreestima el NAV, creando un desequilibrio.

• Fusiones y PIPE pendientes: Cuando una empresa anuncia un nuevo PIPE, los ingresos suelen reflejarse en el NAV antes de que las acciones se emitan formalmente mediante el archivo S-3. Si no se ajustan las acciones pro-forma, el denominador del NAV por acción se subestima, inflando artificialmente el indicador. El siguiente gráfico resume los principales tipos de planes de emisión y su impacto en las acciones en circulación.

Datos de deuda y exposición a derivados: Salvo Artemis, casi ningún panel de datos incluye información sobre deuda o apalancamiento. Esta omisión distorsiona el NAV, especialmente para DAT que usan estrategias de rendimiento estructurado o staking.

Considerando la deuda, el NAV ajustado (y el mNAV ajustado) debe reflejar el valor real en libros. Esto permite comparar claramente los DAT de tesorería pura (como MSTR) y los DAT operativos híbridos (como BMNR o SBET). ¿Qué papel juega la deuda en la gestión DAT? En finanzas tradicionales, las empresas emiten deuda para financiar el crecimiento y proteger la propiedad de los accionistas. En DAT, la motivación es similar. Emitir acciones significa vender beneficios futuros a nuevos accionistas, diluyendo a los existentes. En cambio, emitir deuda significa pedir prestado con los activos existentes como garantía, sin diluir la propiedad (si se gestiona bien). Así, los DAT pueden usar deuda para ampliar la exposición a activos on-chain sin reducir el valor de activos digitales por acción.

Por estas complejidades, Pantera ha construido el panel de control DAT, diseñado para mostrar una visión más clara y profunda. Además de limpiar y estandarizar los datos, el objetivo es avanzar en el diálogo: comparar los DAT con el mercado bursátil más amplio, no solo dentro de su categoría; y, en futuras versiones, rastrear billeteras de tesorería, generación de ingresos y otras actividades on-chain, promoviendo mayor transparencia on-chain.

3. Elegir los Indicadores Adecuados

El mNAV por sí solo no refleja completamente el rendimiento de un DAT. A continuación, resumimos los marcos de análisis más valiosos para una evaluación integral de los DAT.

Impulsores de Crecimiento y Precio Fundamental

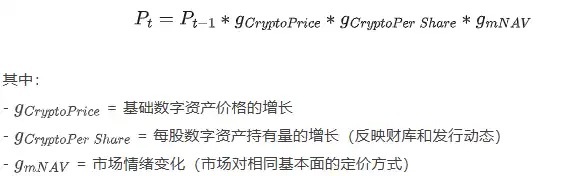

Si consideramos el precio de la acción de una empresa DAT como el producto de varios impulsores de crecimiento (crecimiento de tokens por acción, precio del token y sentimiento de mercado), podemos descomponerlo para ver qué factores impulsan realmente el rendimiento, más allá del relato.

Formalmente, el precio de la acción en el momento t puede expresarse como:

Este método de descomposición nos permite separar cada factor y rastrear independientemente qué impulsa la volatilidad de precios:

• Cuando el precio cae, podemos ver si se debe a enfriamiento del sentimiento, caída del precio del activo subyacente o deterioro fundamental, y viceversa.

• También ayuda a filtrar el ruido: por ejemplo, cuando el valor intrínseco de la empresa sigue creciendo pero el precio de mercado cae.

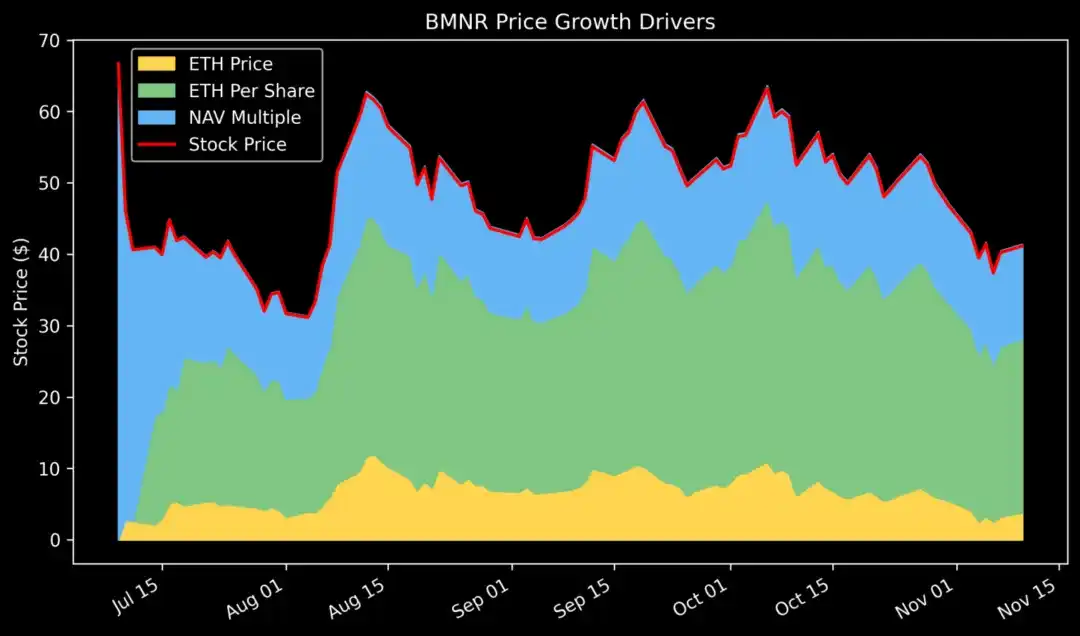

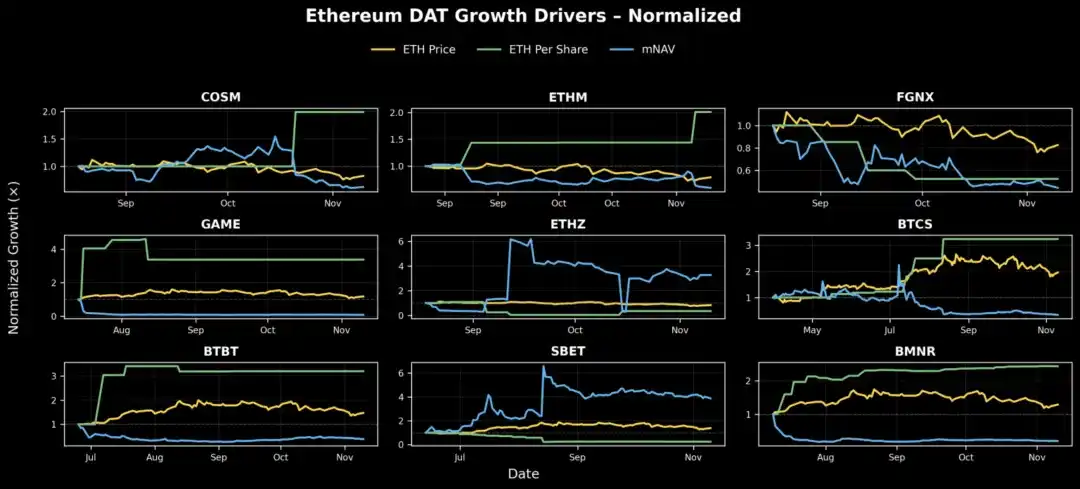

Al descomponer el crecimiento de precio de Bitmine (BMNR), vemos que desde su lanzamiento, el ETH por acción ha subido de forma constante, mientras que el mNAV (multiplicador de sentimiento) se ha reducido drásticamente. Esto indica que los fundamentales siguen sólidos y solo la capa especulativa del mercado se ha enfriado.

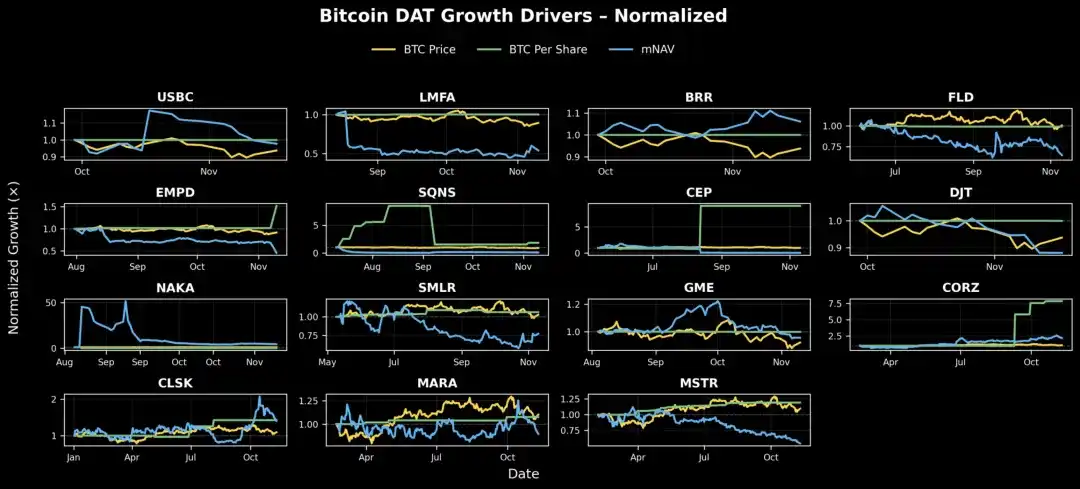

Resumiendo este marco en tres impulsores de crecimiento, podemos graficar las empresas DAT por categoría para evaluar su salud general:

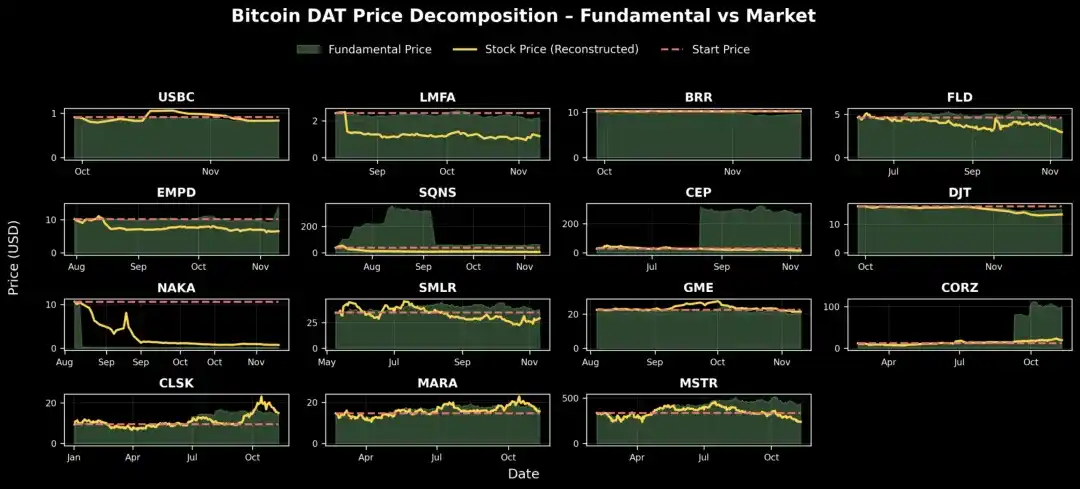

BTC DAT: La mayoría muestra crecimiento fundamental estable, como MSTR, CLSK y CEP, con tendencia claramente ascendente. En cambio, aunque SMLR, FLD, DJT, LMFA y EMPD mantienen fundamentales estables, el sentimiento de mercado ha caído drásticamente desde que se rastrean, siendo la principal causa de la caída de precios. El único DAT con descenso real de valor es SQNS.

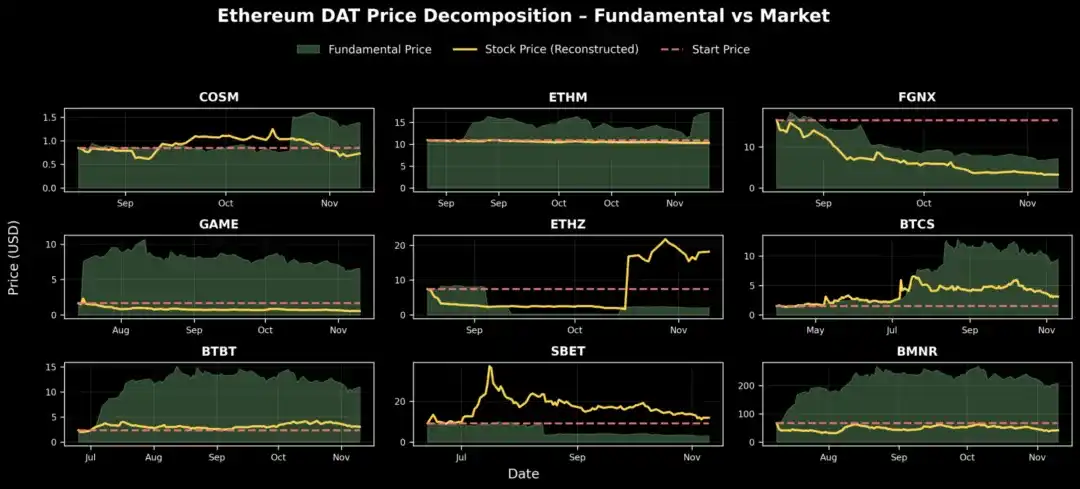

ETH DAT: Como pioneros de la categoría, ETHZ y SBET se beneficiaron del aumento inicial del sentimiento, aunque el ETH por acción se mantuvo estable. Posteriormente, BMNR, ETHM, BTCS, BTBT y GAME han visto crecer su valor por acción de forma constante, aunque su mNAV ha caído, posiblemente porque salieron cerca del tope del ciclo. FGNX es la excepción, sufriendo dilución severa y caída del sentimiento, con rendimiento muy inferior al esperado.

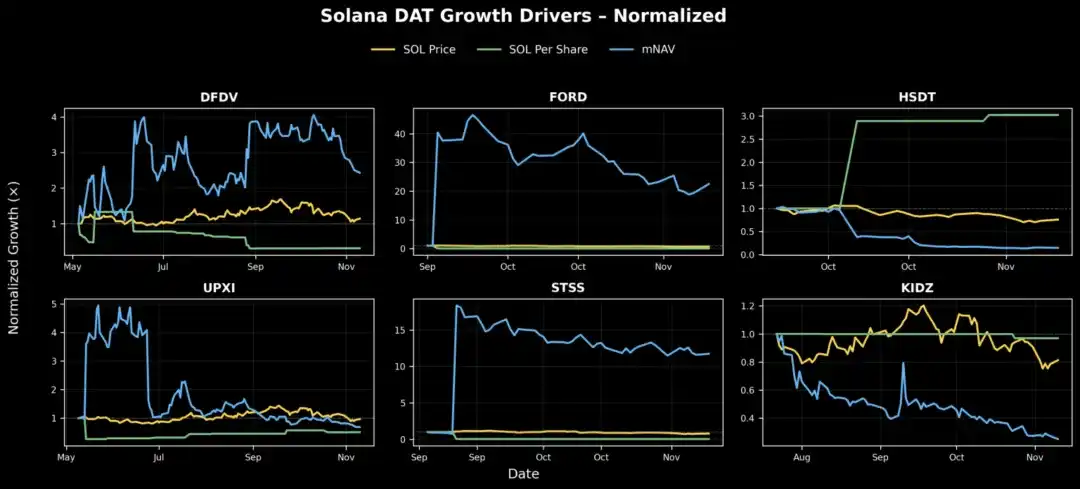

SOL DAT: HSDT muestra el mayor crecimiento de SOL por acción, triplicándose de octubre a la fecha del informe; UPXI también crece de forma constante, aunque a menor escala. DFDV se beneficia del aumento del sentimiento, pero su SOL por acción cae en el mismo periodo, indicando que el alza es más por sentimiento que por fundamentales. Mientras tanto, FORD y STSS han visto expandirse su mNAV, pero el crecimiento de valor fundamental es plano, mostrando que el rendimiento se debe al sentimiento, no al balance.

Precio Fundamental

Como muestran los gráficos anteriores, la mayoría de las empresas DAT han pasado por fases de enfriamiento o contracción del mercado desde su lanzamiento. Para entender su trayectoria potencial, podemos reconstruir el precio fundamental teórico de cada empresa, respondiendo esencialmente: "Si las condiciones de mercado fueran iguales a las del lanzamiento del DAT, ¿cuánto valdría hoy la acción?"

En otras palabras, si hubieras tenido una acción desde la fundación y la empresa hubiera acumulado inventario y emitido acciones con el tiempo, ¿cuál sería el valor real de esa acción hoy?

El siguiente gráfico muestra que varias empresas DAT (HSDT, BMNR, BTBT, BTCS, CORZ y CEP) han aumentado su valor fundamental de forma constante, pero su precio de mercado no lo refleja por cambios en el entorno. Desde su fundación, sus indicadores fundamentales han crecido notablemente, aunque el sentimiento general del mercado haya decaído.

Emisión de Acciones y Dilución

El éxito o fracaso de una empresa DAT depende de su disciplina en la emisión de acciones. Un aspecto clave de evaluación es cómo responde la dirección a las condiciones de mercado, si toma acciones estratégicas cuando cambia el sentimiento o simplemente reacciona.

• Cuando mNAV > 1: La empresa puede emitir acciones con prima. La clave es la disciplina: emitir de forma agresiva erosiona los activos digitales por acción y el NAV por acción, destruyendo el sentimiento. Los emisores disciplinados amplían responsablemente, mientras que los imprudentes juegan al "juego infinito del ATM".

• Cuando mNAV < 1: El reto es mayor. Un múltiplo inferior a 1 indica falta de confianza en la disciplina de capital, liquidez o gestión de fondos. El mercado puede descontar futuras diluciones, temiendo que la dirección siga emitiendo en mercados débiles. También puede indicar ineficiencia de capital, si la exposición a activos digitales no se traduce en valor para los accionistas.

Un mNAV persistentemente bajo 1 rompe el efecto flywheel del DAT. La empresa ya no puede emitir con prima sin diluir a los accionistas. Si fuerza la emisión, los activos digitales por acción caen aún más, dañando la confianza y perdiendo la capacidad de crecimiento por acciones. Con el tiempo, esto puede convertir a la empresa en un "DAT zombi": una holding estática que cotiza por debajo de su valor de liquidación.

Cuando el mNAV cae por debajo de 1, lo correcto es tomar medidas defensivas y restaurar la credibilidad: detener toda emisión de acciones (incluyendo ATM y PIPE) y proteger los activos digitales por acción como indicador clave. La empresa debe aumentar la transparencia y los informes financieros: publicar pruebas de billetera, paneles y NAV actualizados regularmente, demostrando que es un paquete financiero limpio y verificable, no una caja opaca. Si la liquidez lo permite, recomprar acciones por debajo del NAV puede aumentar el rendimiento y enviar una fuerte señal de confianza, normalmente restaurando la prima. La dirección también puede aprovechar los ingresos on-chain: hacer staking de ETH, participar en restaking o generar ingresos de activos financieros para aumentar el NAV de forma natural y convertir la tenencia pasiva en fuente de ingresos. Por último, debe reforzar su narrativa, posicionándose como representante claro y fiable de un activo o ecosistema, ya que la confianza suele volver cuando la tesis de inversión es clara.

Para los DAT con mNAV <1, la estrategia correcta es proteger el valor por acción, aumentar la transparencia y reconstruir la confianza. Analizando datos de emisión, recompras y gestión de fondos, podemos ver qué empresas eligen el camino de creación de valor y cuáles siguen diluyendo.

Los datos muestran que los DAT mejor gestionados históricamente protegen el apalancamiento de los accionistas en tiempos difíciles, sentando las bases para la recuperación cuando vuelve el sentimiento.

El gráfico anterior muestra claras diferencias entre ETH DATs en emisión de acciones y gestión del sentimiento. La mayoría muestra un aumento gradual de acciones en circulación, indicando posibles emisiones PIPE o ATM.

Los datos de BMNR muestran que su patrón de emisión y cambio de mNAV es más gradual que el de sus pares. Esto ejemplifica cómo ampliar responsablemente sin romper el flywheel de crecimiento del mNAV, usando el capital como herramienta de crecimiento.

BTBT, GAME y BTCS muestran aumentos bruscos y repentinos en acciones en circulación, mientras que el mNAV se mantiene estable o cae, pero su timing de emisión es razonable, ya que ocurre cuando el mNAV está por encima de 1, en ventana de prima.

En cambio, FGNX y ETHZ emitieron masivamente con mNAV <1, es decir, en mercados débiles en vez de esperar mejores condiciones, lo que es típico de disciplina de capital laxa. En el caso de FGNX, la dilución temprana y agresiva con mNAV casi cero causó un evento destructivo, eliminando el apalancamiento y la confianza a largo plazo. ETHZ mostró signos de corrección, reduciendo acciones a mediados de octubre, ayudando a que su mNAV subiera de menos de 0.2 y recuperara parcialmente el equilibrio.

4. Preguntas Abiertas para Investigación Futura

Los datos del panel de Pantera abren nuevas líneas de investigación:

• Eventos de desbloqueo: ¿Cuánto contribuyen a la caída de precios?

• Retorno de inversión de inversores PIPE: ¿Qué operaciones han sido rentables en el sector DAT? ¿Y si se ajustan por el rendimiento del token subyacente (por ejemplo, frente a ETF spot)?

• Microestructura de mercado: ¿Cómo afecta el anuncio de precios PIPE al comportamiento de trading?

• Modelado dinámico de mNAV: ¿Existe una relación cuantificable entre emisión/recompra y recuperación de mNAV?

En cuanto a datos DAT, queda mucho por hacer y se hace un llamado a mejores estándares. Los datos bursátiles son mucho más caóticos que los on-chain: formatos inconsistentes, baja frecuencia de actualización, sin patrón unificado. Para que los DAT evolucionen como clase de activo legítima, necesitamos APIs abiertas y estandarizadas para que las empresas reporten actualizaciones financieras diarias, incluyendo:

• Acciones emitidas (incluyendo prefinanciadas y PIPE)

• Tenencias de tesorería clasificadas por activo

• Datos de warrants y deuda

Así como la transparencia de datos on-chain impulsó el análisis DeFi, este nivel de transparencia financiera puede transformar la entrada de capital en DAT.

5. Conclusión

Los DAT no son ni ángeles ni demonios; ni salvadores ni villanos.

Son una nueva forma de formación de capital: herramientas de inversión innovadoras de doble vía que ayudan a que los activos digitales se aprecien y ofrecen a las instituciones financieras exposición apalancada con ingresos on-chain adicionales. No son máquinas de movimiento perpetuo, ya que el flywheel puede romperse con shocks de mercado, sino empresas de gestión de activos que requieren estrategia y ejecución disciplinadas. En su mejor versión, los DAT pueden liberar valor significativo para ambos lados del ecosistema:

• Para inversores tradicionales, ofrecen exposición a activos digitales regulada, líquida y con rendimiento multiplicado, a menudo con ingresos on-chain adicionales que ETF o trusts no pueden ofrecer.

• Para el ecosistema cripto, canalizan fondos del mercado tradicional directamente a las tesorerías de tokens, anclando el valor del activo y mejorando la liquidez en una estructura regulada.

• Si se gestionan bien, pueden amplificar el ciclo de retroalimentación positiva entre los mercados de capital y los fundamentales de los activos digitales: el aumento del mNAV lleva a nuevas emisiones, nuevo capital fluye a la compra de activos digitales y el ciclo se repite al alza.

En este sentido, los DAT actúan como la "segunda piedra angular" de los activos digitales: institucionalizan la entrada de capital y ofrecen a los inversores nuevas oportunidades de inversión con rendimiento mejorado.

Por supuesto, las críticas son reales y a menudo instructivas:

• Algunos DAT son solo cascarones especulativos sin estrategia operativa real, herramientas a corto plazo para que inversores PIPE salgan ante minoristas, esencialmente no diferentes a los Memecoin;

• El mercado no necesita decenas de DAT rastreando el mismo activo. Si la estrategia de gestión de fondos o el gobierno carecen de diferenciación, la proliferación de DAT solo añade ruido y debilita la confianza en el modelo. Igualmente, no hay necesidad de DAT para cientos de activos digitales sin valor a largo plazo, especialmente los gestionados por equipos de baja reputación, sin reconocimiento comunitario o innovación técnica limitada. Esta expansión puede convertir a los DAT en una moda especulativa, no en herramientas financieras fiables;

• La espiral de muerte (mNAV < 1) sigue siendo el mayor reto. Los DAT amplifican la exposición a una clase de activos ya volátil, y cuando cambia el sentimiento, el descuento puede ampliarse rápidamente. Pero mNAV < 1 suele indicar desalineación, no colapso. Los inversores pueden reflejar disciplina de capital débil, temor a la dilución o gestión ineficiente, no el fracaso del activo digital subyacente. Los buenos operadores pueden revertir la situación con comunicación transparente y gestión estricta de acciones.

En última instancia, poseer DAT requiere doble convicción:

• Ser alcista a largo plazo en el activo subyacente, creyendo que su precio subirá y buscando exposición apalancada a través de vehículos de capital activos;

• Confiar en la capacidad de ejecución y disciplina de capital del operador; como señala Tom Lee de Fundstrat, un mNAV < 1 no tiene sentido y un equipo competente acabará devolviendo el precio a la paridad.

Si ambas condiciones se cumplen, un mNAV bajo no es una alarma, solo una valoración temporalmente errónea del mercado sobre el valor real del balance.

El núcleo de los DAT es representar una nueva herramienta de inversión: ayudan a los activos digitales a acumular valor duradero y ofrecen a las instituciones financieras una vía regulada y con rendimiento mejorado para participar en el futuro de la era de los activos digitales.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Las 3 mejores inversiones en criptomonedas para 2026, una se está vendiendo rápidamente a solo $0.035

Cuenta regresiva para la salida de 8.8 billones de dólares, MSTR está convirtiéndose en el paria de los fondos indexados globales

El resultado final se dará a conocer el 15 de enero de 2026, y el mercado ya ha comenzado a votar con los pies.

Empoderamiento de avatares de IA: ¿Cómo crea TwinX una interacción inmersiva y circulación de valor?

1. **Desafíos de la economía de creadores**: Las plataformas de contenido Web2 sufren problemas como algoritmos opacos, distribución injusta, modelos de reparto de ingresos poco claros y altos costes de migración de seguidores, lo que dificulta que los creadores controlen sus propios datos y ganancias. 2. **Integración de IA y Web3**: El avance de la tecnología de inteligencia artificial, especialmente la tecnología de Avatares de IA, junto con la exploración de la economía de creadores en Web3, ha proporcionado nuevas soluciones destinadas a romper el control de las plataformas centralizadas.