Socio de Dragonfly: ¿Por qué las nuevas blockchains públicas reciben críticas desde el momento en que nacen?

Autor: Haseeb, socio director de Dragonfly; Traducción: @Jinse Finance xz

Solía advertir a los emprendedores: el feedback que recibas tras lanzar tu proyecto no será odio, sino indiferencia. Por defecto, a nadie le importa tu nueva blockchain pública.

Pero ahora debo dejar de decir eso. Monad acaba de lanzarse esta semana y nunca he visto una blockchain nueva recibir tanta hostilidad. Llevo más de siete años invirtiendo profesionalmente en el sector cripto. Antes de 2023, casi todas las nuevas blockchains públicas que vi recibían entusiasmo o indiferencia. Pero hoy, desde el nacimiento de una nueva blockchain, la avalancha de críticas es abrumadora. Proyectos como Monad, Tempo, MegaETH, incluso antes de lanzar su mainnet, ya enfrentaban ataques verbales masivos—esto sí que es un fenómeno nuevo.

He estado intentando entender: ¿por qué ocurre esto ahora? ¿Qué revela sobre la psicología del mercado?

1. El remedio es peor que la enfermedad

Advertencia previa: este será el artículo sobre valoración de blockchains con menos métricas que hayas leído. No tengo ningún indicador sofisticado ni gráficos para venderte. En cambio, voy a refutar la tendencia ideológica de Crypto Twitter—he estado en el lado opuesto durante los últimos años.

En 2024, siento que estoy luchando contra el nihilismo financiero. Esta visión sostiene que todos los activos no importan, que al final todo es un meme, y que todo lo que construimos no tiene valor real.

Por suerte, ese ambiente ya se ha disipado. Rompimos ese hechizo.

Pero la tendencia actual la llamo cinismo financiero: de acuerdo, tal vez algunas cosas sí tienen valor, quizá no todo es un meme, pero están tremendamente sobrevaloradas, y es solo cuestión de tiempo para que Wall Street descubra la verdad. No todas las blockchains públicas carecen de valor, pero quizá solo valen entre 1/5 y 1/10 de su precio actual (¿has visto esos PER?), así que más te vale rezar para que Wall Street no destape nuestro farol, o todo se desmoronará.

Hoy, muchos analistas alcistas intentan construir modelos optimistas de valoración de redes de capa uno, elevando el PER, el margen bruto, el descuento de flujos de caja, intentando combatir este sentimiento.

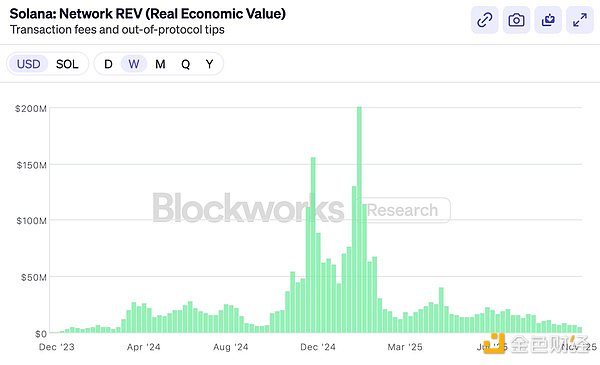

A finales del año pasado, Solana adoptó con orgullo el REV como el indicador definitivo para justificar su valoración. Anunciaron con orgullo: ¡Nosotros—y solo nosotros—ya no estamos faroleando ante Wall Street!

Sin embargo, justo después de que se adoptó el REV, este cayó en picado (aunque cabe señalar que SOL se comportó mejor que el REV).

No es que el indicador REV tenga un problema en sí. De hecho, es una métrica muy ingeniosa. Pero el punto de este artículo no es la elección de métricas.

Luego apareció Hyperliquid. Este exchange descentralizado tiene ingresos reales, un mecanismo de recompra y un múltiplo de PER. Así que todos gritaron—¡lo dijimos! Por fin aparece el primer token con beneficios reales y un PER razonable (no mencionemos BNB, no hablamos de eso). Hyperliquid lo devorará todo, porque claramente Ethereum y Solana no generan beneficios, y ya no tenemos que fingir que tienen valoración.

Hyperliquid, Pump, Sky, estos tokens centrados en la recompra son excelentes. Pero el mercado siempre ha tenido canales para invertir en exchanges—siempre puedes comprar acciones de Coinbase, BNB u otros activos. Nosotros poseemos tokens HYPE y reconocemos que es un producto sobresaliente.

Pero la razón por la que la gente invierte en ETH y SOL no es esa. El hecho de que una red de capa uno no tenga la rentabilidad de un exchange no es el motivo de compra—si buscas beneficios, podrías comprar acciones de Coinbase.

Si crees que este artículo no critica los indicadores financieros de blockchain, quizá pienses que voy a condenar el pecado original del complejo industrial de los tokens.

Evidentemente, todos han perdido dinero con los tokens el último año, los fondos de capital riesgo incluidos. Las altcoins han tenido un desempeño pésimo este año. Por eso, la otra mitad de Crypto Twitter debate a quién culpar—¿quién se volvió codicioso? ¿Los VC? ¿Wintermute? ¿Binance? ¿Los farmers? ¿O los fundadores?

La respuesta es siempre la misma: todos son codiciosos. Los VC, Wintermute, los mineros de liquidez, Binance, los KOL, incluso tú mismo, sin excepción. Pero eso no importa, porque un mercado que funciona normalmente nunca exige que nadie actúe en contra de su propio interés. Si nuestro juicio sobre la industria cripto es correcto, incluso si todos son codiciosos, la inversión puede tener éxito. Intentar analizar un mercado bajista buscando al "codicioso" es tan inútil como una caza de brujas. Me atrevo a decir que nadie se volvió codicioso de repente en 2025.

Así que este tampoco es el tema de este artículo.

Mucha gente espera que escriba un artículo argumentando por qué MON debería valer X o MEGA debería valer Y. Pero no quiero escribir ese tipo de artículo, ni convencerte de comprar ningún activo en particular. De hecho, si no crees en ellos, quizá no deberías invertir en absoluto.

¿Pueden tener éxito los nuevos desafíos de las cadenas? Nadie lo sabe. Pero si existe una posibilidad real de éxito, el mercado lo valorará en consecuencia. Si Ethereum vale 30 mil millones de dólares o Solana vale 8 mil millones de dólares, entonces un proyecto con un 1%-5% de probabilidad de convertirse en el próximo Ethereum o Solana tendrá un precio que refleje esa expectativa de probabilidad.

Lo desconcertante es que Crypto Twitter se indigna por esto, pero no es diferente al sector biotecnológico. Un medicamento con menos del 10% de probabilidad de curar el Alzheimer, aunque tenga un 90% de posibilidades de fracasar en la fase 3 y valer cero, aún así el mercado le da una valoración de varios miles de millones de dólares. Así funciona la lógica matemática—el mercado es muy bueno calculando. Los resultados binarios se valoran por probabilidad, no por tasa de crecimiento ni por defectos morales. Esto es la filosofía de valoración del "cállate y calcula".

Creo que no tiene sentido discutir esto. "¿5% de probabilidad de éxito? ¡Imposible, claramente es 10%!" Para cualquier token individual, el mercado es el mejor evaluador, no un artículo.

Así que el verdadero tema de este artículo es: Crypto Twitter parece haber dejado de creer en el valor de las blockchains públicas.

No creo que sea porque duden de la capacidad de las nuevas blockchains para ganar cuota de mercado—acabamos de ver a Solana resurgir de las cenizas y dominar el mercado en menos de dos años. No es fácil, pero puede pasar.

La razón más profunda es que la gente empieza a creer que, incluso si una nueva blockchain gana, no hay premio que merezca la pena. Si ETH es solo un meme y nunca puede generar ingresos reales, entonces aunque ganes, no puedes obtener una valoración de 30 mil millones de dólares. Esta carrera no merece la pena, porque todas las valoraciones son burbujas que colapsarán antes de que puedas cobrar el premio.

Ser optimista sobre la valoración de las blockchains públicas ya no está de moda. No es que nadie sea optimista—obviamente siempre hay compradores en el mercado. Donde hay vendedores, hay compradores, y aunque los influencers de Crypto Twitter disfruten criticando las redes de capa uno, aún hay gente comprando SOL a 140 dólares y ETH a 3,000 dólares con tranquilidad.

Pero ahora se ha popularizado la idea de que las personas más inteligentes han dejado de comprar blockchains públicas de contratos inteligentes. Los inteligentes saben que el truco ya se ha descubierto, si no ahora, pronto. Los que compran ahora son solo tontos—conductores de Uber, tipos como Tom Lee, y KOL que no paran de hablar de "valoraciones de un trillón". Quizá también el Tesoro de EE.UU. Pero desde luego no el smart money.

Eso es una tontería. Yo no me lo creo, y tú tampoco deberías.

Por eso creo necesario escribir un "manifiesto de los inteligentes", explicando el valor de las blockchains públicas generalistas. Este artículo no trata de Monad ni de MegaETH, en realidad es una defensa de ETH y SOL. Porque si reconoces el valor de ETH y SOL, el resto de las conclusiones fluyen naturalmente.

Defender la valoración de ETH y SOL no es tarea de un VC como yo, pero si nadie quiere hacerlo, lo haré yo.

2. Percibiendo el crecimiento exponencial

Mi socio Bo vivió en primera persona la ola de internet en China como inversor de riesgo. Aunque la frase "la industria cripto es como internet" la he oído hasta la saciedad, cada vez que le escucho contar sus historias, me recuerda el coste de equivocarse al juzgar una tendencia.

Siempre cuenta una historia: a principios del siglo XXI, todos los VC de e-commerce (entonces solo un pequeño círculo) se reunían a tomar café y debatían sobre el tamaño real del mercado de e-commerce.

¿Se venderían principalmente productos electrónicos (quizá solo los geeks usarían ordenadores)? ¿Podrían atraer a mujeres (quizá ellas valoran más el tacto)? ¿Y los alimentos frescos (los perecederos quizá no se puedan gestionar)? Para los VC de entonces, las respuestas a estas preguntas determinaban directamente la dirección de inversión y la lógica de valoración.

El resultado, por supuesto, demostró que estaban completamente equivocados. El e-commerce vendería de todo, y el cliente objetivo sería todo el mundo. Pero en ese momento, nadie lo creía de verdad, y si alguien lo creía, era tan absurdo que no se atrevía a decirlo.

Solo esperando el tiempo suficiente, el crecimiento exponencial se hace evidente. Incluso entre los que creían en el e-commerce entonces, muy pocos pensaban que alcanzaría el tamaño que tiene hoy. Y esos pocos que creyeron y mantuvieron su posición, casi todos se hicieron multimillonarios. Los demás VC—según Bo, él mismo era uno de ellos—vendieron demasiado pronto.

Hoy en cripto, creer en el crecimiento exponencial parece una idea pasada de moda. Pero yo creo en la ley exponencial del mundo cripto. Porque lo he vivido en carne propia.

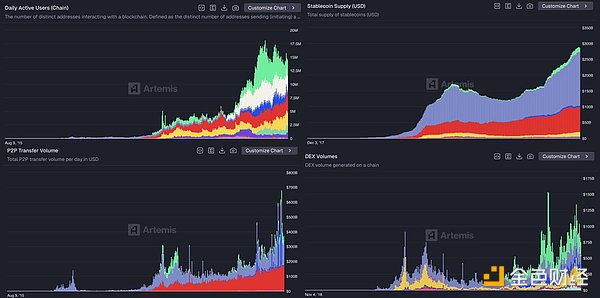

Cuando empecé, nadie usaba estas tecnologías: eran pequeñas, plagadas de bugs, la experiencia era terrible. El valor total bloqueado en la cadena era de apenas unos millones de dólares. Cuando invertimos en la primera generación de proyectos DeFi—MakerDAO, Compound, 1inch—eran solo experimentos. Usé EtherDelta cuando el volumen diario era de apenas unos millones de dólares, y eso ya se consideraba un gran éxito. Hoy, el volumen diario en cadena supera habitualmente los miles de millones de dólares. Recuerdo que cuando Tether superó los mil millones de emisión y The New York Times lo calificó de esquema Ponzi al borde del colapso, me parecía absurdo; hoy, las stablecoins superan los 30 mil millones de dólares y están reguladas por la Fed.

Creo en el crecimiento exponencial porque lo he visto repetirse una y otra vez.

Pero quizá me digas: el crecimiento de las stablecoins puede ser exponencial, el volumen de DeFi también, pero ese valor no se ha capturado en ETH o SOL. Las blockchains públicas no han capturado ese valor.

Mi respuesta es: sigues sin creer en la ley exponencial. Porque la respuesta del crecimiento exponencial siempre es la misma: no importa. El tamaño futuro superará con creces lo que hoy imaginamos, y cuando llegue el gran cambio, el efecto de escala lo compensará todo.

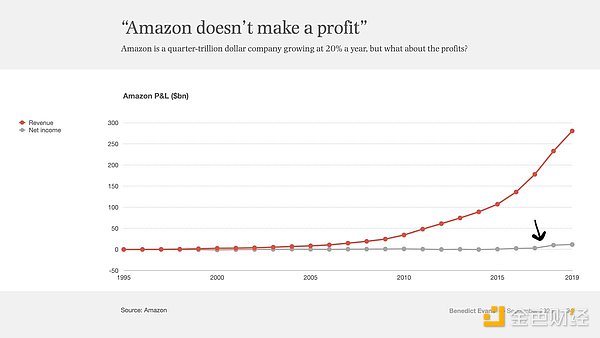

Mira la siguiente imagen.

Este es el estado de resultados de Amazon de 1995 a 2019, un periodo de 24 años. La línea roja es los ingresos, la gris es el beneficio. ¿Ves ese pequeño tramo al final donde la línea gris sube? Ahí es cuando Amazon empezó a ser realmente rentable, en su año 22.

Cuando esa línea gris de beneficio neto se separó por primera vez del cero, Amazon ya llevaba 22 años. Cada año anterior, había columnas de opinión, críticos y vendedores en corto diciendo que Amazon era un esquema Ponzi que nunca sería rentable.

Ethereum acaba de cumplir 10 años. Así fue el comportamiento de la acción de Amazon en sus primeros diez años:

Una década de vaivenes. Durante ese tiempo, Amazon estuvo rodeada de escépticos y detractores: ¿el e-commerce no es más que una obra de caridad subvencionada por los VC? ¿Venden productos baratos de baja calidad a cazadores de gangas, a quién le importa? ¿Cómo podrían ganar dinero de verdad como Walmart o General Electric?

Si en ese momento discutías el PER de Amazon, estabas usando el paradigma equivocado—el del crecimiento lineal. Pero el e-commerce no es una tendencia lineal, así que todos los que discutieron el PER durante 22 años estaban completamente equivocados. No importaba cuánto pagaras ni cuándo compraras, tu optimismo nunca era suficiente.

Así es la ley del crecimiento exponencial. Para una tecnología realmente exponencial, por mucho que creas que puede crecer, siempre superará tus expectativas.

Eso es lo que Silicon Valley siempre ha entendido mejor que Wall Street. Silicon Valley creció en el crecimiento exponencial, mientras que Wall Street está empapado de pensamiento lineal. En los últimos años, el centro de gravedad de cripto se ha desplazado de Silicon Valley a Wall Street—puedes sentir ese cambio.

Es cierto, el crecimiento cripto no es tan suave como el del e-commerce. Es más explosivo, con saltos intermitentes. Esto se debe a que cripto involucra dinero, está profundamente ligado a fuerzas macroeconómicas y sufre una batalla regulatoria mucho más intensa que el e-commerce. Cripto toca el núcleo del Estado—el dinero—y por eso inquieta más a los gobiernos que el e-commerce.

Pero la inevitabilidad del crecimiento exponencial no ha disminuido. Es un argumento tosco, pero si cripto realmente es exponencial, entonces este argumento tosco es correcto.

Aleja la vista.

Los activos financieros anhelan libertad. Anhelan apertura. Anhelan interoperabilidad. La tecnología cripto convierte los activos financieros en un formato de archivo, haciendo que enviar dólares o acciones sea tan fácil como enviar un PDF. Permite que todo se comunique, creando un ecosistema abierto, global, 24/7 e interconectado.

La apertura siempre gana. Esa es la ley fundamental que aprendí de la era de internet. Los intereses creados resistirán, los gobiernos farolearán, pero al final sucumbirán ante la ubicuidad, creatividad y eficiencia extrema que trae esta tecnología. Así como internet transformó todas las industrias, blockchain devorará todo el sistema financiero y monetario con la misma tendencia.

Sí—siempre que haya tiempo suficiente—lo devorará todo.

Hay un viejo dicho: la gente siempre sobreestima lo que puede cambiar en dos años, pero subestima lo que puede cambiar en diez.

Si crees en el crecimiento exponencial, si alejas lo suficiente la vista, todo sigue pareciendo barato. Cada día, los holders aguantan más que los vendedores y los escépticos—eso debería mantenerte humilde. El horizonte temporal del gran capital es mucho más largo de lo que los traders de Crypto Twitter quieren que creas. La historia ha enseñado al gran capital a no ir contra las grandes revoluciones tecnológicas. ¿Recuerdas esa gran historia que te hizo comprar ETH o SOL por primera vez? El gran capital sigue creyendo en esa historia, y nunca ha dejado de hacerlo.

Entonces, ¿cuál es mi argumento central?

Sostengo que aplicar el PER a las blockchains públicas de contratos inteligentes (la llamada "narrativa de los ingresos") es en realidad renunciar al crecimiento exponencial. Significa que ya has encasillado esta industria en el paradigma del crecimiento lineal, que crees que los 30 millones de usuarios diarios en la cadena y menos del 1% del M2 es el techo—que el mundo cripto es solo una industria más, un actor marginal. No ha ganado, ni es inevitable que gane.

Más importante aún, hago un llamado a que seas creyente. No solo creyente, sino creyente a largo plazo.

Estoy convencido de que esta revolución exponencial superará cualquier empresa en la que hayas participado en tu vida. Esta es tu "revolución del e-commerce". Cuando seas mayor y mires atrás, contarás a tus nietos—yo viví ese gran cambio. No todos creen que el sistema social pueda ser reconstruido, no creen que los programas que corren en una computadora descentralizada que poseemos colectivamente puedan transformar el dinero y las finanzas.

Pero sucedió. Cambió el mundo.

Y tú, fuiste parte de ello.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Donando 256 ETH, Vitalik apuesta por la mensajería privada: ¿por qué Session y Simplex?

¿Qué diferenciación están buscando estas herramientas de mensajería centradas en la privacidad? ¿Y por qué hoja de ruta técnica está apostando Vitalik nuevamente?

Donación de 256 ETH, Vitalik apuesta por la comunicación privada: ¿por qué Session y SimpleX?

¿Qué diferencias están ofreciendo estas aplicaciones de mensajería centradas en la privacidad? ¿En qué tipo de ruta tecnológica está apostando Vitalik ahora?

Bitcoin se mantiene por debajo de los $100K mientras el sentimiento del mercado se vuelve optimista

BitMine amplía su racha de compras de Ethereum con la adquisición reportada de 44 millones de dólares en ETH