Autor: Haseeb >|<

Traducción: TechFlow

Reivindicando la “defensa del crecimiento exponencial”

En el pasado, solía decirles a los emprendedores que la reacción que recibirían tras lanzar su proyecto no sería “odio”, sino “indiferencia”. Porque, por defecto, a nadie le importa la nueva blockchain que lances.

Pero ahora, tengo que dejar de decir eso. Esta semana, Monad acaba de ser lanzada, y nunca he visto una blockchain recién lanzada provocar tanto “odio”. Llevo más de 7 años invirtiendo profesionalmente en el sector cripto. Antes de 2023, casi todas las nuevas cadenas que vi lanzarse recibieron entusiasmo o indiferencia.

Sin embargo, ahora, una nueva cadena nace rodeada por un coro de “odio”. La cantidad de críticos que he visto para proyectos como Monad, Tempo, MegaETH —incluso antes de que sus mainnets estén en línea— es realmente un fenómeno completamente nuevo.

He estado intentando analizar: ¿por qué está ocurriendo esto ahora? ¿Qué refleja esto sobre el estado psicológico de este mercado?

“El remedio es peor que la enfermedad”

Advertencia previa: esta puede ser la pieza más vaga sobre valoración de blockchains que hayas leído. No tengo ningún indicador de datos sofisticado ni gráficos para impresionarte. En cambio, intentaré refutar la corriente principal de pensamiento en Crypto Twitter, y durante los últimos años, casi siempre he estado en el lado opuesto de esa corriente.

En 2024, siento que lo que estoy combatiendo es una especie de “nihilismo financiero”. El nihilismo financiero es la creencia de que estos activos no tienen ningún significado real, que todo es simplemente “meme culture”, y que todo lo que construimos esencialmente no tiene valor.

Por suerte, ese ambiente de “nihilismo financiero” ya no existe, finalmente hemos salido de ese atolladero.

Pero la mentalidad dominante ahora podría llamarse “cinismo financiero”: de acuerdo, tal vez estas cosas sí tienen algo de valor, quizás no todo es “meme culture”, pero sus valoraciones están gravemente infladas, y Wall Street lo descubrirá tarde o temprano. No es que todas las blockchains no tengan valor, sino que su valor real podría ser solo una quinta parte o incluso una décima parte de su precio actual (¿has visto estos ratios P/E?). Así que, mejor reza para que Wall Street no pinche nuestra burbuja, porque una vez que lo hagan, todo se desvanecerá.

Ahora, muchos analistas alcistas intentan contrarrestar este sentimiento con modelos optimistas de valoración de blockchains de capa 1 (L1), elevando desesperadamente los ratios P/E, los márgenes brutos y el descuento de flujos de caja (DCF), intentando revertir esta tendencia pesimista.

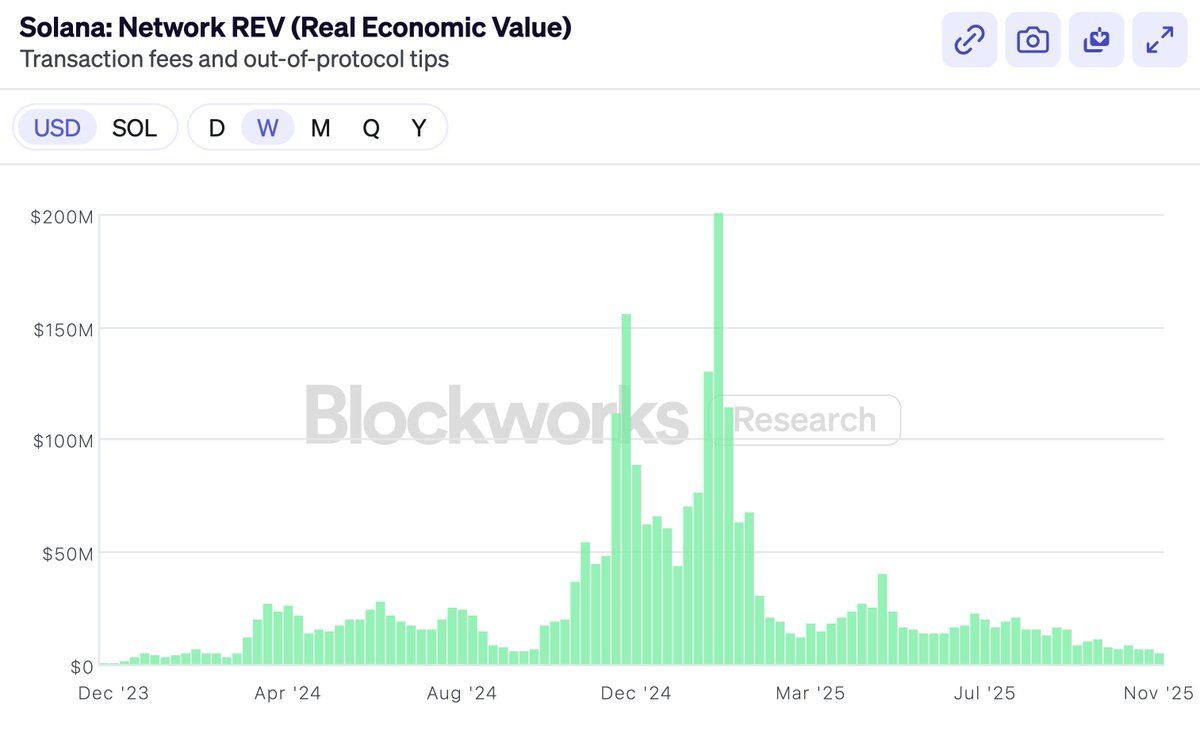

A finales del año pasado, Solana se enorgullecía de adoptar el REV (Realized Economic Value, Valor Económico Realizado) como un indicador capaz de demostrar finalmente la razonabilidad de su valoración. Anunciaron con orgullo: ¡nosotros—solo nosotros—ya no estamos fanfarroneando ante Wall Street!

Sin embargo, por supuesto, casi inmediatamente después de que Solana adoptó el REV, este indicador colapsó rápidamente (aunque, curiosamente, el rendimiento de $SOL fue mucho mejor que el propio REV).

Esto no significa que el REV (Realized Economic Value) tenga un problema en sí mismo. El REV es, de hecho, un indicador muy inteligente. Pero el objetivo de este artículo no es discutir la elección de indicadores.

Luego vino el lanzamiento de Hyperliquid. Un exchange descentralizado (DEX) que tiene ingresos reales, un mecanismo de recompra y un ratio P/E. Entonces, el mercado exclamó: ¡lo dije! Por fin, por primera vez, hay un token verdaderamente rentable y con un ratio P/E razonable. (No mencionemos BNB, no hablamos de eso). Hyperliquid lo devorará todo, porque claramente Ethereum y Solana no están ganando dinero de verdad, y ahora podemos dejar de fingir que tienen valoraciones justificadas.

Hyperliquid, Pump, Sky, todos estos tokens centrados en la recompra son excelentes. Pero el mercado siempre ha tenido la capacidad de invertir en exchanges. Siempre puedes comprar acciones de Coinbase, o BNB, u otros productos similares. Nosotros también tenemos $HYPE, y estoy de acuerdo en que es un producto fantástico.

Pero esa no es la razón por la que la gente invierte en ETH y SOL. Las blockchains de capa 1 (L1) no tienen márgenes de beneficio altos como los exchanges, y esa no es la razón por la que la gente las compra—si quisieran ese tipo de márgenes, podrían comprar acciones de Coinbase directamente.

Así que, si no estoy criticando los indicadores financieros de las blockchains, tal vez pienses que este artículo va a atacar los “pecados” del sistema industrial de los tokens.

Evidentemente, en el último año, todos han perdido dinero con los tokens, incluidos los fondos de capital riesgo (VCs). Este año, el desempeño de las altcoins ha sido muy pobre. Por lo tanto, la otra mitad de la corriente principal en Crypto Twitter ha comenzado a debatir quién tiene la culpa. ¿Quién se volvió codicioso? ¿Fueron los VCs? ¿Wintermute? ¿Binance? ¿Los agricultores de yield farming? ¿O los fundadores?

Por supuesto, la respuesta, como siempre, nunca ha cambiado.

Todos son codiciosos. Todos—los VCs, Wintermute, los agricultores de yield farming, Binance, los KOLs—todos son codiciosos, y tú también. Pero eso no importa. Porque ningún mercado que funcione normalmente necesita que sus participantes actúen en contra de sus propios intereses. Si nuestro juicio sobre el futuro de la industria cripto es correcto, entonces incluso si todos son codiciosos, la inversión aún puede tener éxito. Intentar explicar la caída del mercado analizando “quién es más codicioso” es como organizar una “caza de brujas” sin sentido. Te lo aseguro, nadie empezó a ser codicioso recién en 2025.

Así que, eso tampoco es de lo que quiero escribir.

Mucha gente espera que escriba un artículo sobre por qué $MON debería valer X o $MEGA debería valer Y. Pero no me interesa eso, ni te recomendaré comprar ningún activo en particular. De hecho, si no tienes confianza en estos proyectos, probablemente no deberías comprarlos en absoluto.

Entonces, ¿las nuevas cadenas desafiantes (nuevas blockchains públicas) triunfarán? ¿Quién lo sabe? Pero si realmente tienen la posibilidad de triunfar, su precio se basará en esa posibilidad. Si Ethereum tiene una capitalización de mercado de 30 mil millones de dólares y Solana de 8 mil millones de dólares, entonces un proyecto con un 1%-5% de probabilidad de convertirse en el próximo Ethereum o Solana tendrá un precio basado en esa probabilidad.

Crypto Twitter (CT) se sorprende por esto, pero en realidad no es diferente de la industria biotecnológica. Un medicamento con menos del 10% de probabilidad de curar el Alzheimer, incluso si tiene un 90% de probabilidad de fracasar en la fase 3 y llegar a cero, aún así el mercado le dará una valoración de varios miles de millones de dólares. Esa es la lógica matemática—y resulta que el mercado es muy bueno haciendo cálculos matemáticos. La valoración de resultados binarios se basa en probabilidades, no en el rendimiento actual de ingresos ni en juicios morales. Esa es la lógica de “cállate y calcula”.

Realmente no creo que este sea un tema interesante sobre el que escribir. “¿5% de probabilidad de éxito? ¡Imposible, claramente es un 10%!” Para cualquier token individual, el mercado, no los artículos, es la mejor manera de evaluar esa probabilidad.

Así que, de lo que realmente quiero escribir es: Crypto Twitter parece haber dejado de creer que las blockchains públicas en sí mismas tienen valor.

No creo que esto sea porque la gente no cree que las nuevas cadenas puedan ganar cuota de mercado. Después de todo, acabamos de ver a Solana resurgir de las cenizas y dominar la cuota de mercado en menos de dos años. No es fácil, pero claramente es posible.

El problema más grande es que la gente ha empezado a creer que, incluso si una nueva cadena gana la competencia, no hay un premio que valga la pena. Si $ETH es solo un “meme”, si nunca puede generar ingresos reales, entonces incluso si ganas, no puede valer 30 mil millones de dólares. Esta competencia no vale la pena porque todas estas valoraciones son falsas, y antes de que puedas reclamar el “premio”, todo colapsará.

Ser optimista sobre la valoración de las blockchains se ha vuelto anticuado. Por supuesto, eso no significa que nadie sea optimista—claramente, siempre hay optimistas. Después de todo, detrás de cada vendedor hay un comprador, y aunque los “chicos geniales” de Crypto Twitter disfrutan burlándose de las blockchains de capa 1 (L1), todavía hay quienes están dispuestos a comprar SOL a $140 y ETH a $3000.

Sin embargo, ahora existe una opinión generalizada de que todas las personas inteligentes ya han dejado de comprar blockchains de contratos inteligentes. Los inteligentes saben que este juego ya terminó. Si no ha terminado ahora, terminará pronto. Los que siguen comprando ahora son considerados “tontos”—como los conductores de Uber, Tom Lee, o esos KOLs que hablan de un “mercado de billones de dólares”. Quizás también el Tesoro de EE. UU. Pero el “dinero inteligente” ya no entrará.

Eso es una tontería total. No creo en eso, y tú tampoco deberías.

Por eso, siento que es necesario escribir un “manifiesto de los inteligentes” para explicar por qué las blockchains públicas generalistas tienen valor. Este artículo no trata sobre Monad o MegaETH, sino que es una defensa de ETH y SOL. Porque si crees que ETH y SOL tienen valor, entonces todo lo demás sigue lógicamente.

Como VC, normalmente no es mi trabajo defender la valoración de ETH y SOL, pero maldita sea, si nadie está dispuesto a hacerlo, entonces escribiré este artículo.

Siente el poder del “crecimiento exponencial”

Mi socio Bo vivió de primera mano el crecimiento explosivo de Internet en China, cuando era un VC. A lo largo de los años, he escuchado innumerables veces la analogía de “cripto es como Internet”, hasta el punto de la insensibilidad. Pero cada vez que escucho sus historias, me recuerda lo costoso que es equivocarse en estas grandes tendencias.

Una historia que cuenta a menudo es sobre principios de los 2000, cuando todos los VCs que invertían temprano en comercio electrónico (en ese entonces, un círculo muy pequeño) se reunían a tomar café. Discutían: ¿cuán grande sería el mercado del comercio electrónico?

¿Se concentraría principalmente en productos electrónicos (quizás solo los geeks comprarían en línea)? ¿Las mujeres lo usarían (quizás les importa demasiado el tacto)? ¿Y los alimentos (quizás los productos frescos son imposibles de gestionar)? Estas preguntas eran cruciales para los VCs tempranos porque determinaban en qué invertir y cuánto estaban dispuestos a pagar.

Por supuesto, la respuesta final fue que todos estaban completamente equivocados. El comercio electrónico terminó vendiendo de todo, y el usuario objetivo era todo el mundo. Pero en ese momento, nadie realmente creía eso. Incluso si alguien lo creía, decirlo en voz alta sonaba ridículo.

Solo puedes esperar el tiempo suficiente para que el “crecimiento exponencial” te diga la verdad. Incluso entre quienes creían en el comercio electrónico, muy pocos pensaban que se volvería tan grande. Y esos pocos que realmente creyeron, casi todos se convirtieron en multimillonarios por no vender. En cuanto a los otros VCs—como me contó Bo, porque él era uno de ellos—todos vendieron demasiado pronto.

En cripto, creer en el “crecimiento exponencial” se ha vuelto algo pasado de moda.

Pero yo todavía creo en el crecimiento exponencial en cripto. Porque lo he experimentado personalmente.

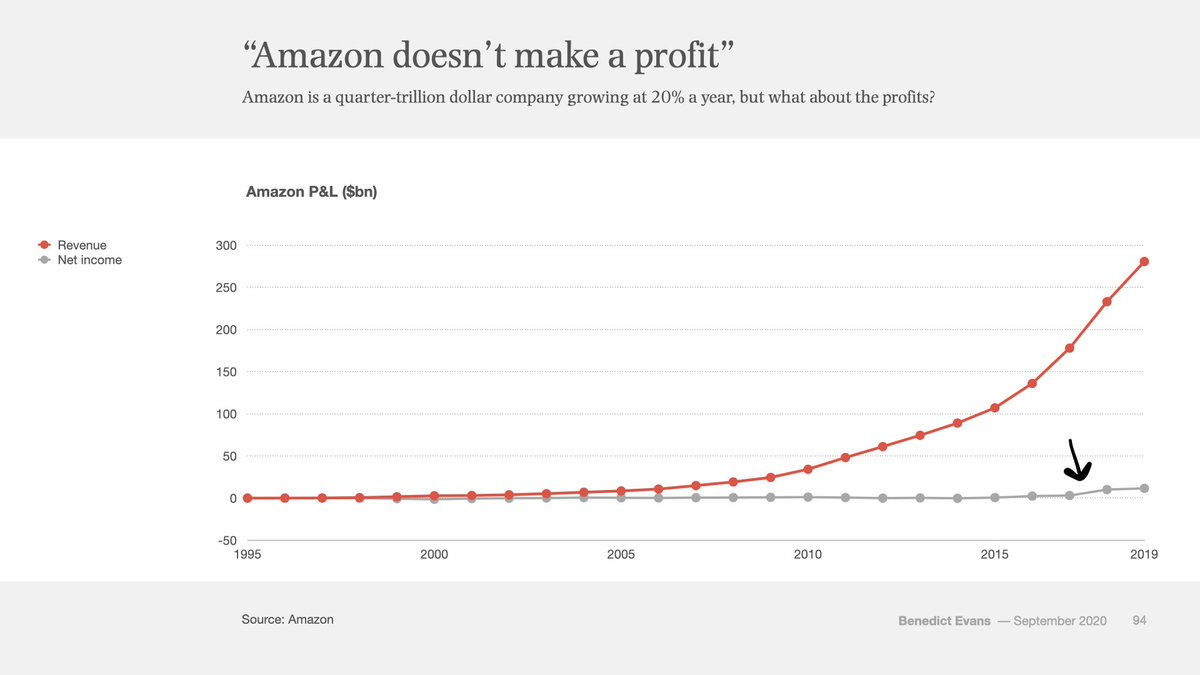

Esta es la cuenta de resultados (P&L) de Amazon desde 1995 hasta 2019, un total de 24 años. El rojo representa los ingresos, el gris las ganancias. ¿Ves esa pequeña oscilación al final? La línea gris empieza a subir, ese fue el primer año en que Amazon realmente empezó a ser rentable, 22 años después de su fundación.

Veintidós años después de su fundación, esa línea gris de beneficio neto de Amazon se elevó por primera vez por encima de cero. Y en cada uno de los años anteriores, hubo columnas, críticos y vendedores en corto que afirmaban que Amazon era una estafa piramidal que nunca ganaría dinero.

Ethereum acaba de cumplir 10 años. Y este es el rendimiento de las acciones de Amazon en sus primeros 10 años:

Diez años de volatilidad. Durante ese tiempo, Amazon estuvo rodeada de escépticos y desconfiados. ¿Era el comercio electrónico una obra de caridad subvencionada por los VCs? ¿Solo vendían productos baratos y de baja calidad a cazadores de gangas, y eso qué sentido tenía? ¿Cómo podrían ganar dinero de verdad como Walmart o GE?

Si en ese momento estabas discutiendo el ratio P/E de Amazon, estabas completamente equivocado. El ratio P/E pertenece al ámbito del crecimiento lineal, pero el comercio electrónico no es una tendencia lineal. Así que todos los que discutieron durante 22 años basándose en el ratio P/E estaban completamente equivocados. No importaba cuánto pagaste, ni cuándo compraste, tu optimismo nunca fue suficiente.

Porque esa es la naturaleza del crecimiento exponencial. Cuando se trata de tecnología verdaderamente exponencial, no importa cuán grande creas que puede llegar a ser, siempre será más grande.

Eso es lo que Silicon Valley entiende mejor que Wall Street. Silicon Valley creció con el crecimiento exponencial, mientras que Wall Street está acostumbrado al crecimiento lineal. Y en los últimos años, el centro de gravedad de la industria cripto se ha desplazado gradualmente de Silicon Valley a Wall Street. Este cambio es evidente.

Por supuesto, el crecimiento de la industria cripto no parece tan suave como el comercio electrónico. Es más volátil, con explosiones intermitentes. Esto se debe a que la industria cripto está íntimamente ligada al dinero, muy influida por factores macroeconómicos, y enfrenta una batalla regulatoria mucho más intensa que el comercio electrónico. Cripto golpea el núcleo del Estado—el dinero—por lo que su impacto en los gobiernos es mucho mayor y más inquietante que el del comercio electrónico.

Pero la tendencia del crecimiento exponencial no disminuye por ello. Puede que sea un argumento tosco, pero si la industria cripto realmente es exponencial, entonces este argumento tosco es correcto.

Aleja la perspectiva.

Los activos financieros anhelan la libertad. Anhelan apertura, anhelan interoperabilidad. La tecnología cripto convierte los activos financieros en un formato de archivo, haciendo que enviar un dólar o una acción sea tan fácil como enviar un PDF. La tecnología cripto permite que todo hable con todo, funcionando 24/7, global, interconectado y abierto.

Este modelo inevitablemente triunfará. La apertura siempre triunfa.

Si Internet me enseñó algo, es esto. Los intereses creados lucharán con todas sus fuerzas, los gobiernos se opondrán en voz alta, pero al final, cederán ante la ubicuidad, creatividad y pura eficiencia que aporta esta tecnología. Eso es exactamente lo que Internet hizo con otras industrias. Y la blockchain devorará todo el sector financiero y monetario de la misma manera.

Sí—siempre que el tiempo sea suficiente—todo.

Hay un viejo dicho: “La gente sobreestima lo que puede suceder en dos años, pero subestima lo que puede suceder en diez años.”

Si crees en el crecimiento exponencial, si alejas la perspectiva, todo sigue pareciendo barato. Y lo que debería hacerte sentir más humilde es que, cada día, los holders superan a los vendedores y a los escépticos. El horizonte temporal del gran capital es mucho más largo de lo que los traders a corto plazo de Crypto Twitter quieren que creas. El gran capital ha aprendido de la historia a no abandonar fácilmente las apuestas por grandes tecnologías. ¿Sabes? Esa historia inspiradora que te hizo comprar $ETH o $SOL al principio, el gran capital también cree en esa historia, y nunca ha dejado de creer.