Seguimiento de CBDC 2025: EE. UU., China, la UE e Israel definen el futuro de las monedas digitales respaldadas por gobiernos

En Resumen En 2025, los países de todo el mundo están avanzando a diferentes velocidades en el desarrollo de monedas digitales de bancos centrales (CBDC), equilibrando la innovación con la privacidad, la seguridad y las prioridades de políticas nacionales, mientras se preparan para un futuro digital donde el efectivo físico juega un papel reducido.

En 2025, muchos gobiernos y bancos nacionales están trabajando en las CBDC (monedas digitales emitidas por bancos centrales). Se trata de formas digitales de dinero gubernamental que pueden utilizarse como efectivo o transferencias bancarias, pero en un sistema digital. El objetivo es modernizar el funcionamiento del dinero en cada país y prepararse para un mundo donde el efectivo ya no sea el principal método de pago.

Cada país avanza a su propio ritmo. Algunos ya han lanzado sus CBDC. Otros aún están desarrollando las normas o probando la tecnología. Las principales áreas de enfoque son cómo proteger la privacidad de las personas, cuánto control deberían tener los bancos centrales y cómo lograr que el dinero digital funcione con los sistemas existentes.

Para conocer los hitos anteriores y los antecedentes de la carrera mundial de las CBDC, incluidos los primeros proyectos piloto de China y la fase de investigación de la UE, Consulte esta descripción detallada .

Este artículo analiza cómo Estados Unidos, China, la Unión Europea e Israel están construyendo sus sistemas CBDC y cómo cada uno refleja una estrategia política y técnica diferente.

El enfoque de EE. UU.: la política primero, la privacidad sigue siendo la prioridad

Estados Unidos aún no ha lanzado un dólar digital, pero se han generado numerosas conversaciones. En los últimos años, la Reserva Federal ha publicado numerosos documentos que explican cómo podría ser una futura CBDC en EE. UU.

Estados Unidos se centra en estos tres puntos:

- Proteger la privacidad y la libertad del usuario;

- Detener la actividad ilegal que utiliza dinero digital;

- Mantener el dólar estadounidense como moneda líder en el mundo.

En 2022, el Congreso de Estados Unidos introdujo La Ley eCASH — abreviatura de la Ley de Moneda Electrónica y Hardware Seguro. Este proyecto de ley propone la creación de un dólar digital que funcione como efectivo. Sería privado, funcionaría sin conexión y no estaría controlado por una base de datos central. Los usuarios podrían realizar pagos sin vincular su identidad, de forma similar a como funciona el efectivo físico hoy en día.

Pero este proyecto de ley aún se está revisando. Aún no existe un dólar digital oficial. La Reserva Federal y otras agencias como el Tesoro y el Congreso de EE. UU. aún están trabajando en su diseño. Su proceso es más lento que en otros países porque quieren asegurarse de que se ajuste a la Constitución de EE. UU. y a las expectativas del público.

China: Avanzando rápidamente con control central

China está muy adelantada en la creación y prueba de su CBDC, llamada yuan digital o e-CNY. Comenzó con una pequeña iniciativa en 2020 y se expandió rápidamente. El Banco Popular de China (BPoC) ha probado el yuan digital en muchas grandes ciudades. La gente ya puede usarlo para pagar autobuses, comprar en línea e incluso recibir salarios.

Para 2023, más de 260 millones de personas tenían acceso al e-CNY. Esto lo convierte en el mayor proyecto piloto de CBDC del mundo.

Pero el modelo chino es muy diferente al estadounidense. Está totalmente centralizado. El gobierno puede rastrear cómo se utiliza el dinero. Puede seguir cada transacción en tiempo real e impedir su movimiento si es necesario. Los líderes chinos afirman que esto ayuda a combatir el fraude, la evasión fiscal y la corrupción. A los críticos les preocupa que otorgue al gobierno demasiado control y poca privacidad a los usuarios.

Unión Europea: La privacidad es lo primero

El Banco Central Europeo (BCE) está construyendo un euro digital. A diferencia de China, la UE prioriza la privacidad y la libertad de elección personal.

En octubre de 2023, el BCE finalizó su fase de investigación y comenzó a trabajar en una versión real. El euro digital será:

- Utilizable tanto online como offline;

- Protegido por configuración de privacidad;

- Diseñado para funcionar en todos los países de la UE;

- Diseñado con un intercambio de datos limitado, solo lo necesario para la aplicación de la ley.

Los bancos y otras empresas que gestionan el euro digital solo recopilarán la información mínima exigida por las normas contra el blanqueo de capitales. Los usuarios tendrán mayor libertad para elegir la privacidad de sus pagos.

Este plan coincide con las normas habituales de la UE que protegen los derechos de los usuarios y dan a las personas más control sobre cómo se utiliza su información.

Israel: Construyendo y probando, pero sin prisas

En marzo de 2025, el Banco de Israel presentó un borrador completo del shekel digital Incluye muchas características nuevas como:

- Contratos inteligentes, que permiten que el dinero siga ciertas reglas;

- Modo sin conexión, por lo que los pagos siguen funcionando sin Internet;

- Pagos más rápidos y económicos para usos locales y transfronterizos.

Israel también creó el Desafío del Shekel Digital, que invita a las empresas tecnológicas a probar la moneda de forma creativa. Pero aunque el diseño ya está listo, Israel espera a ver cómo evoluciona la situación en la Unión Europea antes de lanzar su propia CBDC.

Esto demuestra que Israel está adoptando un enfoque cauteloso y gradual. Quiere estar preparado, pero no adelantarse.

El auge de las billeteras criptográficas sin KYC como alternativa

Mientras los gobiernos crean sus propias monedas digitales, algunos usuarios optan por una estrategia diferente. Quieren más privacidad que la que ofrecen las CBDC.

Aquí es donde entran en juego las billeteras de criptomonedas sin KYC. Estas herramientas permiten comprar Bitcoin sin KYC, lo que significa que no es necesario mostrar identificación ni información personal. A diferencia de los bancos tradicionales, estas billeteras no recopilan datos de los usuarios. Esto las hace atractivas para quienes se preocupan por la privacidad y la libertad.

Muchos inversores preocupados por la privacidad creen que las monedas emitidas por gobiernos, incluso en formato digital, podrían aumentar la vigilancia financiera. Esto ha generado un mayor interés en las billeteras sin custodia y los exchanges descentralizados que otorgan control total al usuario.

Los países más pequeños ya viven en la región, pero aún enfrentan desafíos

Mientras el mundo observa a EE. UU., China y la UE, algunos países más pequeños ya han implementado las CBDC. Entre ellos se incluyen:

- Las Bahamas —con el dólar de arena;

- Nigeria — con la eNaira;

- Jamaica — con Jam-Dex.

Estos pioneros demostraron que lanzar una moneda digital es posible. Sin embargo, sus sistemas han enfrentado problemas. Mucha gente aún usa efectivo. Los comercios tardan en aceptar dinero digital. Y algunas zonas tienen cobertura de internet limitada.

Aun así, ofrecen un caso de prueba para otros, mostrando qué funciona y qué necesita mejoras.

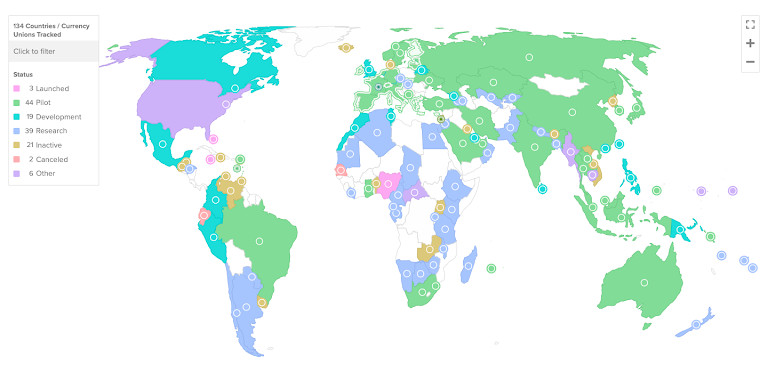

El panorama general: planes de CBDC en todo el mundo

Según los últimos datos, 134 países están trabajando en CBDC de alguna forma Ya sea investigación, programas piloto o diseño a gran escala, la mayoría de los bancos centrales intentan descubrir cómo crear dinero digital que funcione de forma segura y respete las leyes de su país.

Un informe de 2024 del Fondo Monetario Internacional (FMI) afirma que las CBDC podrían reducir el coste de las transferencias de dinero entre un 30 % y un 40 %. También podrían aumentar la transparencia del gasto público y reducir los retrasos en los pagos gubernamentales. Sin embargo, también existen riesgos: ciberataques, fallos técnicos y una centralización excesiva de los datos de los usuarios.

Una tendencia global, muchos caminos locales

En marzo de 2025, Christine Lagarde, presidenta del Banco Central Europeo, declaró durante su discurso :

Un euro digital podría contribuir a garantizar un nivel socialmente óptimo de protección de datos y permitiría a los ciudadanos realizar transacciones en la economía digital disfrutando de los beneficios de privacidad asociados al efectivo.

Sus palabras resaltan la cuestión central que enfrentan los gobiernos: cómo integrar la moneda digital en el uso cotidiano sin perder las libertades que las personas asocian con el dinero tradicional. La confianza no surgirá únicamente de la velocidad o la innovación; dependerá de cuán bien los nuevos sistemas reflejen los valores que se supone que deben servir.

El cambio ya está en marcha. A medida que las monedas digitales pasan de la teoría a la práctica, la confianza pública determinará su futuro más que los plazos de las políticas.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Anuncio del trading con margen en spot de Bitget sobre la suspensión de los servicios de trading con margen de ELX/USDT

Disfruta de ventajas para nuevos grid traders y recibe recompensas dobles por un total de 150 USDT