El auge de las stablecoins, ¿todavía es posible el “sueño de pago monetario” de bitcoin?

El diseño centralizado del dólar y su dependencia de la política estadounidense finalmente determinan su destino como moneda. Sin embargo, si somos realistas, su desaparición podría no verse ni en 10, 50 o incluso 100 años.

Autor: Juan Galt, traducción original: AididiaoJP, Foresight News

Con la consolidación de la “GENIUS Act”, que refuerza la posición de las stablecoins respaldadas por bonos del Tesoro de Estados Unidos, la red descentralizada de Bitcoin lo convierte en una blockchain más adecuada para la adopción global, y le permite enfrentar la tendencia de disminución de la demanda de bonos estadounidenses en un mundo multipolar.

A medida que el mundo pasa de un orden unipolar dominado por Estados Unidos a un escenario multipolar liderado por los países BRICS, el dólar enfrenta una presión sin precedentes debido a la caída en la demanda de bonos y al aumento de los costos de la deuda. La aprobación de la “GENIUS Act” en julio de 2025 marca una estrategia audaz de Estados Unidos para enfrentar esta situación, reconociendo por ley las stablecoins respaldadas por bonos del Tesoro estadounidense y liberando así una enorme demanda extranjera de bonos estadounidenses.

Las blockchains que soportan estas stablecoins darán forma a la economía global en las próximas décadas. Gracias a su incomparable descentralización, la privacidad de Lightning Network y su robusta seguridad, Bitcoin se posiciona como la mejor opción para impulsar esta revolución del dólar digital, asegurando menores costos de conversión cuando la moneda fiduciaria inevitablemente decaiga. Este artículo explora por qué el dólar debe y va a digitalizarse a través de la blockchain, y por qué Bitcoin debe ser su infraestructura principal para que la economía estadounidense logre un aterrizaje suave desde su posición de imperio global.

El fin del mundo unipolar

El mundo está transitando de un orden unipolar —donde Estados Unidos era la única superpotencia, capaz de manipular mercados y dominar conflictos globales— a un mundo multipolar, donde alianzas orientales pueden organizarse sin la influencia de la política exterior estadounidense. Esta alianza oriental, conocida como BRICS, está compuesta por países clave como Brasil, Rusia, China e India. El ascenso de los BRICS inevitablemente reconfigura la geopolítica, desafiando la hegemonía del sistema del dólar.

Existen muchos datos aparentemente aislados que evidencian esta reconfiguración, como la alianza militar entre Estados Unidos y Arabia Saudita. Estados Unidos ya no defiende el acuerdo del petrodólar, que estipulaba que el petróleo saudí solo se vendería en dólares a cambio de protección militar estadounidense en la región. Esta estrategia fue una fuente clave de demanda de dólares y se consideró fundamental para el poderío económico estadounidense desde los años 70, pero en los últimos años ha llegado a su fin; al menos desde el inicio de la guerra en Ucrania, Arabia Saudita comenzó a aceptar otras monedas además del dólar en el comercio petrolero.

La debilidad del mercado de bonos estadounidense

Otro dato clave en la transformación geopolítica del orden mundial es la debilidad del mercado de bonos estadounidense, con una creciente desconfianza en la solvencia a largo plazo del gobierno de Estados Unidos. Algunos temen la inestabilidad política interna, mientras que otros dudan de que la estructura gubernamental actual pueda adaptarse al mundo de alta tecnología y al ascenso de los BRICS.

Se dice que Elon Musk es uno de los escépticos. Musk pasó meses colaborando con el gobierno de Trump en un intento de reestructurar el gobierno federal y las finanzas del país a través de la Oficina de Eficiencia Gubernamental, pero abandonó la política repentinamente en mayo.

En una reciente aparición en una cumbre, Musk sorprendió a Internet al decir: “No he estado en Washington desde mayo. El gobierno es básicamente irremediable. Admiro los nobles esfuerzos de David Sacks... pero al final, si mirás nuestra deuda nacional... si la inteligencia artificial y los robots no pueden resolver nuestro problema de deuda, estamos condenados”.

Si ni siquiera Musk puede salvar al gobierno estadounidense de la ruina financiera, ¿quién podrá hacerlo?

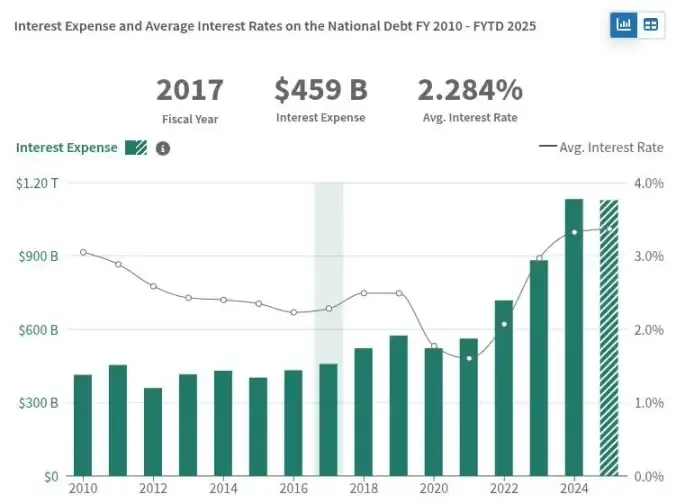

Estas dudas se reflejan en la baja demanda de bonos estadounidenses a largo plazo, lo que obliga a aumentar las tasas de interés para atraer inversores. Actualmente, el rendimiento de los bonos a 30 años de Estados Unidos está en 4,75%, el nivel más alto en 17 años. Según Reuters, la demanda en las subastas de bonos a largo plazo, como los de 30 años, también está disminuyendo, y la demanda para 2025 es “decepcionante”.

La disminución de la demanda de bonos estadounidenses a largo plazo tiene un gran impacto en la economía. El Tesoro debe ofrecer tasas más altas para atraer inversores, lo que a su vez incrementa los intereses que el gobierno debe pagar por la deuda. Actualmente, los pagos de intereses de Estados Unidos se acercan al billón de dólares anuales, superando el presupuesto militar del país.

Si Estados Unidos no encuentra suficientes compradores para su deuda futura, podría tener dificultades para pagar sus cuentas inmediatas y verse obligado a depender de la Reserva Federal para comprar esa deuda, lo que expandiría su balance y la oferta monetaria. Aunque el impacto es complejo, probablemente resultaría en inflación del dólar, perjudicando aún más a la economía estadounidense.

Cómo las sanciones golpearon el mercado de bonos

Otro factor que debilitó el mercado de bonos estadounidense fue la manipulación del mercado de bonos controlado por Estados Unidos para castigar a Rusia tras su invasión a Ucrania en 2022. Cuando Rusia invadió, Estados Unidos congeló las reservas extranjeras del Tesoro ruso, que estaban destinadas a pagar su deuda con inversores occidentales. Según informes, para forzar el default ruso, Estados Unidos también comenzó a bloquear cualquier intento de Rusia de pagar su deuda a tenedores extranjeros de bonos.

Una portavoz del Tesoro estadounidense confirmó en ese momento que ciertos pagos ya no serían permitidos.

“Hoy es la fecha límite para que Rusia realice otro pago de deuda”, dijo la portavoz.

“A partir de hoy, el Tesoro de Estados Unidos no permitirá ningún pago de deuda en dólares desde cuentas del gobierno ruso en instituciones financieras estadounidenses. Rusia debe elegir entre agotar sus reservas restantes en dólares o nuevas fuentes de ingresos, o incumplir”.

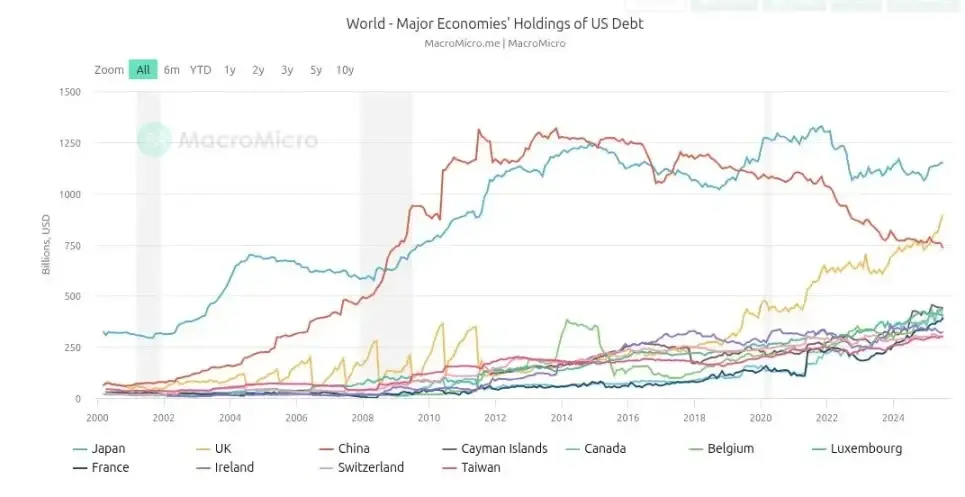

Estados Unidos, al usar su política de sanciones, efectivamente convirtió el mercado de bonos en un arma contra Rusia. Pero las sanciones son un arma de doble filo: desde entonces, la demanda extranjera de bonos estadounidenses ha disminuido, ya que los países que no comparten la política exterior estadounidense buscan diversificar riesgos. China lidera esta tendencia, con sus tenencias de bonos estadounidenses cayendo desde un pico de más de 1.25 billones de dólares en 2013 a cerca de 750 mil millones actualmente, acelerando la caída desde el inicio de la guerra en Ucrania.

Aunque este episodio demostró la eficacia devastadora de las sanciones, también dañó profundamente la confianza en el mercado de bonos. No solo se impidió a Rusia pagar su deuda bajo las sanciones de la administración Biden, sino que también se perjudicó a los inversores como daño colateral. Además, congelar las reservas extranjeras del Tesoro dejó claro al mundo que, si un país soberano desafía la política exterior estadounidense, todas las apuestas quedan anuladas, incluidos los mercados de bonos.

La administración Trump dejó de usar las sanciones como estrategia principal, ya que dañaban al sector financiero estadounidense, y optó por una política exterior basada en aranceles. Estos aranceles han tenido resultados mixtos. Aunque la administración Trump presume de ingresos récord y de inversión en infraestructura privada nacional, los países orientales han acelerado su cooperación a través de la alianza BRICS.

Manual de estrategia de stablecoins

Aunque China ha reducido sus tenencias de bonos estadounidenses en la última década, ha surgido un nuevo comprador que rápidamente ha escalado posiciones de poder. Tether, una fintech nacida en los primeros días de Bitcoin, hoy posee bonos estadounidenses por valor de 171 mil millones de dólares, cerca de una cuarta parte de lo que posee China y más que la mayoría de los países.

Tether es el emisor de la stablecoin más popular, USDT, con una capitalización de mercado de 171 mil millones de dólares. La empresa reportó ganancias de mil millones de dólares en el primer trimestre de 2025, con un modelo de negocio simple y brillante: compra bonos estadounidenses a corto plazo, emite tokens USDT respaldados 1:1 y se queda con los intereses de los bonos del gobierno. Con solo 100 empleados a principios de año, Tether es considerada una de las empresas más rentables por empleado del mundo.

Circle, emisor de USDC y segunda stablecoin más popular del mercado, también posee cerca de 50 mil millones de dólares en bonos del Tesoro a corto plazo. Las stablecoins se usan en todo el mundo, especialmente en América Latina y países en desarrollo, como alternativa a las monedas locales, que sufren una inflación mucho peor que el dólar y suelen estar sujetas a controles de capital.

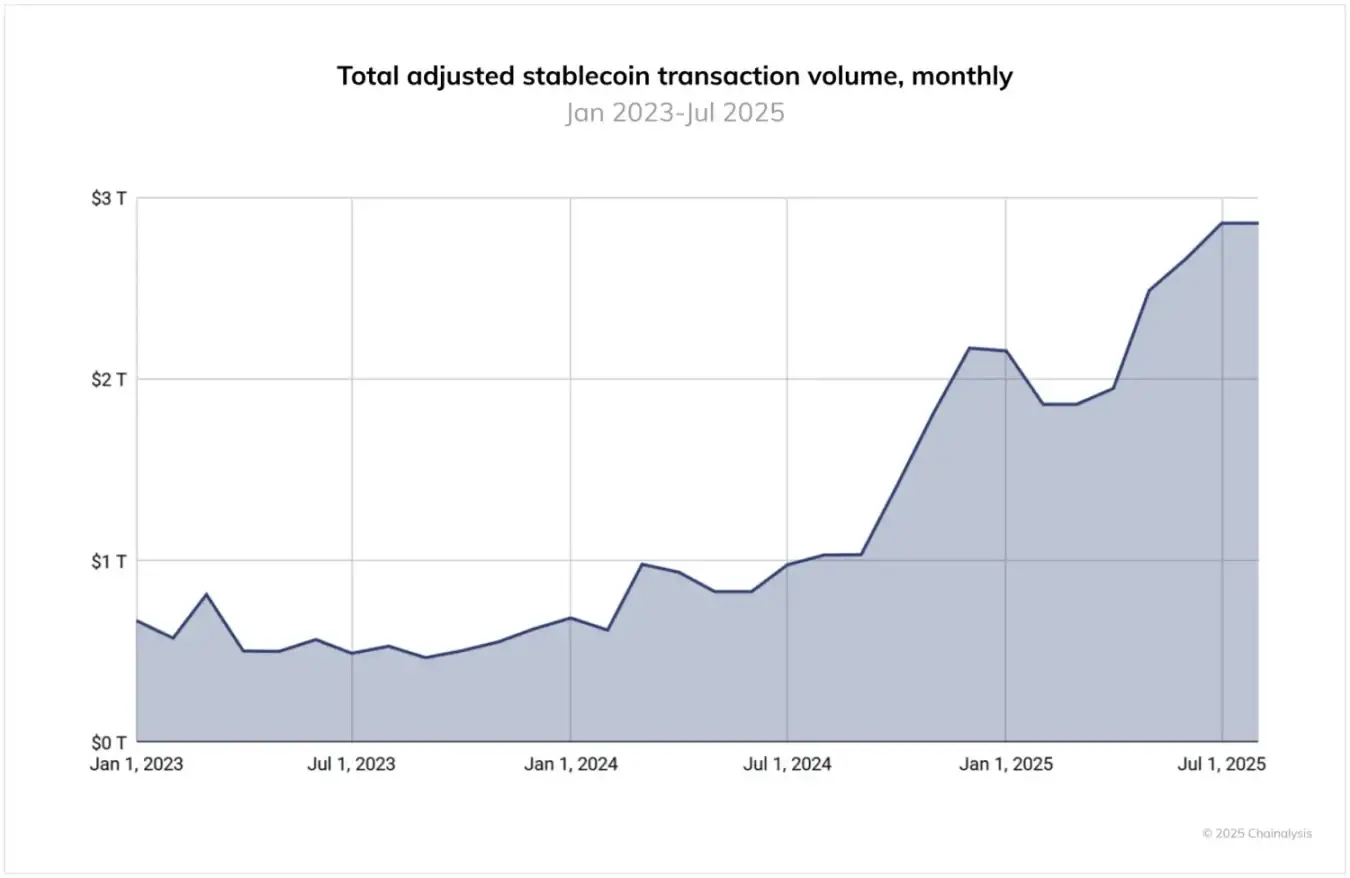

Hoy en día, el volumen de transacciones de stablecoins ya no es un nicho geek, sino que alcanza los trillones de dólares. Un informe de Chainalysis de 2025 señala: “Entre junio de 2024 y junio de 2025, USDT procesó más de 1 billón de dólares mensuales, alcanzando un pico de 1,14 billones en enero de 2025. Mientras tanto, el volumen mensual de USDC osciló entre 1,24 y 3,29 billones de dólares. Estos volúmenes subrayan la posición central de Tether y USDC en la infraestructura del mercado cripto, especialmente en pagos transfronterizos y actividades institucionales”.

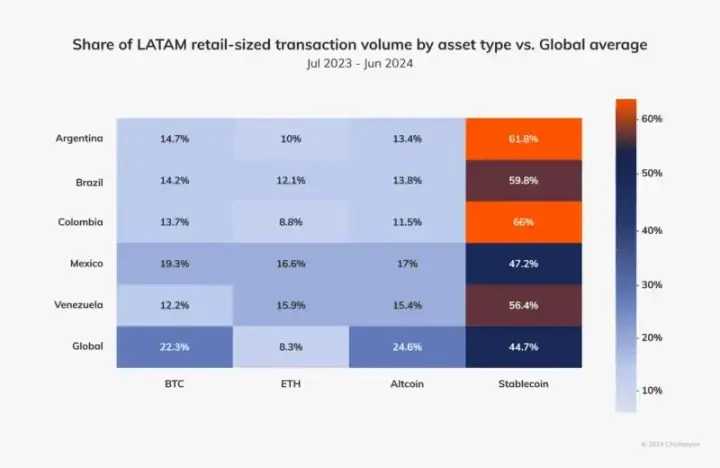

Por ejemplo, según un informe de Chainalysis enfocado en América Latina en 2024, la región representó el 9,1% del valor total recibido en cripto entre 2023 y 2024, con un crecimiento anual de uso entre el 40% y el 100%, y más del 50% de ese volumen corresponde a stablecoins, lo que demuestra la fuerte demanda de monedas alternativas en el mundo en desarrollo.

Estados Unidos necesita nueva demanda para sus bonos, y esta se manifiesta como demanda de dólares, ya que la mayoría de la gente en el mundo está atrapada en monedas fiduciarias mucho peores que el dólar. Si el mundo se mueve hacia una estructura geopolítica donde el dólar compite en igualdad de condiciones con otras monedas, probablemente seguirá siendo la mejor opción. A pesar de sus defectos, Estados Unidos sigue siendo una superpotencia con una riqueza, capital humano y potencial económico impresionantes, especialmente en comparación con muchos países pequeños y sus dudosos pesos.

América Latina ya ha mostrado un profundo deseo por el dólar, pero existen problemas de acceso, ya que los países locales resisten los canales bancarios tradicionales en dólares. En muchos países fuera de Estados Unidos, no es fácil obtener cuentas en dólares. Los bancos locales suelen estar fuertemente regulados y responden a los gobiernos locales, que tienen interés en proteger sus propios pesos. Después de todo, Estados Unidos no es el único país que sabe imprimir dinero y defender el valor de su moneda.

Las stablecoins resuelven ambos problemas: crean demanda de bonos estadounidenses y pueden transferir valor en dólares a cualquier persona en cualquier parte del mundo.

Las stablecoins aprovechan la resistencia a la censura de sus blockchains subyacentes, una función que los bancos locales no pueden ofrecer. Así, al promover las stablecoins, Estados Unidos puede llegar a mercados extranjeros aún inexplorados, expandiendo su base de usuarios y demanda, y exportando la inflación del dólar a países sin influencia política directa en Estados Unidos, una tradición histórica del dólar. Desde una perspectiva estratégica, esto suena ideal para Estados Unidos y es una simple extensión de cómo ha funcionado el dólar durante décadas, solo que ahora sobre una nueva tecnología financiera.

El gobierno estadounidense entiende esta oportunidad. Según Chainalysis: “El panorama regulatorio de las stablecoins ha cambiado significativamente en los últimos 12 meses. Aunque la ‘GENIUS Act’ aún no ha entrado en vigor, su aprobación ya ha impulsado un fuerte interés institucional”.

Por qué las stablecoins deberían superar a Bitcoin

La mejor manera de asegurar que Bitcoin ayude al mundo en desarrollo a escapar de monedas fiduciarias mediocres es asegurando que el dólar use Bitcoin como su infraestructura. Cada billetera de stablecoin en dólares también debería ser una billetera de Bitcoin.

Los críticos de la estrategia del dólar en Bitcoin dirán que esto va en contra de las raíces libertarias de Bitcoin, que debería reemplazar al dólar y no fortalecerlo ni llevarlo al siglo XXI. Sin embargo, esta preocupación es en gran medida centrada en Estados Unidos. Es fácil condenar al dólar cuando cobrás en dólares y tu cuenta bancaria está en dólares. Es fácil criticarlo cuando la inflación del dólar es del 2-8% anual. En muchos países fuera de Estados Unidos, una inflación del 2-8% sería una bendición.

Una gran parte de la población mundial sufre monedas fiduciarias mucho peores que el dólar, con inflaciones de dos dígitos bajos, altos o incluso de tres dígitos. Por eso las stablecoins ya han sido adoptadas masivamente en el tercer mundo. El mundo en desarrollo necesita primero abandonar el barco que se hunde. Una vez que estén en un barco estable, quizás busquen subirse al yate de Bitcoin.

Lamentablemente, aunque la mayoría de las stablecoins comenzaron en Bitcoin, hoy no funcionan sobre Bitcoin, y esta realidad técnica genera mucha fricción y riesgo para los usuarios. Actualmente, la mayor parte del volumen de stablecoins corre sobre la blockchain de Tron, una red centralizada operada por Justin Sun en unos pocos servidores, fácilmente vulnerable a gobiernos extranjeros que no quieren stablecoins en dólares circulando en su territorio.

Además, la mayoría de las blockchains que soportan stablecoins hoy son completamente transparentes. Las direcciones públicas de los usuarios son rastreables y a menudo están vinculadas a datos personales por exchanges locales, siendo fácilmente accesibles por los gobiernos locales. Esto es una palanca que los países extranjeros pueden usar para frenar la expansión de las stablecoins en dólares.

Bitcoin no tiene estos riesgos de infraestructura. A diferencia de Ethereum, Tron, Solana, etc., Bitcoin es altamente descentralizado, con decenas de miles de nodos en todo el mundo y una red peer-to-peer robusta para transmitir transacciones, capaz de sortear cualquier cuello de botella o bloqueo. Su capa de prueba de trabajo proporciona una separación de poderes que otras blockchains de prueba de participación no tienen. Por ejemplo, Michael Saylor, aunque posee el 3% del suministro total de Bitcoin, no tiene voto directo en el consenso de la red. No ocurre lo mismo con Vitalik y el consenso de Ethereum, o Justin Sun y Tron.

Además, Lightning Network sobre Bitcoin habilita liquidaciones instantáneas, beneficiándose de la seguridad de la blockchain subyacente. También ofrece privacidad significativa, ya que todas las transacciones de Lightning son off-chain por diseño y no dejan huella en la blockchain pública. Esta diferencia fundamental en el método de pago permite a los usuarios privacidad al enviar dinero. Así, el número de actores que pueden violar la privacidad del usuario se reduce de cualquiera que pueda ver la blockchain a solo unos pocos empresarios y empresas tecnológicas, en el peor de los casos.

Los usuarios también pueden correr sus propios nodos Lightning localmente y elegir cómo conectarse a la red, y muchos lo hacen, manteniendo la privacidad y seguridad en sus propias manos. Estas características no existen en la mayoría de las blockchains usadas hoy para stablecoins.

Las políticas de cumplimiento e incluso las sanciones aún pueden aplicarse a las stablecoins en dólares, ya que su gobernanza está anclada en Washington, usando los mismos métodos analíticos y basados en smart contracts que hoy se usan para prevenir el crimen con stablecoins. Fundamentalmente, el dólar no puede descentralizarse, ya que fue diseñado para ser centralizado. Sin embargo, si la mayor parte del valor de las stablecoins se transfiere por Lightning Network, la privacidad del usuario también se protege, resguardando a los usuarios de países en desarrollo de la delincuencia organizada e incluso de sus propios gobiernos.

Al final, a los usuarios les importa el costo de las transacciones, el costo de mover dinero, y por eso Tron domina el mercado hasta hoy. Sin embargo, con el lanzamiento de USDT en Lightning Network, esto podría cambiar pronto. En el orden mundial del dólar en Bitcoin, la red de Bitcoin será el medio de intercambio del dólar, y en el futuro previsible, el dólar seguirá siendo la unidad de cuenta.

¿Puede Bitcoin soportar todo esto?

Los críticos de esta estrategia también temen que la estrategia del dólar en Bitcoin pueda afectar al propio Bitcoin. Se preguntan si poner el dólar sobre Bitcoin distorsionará su estructura subyacente. La forma más obvia en que una superpotencia como Estados Unidos podría intentar manipular Bitcoin sería forzarlo a cumplir con el régimen de sanciones, algo que teóricamente podrían intentar en la capa de prueba de trabajo.

Sin embargo, como se mencionó antes, el régimen de sanciones ya ha alcanzado su punto máximo y ha dado paso a la era de los aranceles, que buscan controlar el flujo de bienes en lugar del flujo de dinero. Este cambio en la estrategia de política exterior estadounidense, posterior a Trump y a la guerra en Ucrania, en realidad reduce la presión sobre Bitcoin.

A medida que empresas occidentales como BlackRock, e incluso el gobierno estadounidense, continúan adoptando Bitcoin como estrategia de inversión a largo plazo, o como dijo el presidente Trump, como “reserva estratégica de Bitcoin”, también alinean su éxito y supervivencia con el futuro de la red de Bitcoin. Atacar la resistencia a la censura de Bitcoin no solo perjudicaría sus inversiones, sino que debilitaría la capacidad de la red para llevar stablecoins al mundo en desarrollo.

En el orden mundial del dólar en Bitcoin, la concesión más obvia que debe hacer Bitcoin es renunciar a su dimensión de unidad de cuenta. Esto es una mala noticia para muchos entusiastas de Bitcoin, y con razón. La unidad de cuenta es el objetivo final de la hiperbitcoinización, y muchos usuarios ya viven en ese mundo, tomando decisiones económicas según el impacto final en la cantidad de sats que poseen. Sin embargo, para quienes entienden que Bitcoin es la moneda más sólida de la historia, nada puede quitarles eso. De hecho, la creencia en Bitcoin como reserva de valor y medio de intercambio se verá reforzada por esta estrategia del dólar en Bitcoin.

Lamentablemente, tras 16 años intentando que Bitcoin sea tan ubicuo como el dólar como unidad de cuenta, algunos reconocen que a mediano plazo el dólar y las stablecoins probablemente satisfarán ese caso de uso. Los pagos en Bitcoin nunca desaparecerán; las empresas lideradas por bitcoiners seguirán creciendo y deberían seguir aceptando Bitcoin como pago para construir sus reservas, pero en las próximas décadas, las stablecoins y el valor denominado en dólares probablemente dominarán el comercio cripto.

Nada puede detener este tren

A medida que el mundo sigue adaptándose al ascenso de Oriente y al surgimiento de un orden multipolar, Estados Unidos podría verse obligado a tomar decisiones difíciles y cruciales para evitar una crisis financiera prolongada. En teoría, Estados Unidos podría reducir el gasto, reestructurarse y volverse más eficiente y competitivo en el siglo XXI. La administración Trump ciertamente está intentando esto, como muestran los aranceles y otros esfuerzos relacionados para traer la manufactura de vuelta y formar talento local.

Aunque varios milagros podrían resolver la crisis fiscal estadounidense, como la automatización laboral de ciencia ficción, la inteligencia artificial o incluso la estrategia del dólar en Bitcoin, al final, ni siquiera poner el dólar en la blockchain cambiará su destino: convertirse en una pieza de colección para aficionados a la historia, una ficha de un antiguo imperio redescubierta para un museo.

El diseño centralizado del dólar y su dependencia de la política estadounidense finalmente sellan su destino como moneda, pero siendo realistas, su desaparición podría no verse en 10, 50 o incluso 100 años. Cuando ese momento llegue, si la historia se repite, Bitcoin debería estar allí como infraestructura, listo para recoger los restos y cumplir la profecía de la hiperbitcoinización.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Interpretando el informe CoinShares 2026: Adiós a las narrativas especulativas, bienvenido el año de la utilidad

El año 2026 será un año clave para los activos digitales, pasando de la especulación a la utilidad, y de la fragmentación a la integración.

Zeus presenta el plan de infraestructura MPC institucional en Solana Breakpoint 2025, desbloqueando Bitcoin para los mercados de capital on-chain de Solana

El próximo enfoque será en el desarrollo de herramientas MPC, así como en brindar apoyo a los desarrolladores para impulsar la aparición de más aplicaciones nativas de UTXO en Solana.

Principales razones por las que el precio de Cardano podría recuperarse pronto hacia su máximo histórico

El banco más grande de Brasil, Itaú, respalda bitcoin como cobertura a largo plazo para carteras