Burn, la última carta de Uniswap

La nueva propuesta de Hayden puede que no salve necesariamente a Uniswap.

Despertar esta mañana y ver que UNI subió casi un 40%, junto con todo el sector DeFi experimentando una tendencia alcista general.

La razón de este repunte es que Uniswap reveló su carta final. El fundador de Uniswap, Hayden, ha presentado una nueva propuesta centrada en el tema de larga data del "fee switch" (interruptor de comisiones). De hecho, esta propuesta se ha presentado 7 veces en los últimos dos años, por lo que ya es una noticia vieja para la comunidad de Uniswap.

Sin embargo, esta vez es diferente ya que la propuesta es iniciada personalmente por Hayden. Además del fee switch, también abarca medidas como la quema de tokens, la fusión de Labs y Foundation, entre otras. Algunos grandes holders ya han expresado su apoyo, y en el mercado de predicciones, la probabilidad de que la propuesta sea aprobada es tan alta como el 79%.

7 Fracasos en 2 Años: La Perseverancia del "Fee Switch"

El fee switch es en realidad un mecanismo bastante común en el espacio DeFi. Por ejemplo, Aave activó con éxito el fee switch en 2025, utilizando un modelo de "recompra + distribución" para usar los ingresos del protocolo en la recompra de tokens AAVE, impulsando el precio de $180 a $231, logrando un aumento anualizado del 75%.

Además de Aave, protocolos como Ethena, Raydium, Curve, Usual y otros también han logrado un éxito significativo con el fee switch, proporcionando un ejemplo sostenible de tokenomics para toda la industria DeFi.

Con tantos precedentes exitosos, ¿por qué Uniswap no ha podido implementarlo?

a16z Afloja su Control, pero los Problemas de Uniswap Apenas Comienzan

Aquí hay que mencionar a un actor clave: a16z.

En la historia de Uniswap, donde el número de votantes elegibles generalmente ha sido bajo, normalmente solo se necesitan unos 40 millones de UNI para alcanzar el umbral de votación. Sin embargo, este gigante de capital de riesgo controlaba anteriormente unos 55 millones de tokens UNI, teniendo un impacto muy directo en el resultado de las votaciones.

Siempre han sido opositores de las propuestas relevantes.

Ya en las dos verificaciones de temperatura de julio de 2022, eligieron abstenerse y solo expresaron algunas preocupaciones en el foro. Sin embargo, en la tercera propuesta en diciembre de 2022, cuando pools como ETH-USDT, DAI-ETH estaban listos para activar una tasa de comisión de 1/10 mediante votación on-chain, a16z emitió un voto claramente disidente, ejerciendo 15 millones de votos UNI. Esta votación terminó finalmente con una tasa de aprobación del 45%; aunque los partidarios eran mayoría, fracasó por falta de votantes elegibles. En el foro, a16z declaró claramente: "En última instancia, no podemos apoyar ninguna propuesta que no considere las implicancias legales y fiscales." Esta fue su primera oposición pública.

En las propuestas posteriores, a16z ha mantenido consistentemente esta posición. En mayo y junio de 2023, GFX Labs introdujo dos propuestas consecutivas relacionadas con comisiones. Aunque la propuesta de junio recibió un 54% de apoyo, finalmente volvió a fracasar por falta de participación obligatoria, influenciada por los 15 millones de votos en contra de a16z. En la propuesta de actualización de gobernanza de marzo de 2024, el mismo escenario se repitió: aproximadamente 55 millones de UNI a favor, pero frustrados por la oposición de a16z. El giro más dramático ocurrió de mayo a agosto de 2024, cuando los proponentes intentaron establecer la entidad Wyoming DUNA para eludir riesgos legales. La votación, originalmente programada para el 18 de agosto, fue pospuesta indefinidamente debido a "nuevos problemas de un interés creado no identificado", ampliamente considerado como a16z.

Entonces, ¿de qué se preocupa realmente a16z? El problema central radica en el riesgo legal.

Creen que una vez activado el fee switch, el token UNI podría ser clasificado como un valor. Según el conocido test de Howey en Estados Unidos, si los inversores tienen una expectativa razonable de "beneficios derivados de los esfuerzos de otros", el activo puede considerarse un valor. El fee switch crea precisamente esa expectativa: el protocolo genera ingresos y los holders de tokens comparten las ganancias, asemejándose mucho al modelo de reparto de beneficios de los valores tradicionales. El socio de a16z, Miles Jennings, fue sincero en un comentario en el foro: "Una DAO sin una entidad legal enfrenta exposición a responsabilidad personal."

Además de los riesgos de la ley de valores, los problemas fiscales son igualmente desafiantes. Una vez que las comisiones ingresan al protocolo, el IRS podría requerir que la DAO pague impuestos corporativos, con una estimación inicial de la posible obligación tributaria de hasta 10 millones de dólares. El problema es que la DAO en sí es una organización descentralizada sin una entidad legal tradicional ni estructura financiera. Las preguntas sin respuesta de cómo pagar impuestos y quién asumirá este costo siguen siendo dilemas sin resolver. Sin una solución clara a la vista, activar apresuradamente el fee switch podría exponer a todos los holders de tokens de gobernanza a riesgos fiscales.

Hasta ahora, UNI sigue siendo la mayor tenencia individual de tokens en la cartera cripto de a16z, con aproximadamente 64 millones de UNI, aún con la capacidad de influir significativamente en los resultados de las votaciones.

Sin embargo, como todos sabemos, con la elección del presidente Trump y el cambio de liderazgo en la SEC, la industria cripto ha experimentado una primavera política de estabilidad. Los riesgos legales para Uniswap han disminuido, lo que indica un gradual ablandamiento de la postura de a16z. Obviamente, esto ya no es una gran preocupación, y la probabilidad de que esta propuesta sea aprobada ha aumentado considerablemente.

Pero eso no significa que no existan otros conflictos; el mecanismo de fee switch de Uniswap todavía tiene algunos puntos controvertidos.

No se Puede Tener Todo

Para entender estos nuevos puntos de conflicto, primero debemos explicar brevemente cómo funciona este fee switch.

Desde una perspectiva de implementación técnica, esta propuesta realizó ajustes detallados a la estructura de comisiones. En el protocolo V2, la comisión total se mantiene en 0,3%, pero el 0,25% se asigna a los LPs y el 0,05% al protocolo. El protocolo V3 es más flexible, estableciendo la comisión del protocolo en un cuarto a un sexto de la comisión de los LPs. Por ejemplo, en un pool de liquidez del 0,01%, la comisión del protocolo es del 0,0025%, equivalente a una división del 25%; en un pool del 0,3%, la comisión del protocolo es del 0,05%, representando alrededor del 17%.

Basado en esta estructura de comisiones, se estima de manera conservadora que Uniswap generará entre 10 y 40 millones de dólares en ingresos anualizados, y en un escenario de mercado alcista, basándose en el volumen de trading máximo histórico, este número podría llegar a 50-120 millones de dólares. Mientras tanto, la propuesta también incluye la quema inmediata de 100 millones de tokens UNI, equivalente al 16% del suministro circulante, y el establecimiento de un mecanismo de quema continua.

En otras palabras, mediante el fee switch, UNI pasará de ser un "token de gobernanza sin valor" a un verdadero activo generador de ingresos.

Por supuesto, esto es algo excelente para los holders de UNI, pero el problema radica precisamente aquí. Porque la esencia del "fee switch" es la redistribución de ingresos entre los LPs y el protocolo.

El monto total de comisiones pagadas por los traders no cambiará; simplemente, los ingresos que antes iban todos a los LPs ahora deben ceder una parte al protocolo. No existe el almuerzo gratis. A medida que aumentan los ingresos del protocolo, inevitablemente disminuirán los ingresos de los LPs.

No se puede tener todo. Uniswap ha elegido claramente la segunda opción en la pregunta de "ingresos para LPs o para el protocolo".

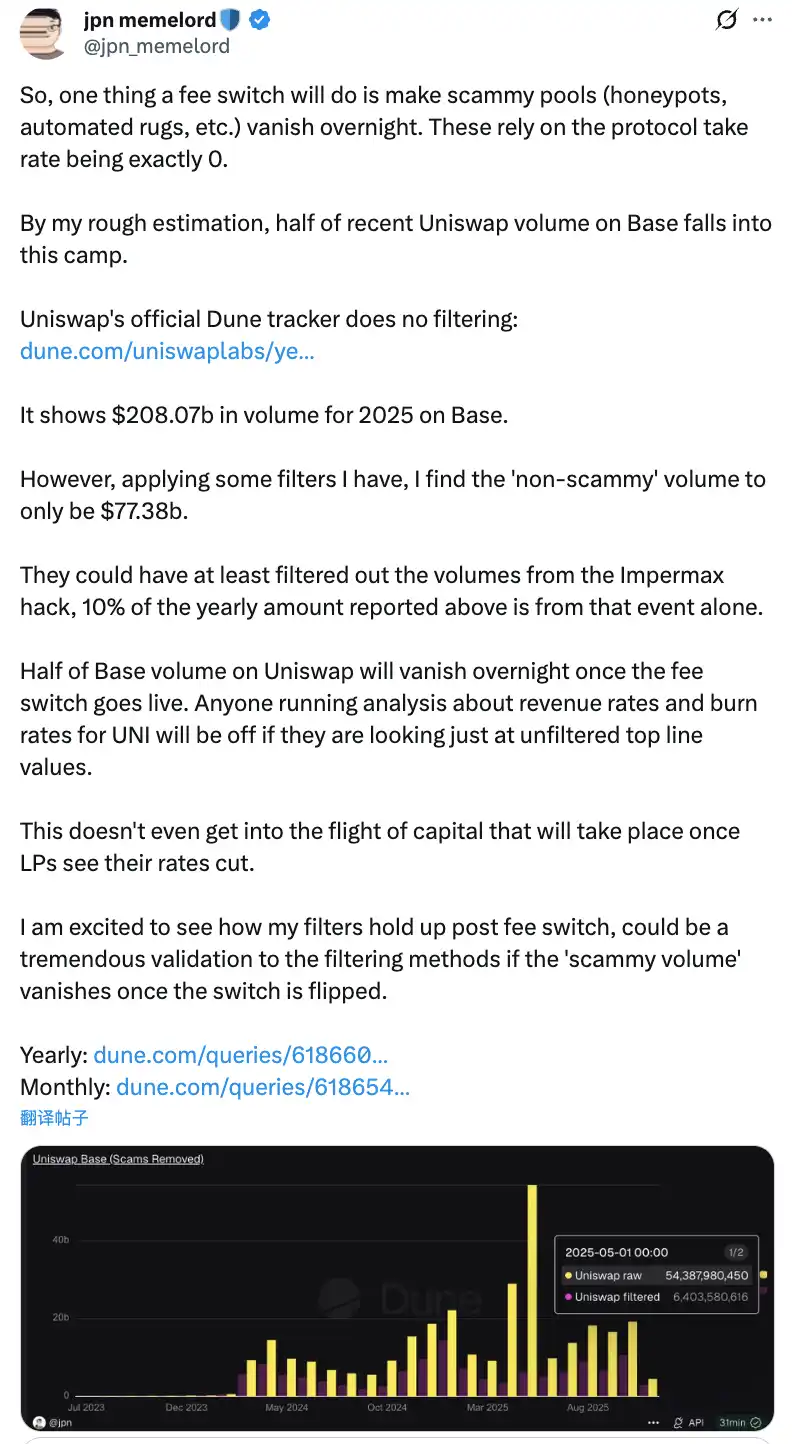

Las discusiones de la comunidad una vez que se active el "fee switch" resultarán en que la mitad del volumen de transacciones de Uniswap en la cadena Base desaparezca de la noche a la mañana

El posible impacto negativo de esta redistribución no debe subestimarse. A corto plazo, las ganancias de los LPs disminuirán entre un 10% y un 25%, dependiendo de la proporción de la comisión del protocolo. Más críticamente, según las predicciones de modelos, podría haber una migración del 4% al 15% de la liquidez de Uniswap hacia plataformas competidoras.

Para mitigar estos impactos negativos, la propuesta también plantea algunas medidas innovadoras de compensación. Por ejemplo, internalizar el MEV mediante el mecanismo PFDA puede proporcionar ingresos adicionales a los LPs, con cada operación de $10.000 generando un retorno adicional de $0,06 a $0,26. La función Hooks en la versión V4 soporta ajustes dinámicos de comisiones, y los aggregator hooks pueden crear nuevas fuentes de ingresos. Además, la propuesta adopta una estrategia de implementación por fases, comenzando con un piloto del pool de liquidez principal, monitoreando continuamente los efectos en tiempo real y realizando ajustes basados en los datos.

El Dilema del Fee Switch

A pesar de estas medidas de mitigación, si realmente puede disipar las preocupaciones de los LPs y finalmente concretar esta propuesta aún puede requerir tiempo para su validación. Después de todo, incluso con la intervención del propio Hayden, no necesariamente será posible rescatar a Uniswap de este dilema.

Porque una amenaza más directa proviene de la competencia del mercado, especialmente en el enfrentamiento directo entre Base Chain y Aerodrome.

Tras la propuesta de Uniswap, Alexander, CEO de Dromos Labs, el equipo de desarrollo detrás de Aerodrome, hizo un comentario sarcástico en X: "Nunca pensé que en la víspera del día más importante de Dromos Labs, nuestro mayor competidor cometería un error tan significativo."

Aerodrome Dominando a Uniswap en Base Chain

Los datos muestran que en los últimos 30 días, el volumen de trading de Aerodrome fue de aproximadamente 20.465 millones de dólares, manteniendo una cuota de mercado del 56% en Base Chain, mientras que el volumen de trading de Uniswap en Base fue de alrededor de 12-15 mil millones de dólares, con una cuota de mercado de solo 40-44%. Aerodrome no solo lidera por un 35-40% en volumen de trading, sino que también supera a Uniswap en TVL por $473 millones frente a $400 millones.

La raíz de la diferencia radica en la gran brecha en el rendimiento de los LPs. Tomando como ejemplo el pool ETH-USDC, el retorno anualizado de Uniswap V3 es de aproximadamente 12-15%, únicamente por comisiones de trading, mientras que Aerodrome, a través de incentivos con el token AERO, puede ofrecer retornos anualizados del 50-100% o incluso más, lo que es 3-7 veces el de Uniswap. En los últimos 30 días, Aerodrome distribuyó $12,35 millones en incentivos AERO, guiando la liquidez mediante el mecanismo de votación veAERO. En comparación, Uniswap depende principalmente de comisiones orgánicas, lanzando ocasionalmente algunos programas de incentivos específicos, pero en una escala mucho menor que sus competidores.

Como señaló alguien en la comunidad, "La razón por la que Aerodrome puede superar a Uniswap en volumen de trading en Base es porque los proveedores de liquidez solo se preocupan por el retorno de inversión por cada dólar de liquidez proporcionado. Aerodrome sobresale en este aspecto." Esta observación da en el clavo.

Para los LPs, no se quedarán por la influencia de la marca Uniswap; solo miran el rendimiento. En una L2 incipiente como Base, Aerodrome, como DEX nativo, ha establecido una fuerte ventaja de primer movimiento con un modelo ve(3,3) especialmente optimizado y altos incentivos de tokens.

En este contexto, si Uniswap activa el fee switch, reduciendo aún más las ganancias de los LPs, podría acelerar la migración de liquidez hacia Aerodrome. Según los modelos, el fee switch podría resultar en una pérdida del 4-15% de la liquidez, y en un campo de batalla competitivo como Base, este porcentaje podría ser aún mayor. Una vez que la liquidez disminuye, el deslizamiento de precios aumenta y el volumen de trading disminuye en consecuencia, creando una espiral negativa.

¿Puede una Nueva Propuesta Salvar a Uniswap?

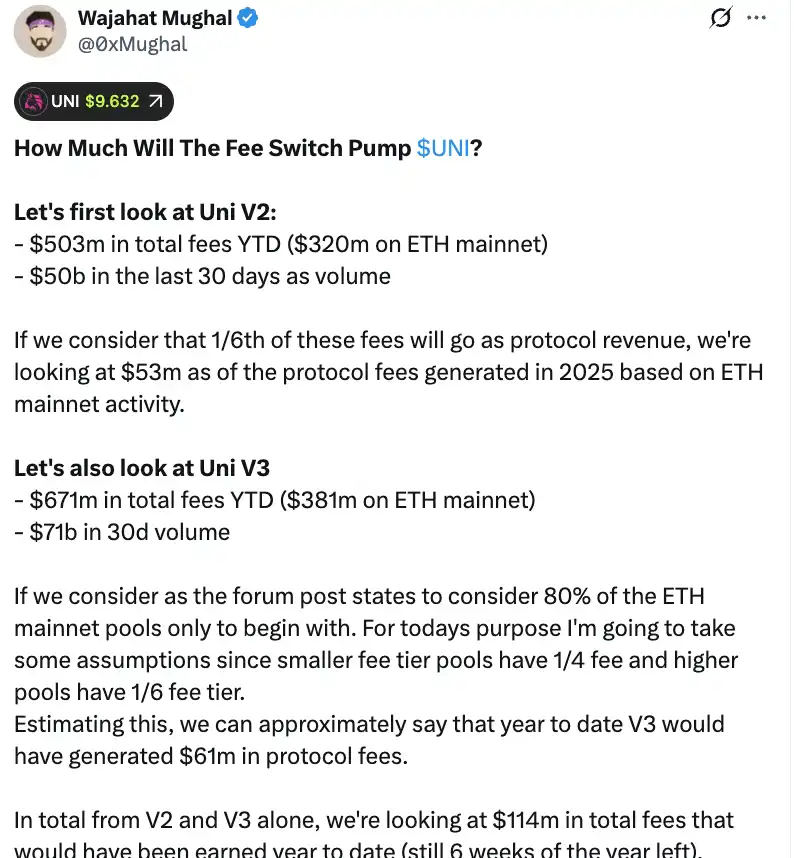

Desde una perspectiva puramente numérica, el fee switch puede realmente aportar ingresos significativos a Uniswap. Según cálculos detallados del miembro de la comunidad Wajahat Mughal, la situación ya es bastante sustancial considerando solo las versiones V2 y V3.

El protocolo V2 ha generado un ingreso total por comisiones de $503 millones desde principios de 2025, con la red principal de Ethereum aportando $320 millones, y el volumen de transacciones en los últimos 30 días alcanzando los $500 mil millones. Si calculamos en base a una división de comisiones de 1/6, considerando la actividad en la red principal de Ethereum, el ingreso proyectado por comisiones del protocolo para 2025 puede llegar a $53 millones. El desempeño del protocolo V3 es aún más fuerte, con un ingreso total por comisiones de $671 millones desde principios de año, donde la red principal de Ethereum representa $381 millones, y un volumen de transacciones de 30 días tan alto como $710 mil millones. Teniendo en cuenta las proporciones de comisión para diferentes pools—los pools de baja comisión toman 1/4 de la comisión del protocolo, los de alta comisión toman 1/6—V3 puede haber generado ya $61 millones en comisiones de protocolo desde principios de año.

Si sumamos V2 y V3, el ingreso proyectado por comisiones del protocolo en lo que va del año ha alcanzado los $1.14 billones, y aún quedan 6 semanas para el final del año. Más importante aún, este número aún no ha tocado el potencial total de ingresos de Uniswap. Este cálculo no incluye el 20% restante de pools V3, comisiones de cadenas fuera de la red principal de Ethereum (especialmente la Base chain, que genera comisiones casi equivalentes a la red principal de Ethereum), volumen de transacciones de V4, subastas de descuento de comisiones de protocolo, UniswapX, aggregator hooks y los ingresos del sequencer de Unichain. Si todo esto se tiene en cuenta, los ingresos anualizados podrían superar fácilmente los $1.3 billones.

Con el plan de quemar 1 billón de tokens UNI de inmediato (por un valor de más de $8 billones al precio actual), la tokenomics de Uniswap sufrirá un cambio fundamental. La valoración totalmente diluida después de la quema caerá a $7.4 billones, con una capitalización de mercado de alrededor de $5.3 billones. Calculando con un ingreso anual de $130 millones, Uniswap podrá recomprar y quemar aproximadamente el 2,5% del suministro circulante cada año.

Esto significa que el ratio precio/ganancias de UNI es de unas 40 veces, lo que puede no parecer barato. Sin embargo, considerando que aún quedan muchos mecanismos generadores de ingresos por desplegar, hay un margen significativo para que este número disminuya. Como ha comentado alguien en la comunidad, "Esta es la primera vez que el token UNI realmente se vuelve atractivo para mantener."

Sin embargo, detrás de estos números impresionantes, también existen preocupaciones importantes. En primer lugar, el volumen de trading en 2025 es significativamente mayor que en los últimos años, en gran parte debido al mercado alcista. Una vez que el mercado entre en un ciclo bajista, el volumen de trading caerá en picada y los ingresos por comisiones del protocolo disminuirán en consecuencia. Utilizar previsiones de ingresos basadas en datos de mercado alcista como base para la valoración a largo plazo es evidentemente algo engañoso.

En segundo lugar, el método de quema y los detalles operativos específicos del posible mecanismo de recompra aún se desconocen. ¿Utilizará un sistema de recompra automatizado similar a Hyperliquid, o se ejecutará por otros medios? Detalles como la frecuencia de recompra, la sensibilidad al precio y el impacto en el mercado afectarán directamente la efectividad real del mecanismo de quema. Una ejecución inadecuada podría llevar a recompras significativas en el mercado causando fluctuaciones de precios, poniendo a los holders de UNI en una posición incómoda.

Mientras plataformas como Aerodrome, Curve, Fluid y Hyperliquid Spot están atrayendo liquidez mediante altos incentivos, ¿acelerará la reducción de recompensas para LPs en Uniswap la salida de capital? Los datos parecen prometedores, pero si se pierde la liquidez fundamental, incluso las previsiones de ingresos más optimistas serán solo castillos en el aire.

El fee switch puede proporcionar soporte de valor para UNI, lo cual es innegable. Sin embargo, si realmente puede "salvar" a Uniswap, devolviendo al antiguo líder DeFi a su apogeo, probablemente requiera tiempo y una doble prueba del mercado.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Goldman Sachs advierte: la fiebre por la IA podría repetir la burbuja de internet de 1999, cinco señales a tener en cuenta

Mientras todo el mercado celebra el futuro de la IA, los estrategas de Goldman Sachs advierten sobre posibles riesgos.

Bitcoin reacciona bruscamente a la resolución del cierre

IOTA integra stablecoins para impulsar transacciones reales y la adopción del ecosistema