Autor: @Jjay_dm

Traducción: TechFlow

Actualización de mercado – 24 de noviembre de 2025

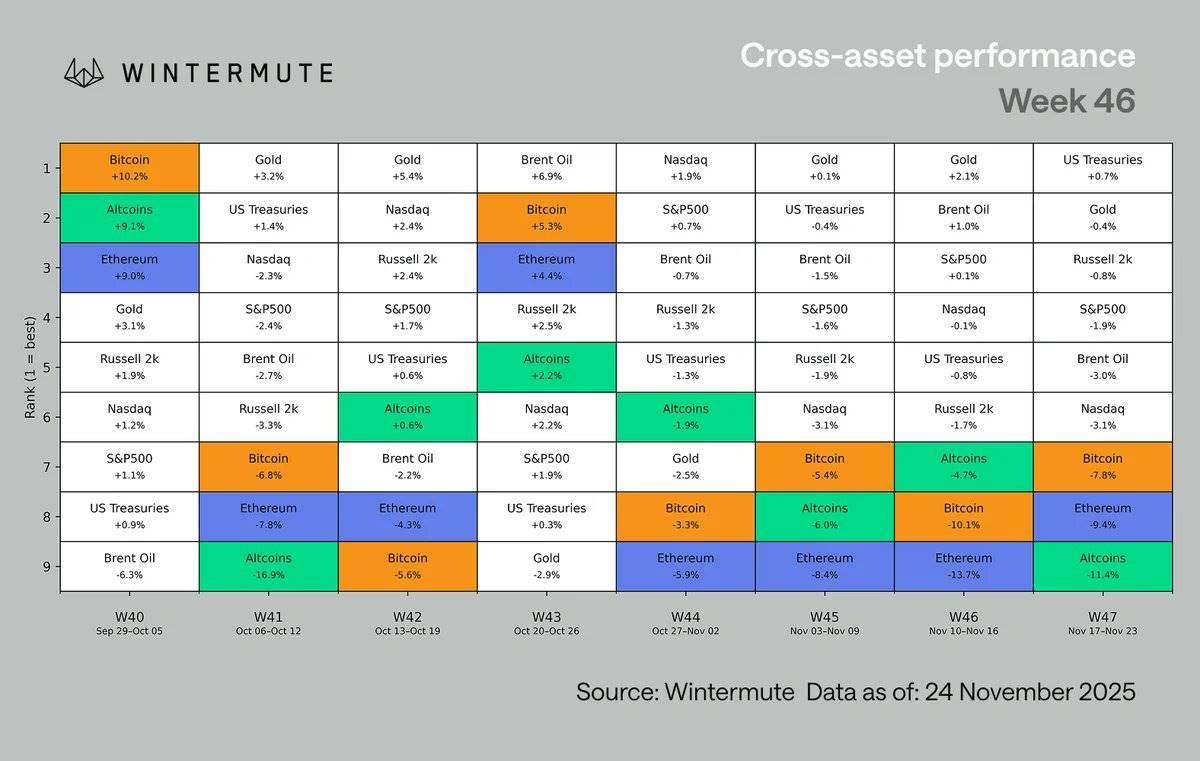

El impulso del mercado impulsado por la IA se rompió, lo que provocó una rotación hacia activos refugio y llevó a la capitalización del mercado cripto a caer por debajo de los 3 billones de dólares, siendo por tercera semana consecutiva la clase de activos con peor desempeño. Datos laborales débiles, menor expectativa de recortes de tasas y presiones en el mercado japonés ejercieron presión adicional en un contexto de baja liquidez por feriados. Las posiciones en el mercado cripto ya se han reajustado, las tasas de financiamiento pasaron a ser negativas y el volumen de operaciones spot se mantuvo estable.

Actualización macroeconómica

Esta semana, la aversión al riesgo se deterioró drásticamente y el impulso bursátil impulsado por la IA finalmente perdió fuerza. Aunque el informe de resultados de Nvidia volvió a ser sobresaliente, el repunte relacionado fue efímero y el mercado aprovechó la oportunidad para vender durante la recuperación. Esta reacción marca un cambio claro en el comportamiento del mercado: los inversores aprovechan la fortaleza para reducir posiciones, lo que indica que las operaciones relacionadas con IA están perdiendo el apoyo de nuevos compradores. Con la caída de las tecnológicas estadounidenses, la presión se trasladó directamente al mercado cripto, cuya capitalización total cayó por debajo de los 3 billones de dólares por primera vez desde abril.

Los datos macroeconómicos intensificaron aún más la vulnerabilidad del mercado:

-

El dato de empleo no agrícola (NFP) sumó 119.000 nuevos empleos, pero la tasa de desempleo subió al 4,4%

-

La probabilidad de un recorte de tasas en diciembre cayó a aproximadamente 30%

-

El mercado japonés bajo presión, con una curva de rendimientos de bonos japoneses más empinada (bear steepening) y un yen debilitado, lo que genera dudas sobre su capacidad para seguir absorbiendo bonos del Tesoro estadounidense

-

Los mercados europeos y asiáticos también mostraron debilidad, con el mercado chino experimentando toma de ganancias en el sector IA y renovadas presiones inmobiliarias

-

La inflación en Reino Unido se alivió, pero su impacto fue limitado debido a la baja liquidez por el feriado de Acción de Gracias en EE.UU.

Como resultado, las criptomonedas fueron por tercera semana consecutiva la clase de activos con peor desempeño, con ventas generalizadas y liquidaciones de posiciones largas que llevaron a las altcoins a registrar las mayores caídas.

A pesar de que el entorno macroeconómico sigue siendo inestable, la estructura interna del mercado cripto está mostrando cambios positivos. Desde fines de octubre, cuando bitcoin (BTC) cotizaba cerca de 115.000 dólares, las tasas de financiamiento se volvieron negativas por primera vez, y esta es la racha más prolongada de tasas negativas desde el 26 de octubre. El capital apalancado se inclina hacia posiciones cortas, mientras que los flujos de capital regresan al mercado spot; a pesar de la semana de operaciones acortada por feriados, el volumen spot mostró una resistencia sorprendente. Esta combinación indica que el mercado ha completado un reinicio total y, una vez que disminuya la presión macroeconómica, estará en una posición más favorable y estable.

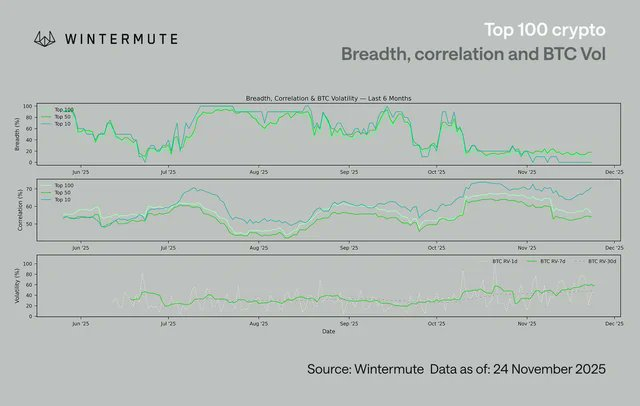

Entre los 100 tokens de mayor capitalización, la correlación se concentra principalmente en el top 10, que también tuvo el peor desempeño. Esto refleja que los activos más grandes se negocian como un solo bloque macroeconómico, completamente ligados al sentimiento de riesgo general. En los tokens clasificados del 50 al 100, las caídas fueron relativamente menores y ya se observan signos tempranos de desacoplamiento, con operaciones más impulsadas por factores únicos. Esto coincide con la realidad del mercado: algunas narrativas estrechas (como protocolos de agentes, privacidad, DePIN de IoT descentralizado) siguen impulsando rendimientos superiores a corto plazo, incluso cuando el mercado en general está débil.

Mientras tanto, la volatilidad de bitcoin sigue aumentando, con la volatilidad realizada de 7 días (RV) recuperándose hasta niveles cercanos a 50.

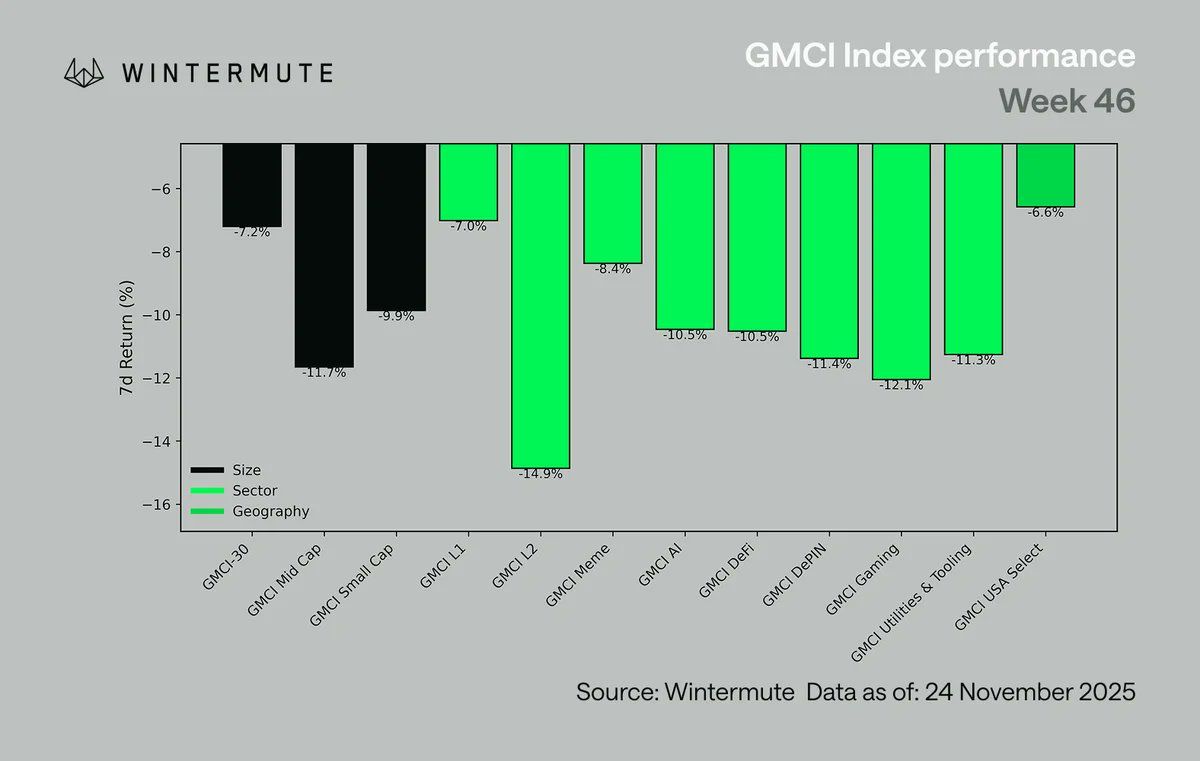

El desempeño fue generalmente débil en todos los sectores, con los segmentos de mayor volatilidad sufriendo las mayores ventas:

-

Layer 2 (L2) cayó un 14,9%

-

El sector de juegos bajó un 12,0%

-

DePIN (IoT descentralizado) cayó un 11,4%

-

Inteligencia artificial (IA) bajó un 10,5%

-

Los activos de mediana y baja capitalización también tuvieron un desempeño rezagado

-

Los protocolos Core L1 cayeron un 7,0%, el índice GMCI-30 (@gmci_) bajó un 7,2%, mostrando un desempeño relativamente mejor

Esta ronda de caídas fue prácticamente indiscriminada, reflejando claramente que el sentimiento de des-riesgo impulsado por factores macroeconómicos abarcó todos los sectores.

El gráfico anterior muestra datos de lunes a lunes, por lo que difiere del primer gráfico.

Nuestra opinión:

A pesar de que el mercado de activos digitales está inmerso en una ola de des-apalancamiento provocada por el entorno macroeconómico, actualmente el mercado se encuentra en una etapa donde finalmente se vislumbran posibilidades de consolidación.

Tras el des-apalancamiento impulsado por factores macroeconómicos, primero por el enfriamiento del furor de la IA y luego por el ajuste de expectativas del mercado por parte de la Reserva Federal, la estructura interna del mercado ha mejorado notablemente. Los activos principales muestran una fortaleza relativa más clara, el sentimiento del mercado se ha depurado completamente y el riesgo de apalancamiento ha disminuido considerablemente. El interés abierto total en contratos perpetuos cayó de unos 230.000 millones de dólares a principios de octubre a unos 135.000 millones de dólares actualmente, principalmente debido al des-apalancamiento de activos de cola larga y la salida sistémica de capital. Este cambio ha devuelto la actividad al mercado spot, donde la profundidad y liquidez han superado las expectativas incluso en un entorno de baja liquidez por feriados.

Esto es fundamental: cuando el apalancamiento cae a niveles tan bajos y el mercado spot se convierte en el principal flujo de operaciones, la recuperación suele ser más ordenada que el tipo de squeeze mecánico visto a principios de año. La existencia de tasas de financiamiento negativas y contratos perpetuos netamente cortos también reduce el riesgo de más liquidaciones forzadas, brindando al mercado más espacio para respirar, especialmente si el entorno macroeconómico se estabiliza. Los próximos días serán clave para definir cómo encaramos el último mes del año, pero tras varias semanas de presión macroeconómica, el mercado finalmente cuenta con condiciones para consolidarse.