Autor: Haseeb >|<

Traducción: TechFlow

Reivindicando la “defensa del crecimiento exponencial”

Antes, solía decirles a los emprendedores que la reacción que recibirían después de lanzar su proyecto no sería “odio”, sino “indiferencia”. Porque, por defecto, a nadie le importa la nueva blockchain que lances.

Pero ahora tengo que dejar de decir eso. Esta semana, Monad acaba de salir al mercado, y nunca había visto una blockchain recién lanzada generar tanto “odio”. Llevo más de 7 años invirtiendo profesionalmente en el sector cripto. Antes de 2023, casi todas las nuevas cadenas que vi debutar recibieron entusiasmo o indiferencia.

Sin embargo, ahora, apenas nace una nueva cadena, es rodeada por un coro de “haters”. La cantidad de críticos que he visto con proyectos como Monad, Tempo, MegaETH —incluso antes de que sus mainnets estén en línea— es realmente un fenómeno nuevo.

He estado tratando de analizar: ¿por qué esto ocurre ahora? ¿Qué refleja esto sobre el estado mental del mercado?

“El remedio es peor que la enfermedad”

Advertencia anticipada: esta puede ser la nota más vaga sobre valuación de blockchains que hayas leído. No tengo ningún dato espectacular ni gráficos para impresionarte. En cambio, intentaré refutar la corriente principal de pensamiento en Crypto Twitter, y durante los últimos años, casi siempre he estado en el lado opuesto de esas ideas.

En 2024, siento que lo que enfrento es una especie de “nihilismo financiero”. El nihilismo financiero es la creencia de que estos activos no tienen ningún sentido, que todo es simplemente “meme culture”, y que todo lo que construimos es esencialmente sin valor.

Por suerte, ese ambiente de “nihilismo financiero” ya no existe, finalmente lo hemos superado.

Pero la mentalidad dominante ahora podría llamarse “cinismo financiero”: bueno, tal vez estas cosas sí tienen algo de valor, quizás no todo es “meme culture”, pero sus valuaciones están enormemente infladas y Wall Street lo descubrirá tarde o temprano. No es que todas las blockchains no valgan nada, sino que su valor real podría ser apenas una quinta o décima parte de su precio actual (¿viste esos P/E ratios?). Así que, mejor rezá para que Wall Street no pinche nuestra burbuja, porque si lo hacen, todo se va a desmoronar.

Ahora, muchos analistas alcistas intentan combatir este sentimiento con modelos optimistas de valuación de blockchains de capa uno (L1), esforzándose por inflar los P/E, márgenes brutos y flujos de caja descontados (DCF), intentando revertir esta tendencia pesimista.

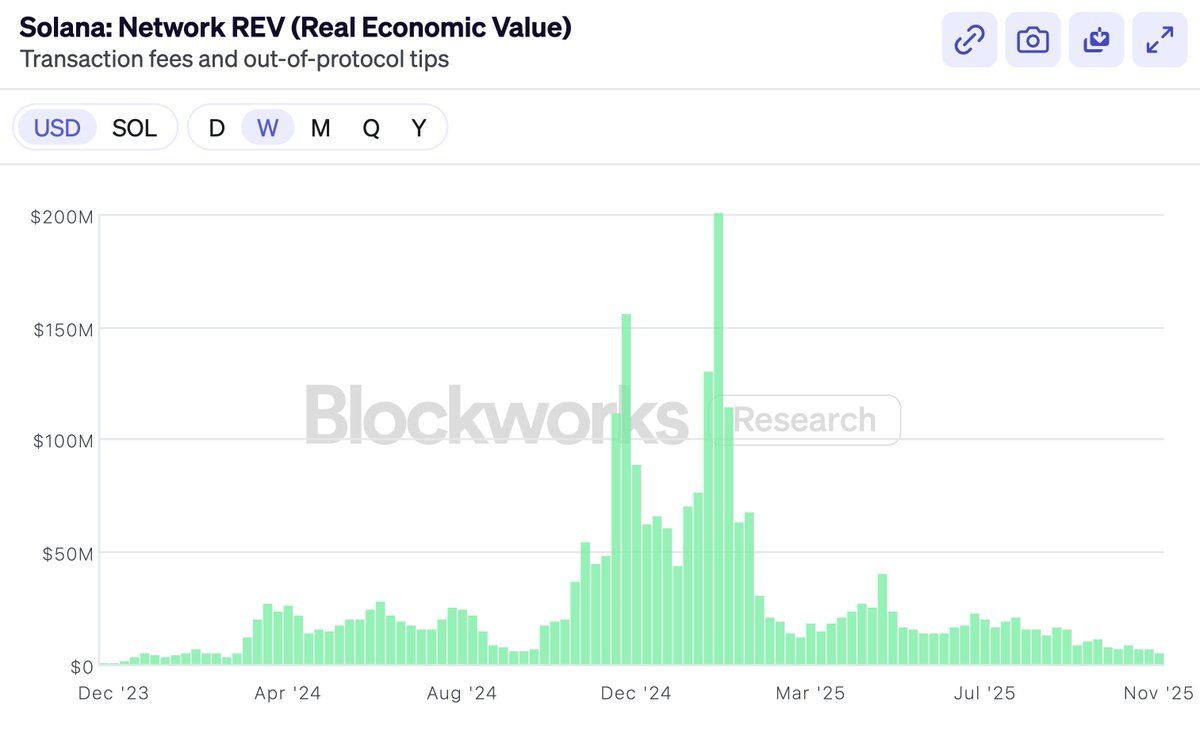

A fines del año pasado, Solana estaba muy orgullosa de adoptar el REV (Realized Economic Value, valor económico realizado) como un indicador que finalmente podía justificar su valuación. Anunciaron con orgullo: ¡nosotros—solo nosotros—ya no estamos bluffeando ante Wall Street!

Sin embargo, claro, casi inmediatamente después de que Solana adoptó el REV, ese indicador colapsó rápidamente (aunque, curiosamente, $SOL tuvo un desempeño mucho mejor que el propio REV).

Esto no significa que el REV (Realized Economic Value) sea un mal indicador. REV es, de hecho, un indicador muy inteligente. Pero el punto de este artículo no es debatir sobre la elección de indicadores.

Luego vino el lanzamiento de Hyperliquid. Un exchange descentralizado (DEX) con ingresos reales, mecanismo de recompra y P/E ratio. Entonces, el mercado reaccionó—¡lo dije! Por fin, por primera vez, hay un token realmente rentable y con un P/E razonable. (No mencionemos BNB, no hablamos de eso.) Hyperliquid lo va a devorar todo, porque claramente Ethereum y Solana no están generando ingresos reales, así que ahora podemos dejar de fingir que tienen valuaciones justificadas.

Hyperliquid, Pump, Sky, todos estos tokens centrados en recompra son excelentes. Pero el mercado siempre ha tenido la capacidad de invertir en exchanges. Siempre podés comprar acciones de Coinbase, o BNB, o productos similares. Nosotros también tenemos $HYPE, y coincido en que es un producto excelente.

Pero esa no es la razón por la que la gente invierte en ETH y SOL. Las blockchains de capa uno (L1) no tienen los altos márgenes de ganancia de los exchanges, y esa no es la razón por la que la gente las compra—si quisieran ese tipo de márgenes, podrían comprar acciones de Coinbase directamente.

Así que, si no estoy criticando los indicadores financieros de las blockchains, tal vez pienses que este artículo va a atacar los “pecados” de la industria de los tokens.

Obviamente, en el último año, todos han perdido plata con los tokens, incluidos los fondos de capital de riesgo (VCs). Este año, los alts han tenido un desempeño pésimo. Por eso, la otra mitad de Crypto Twitter discute quién tiene la culpa. ¿Quién se volvió codicioso? ¿Los VCs? ¿Wintermute? ¿Binance? ¿Los yield farmers? ¿O los fundadores?

Por supuesto, la respuesta nunca cambia.

Todos son codiciosos. Todos—los VCs, Wintermute, los yield farmers, Binance, los KOLs, todos son codiciosos, y vos también. Pero eso no importa. Porque ningún mercado que funcione bien necesita que los participantes actúen en contra de su propio interés. Si nuestro juicio sobre el futuro de la industria cripto es correcto, entonces aunque todos sean codiciosos, la inversión puede tener éxito igual. Tratar de explicar la caída del mercado analizando “quién es más codicioso” es como hacer una caza de brujas sin sentido. Te puedo asegurar que nadie empezó a ser codicioso recién en 2025.

Así que, tampoco es de eso de lo que quiero hablar.

Mucha gente espera que escriba sobre por qué $MON debería valer X o $MEGA debería valer Y. Pero no me interesa, ni te voy a recomendar comprar ningún activo en particular. De hecho, si no tenés confianza en estos proyectos, probablemente ni deberías comprarlos.

Entonces, ¿las nuevas challenger chains (cadenas emergentes) van a ganar? ¿Quién sabe? Pero si realmente tienen chances de ganar, su precio se basa en esa probabilidad. Si Ethereum tiene una capitalización de mercado de 30 mil millones de dólares y Solana de 8 mil millones, entonces un proyecto con un 1%-5% de probabilidad de ser el próximo Ethereum o Solana tendrá un precio acorde a esa probabilidad.

Crypto Twitter se escandaliza por esto, pero en realidad no es diferente al sector biotecnológico. Un medicamento con menos del 10% de probabilidad de curar el Alzheimer, aunque tenga un 90% de chances de fracasar en la fase 3 y valer cero, igual recibe una valuación de miles de millones de dólares. Así funciona la matemática—y resulta que el mercado es muy bueno haciendo cuentas. Los resultados binarios se valoran según probabilidades, no según ingresos actuales o juicios morales. Así funciona la lógica de “callate y calculá”.

Realmente no creo que esto sea un tema interesante para escribir. “¿5% de probabilidad de ganar? ¡Imposible, debe ser 10%!” Para cualquier token individual, el mercado—no un artículo—es el mejor juez de esa probabilidad.

Así que, lo que realmente quiero escribir es: parece que Crypto Twitter ya no cree que las blockchains públicas tengan valor en sí mismas.

No creo que sea porque la gente no crea que una nueva cadena pueda ganar cuota de mercado. Después de todo, acabamos de ver a Solana resurgir de las cenizas y dominar el mercado en menos de dos años. No es fácil, pero claramente es posible.

El problema más grande es que la gente empieza a creer que, incluso si una nueva cadena gana la competencia, no hay ningún premio que valga la pena. Si $ETH es solo un “meme”, si nunca puede generar ingresos reales, entonces aunque ganes, nunca valdrá 30 mil millones de dólares. La competencia no vale la pena porque esas valuaciones son todas falsas, y todo se derrumbará antes de que puedas cobrar el “premio”.

Ser optimista sobre la valuación de las cadenas se ha vuelto anticuado. Claro, eso no significa que nadie sea optimista—obviamente, siempre hay optimistas. Después de todo, detrás de cada vendedor hay un comprador, y aunque los “cool kids” de Crypto Twitter se burlen de las L1, todavía hay gente dispuesta a comprar SOL a $140 y ETH a $3000.

Sin embargo, ahora existe la creencia generalizada de que todos los inteligentes ya dejaron de comprar smart contract chains. Los inteligentes saben que el juego ya terminó. Si no terminó ahora, terminará pronto. Los que siguen comprando son “los tontos”—como el chofer de Uber, Tom Lee, o esos KOLs que hablan de un “mercado de trillones”. Tal vez también el Tesoro de EE.UU. Pero el “smart money” ya no entra más.

Eso es una pavada total. No creo en eso, y vos tampoco deberías creerlo.

Por eso, siento que tengo que escribir un “manifiesto de los inteligentes” para explicar por qué las blockchains públicas generalistas sí tienen valor. Este artículo no es sobre Monad o MegaETH, sino una defensa de ETH y SOL. Porque si creés que ETH y SOL tienen valor, todo lo demás se acomoda solo.

Como VC, normalmente no es mi trabajo defender la valuación de ETH y SOL, pero carajo, si nadie más lo va a hacer, entonces yo lo escribo.

Sentí el poder del “crecimiento exponencial”

Mi socio Bo vivió de primera mano el crecimiento explosivo de Internet en China, cuando era VC. A lo largo de los años, escuché tantas veces la analogía de “cripto es como Internet” que ya me insensibilicé. Pero cada vez que escucho sus historias, me recuerda lo caro que es equivocarse en estas tendencias importantes.

Siempre cuenta una historia sobre principios de los 2000, cuando todos los VCs que invertían temprano en e-commerce (en ese entonces, un círculo muy pequeño) se reunían a tomar café. Discutían: ¿cuán grande sería el mercado del e-commerce?

¿Se concentraría principalmente en electrónica (quizás solo los nerds comprarían por computadora)? ¿Las mujeres lo usarían (quizás les importa demasiado el tacto)? ¿Y la comida (quizás los frescos son imposibles de manejar)? Estas preguntas eran clave para los VCs, porque determinaban en qué invertir y cuánto estaban dispuestos a pagar.

Por supuesto, la respuesta final fue que todos estaban completamente equivocados. El e-commerce terminó vendiendo de todo, y el usuario objetivo era el mundo entero. Pero en ese momento, nadie realmente lo creía. Incluso si alguien lo creía, decirlo en voz alta era ridículo.

Solo podías esperar el tiempo suficiente para que el “crecimiento exponencial” te mostrara la verdad. Incluso entre quienes creían en el e-commerce, muy pocos pensaban que sería tan grande. Y esos pocos, casi todos se hicieron multimillonarios por no vender. Los otros VCs—como me contó Bo, porque él era uno de ellos—vendieron demasiado temprano.

En cripto, creer en el “crecimiento exponencial” ya parece pasado de moda.

Pero yo sigo creyendo en el crecimiento exponencial de cripto. Porque lo viví en carne propia.

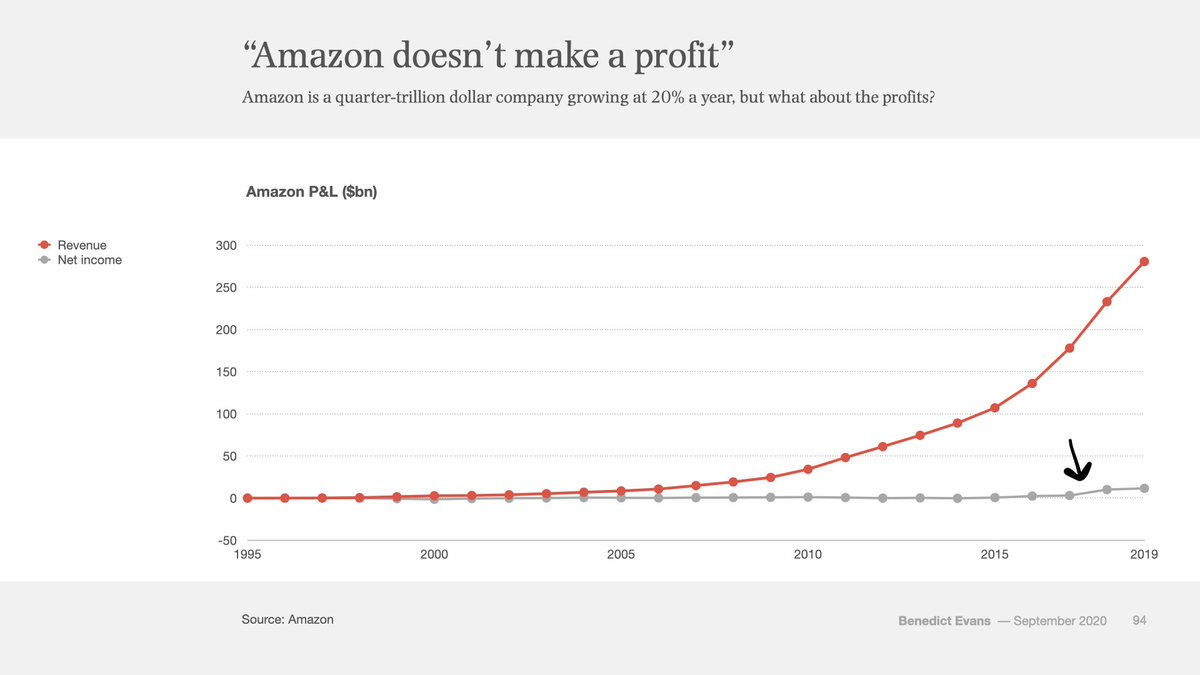

Este es el estado de resultados (P&L) de Amazon de 1995 a 2019, 24 años completos. Rojo es ingresos, gris es ganancias. ¿Ves esa pequeña ondulación al final? La línea gris empieza a subir, y es la primera vez que Amazon realmente gana plata, 22 años después de su fundación.

Recién 22 años después de fundada, esa línea gris de ganancias netas de Amazon se levantó del cero. Y en cada uno de esos años, hubo columnas, críticos y short sellers diciendo que Amazon era una estafa piramidal que nunca ganaría plata.

Ethereum acaba de cumplir 10 años. Y este es el rendimiento de la acción de Amazon en sus primeros 10 años:

Diez años de altibajos. Durante ese tiempo, Amazon estuvo rodeada de escépticos y desconfiados. ¿El e-commerce era una obra de caridad subsidiada por los VCs? ¿Solo vendían baratijas de baja calidad a cazadores de ofertas, qué sentido tenía? ¿Cómo iban a ganar plata como Walmart o GE?

Si en ese momento discutías el P/E de Amazon, estabas completamente perdido. El P/E es para crecimiento lineal, y el e-commerce no era una tendencia lineal. Así que todos los que debatieron el P/E durante esos 22 años estaban equivocados. No importaba cuánto pagaste ni cuándo compraste, nunca fuiste lo suficientemente alcista.

Porque así es el crecimiento exponencial. Cuando se trata de tecnología verdaderamente exponencial, no importa cuán grande creas que puede llegar a ser, siempre termina siendo más grande.

Eso es lo que Silicon Valley entiende mejor que Wall Street. Silicon Valley creció con el crecimiento exponencial, Wall Street está acostumbrada al crecimiento lineal. Y en los últimos años, el centro de gravedad de cripto se movió de Silicon Valley a Wall Street. Ese cambio es obvio.

Por supuesto, el crecimiento de cripto no se ve tan suave como el del e-commerce. Es más volátil, con explosiones intermitentes. Esto es porque cripto está ligado al dinero, muy influido por factores macroeconómicos, y enfrenta una batalla regulatoria mucho más dura que el e-commerce. Cripto toca el núcleo del Estado—el dinero—por eso el impacto en los gobiernos es mucho mayor y más inquietante.

Pero la tendencia de crecimiento exponencial no se reduce por eso. Quizás sea un argumento tosco, pero si cripto realmente es exponencial, entonces este argumento tosco es correcto.

Alejá la cámara.

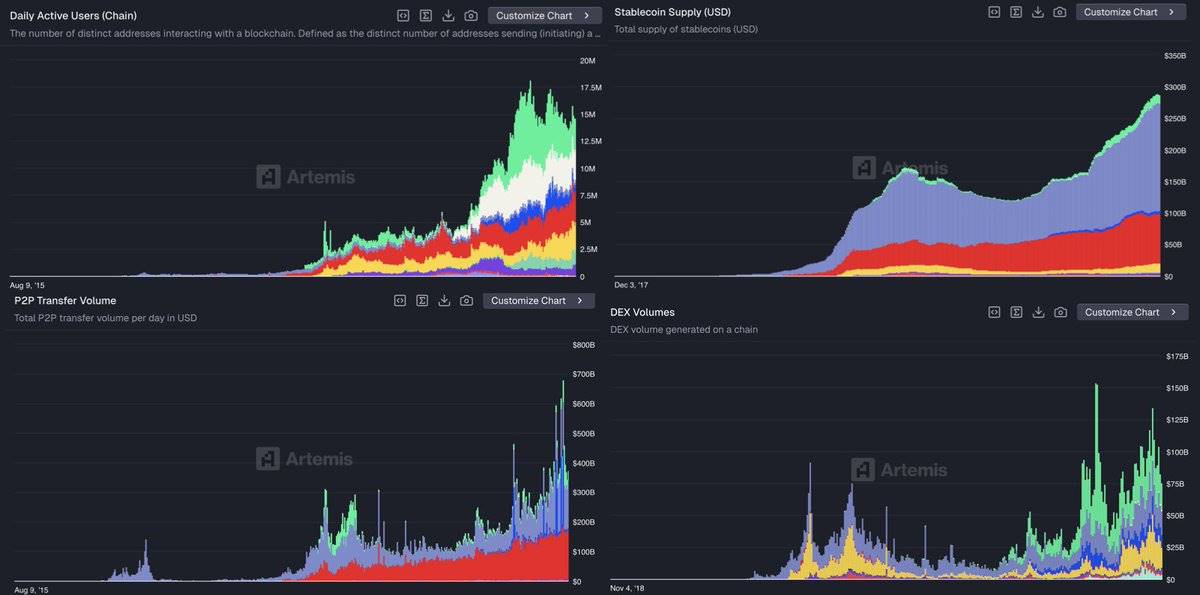

Los activos financieros desean ser libres. Quieren apertura, quieren interoperabilidad. La tecnología cripto convierte los activos financieros en archivos, hace que enviar un dólar o una acción sea tan fácil como mandar un PDF. Cripto permite que todo hable con todo, que funcione 24/7, global, interconectado y abierto.

Ese modelo va a ganar. La apertura siempre gana.

Si Internet me enseñó algo, es eso. Los intereses creados luchan, los gobiernos se oponen, pero al final, ceden ante la ubicuidad, creatividad y pura eficiencia que trae la tecnología. Eso es lo que Internet le hizo a todas las industrias. Y blockchain va a devorar el sector financiero y monetario de la misma manera.

Sí—si el tiempo es suficiente—todo.

Hay un viejo dicho: “La gente sobreestima lo que puede pasar en dos años, pero subestima lo que puede pasar en diez años.”

Si creés en el crecimiento exponencial, si alejás la cámara, todo sigue pareciendo barato. Y lo que más debería hacerte humilde es que, cada día, los holders superan a los vendedores y escépticos. El horizonte temporal del gran capital es mucho más largo de lo que los traders de corto plazo de Crypto Twitter quieren que creas. El gran capital aprendió de la historia a no abandonar fácilmente las apuestas en tecnologías importantes. ¿Sabés esa historia que te hizo comprar $ETH o $SOL la primera vez? El gran capital también cree en esa historia, y nunca dejó de creer.