La valoración de Kalshi se dispara a 1.1 billions: ¿cómo logra crecer a pesar del cerco regulatorio?

Mientras Kalshi enfrenta demandas en varios estados y es calificada como plataforma de apuestas por los reguladores, su volumen de operaciones se dispara y su valoración alcanza los 11 billones de dólares, lo que revela las contradicciones estructurales del rápido crecimiento de los mercados de predicción en medio de vacíos legales en Estados Unidos.

Título original: «Mientras enfrenta demandas en siete estados, alcanza una valoración de 11.000 millones de dólares: la canción de hielo y fuego de la estrella del mercado de predicciones Kalshi»

Autor original: Ethan, Odaily

Recientemente, una demanda colectiva aceptada por el Tribunal del Distrito Sur de Nueva York ha involucrado a la plataforma de predicciones Kalshi en otra disputa regulatoria.

Siete usuarios acusan a la plataforma de vender contratos relacionados con deportes sin contar con ninguna licencia estatal de apuestas, y cuestionan su estructura de market making, alegando que “los usuarios en realidad apuestan contra la casa”. Apenas unos días antes, un tribunal de Nevada había revocado la orden de protección de Kalshi, exponiéndola a posibles acciones penales inmediatas en ese estado.

La postura regulatoria se ha vuelto cada vez más estricta. La Comisión de Juegos de Nevada determinó que los “contratos de eventos” deportivos de Kalshi son, en esencia, productos de apuestas no autorizados y no deberían estar bajo la protección regulatoria de la CFTC (Commodity Futures Trading Commission). El juez federal Andrew Gordon fue aún más directo en la audiencia: “Antes de Kalshi, nadie consideraba que las apuestas deportivas fueran productos financieros”.

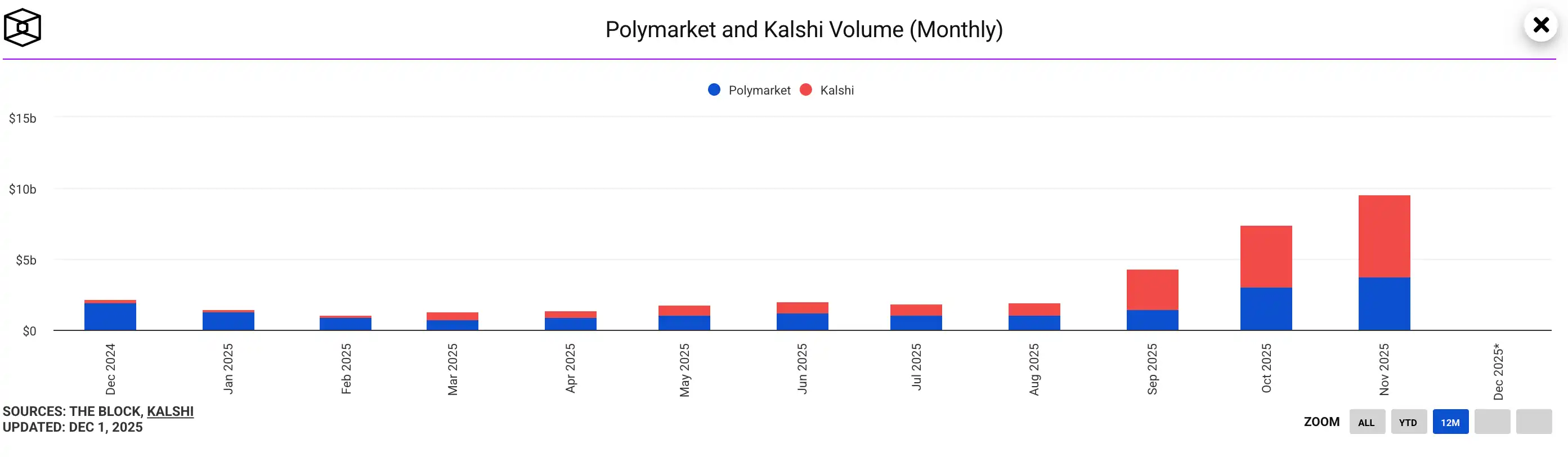

Sin embargo, lo que la mayoría no esperaba era que, en las semanas en que se intensificaba la presión legal y regulatoria, los indicadores de negocio de Kalshi mostraran un crecimiento desafiante: los volúmenes de negociación alcanzaron máximos históricos y la última ronda de financiación valoró a la empresa en 11.000 millones de dólares, consolidándola como la superestrella indiscutible del sector de mercados de predicción.

El contraste entre el fervor del capital y el frío de la regulación es un reflejo de la época: ¿por qué una empresa calificada de “ilegal” por varios actores muestra una vitalidad sin precedentes en el mercado? Este artículo busca ir más allá de los fallos judiciales y los datos de negociación para desentrañar los conflictos regulatorios, la crisis de confianza y las apuestas contrarias del capital que enfrenta Kalshi, y así revelar la lógica real detrás de este mercado de miles de millones en el ojo de la tormenta.

Ruptura de la identidad legal: ¿Cómo pasó Kalshi de ser “legal” a “ilegal”?

Volviendo al origen del asunto, una pregunta que suele pasar desapercibida es: Kalshi no era “ilegal” en el pasado, simplemente dejó de estar permitido operar legalmente. Este giro de “cumplimiento” a “ilegalidad” no se debió a un cambio en el negocio, sino a un desplazamiento en la interpretación regulatoria, especialmente en torno a si los mercados de predicción son “derivados financieros” o “apuestas sin licencia”.

La narrativa de Kalshi siempre ha sido clara: es un “mercado de contratos designado” (Designated Contract Market, DCM) registrado ante la CFTC, y los contratos de eventos que ofrece son derivados en forma de opciones binarias con un “propósito económico real”, por lo que deberían estar bajo regulación federal exclusiva. En los últimos años, este argumento le permitió lanzar contratos de predicción binaria en cientos de áreas como elecciones, economía y tecnología, convirtiéndose en líder del sector.

Sin embargo, los reguladores de Nevada claramente no aceptan esta lógica, especialmente cuando Kalshi incursionó en el ámbito deportivo, lo que intensificó el conflicto. Las apuestas deportivas en EE. UU. son uno de los sectores más regulados y localizados, con sistemas de licencias, impuestos y control de riesgos distintos en cada estado. En otras palabras, las apuestas deportivas son una “línea roja de soberanía estatal”. Cuando Kalshi empezó a ofrecer contratos sobre eventos deportivos como touchdowns o el desarrollo de partidos, los reguladores de Nevada consideraron que estos productos eran prop bets, es decir, apuestas deportivas típicas y no derivados financieros.

Esta es también la razón del cambio de postura del juez Gordon en la audiencia. Señaló que, según la definición de Kalshi, cualquier cosa relacionada con eventos futuros y dinero podría empaquetarse como un derivado, lo que haría ineficaz el sistema regulatorio. El tribunal dejó claro en su fallo que los eventos deportivos no son “excluded commodity” bajo la Commodity Exchange Act, por lo que no están bajo la regulación exclusiva de la CFTC.

Así, el tribunal de Nevada no solo revocó formalmente la orden de protección de Kalshi a finales de noviembre, sino que también dejó claro que estos contratos de eventos deportivos son esencialmente contratos de apuestas, no derivados.

Este fallo no solo expone a Kalshi a riesgos penales y civiles en Nevada, sino que también sirve de referencia legal para otros estados. Actualmente, al menos seis estados han iniciado litigios sobre los “límites regulatorios de los mercados de predicción”, y los fallos muestran crecientes diferencias jurisdiccionales:

· Federalistas: Algunos estados insisten en la primacía federal y abogan por la regulación unificada de la CFTC;

· Pro-apuestas: Más estados siguen el ejemplo de Nevada y exigen que estos mercados se integren en el sistema local de licencias de apuestas;

· Legislativos: Algunos estados buscan redefinir los límites legales de los “mercados de predicción” mediante reformas legales.

En este entorno regulatorio fragmentado, la legalidad de Kalshi dejó de tener una interpretación unificada y se convirtió en víctima de una “batalla por el derecho a interpretar la regulación”. Más aún, tras perder la orden de protección, si Kalshi sigue operando en Nevada, enfrentará acciones penales inmediatas, motivo por el cual la empresa solicitó urgentemente la suspensión de la ejecución judicial.

De derivados a apuestas, de regulación federal a estatal, y con la disputa entre tribunales, usuarios e industria, surgen preguntas inevitables: ¿Qué es realmente un mercado de predicción? ¿Su identidad legal es estable? ¿Puede encontrar su lugar en el sistema regulatorio estadounidense?

Mientras esta identidad sigue en disputa, Kalshi enfrenta un segundo y más difícil desafío: las dudas de sus propios usuarios.

¿Por qué incluso los usuarios demandan? Controversias sobre market making, acusaciones de apuestas y la sombra de la “casa”

Si el conflicto regulatorio solo expuso vacíos institucionales, la demanda colectiva de los usuarios ataca directamente la base de confianza de la plataforma.

El 28 de noviembre, siete usuarios de Kalshi, representados por el prestigioso bufete Lieff Cabraser Heimann & Bernstein, presentaron una demanda colectiva. Aunque las acusaciones son solo dos, ambas son letales y buscan redefinir la percepción pública de Kalshi:

Primero, acusación de operación ilegal: Los demandantes alegan que Kalshi, sin licencia estatal de apuestas, promociona y ofrece en realidad servicios de “apuestas deportivas”.

Segundo, juez y parte: Acusan que los market makers afiliados a Kalshi no son simples proveedores de liquidez, sino que actúan como la “casa”, haciendo que los usuarios apuesten, sin saberlo, contra una contraparte profesional con ventaja de información o capital.

En otras palabras, los usuarios no cuestionan los contratos de predicción en sí, sino la transparencia y equidad del mecanismo de negociación. Una frase incendiaria del documento de la demanda se viralizó en el sector: “Cuando los consumidores apuestan en Kalshi, no se enfrentan al mercado, sino a la casa.”

Esta frase es tan dañina porque ataca la “defensa de identidad” de los mercados de predicción. Plataformas como Kalshi siempre han insistido en que son intermediarios neutrales que descubren precios, no casas de apuestas que juegan contra los usuarios. Sin embargo, si se demuestra que “la plataforma participa en la fijación de precios y obtiene beneficios”, esta frontera se derrumba instantáneamente tanto en lo legal como en lo ético.

Ante las acusaciones, la cofundadora de Kalshi, Luana Lopes Lara, respondió rápidamente, calificando la demanda de “malentendido fundamental sobre el funcionamiento de los mercados de derivados”. Su defensa sigue la lógica estándar de los mercados financieros:

· Como otras plataformas financieras, Kalshi permite que varios market makers compitan por proveer liquidez;

· Los market makers afiliados no reciben ningún trato preferencial interno;

· Es “práctica común” que entidades afiliadas provean liquidez en las primeras etapas.

En los mercados financieros tradicionales o en el sector cripto maduro (como Binance o Coinbase), la coexistencia de “market makers” y “prop trading” es una regla tácita. Pero en el emergente y gris mercado de predicción, la estructura y percepción de los usuarios es muy distinta. Cuando los pequeños inversores se enfrentan a contrapartes con altas tasas de éxito, paredes de órdenes profundas o spreads que cambian al instante, difícilmente lo ven como “eficiencia de precios”, sino más bien como “manipulación de la casa”.

El mayor peligro de esta demanda es que resuena peligrosamente con la narrativa de los reguladores de Nevada. Los reguladores dicen que es apuestas sin licencia, los usuarios dicen que es un casino disfrazado. Juntas, estas acusaciones ponen a Kalshi ante un riesgo narrativo aún más difícil de revertir que el regulatorio.

En el mundo financiero, el “market making” es una infraestructura neutral; pero en el contexto de los mercados de predicción, se está estigmatizando rápidamente como “manipulación” y “aprovechamiento”. Si se consolida la idea de que “Kalshi no es el mercado abierto que dice ser”, su legitimidad y ética comercial colapsarán simultáneamente.

Pero lo irónico es que: la doble crisis de legalidad y confianza no ha frenado el crecimiento de Kalshi. Tras la demanda, el volumen de operaciones en deportes y política no solo no cayó, sino que aumentó. Este fenómeno revela la mayor contradicción de los mercados de predicción: ante la demanda especulativa extrema, a los usuarios no les importa si es una “plataforma de trading” o un “casino”, mientras haya movimiento en el mercado, el dinero seguirá entrando.

¿Por qué cuanto más se hunde Kalshi en el “pantano regulatorio”, más la busca el mercado?

A pesar del asedio de reguladores estatales, fallos judiciales adversos y demandas colectivas de usuarios, Kalshi ha presentado resultados sorprendentes: el volumen de operaciones se disparó gracias a los contratos deportivos y políticos, y completó una ronda de financiación de 1.000 millones de dólares liderada por Sequoia Capital, llevando su valoración a 11.000 millones. Esta coexistencia de “invierno regulatorio” y “verano de mercado” parece ilógica, pero en realidad revela características estructurales del sector. El auge de Kalshi no es casualidad, sino el resultado de la confluencia de cuatro lógicas de mercado.

I. Juego psicológico: el efecto “carrera contra el reloj” por la cuenta regresiva regulatoria

La incertidumbre regulatoria no ha ahuyentado a los usuarios, sino que ha generado una “fiesta de fin del mundo”. Con la revocación de la protección en Nevada, el público percibe que la línea entre mercados de predicción y apuestas tradicionales se está difuminando. La expectativa de un “endurecimiento regulatorio inminente” genera ansiedad por la escasez: los traders se apresuran a entrar antes de que se cierre la ventana. Para el capital especulativo, cuanto menos claras las reglas, mayor el potencial de arbitraje. Kalshi se ha beneficiado de un “premio por riesgo regulatorio” que le ha traído un flujo extra de usuarios.

II. Voto de capital: apostando al “dividendo regulatorio” final

Desde la perspectiva de firmas top como Sequoia, los litigios actuales son solo dolores de crecimiento, no el final. La lógica del capital es clara: los mercados de predicción no solo sustituyen a las apuestas, sino que serán parte de la infraestructura financiera del futuro. Según un informe de Certuity, el sector superará los 95.500 millones de dólares en 2035, con un crecimiento anual compuesto del 47%. Para los inversores institucionales, los obstáculos actuales de Kalshi prueban que es un líder. El capital apuesta a que los mercados de predicción serán finalmente regulados y los líderes sobrevivientes disfrutarán de enormes dividendos regulatorios. La alta valoración actual refleja que “la regulación aún no está definida, pero la demanda es irreversible”.

III. Estructura competitiva: el efecto de absorción de liquidez por la salida de competidores

El aumento explosivo del volumen de Kalshi se debe en gran parte a la retirada forzada de competidores. Con Crypto.com y Robinhood suspendiendo operaciones durante las apelaciones, se creó un gran vacío en la oferta de mercados de predicción regulados en EE. UU. Ante una demanda creciente (especialmente en elecciones y temporadas deportivas), la liquidez buscó nuevos destinos. Como la única plataforma abierta de peso, Kalshi absorbió el flujo que salía de sus rivales. Este efecto de “el último en pie es el rey” la convirtió en el mayor y más profundo pool de liquidez del mercado estadounidense, reforzando su efecto Mateo.

IV. Esencia de la demanda: el cambio de paradigma de la “especulación” a la “expresión de riesgo”

Finalmente, lo más fundamental: el principal motor de los usuarios ya no es solo la especulación. En una era de alta volatilidad macroeconómica, la necesidad de fijar precios de riesgo para decisiones de tasas, elecciones o geopolítica ha aumentado drásticamente. Los derivados tradicionales no cubren estos eventos no estandarizados, y los mercados de predicción llenan ese vacío. Para los traders profesionales, es una herramienta de cobertura; para los usuarios comunes, una vía de participación en eventos públicos. Esta demanda basada en “el evento en sí” es muy rígida y no desaparecerá por una prohibición estatal. Al contrario, la controversia regulatoria ha dado visibilidad y ha llevado a los mercados de predicción del nicho financiero al centro del debate público.

En resumen, el crecimiento de Kalshi no se debe a que “lo ilegal es más atractivo”, sino a la explosión de la demanda, la apuesta a largo plazo del capital y el vacío de oferta por la competencia.

Actualmente, Kalshi vive un momento histórico de máxima tensión: enfrenta su hora más oscura a nivel legal, pero su mayor auge comercial. Quizás este sea el “rito de madurez” de toda innovación financiera disruptiva: antes de que la regulación cierre su lógica, el mercado ya ha votado con dinero real.

Conclusión: el futuro de los mercados de predicción se está anticipando con Kalshi

La tormenta que atraviesa Kalshi no es solo una crisis de cumplimiento de una startup, sino un conflicto sistémico anticipado. De forma intensa y concentrada, obliga al sistema financiero estadounidense a enfrentar una pregunta largamente postergada: ¿cómo deben definirse, regularse e incluso permitirse los mercados de predicción como nueva infraestructura financiera?

Oscila entre valores y apuestas: tiene la función de descubrimiento de precios del mercado financiero y el atractivo de entretenimiento del consumo masivo; sirve tanto para cubrir riesgos reales como para alimentar la especulación. Esta “hibridación de identidad” ha llevado a la CFTC, reguladores estatales, el sistema judicial y los usuarios a un tira y afloja multidimensional con objetivos y métodos opuestos.

En este sentido, lo que le ocurre a Kalshi no es un “accidente” aislado, sino el “punto de partida” inevitable de toda la industria.

De Nevada a Massachusetts, los límites regulatorios de los mercados de predicción se están reescribiendo estado por estado; desde los vaivenes de la CFTC hasta los fallos contradictorios de los tribunales locales, el sistema federal muestra dudas ante nuevas especies; y desde demandas colectivas de usuarios hasta debates públicos, la sociedad examina el trasfondo del sector: ¿es realmente un “oráculo” transparente o un “casino digital” disfrazado de finanzas?

Esta incertidumbre extrema parece peligrosa, pero en realidad es prueba del potencial del sector. En los últimos veinte años, desde pagos electrónicos hasta criptoactivos, desde valores online hasta DeFi, cada conflicto sistémico en los márgenes financieros ha reconfigurado la lógica de base y generado nuevos paradigmas regulatorios. Los mercados de predicción están entrando en el mismo ciclo, solo que a una velocidad inesperada.

De cara al futuro, al menos se pueden identificar tres tendencias irreversibles:

Primero, la batalla por la legitimidad será una “guerra de desgaste”. Con al menos seis estados con interpretaciones legales opuestas, la disputa por la jurisdicción probablemente llegará a la Corte Suprema. No habrá un fallo único y la fragmentación regulatoria será la norma.

Segundo, los mercados de predicción están pasando de “juguete de nicho” a “infraestructura”. Ya sea para cubrir riesgos políticos con dinero o cuantificar expectativas sociales sobre eventos macro, los mercados de predicción se están convirtiendo en el “ancla de precios de riesgo” indispensable del mundo real.

Tercero, el desenlace del sector será moldeado dinámicamente por múltiples fuerzas. No será la voluntad de un solo regulador la que defina el mercado, sino el equilibrio dinámico entre demanda, capital, política y jurisprudencia.

Por eso, el destino de Kalshi quizás ya no sea el único foco, sino la primera cortina que se rasga. A corto plazo, dos documentos legales clave el 8 y 12 de diciembre decidirán si Kalshi sobrevive a esta tormenta regulatoria; pero en perspectiva histórica, estos días marcarán el primer parteaguas de este sector de miles de millones.

El futuro de los mercados de predicción no lo escribirá un solo fallo, pero su rumbo cambiará en algún punto clave. Y ese punto, gracias a Kalshi, ha llegado antes de lo previsto.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

La demanda de treasury de Ethereum se desploma: ¿Retrasará esto la recuperación de ETH a $4K?

La bandera bajista de Shiba Inu apunta a una caída del 55% hacia $0.0000036

Bancos de la UE lanzan un esfuerzo coordinado para una stablecoin vinculada al euro para 2026