La Fed vuelve a bajar las tasas, pero aumentan los desacuerdos; el camino del próximo año podría ser más conservador.

Si bien este recorte de tasas de interés era esperado, hubo una rara divergencia interna en la Reserva Federal, lo que sugiere una posible pausa prolongada en el futuro. Al mismo tiempo, estabilizaron la liquidez de fin de año comprando bonos a corto plazo.

Título original: "Un recorte de tasas no tan 'hawkish', expansión del balance 'no QE' comprando bonos"

Autores originales: Li Dan, Zhao Yuhe, Wall Street News

La Reserva Federal volvió a bajar las tasas de interés a un ritmo acorde con las expectativas del mercado, pero expuso la mayor disidencia interna entre los votantes en seis años, lo que sugiere un ritmo de acción más lento el próximo año y una posible pausa en el corto plazo. Como anticiparon los insiders de Wall Street, la Reserva Federal también inició la gestión de reservas al decidir comprar bonos del Tesoro a corto plazo antes de fin de año para abordar las presiones en el mercado monetario.

El miércoles 10 de diciembre, hora del Este, la Reserva Federal anunció tras la reunión del Comité Federal de Mercado Abierto (FOMC) que el rango objetivo para la tasa de fondos federales se redujo de 3,75%-4,00% a 3,50%-3,75%. Este fue el tercer recorte de tasas de 25 puntos básicos en el año. Cabe destacar que esta fue la primera decisión de tasas de la Fed que enfrentó tres disidencias desde 2019.

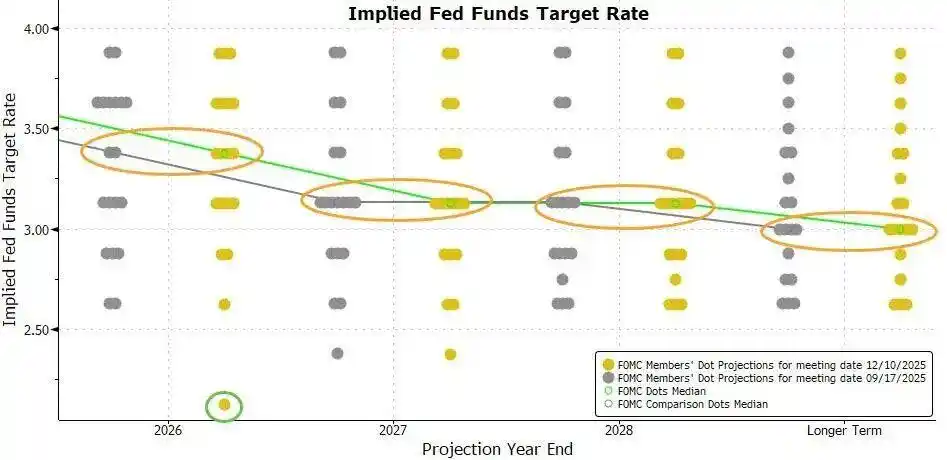

El gráfico de puntos posterior a la reunión mostró que la previsión de la trayectoria de tasas de la Fed por parte de los responsables de la toma de decisiones fue consistente con la de hace tres meses, cuando se publicó el último gráfico de puntos, siguiendo pronosticando un recorte de tasas de 25 puntos básicos el próximo año. Esto implica que los recortes de tasas el próximo año serán significativamente más lentos en comparación con este año.

Al cierre de la jornada del martes, la herramienta de CME Group indicaba que la probabilidad en el mercado de futuros de un recorte de tasas de 25 puntos básicos esta semana era cercana al 88%, mientras que la probabilidad de al menos otro recorte de 25 puntos básicos para junio del próximo año solo alcanzaba el 71%, y las probabilidades de tales recortes en las reuniones de enero, marzo y abril de 2020 no superaban el 50%.

Las previsiones anteriores de la herramienta de CME pueden resumirse con el término recientemente discutido "recorte de tasas hawkish". Esto se refiere a que la Fed recorta tasas en esta reunión mientras sugiere una pausa en la acción posterior, indicando que no habrá más recortes en el corto plazo.

Nick Timiraos, un reconocido periodista senior de la Fed apodado la "Nueva Agencia de Comunicación de la Fed", afirmó en un artículo posterior a la reunión que la Reserva Federal "insinuó que podría pausar temporalmente más recortes de tasas", ya que hubo una divergencia "rara" dentro de la Fed sobre qué es más preocupante, si la inflación o el mercado laboral.

Timiraos señaló que en esta reunión, tres funcionarios disintieron sobre el recorte de tasas de 25 puntos básicos, ya que la inflación estancada y un mercado laboral enfriándose hicieron de esta reunión la más divisiva en los últimos años.

En la conferencia de prensa posterior a la reunión, Powell enfatizó que no se asume que "el próximo movimiento sea una suba de tasas" por parte de nadie. La posición actual de las tasas permite a la Fed ser paciente, observando cómo evoluciona la economía. También afirmó que los datos disponibles sugieren que el panorama económico no ha cambiado, y que la escala de compras de bonos podría mantenerse en un nivel alto en los próximos meses.

01 La Fed baja las tasas según lo previsto en 25 puntos básicos, aún espera un recorte el próximo año e inicia compra de bonos a corto plazo por 40 mil millones de dólares

El miércoles 10 de diciembre, hora del Este, la Reserva Federal anunció tras la reunión del FOMC que el rango objetivo para la tasa de fondos federales se redujo de 3,75%-4,00% a 3,50%-3,75%. Esto marcó el tercer recorte consecutivo de tasas de la Fed en una reunión del FOMC, cada vez por 25 puntos básicos, sumando un total de 75 puntos básicos recortados este año. Desde septiembre del año pasado, se han recortado un total de 175 puntos básicos en este ciclo de flexibilización.

Es relevante destacar que la decisión de tasas de la Fed enfrentó tres disidencias por primera vez desde 2019. La gobernadora Shelton, designada por Trump, continuó abogando por un recorte de 50 puntos básicos, mientras que dos presidentes regionales de la Fed y cuatro miembros sin derecho a voto apoyaron mantener las tasas sin cambios. En realidad, siete miembros disintieron de la decisión, lo que se informa como la mayor disidencia en 37 años.

Uno de los cambios clave en la declaración respecto a la anterior se refleja en la orientación sobre tasas. Aunque la decisión esta vez fue un recorte, la declaración ya no afirma de manera general que el FOMC evaluará futuros datos, perspectivas en evolución y balances de riesgos al considerar más recortes. Ahora, considera de manera más explícita la "magnitud y el momento" de los recortes de tasas. La declaración ahora dice:

"Al decidir sobre el tamaño y el momento de los ajustes al rango objetivo para la tasa de fondos federales, el Comité evaluará los datos más recientes, la evolución de las perspectivas económicas y los riesgos para las perspectivas."

La declaración reiteró que la inflación sigue levemente elevada y que los riesgos a la baja para el empleo han aumentado en los últimos meses, eliminando la frase "se mantiene baja" en la tasa de desempleo, indicando que aumentó ligeramente hasta septiembre.

La adición en la declaración de considerar la "magnitud y el momento" de futuros recortes de tasas se interpreta como una implicancia de un umbral más alto para los recortes.

Otro cambio significativo en la declaración respecto a la anterior es la adición de un párrafo que menciona específicamente la compra de bonos a corto plazo para mantener una oferta amplia de reservas en el sistema bancario. La declaración dice:

"El Comité considera que el nivel de reservas ha caído e iniciará compras de valores del Tesoro a corto plazo según sea necesario para mantener una oferta amplia de reservas."

Esto equivale a anunciar el inicio de lo que se conoce como compras de gestión de reservas para reconstruir los colchones de liquidez en el mercado monetario. Dado que la volatilidad del mercado suele ocurrir a fin de año, los bancos suelen reducir las actividades en el mercado de repos al cierre del año para respaldar sus balances por razones regulatorias y fiscales.

La declaración menciona que las reservas han caído a un nivel adecuado y que las compras de bonos a corto plazo comenzarán este viernes para mantener reservas suficientes. La Fed de Nueva York planea comprar 40 mil millones de dólares en bonos a corto plazo en los próximos 30 días, esperando que las Compras de Gestión de Reservas (RMP) de bonos a corto plazo se mantengan elevadas en el primer trimestre del próximo año.

La proyección mediana de la previsión de tasas de interés de los funcionarios de la Reserva Federal, publicada tras la reunión de este miércoles, muestra que las expectativas de los funcionarios esta vez son exactamente las mismas que la última previsión anunciada en septiembre.

Actualmente, los funcionarios de la Reserva Federal también anticipan que tras tres recortes de tasas este año, probablemente habrá un recorte de tasas de 25 puntos básicos tanto el próximo año como el siguiente.

Muchos esperaban previamente que el gráfico de puntos que refleja los cambios futuros en las tasas mostraría una inclinación más hawkish entre los funcionarios de la Fed. Esta vez, el gráfico de puntos no mostró esa tendencia y, en cambio, fue más dovish en comparación con el anterior.

Entre los 19 funcionarios de la Fed que brindaron previsiones, siete ahora proyectan que la tasa de interés estará entre 3,5% y 4,0% el próximo año, una disminución de uno respecto a la última vez que ocho funcionarios hicieron esta proyección. Esto significa que una persona menos ahora proyecta que no habrá recortes de tasas el próximo año en comparación con la vez anterior.

La perspectiva económica posterior a la reunión mostró que los funcionarios de la Reserva Federal han elevado sus previsiones de crecimiento del PBI para este año y los próximos tres años mientras que redujeron levemente la previsión de tasa de desempleo para 2027, o el año siguiente, en 0,1 puntos porcentuales, manteniendo sin cambios las previsiones para otros años. Este ajuste indica que la Fed considera que el mercado laboral es más resiliente.

Al mismo tiempo, los funcionarios de la Reserva Federal han reducido levemente las previsiones de inflación PCE para los próximos dos años, tanto para la inflación PCE general como para la inflación PCE subyacente, ambas en 0,1 puntos porcentuales. Esto refleja una leve mayor confianza de la Fed en una desaceleración de la inflación en el corto plazo.

02 Powell: Actualmente paciente con tasas más bajas, no considera "suba en la próxima reunión" como suposición básica de nadie

Con el recorte de tasas de hoy, la Fed ha reducido la tasa de política en un total de 75 puntos básicos en las últimas tres reuniones. Powell afirmó que esto ayudará a que la inflación vuelva gradualmente al 2% una vez que los efectos de los aranceles disminuyan.

Dijo que los ajustes en la postura de política desde septiembre han colocado la tasa de política dentro de varias estimaciones de la "tasa neutral". La previsión mediana de los miembros del Comité Federal de Mercado Abierto indica que el nivel adecuado de la tasa de fondos federales para fines de 2026 es de 3,4% y para fines de 2027 es de 3,1%, y esta previsión se mantiene sin cambios respecto a septiembre.

Powell afirmó que actualmente, el riesgo de inflación está sesgado al alza, mientras que el riesgo de empleo está sesgado a la baja, presentando una situación desafiante.

Una suposición razonable de base es que el impacto de los aranceles en la inflación será relativamente breve, esencialmente un cambio único en el nivel de precios. Nuestra responsabilidad es asegurar que este aumento único de precios no se convierta en un problema inflacionario sostenido. Sin embargo, al mismo tiempo, los riesgos a la baja para el empleo han aumentado en los últimos meses, alterando el balance general de riesgos. Nuestro marco de política requiere equilibrar ambos aspectos del doble mandato. Por lo tanto, creemos que un recorte de tasas de política de 25 puntos básicos en esta reunión es apropiado.

Con el estancamiento de la desaceleración inflacionaria, los funcionarios de la Reserva Federal habían insinuado antes de la decisión de esta semana que se necesitaría evidencia de debilidad en el mercado laboral para más recortes de tasas. Powell afirmó en la conferencia de prensa:

“La posición en la que estamos hoy nos permite ser pacientes y observar cómo evoluciona la economía.”

En una sesión de preguntas y respuestas sobre si “la tasa de política actual ya está más cerca de un nivel neutral, si el próximo ajuste es inevitablemente a la baja, o si el riesgo de política realmente se ha convertido en un riesgo genuinamente bidireccional”, Powell respondió que actualmente, nadie asume una suba de tasas como suposición básica, y no ha escuchado tales opiniones. Hay diferentes puntos de vista dentro del Comité: algunos miembros creen que la postura de política actual es apropiada, abogando por mantener el status quo y observar más; mientras que otros creen que podría ser necesario más recortes de tasas este año o el próximo, posiblemente más de una vez.

Cuando los miembros individualmente plasman sus juicios sobre la trayectoria de la política y el nivel adecuado de tasas, las expectativas se centran principalmente en varios escenarios: mantener el nivel actual, hacer un recorte leve o un recorte algo mayor. Powell enfatizó que la expectativa principal actualmente no incluye un escenario de suba de tasas.

Powell afirmó que, como decisión independiente, la Fed también decidió iniciar la compra de bonos del Tesoro estadounidense a corto plazo, con el único propósito de mantener una oferta amplia de reservas a largo plazo, asegurando que la Fed pueda controlar eficazmente la tasa de política. Enfatizó que estos temas son independientes de la postura de política monetaria en sí y no representan un cambio en la dirección de la política.

Mencionó que la escala de compras relacionadas con bonos del Tesoro a corto plazo podría mantenerse en niveles elevados en los próximos meses, y que la Fed no está estrictamente “preocupada” por la tensión en el mercado monetario, solo que es un poco más rápido de lo esperado.

Powell también afirmó que, según el comunicado de la Fed de Nueva York, el tamaño inicial de las compras de activos alcanzará los 400 mil millones de dólares en el primer mes y podría mantenerse en niveles altos en los meses siguientes para aliviar las presiones esperadas en el mercado monetario a corto plazo. Posteriormente, se espera que el tamaño de las compras disminuya, y el ritmo específico dependerá de las condiciones del mercado.

En cuanto al mercado laboral, Powell afirmó que aunque los datos oficiales de empleo de octubre y noviembre aún no se han publicado, la evidencia existente sugiere que tanto los despidos como la actividad de contratación se mantienen en niveles bajos. Al mismo tiempo, la percepción de los hogares sobre las oportunidades laborales y la sensación de dificultad para contratar de las empresas siguen disminuyendo. La tasa de desempleo continúa aumentando levemente, alcanzando el 4,4%, mientras que el crecimiento del empleo se ha desacelerado notablemente en comparación con principios de este año. Además, la Fed ya no utiliza la frase "el desempleo se mantiene bajo" en su declaración.

Durante la posterior sesión de preguntas y respuestas, Powell mencionó que, tras ajustar la sobrestimación presente en los datos de empleo, el crecimiento del empleo podría haberse vuelto levemente negativo desde abril.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

De MEV-Boost a BuilderNet: ¿es posible lograr una distribución verdaderamente justa del MEV?

En las subastas de MEV-Boost, la clave para ganar la competencia no reside en la fuerza del algoritmo, sino en el control del flujo de órdenes más valioso. BuilderNet permite que diferentes participantes compartan el flujo de órdenes, remodelando así el ecosistema MEV.

JPMorgan Chase emite bonos Galaxy a corto plazo en la red de Solana

Principales insights del mercado para el 11 de diciembre, ¿cuánto te perdiste?

1. Fondos on-chain: 32,1 millones de dólares ingresaron a Hyperliquid la semana pasada; 35,3 millones de dólares salieron de Arbitrum. 2. Mayores fluctuaciones de precio: $TRUTH, $SAD. 3. Noticias destacadas: A pesar de la corrección del mercado, algunas meme coins siguieron subiendo, y JELLYJELLY desafió la tendencia con un aumento del 37% en su precio.

¿De qué está hablando hoy la comunidad cripto internacional?

En las últimas 24 horas, ¿cuáles fueron las principales preocupaciones de los extranjeros?