Autor: Alex Krüger

Traducción: TechFlow

La Reserva Federal acaba de comprometerse a comprar 4.000 millones de dólares en bonos del Tesoro de EE. UU. cada mes, y el mercado ya está gritando “¡Quantitative Easing (QE)!”

Aunque superficialmente esta cifra parece una señal de estímulo económico, el mecanismo detrás cuenta una historia diferente. La acción de Powell no busca estimular la economía, sino evitar que el sistema financiero tenga problemas operativos.

A continuación, se detallan las diferencias estructurales entre el programa de Compras de Gestión de Reservas (Reserve Management Purchases, RMP) de la Reserva Federal y el Quantitative Easing (QE), así como un análisis de sus posibles impactos.

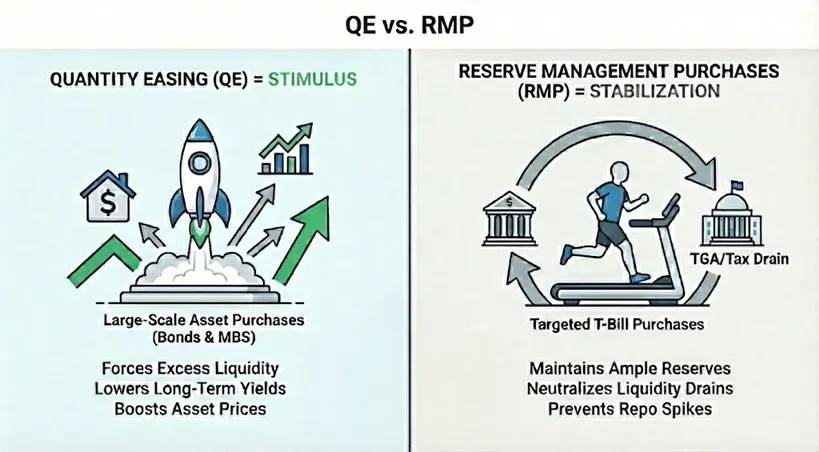

¿Qué es el Quantitative Easing (QE)?

Para definir estrictamente el Quantitative Easing y diferenciarlo de las operaciones estándar de mercado abierto, deben cumplirse las siguientes condiciones:

Tres condiciones mecánicas principales

-

Mecanismo (compra de activos): El banco central compra activos, normalmente bonos del gobierno, creando nuevas reservas.

-

Escala (gran escala): El volumen de compras es significativo en relación al tamaño total del mercado, con el objetivo de inyectar una gran cantidad de liquidez al sistema, no solo ajustes finos.

-

Objetivo (prioridad a la cantidad sobre el precio): La política estándar ajusta la oferta para lograr un objetivo de tasa de interés (precio), mientras que el QE se compromete a comprar una cantidad específica de activos (cantidad), independientemente de cómo cambie la tasa de interés final.

Condición funcional

-

Liquidez neta positiva (QE): La velocidad de compra de activos debe superar el crecimiento de los pasivos no reservados (como el dinero en circulación y la cuenta general del Tesoro). El objetivo es forzar el exceso de liquidez en el sistema, no solo proveer la liquidez necesaria.

¿Qué es la Compra de Gestión de Reservas (RMP)?

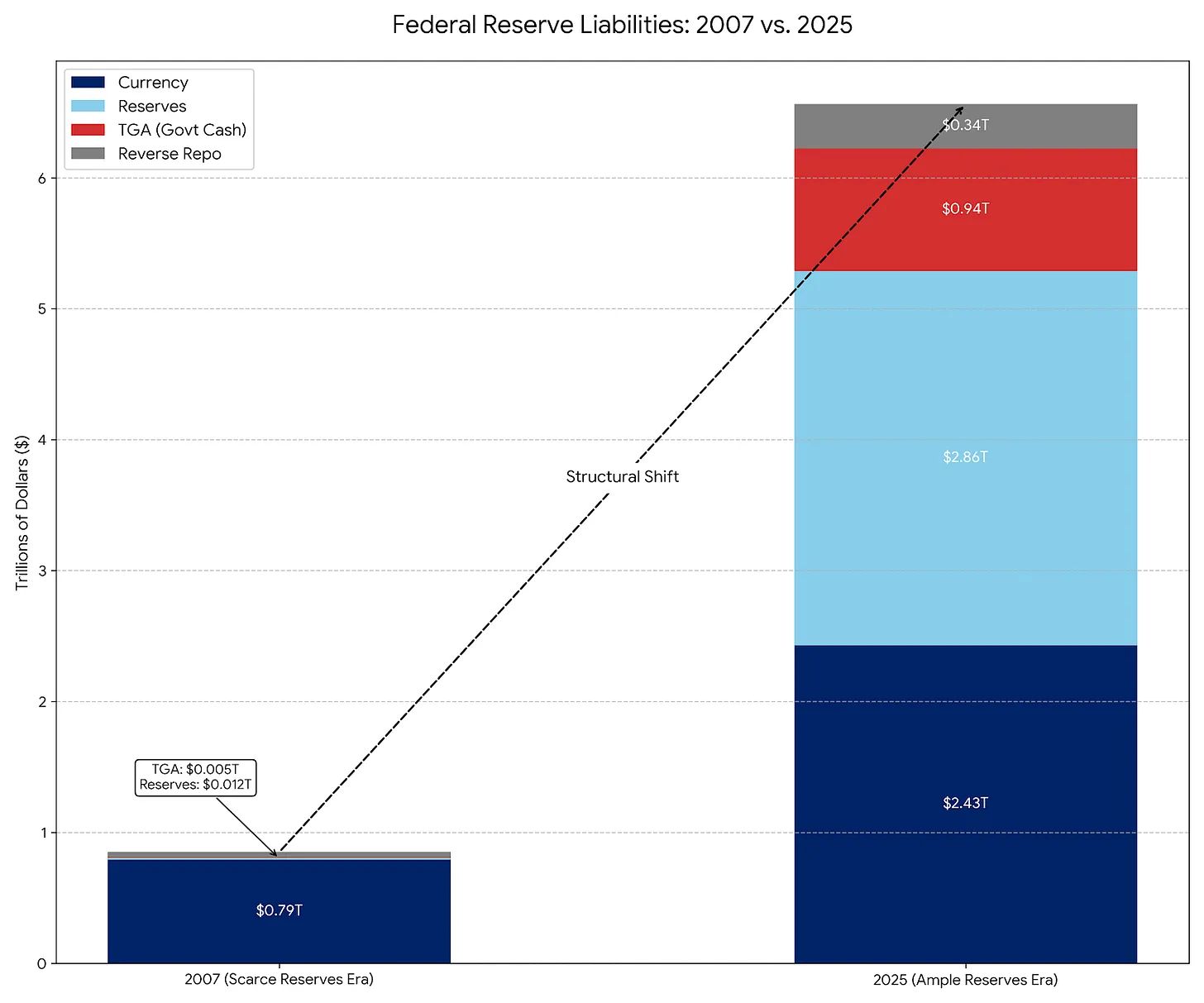

RMP es en realidad el sucesor moderno de las Operaciones Permanentes de Mercado Abierto (Permanent Open Market Operations, POMO), que fueron el procedimiento estándar desde la década de 1920 hasta 2007. Sin embargo, desde 2007, la composición de los pasivos de la Reserva Federal ha cambiado drásticamente, lo que requiere un ajuste en el alcance de las operaciones.

POMO (era de reservas escasas)

Antes de 2008, el principal pasivo de la Reserva Federal era el dinero físico en circulación; otros pasivos eran menores y predecibles. Bajo POMO, la Reserva Federal compraba valores solo para satisfacer la demanda gradual de efectivo físico del público. Estas operaciones eran calibradas para ser neutrales en liquidez y de pequeña escala, sin distorsionar los precios de mercado ni reducir los rendimientos.

RMP (era de reservas abundantes)

Hoy en día, el dinero físico representa solo una pequeña parte de los pasivos de la Reserva Federal, que ahora están dominados por cuentas grandes y volátiles como la Cuenta General del Tesoro (TGA) y las reservas bancarias. Bajo RMP, la Reserva Federal compra bonos del Tesoro a corto plazo (T-Bills) para amortiguar estas fluctuaciones y “mantener de forma continua una oferta adecuada de reservas”. Al igual que POMO, RMP está diseñado para ser neutral en liquidez.

¿Por qué iniciar RMP en este momento?: El impacto de TGA y la temporada de impuestos

Powell implementó el programa de Compras de Gestión de Reservas (RMP) para abordar un problema específico del sistema financiero: la extracción de liquidez de la TGA (Cuenta General del Tesoro).

Principio operativo: Cuando individuos y empresas pagan impuestos (especialmente en las fechas clave de diciembre y abril), el efectivo (reservas) se transfiere de sus cuentas bancarias a la cuenta de cheques del gobierno en la Reserva Federal (TGA), que está fuera del sistema bancario comercial.

Impacto: Esta transferencia de fondos extrae liquidez del sistema bancario. Si las reservas caen demasiado, los bancos dejan de prestarse entre sí, lo que podría desencadenar una crisis en el mercado de repos (Repo Market), como ocurrió en septiembre de 2019.

Solución: La Reserva Federal ahora inicia RMP para contrarrestar esta extracción de liquidez. Crean 4.000 millones de dólares en nuevas reservas para reemplazar la liquidez que será bloqueada en la TGA.

Sin RMP: El pago de impuestos endurecería el entorno financiero (negativo). Con RMP: El impacto del pago de impuestos se neutraliza (neutral).

¿Es RMP realmente QE?

Técnicamente: Sí. Si eres un monetarista estricto, RMP cumple con la definición de QE. Satisface las tres condiciones mecánicas: compras de activos a gran escala (4.000 millones de dólares mensuales) con nuevas reservas, y el objetivo es la cantidad, no el precio.

Funcionalmente: No. El propósito de RMP es la estabilidad, mientras que el de QE es el estímulo. RMP no relaja significativamente el entorno financiero, sino que previene un endurecimiento adicional durante eventos como la reposición de la TGA. Como la economía extrae liquidez de forma natural, RMP debe operar continuamente para mantener el status quo.

¿Cuándo se convierte RMP en un verdadero QE?

Para que RMP se convierta en un QE completo, debe cambiar al menos una de las siguientes dos variables:

A. Cambio en la duración: Si RMP comienza a comprar bonos del Tesoro a largo plazo o valores respaldados por hipotecas (MBS), se convierte en QE. Al hacerlo, la Reserva Federal elimina el riesgo de duración (tasa de interés) del mercado, reduce los rendimientos y obliga a los inversores a buscar activos de mayor riesgo, elevando así los precios de los activos.

B. Cambio en la cantidad: Si la demanda natural de reservas se desacelera (por ejemplo, si la TGA deja de crecer), pero la Reserva Federal sigue comprando 4.000 millones de dólares mensuales, RMP se convierte en QE. En ese momento, la Reserva Federal inyecta liquidez en el sistema financiero más allá de lo necesario, y esa liquidez inevitablemente fluye hacia los mercados de activos financieros.

Conclusión: Impacto en el mercado

RMP está diseñado para evitar que la extracción de liquidez durante la temporada de impuestos afecte los precios de los activos. Aunque técnicamente es neutral, su reintroducción envía una señal psicológica al mercado: el “Fed Put” está en marcha. Este anuncio es netamente positivo para los activos de riesgo, proporcionando un “viento de cola moderado”. Al comprometerse a comprar 4.000 millones de dólares mensuales, la Reserva Federal establece un piso para la liquidez del sistema bancario. Esto elimina el riesgo extremo de una crisis de repos y refuerza la confianza en el apalancamiento del mercado.

Es importante destacar que RMP es un estabilizador, no un estimulador. Como RMP solo reemplaza la liquidez extraída por la TGA y no expande la base monetaria neta, no debe confundirse con una relajación sistémica real como el QE.