Las altcoins de baja capitalización caen a su nivel más bajo en cuatro años, ¿se terminó definitivamente el "bull run" de las altcoins?

A pesar de tener una correlación de hasta 0.9 con los tokens principales del mercado cripto, los tokens de baja capitalización no han logrado aportar ningún valor de diversificación.

A pesar de tener una correlación de hasta 0,9 con los tokens principales del mercado cripto, los tokens de baja capitalización no lograron aportar ningún valor de diversificación.

Escrito por: Gino Matos

Traducción: Luffy, Foresight News

Desde enero de 2024, la comparación entre el rendimiento de las criptomonedas y las acciones muestra que el llamado “trading de altcoins” no es más que un sustituto del trading de acciones.

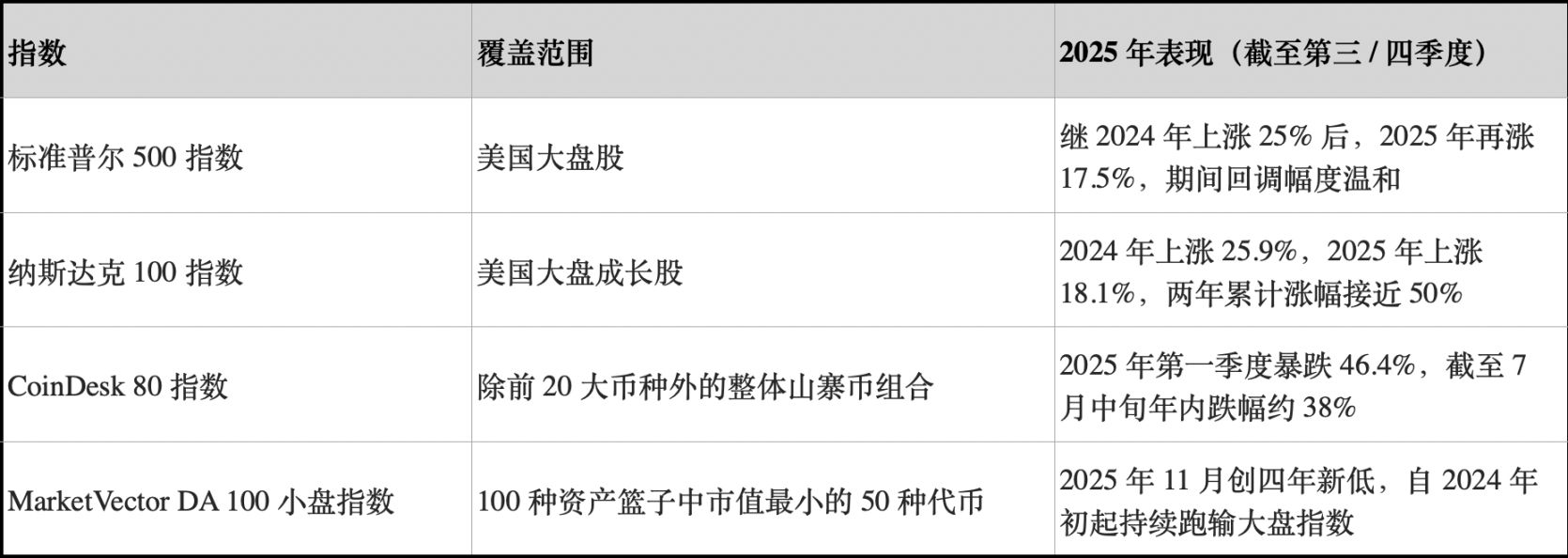

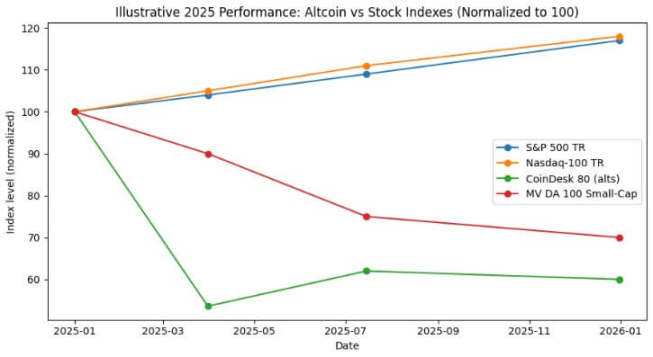

En 2024, el índice S&P 500 tuvo un retorno de aproximadamente 25%, y en 2025 alcanzó el 17,5%, con un aumento acumulado de alrededor del 47% en dos años. En el mismo período, el índice Nasdaq 100 subió un 25,9% y un 18,1% respectivamente, con un aumento acumulado cercano al 49%.

El índice CoinDesk 80, que sigue a 80 activos fuera del top 20 por capitalización de mercado, se desplomó un 46,4% solo en el primer trimestre de 2025, y hasta mediados de julio, la caída anual ronda el 38%.

Para finales de 2025, el índice MarketVector Digital Assets 100 Small Cap cayó a su nivel más bajo desde noviembre de 2020, lo que provocó que la capitalización total del mercado cripto se evaporara en más de 1.1 billones de dólares.

Esta divergencia de tendencias no es un error estadístico. El portafolio global de altcoins no solo tuvo retornos negativos, sino que su volatilidad fue comparable o incluso superior a la de las acciones; en cambio, los índices principales del mercado estadounidense lograron un crecimiento de dos dígitos con retrocesos controlados.

Para los inversores en bitcoin, la pregunta clave es: ¿la asignación a tokens de baja capitalización realmente puede aportar retornos ajustados por riesgo? O, en otras palabras, ¿esta asignación solo implica asumir un riesgo adicional de ratio de Sharpe negativo mientras se mantiene una correlación similar a las acciones? (Nota: el ratio de Sharpe es un indicador clave para medir los retornos ajustados por riesgo de un portafolio, y se calcula como: retorno anualizado del portafolio - tasa anualizada libre de riesgo / volatilidad anualizada del portafolio).

Elegir un índice de altcoins confiable

Para el análisis, CryptoSlate siguió tres índices de altcoins.

El primero es el índice CoinDesk 80, lanzado en enero de 2025, que cubre 80 activos fuera del CoinDesk 20, proporcionando una cartera diversificada más allá de bitcoin, ethereum y otros tokens principales.

El segundo es el índice MarketVector Digital Assets 100 Small Cap, que selecciona los 50 tokens de menor capitalización de una cesta de 100 activos, y es considerado un barómetro de los “activos basura” del mercado.

El tercero es el índice de baja capitalización de Kaiko, un producto de investigación (no un benchmark negociable), que ofrece una perspectiva cuantitativa clara para analizar el grupo de activos de baja capitalización.

Estos tres índices describen el mercado desde diferentes ángulos: el portafolio global de altcoins, los tokens de baja capitalización de alto beta y la perspectiva cuantitativa de investigación, pero todos llegan a conclusiones muy similares.

En contraste, el rendimiento de referencia del mercado accionario muestra una tendencia completamente opuesta.

En 2024, los principales índices estadounidenses subieron alrededor de un 25%, y en 2025 el crecimiento también fue de dos dígitos, con retrocesos relativamente limitados. Durante este período, el S&P 500 tuvo un retroceso máximo anual de solo un dígito medio a alto, mientras que el Nasdaq 100 mantuvo una tendencia alcista constante.

Ambos índices lograron un crecimiento compuesto anual sin devoluciones de ganancias significativas.

En cambio, el comportamiento de los índices globales de altcoins fue muy diferente. Según un informe de CoinDesk Indexes, el CoinDesk 80 se desplomó un 46,4% solo en el primer trimestre, mientras que el CoinDesk 20, que sigue a los tokens principales, cayó un 23,2% en el mismo período.

Hasta mediados de julio de 2025, el CoinDesk 80 acumulaba una caída anual del 38%, mientras que el CoinDesk 5, que sigue a bitcoin, ethereum y otros tres tokens principales, subió entre un 12% y un 13% en el mismo período.

Andrew Baehr, de CoinDesk Indexes, describió este fenómeno en una entrevista con ETF.com como “misma correlación, resultados de ganancias y pérdidas completamente opuestos”.

La correlación entre el CoinDesk 5 y el CoinDesk 80 alcanza 0,9, lo que significa que sus movimientos son prácticamente idénticos, pero el primero logró un pequeño crecimiento de dos dígitos, mientras que el segundo se desplomó casi un 40%.

Está demostrado que los beneficios de diversificación al mantener altcoins de baja capitalización son mínimos, mientras que el costo en rendimiento es extremadamente alto.

El segmento de activos de baja capitalización tuvo un desempeño aún peor. Según Bloomberg, hasta noviembre de 2025, el índice MarketVector Digital Assets 100 Small Cap cayó a su nivel más bajo desde noviembre de 2020.

En los últimos cinco años, este índice de baja capitalización tuvo un retorno de aproximadamente -8%, mientras que el índice de gran capitalización correspondiente subió alrededor de un 380%. El capital institucional claramente prefiere los activos de gran capitalización y evita el riesgo de cola.

Según el desempeño de las altcoins en 2024, el índice Kaiko Small Cap cayó más de un 30% en el año, y los tokens de mediana capitalización tampoco lograron igualar el crecimiento de bitcoin.

Los ganadores del mercado se concentraron fuertemente en unos pocos tokens principales, como SOL y XRP. Aunque en 2024 la cuota de volumen de trading de altcoins volvió a los máximos de 2021, el 64% del volumen se concentró en las diez principales altcoins.

La liquidez del mercado cripto no desapareció, sino que se trasladó hacia activos de mayor valor.

Ratio de Sharpe y magnitud de los retrocesos

Si comparamos los retornos ajustados por riesgo, la brecha se amplía aún más. El CoinDesk 80 y los índices de altcoins de baja capitalización no solo tuvieron retornos profundamente negativos, sino que su volatilidad fue comparable o incluso superior a la de las acciones.

El CoinDesk 80 se desplomó un 46,4% en un solo trimestre; el índice MarketVector Small Cap, tras otra caída, tocó mínimos pandémicos en noviembre.

Los índices globales de altcoins sufrieron repetidos retrocesos de tipo “halving”: en 2024, el índice Kaiko Small Cap cayó más de un 30%, en el primer trimestre de 2025 el CoinDesk 80 se desplomó un 46%, y a finales de 2025 el índice de baja capitalización volvió a los mínimos de 2020.

En comparación, el S&P 500 y el Nasdaq 100 lograron retornos acumulados de 25% y 17% en dos años, con retrocesos máximos de solo un dígito medio a alto. El mercado accionario estadounidense tuvo volatilidad, pero fue controlada; en cambio, la volatilidad de los índices cripto fue altamente destructiva.

Aun considerando la alta volatilidad de las altcoins como una característica estructural, su ratio de retorno por unidad de riesgo entre 2024 y 2025 fue muy inferior al de mantener los principales índices bursátiles estadounidenses.

Entre 2024 y 2025, el ratio de Sharpe de los índices globales de altcoins fue negativo; mientras que los índices S&P y Nasdaq ya mostraban ratios de Sharpe sólidos sin ajustar por volatilidad. Tras el ajuste, la brecha se amplió aún más.

Inversores en bitcoin y liquidez en el mercado cripto

El primer aprendizaje de estos datos es la tendencia hacia la concentración de liquidez y la migración hacia activos de mayor valor. Tanto Bloomberg como Whalebook, en sus reportes sobre el índice MarketVector Small Cap, señalan que desde principios de 2024, las altcoins de baja capitalización han quedado rezagadas, mientras que el capital institucional se volcó hacia los ETF de bitcoin y ethereum.

Según las observaciones de Kaiko, aunque la cuota de volumen de trading de altcoins volvió a niveles de 2021, el capital se concentró en las diez principales altcoins. La tendencia del mercado es clara: la liquidez no ha abandonado completamente el mercado cripto, sino que se ha trasladado hacia activos de mayor valor.

El anterior bull market de altcoins fue, en esencia, una estrategia de arbitraje de base, no un rendimiento estructural superior de los activos. En diciembre de 2024, el índice CryptoRank Altcoin Bull Market se disparó hasta 88 puntos, para luego desplomarse a 16 puntos en abril de 2025, devolviendo todas las ganancias.

El bull market de altcoins de 2024 terminó siendo una típica burbuja que estalló; para mediados de 2025, el portafolio global de altcoins había devuelto casi todas sus ganancias, mientras que el S&P y el Nasdaq continuaron creciendo de forma compuesta.

Para los asesores financieros y gestores de activos que consideran diversificar más allá de bitcoin y ethereum, los datos de CoinDesk ofrecen un caso claro de referencia.

Hasta mediados de julio de 2025, el CoinDesk 5, que sigue a los principales tokens, logró un pequeño crecimiento de dos dígitos en el año, mientras que el índice diversificado de altcoins CoinDesk 80 se desplomó casi un 40%, aunque la correlación entre ambos fue de 0,9.

Los inversores que asignaron capital a altcoins de baja capitalización no obtuvieron beneficios reales de diversificación, sino que sufrieron pérdidas de rendimiento y riesgos de retroceso mucho mayores que bitcoin, ethereum y las acciones estadounidenses, y siguieron expuestos a los mismos factores macroeconómicos.

Actualmente, el capital considera a la mayoría de las altcoins como instrumentos de trading táctico, no como activos de asignación estratégica. Entre 2024 y 2025, los ETF spot de bitcoin y ethereum ofrecieron retornos ajustados por riesgo significativamente mejores, y las acciones estadounidenses también tuvieron un desempeño destacado.

La liquidez del mercado de altcoins se está concentrando cada vez más en unos pocos “tokens de nivel institucional”, como SOL, XRP y otros pocos con factores positivos independientes o perspectivas regulatorias claras. La diversidad de activos a nivel de índice está siendo presionada por el mercado.

En 2025, el S&P 500 y el Nasdaq 100 subieron alrededor de un 17%, mientras que el índice CoinDesk 80 de criptomonedas cayó un 40% y las criptomonedas de baja capitalización cayeron un 30%

¿Qué significa esto para la liquidez en el próximo ciclo de mercado?

El desempeño del mercado entre 2024 y 2025 puso a prueba si las altcoins pueden aportar valor de diversificación o superar al mercado en un entorno de mayor apetito por el riesgo macroeconómico. Durante este período, las acciones estadounidenses lograron dos años consecutivos de crecimiento de dos dígitos, con retrocesos controlados.

Bitcoin y ethereum recibieron reconocimiento institucional a través de los ETF spot y se beneficiaron de un entorno regulatorio más favorable.

En cambio, los índices globales de altcoins no solo tuvieron retornos negativos y mayores retrocesos, sino que también mantuvieron una alta correlación con los tokens principales y las acciones, sin compensar a los inversores por el riesgo adicional asumido.

El capital institucional siempre persigue el rendimiento. El índice MarketVector Small Cap tuvo un retorno de -8% en cinco años, mientras que el índice de gran capitalización correspondiente subió un 380%. Esta diferencia refleja que el capital está migrando hacia activos con regulación clara, liquidez suficiente en mercados de derivados y una infraestructura de custodia robusta.

El CoinDesk 80 se desplomó un 46% en el primer trimestre y registró una caída anual del 38% a mediados de julio, lo que demuestra que la tendencia de migración de capital hacia activos de mayor valor no solo no se ha revertido, sino que se está acelerando.

Para los inversores en bitcoin y ethereum que evalúan asignar capital a tokens de baja capitalización, los datos de 2024 y 2025 ofrecen una respuesta clara: el portafolio global de altcoins tuvo un rendimiento absoluto inferior al de las acciones estadounidenses, y su retorno ajustado por riesgo fue menor que el de bitcoin y ethereum; a pesar de tener una correlación de hasta 0,9 con los tokens principales del mercado cripto, no lograron aportar ningún valor de diversificación.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

XRP cae por debajo de $2 a pesar de entradas de $1B en ETF: ¿Hasta dónde puede bajar el precio?

Los bancos digitales hace tiempo que dejaron de ganar dinero con la banca; la verdadera mina de oro está en las stablecoins y la verificación de identidad

La escala de usuarios no equivale a rentabilidad; la estabilidad y la identidad son el núcleo de la banca digital.

Además del trading, un repaso a los nuevos proyectos estrella y actualizaciones importantes en el ecosistema de Solana

La conferencia Solana Breakpoint 2025 fue realmente impresionante y estuvo llena de momentos destacados.

Resumen de los 33 proyectos ganadores del hackathon Solana Breakpoint 2025

Más de 9.000 participantes formaron equipos y presentaron 1.576 proyectos, de los cuales 33 resultaron ganadores. Todos son proyectos semilla de la industria seleccionados entre cientos.