¿Por qué se dice que los cambios en los fondos de bitcoin ETF aún no son suficientes para determinar la tendencia del mercado?

El mercado está más en una fase de "contracción" que de "colapso".

Escrito por: Blockchain Knight

Los datos de flujos de fondos de los ETF de bitcoin muestran un marcado contraste: algunos titulares sensacionalistas exageran la llegada de una ola de ventas, pero los datos clave revelan que se trata más bien de un ajuste técnico y no de una retirada a largo plazo.

Aunque el mercado atraviesa actualmente una etapa de presión cíclica, los inversores acumulan pérdidas no realizadas por unos 100 billions de dólares, los mineros reducen su poder de cómputo y las acciones de empresas de tesorería cotizan por debajo del valor contable de bitcoin, el mercado de ETF no muestra señales de un escenario apocalíptico.

Según datos de Checkonchain, aunque el 60% de los flujos hacia los ETF se produjo durante la fase de subida de precios, el tamaño de los activos gestionados por los ETF, medido en bitcoin, solo ha caído un 2,5% (unos 4.5 billions de dólares), una proporción mínima respecto al total de los fondos.

Lo clave es que estas salidas de fondos coinciden con la reducción de los contratos abiertos de futuros en CME y de opciones IBIT, lo que confirma que se trata de cierres estructurales de posiciones por arbitraje de base o volatilidad, y no de un colapso de la confianza del mercado.

La semana pasada, los flujos de fondos mostraron oscilaciones en ambas direcciones, alternando entre entradas y salidas, sin señales de retiros masivos durante varios días consecutivos; la volatilidad del volumen de operaciones sigue disminuyendo, lo que en esencia es un ajuste de posiciones y no una retirada. El precio de bitcoin también fluctuó en ambas direcciones durante el mismo periodo, lo que indica que los flujos de los ETF no son el factor dominante.

El mercado de derivados refuerza aún más este análisis: los contratos abiertos de futuros en CME bajaron de 16 billions de dólares a principios de noviembre a 10.94 billions de dólares, lo que implica una reducción continua del riesgo.

Aunque el total global de contratos abiertos de futuros sigue siendo de 59.24 billions de dólares, CME y BN representan cada uno 10.9 billions de dólares, una distribución equilibrada que refleja que el mercado está redistribuyendo el riesgo entre diferentes plataformas y herramientas, y no vendiendo de forma masiva.

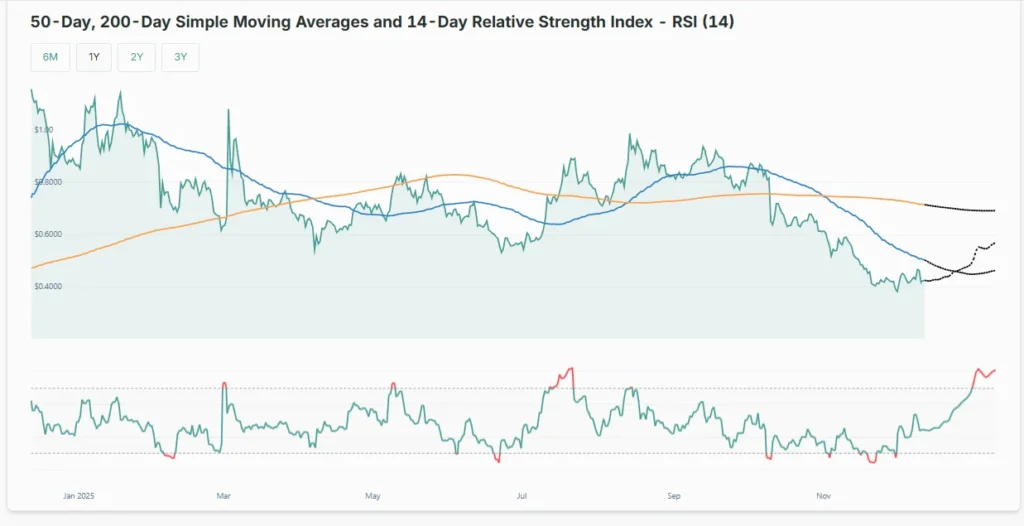

El foco central del mercado está en tres niveles clave de soporte de precios. Los 82,000 dólares (valor medio real del mercado y coste de los ETF) son el punto crítico para saber si el rebote puede continuar; los 74,500 dólares (coste de posición de Strategy) ponen a prueba la tensión narrativa del mercado; si se pierde el nivel de los 70,000 dólares, podría desatarse el pánico de un mercado bajista generalizado.

Al mismo tiempo, la liquidez del mercado es actualmente desigual, y en un entorno tenso puede amplificar o atenuar el impacto de los flujos de fondos.

La clave para determinar si el mercado pasa de la consolidación a la capitulación es distinguir entre salidas técnicas y retiros reales.

Las salidas de fondos que coinciden con la reducción de contratos abiertos son ajustes técnicos; si se producen salidas masivas y continuas que reducen el tamaño de los activos y los contratos abiertos se mantienen estables o aumentan, eso sería una señal de que se están estableciendo nuevas posiciones cortas y que los largos están vendiendo.

Por ahora, el mercado está más en una fase de "contracción" que de "colapso". En adelante, será clave vigilar los cambios en las posiciones de cobertura, la defensa de los niveles de precios clave y la capacidad de absorción del libro de órdenes.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El fundador de Aave compra 84K AAVE, ¿tocarán fondo los precios en medio de la ‘guerra civil’?

Predicción del precio de Cardano (ADA) para 2026, 2027 – 2030