Informe de investigación de Morgan Stanley: ¿Por qué los “datos de Estados Unidos” pueden ser malinterpretados? Revalorizando el valor de la plataforma global de IP de Pop Mart

El 5 de enero de 2026, Morgan Stanley publicó un informe de investigación clave sobre Pop Mart International Group (9992.HK).

El juicio central de este informe no es complejo, pero sí representativo: el mercado está demasiado enfocado en Estados Unidos y Labubu, subestimando el potencial de crecimiento general de Pop Mart como “plataforma global de IP”.

En este artículo, desglosaré la lógica de Morgan Stanley en tres niveles.

1. ¿Qué le preocupa al mercado?

—— Datos de EE.UU. y el “riesgo de concentración” de Labubu

En el último trimestre, la volatilidad de la acción de Pop Mart estuvo altamente correlacionada con losdatos de ventas de alta frecuencia en Norteamérica.

Las preocupaciones principales del mercado se concentran en dos puntos:

Las ventas en Norteamérica para 2025 han sido revisadas a la baja a alrededor de 6 mil millones de RMB

Si la popularidad de Labubu en EE.UU. ya alcanzó su “pico”

Morgan Stanley indica claramente:

El mercado está extrapolando mecánicamente el pico anómalo del tercer trimestre como una tendencia descendente.

Su juicio es:

Ventas en Norteamérica para 2025un nivel más razonable sería alrededor de 7.100 millones de RMB

El cuarto trimestre no fue una caída de la demanda, sino un efecto de base alta provocado por las preventas online del tercer trimestre

El verdadero crecimiento del cuarto trimestre proviene deproductos que no son Labubu + canales offline

En otras palabras,la “desaceleración” de los datos fue malinterpretada como “recesión”.

2. Variables clave ignoradas

—— Regreso al canal offline + amplitud de IP

Morgan Stanley considera que el mercado norteamericano está experimentando un cambio muy importante que ha sido pasado por alto:

1️⃣ De online a offline, no es algo malo

Las ventas online en Norteamérica llegaron a representar entre el 60% y 70%, altamente concentradas en Labubu

Desde el cuarto trimestre, las ventas offline aumentaron notablemente respecto al trimestre anterior

La producción anualizada por tienda alcanza aproximadamente 45 a 50 millones de RMB, con un período de recuperación de la inversión de solo 1 a 2 meses

En escenarios offline:

La estructura de IP es más diversificada

Los usuarios permanecen más tiempo

Favorece el “consumo por descubrimiento” y las compras cruzadas

Este es el mismo camino que Pop Mart ha validado repetidamente en China y Asia-Pacífico.

2️⃣ Labubu ≠ Todo Pop Mart

Un dato clave es:

De alrededor de 200 nuevos productos en 2025, solo unos 10 serán Labubu

Las IP que no son Labubu crecieron interanualmente un 131% en el primer semestre de 2025

Morgan Stanley prevé un crecimiento de ~120% para la segunda mitad del año

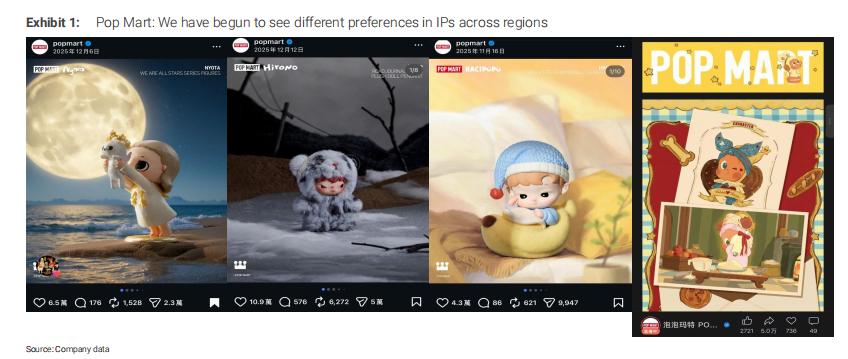

Aún más importante, en diferentes regiones se están formando preferencias diferenciadas por IP:

China: Twinkle Twinkle

Mercados internacionales: Hirono, Hacipupu, Nyota, entre otros

Esto significa que Pop Mart no está “apostando todo a un solo personaje”, sino que gestiona unportfolio diversificado de IPs y regiones.

3. ¿Dónde está el verdadero error de valoración?

—— El mercado subestima el “impulso de grupo”

Morgan Stanley considera que el problema actual del precio de la acción no radica en los datos de corto plazo, sino en queel ancla de valoración está basada en variables equivocadas.

El consenso actual del mercado:

Ganancias en 2026 de alrededor de menos de 15.300 millones de RMB

Se asume un claro enfriamiento en el crecimiento de ganancias para 2026–2027

Pero el análisis de Morgan Stanley es:

Ingresos del grupo en 2026 alrededor de 48.000 millones de RMB (+26%)

Beneficio neto alrededor de 15.400 millones de RMB

Si en 2026 se logra un crecimiento trimestral del 5%–10%, la previsión actual sigue siendo conservadora

Con la acción en alrededor de HK$200:

Corresponde a alrededor de 16 veces PE en 2026

Si se materializa el impulso de grupo, hay un margen claro para revalorizar la acción

Mi interpretación:

De este informe, considero que la frase más importante es:

En 2026, la discusión pasará de “Estados Unidos + Labubu” a “el impulso general de Pop Mart”.

La verdadera ventaja competitiva de Pop Mart no es un solo producto exitoso, sino:

Propiedad de IPs

Control total de la cadena DTC

Rápida iteración del “flywheel” de productos

Acumulación de usuarios gracias a escenarios offline

Esto lo hace parecer más unaplataforma de gestión de IPs que una empresa tradicional de juguetes.

Si solo mirás a Labubu, esta empresa siempre parecerá “cara”;

pero si la ponés en el marco de laevolución global del consumo Kidult, en realidad aún está en una fase temprana.

Por supuesto, sigue siendo un negocioaltamente sensible a producto, estética y operación, y la volatilidad no será pequeña.

Pero al menos desde la lógica de valoración de 2026,es posible que el mercado aún no esté siguiendo completamente su ritmo.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Los aranceles de Trump sobre Groenlandia han descarrilado por completo la estrategia de apaciguamiento de la UE.

El Consejo Europeo convocará conversaciones urgentes sobre los aranceles de Trump y las opciones de represalia de la UE