Si el oro vuelve a fijar el precio de la moneda: su valor no sería de 5.000, sino de 184.000 dólares.

A medida que el precio del oro se acerca rápidamente a un otrora inimaginable valor de 5.000 dólares por onza, los analistas de renta fija de VanEck señalan que, si el oro tuviera que respaldar toda la moneda en circulación, su precio real sería varios órdenes de magnitud más alto — siendo las monedas de algunas de las economías más desarrolladas del mundo las que corren mayor riesgo, mientras que países como Rusia y Kazajistán podrían adoptar un patrón oro mañana mismo sin dificultad.

“¿Cuál es el ‘precio real’ del oro?” pregunta el equipo de bonos de mercados emergentes de VanEck en un reciente análisis. “No el precio que ves hoy en la pantalla, sino el precio si el oro volviera a ser el estándar de reserva global”. Los bancos centrales están comprando oro a un ritmo récord y el mercado se pregunta cuánto tiempo más podrá durar la hegemonía del dólar.

Dado que el oro ha visto su precio dispararse recientemente gracias a su atributo de activo de reserva, los analistas consideran que esta es una pregunta que debería haberse planteado hace tiempo.

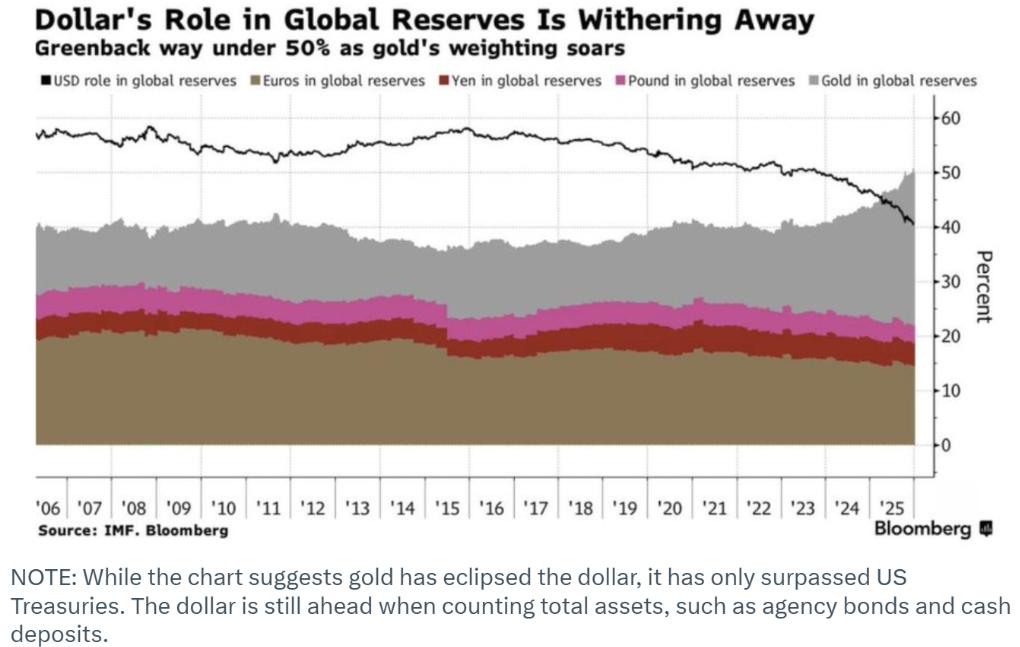

La proporción del dólar en las reservas globales está disminuyendo

La proporción del dólar en las reservas globales está disminuyendo Los analistas sostienen que esta situación plantea una cuestión fundamental: ¿A qué precio debería cotizar el oro si tuviera que respaldar la oferta monetaria global?

“Durante la mayor parte de la historia financiera moderna, esta no era una pregunta hipotética”, señalan. “Bajo el patrón oro clásico, el papel moneda era simplemente un recibo que permitía reclamar oro físico en la bóveda. Ese vínculo se rompió completamente en 1971, cuando el mundo pasó a un sistema de ‘moneda fiduciaria’, respaldada solo por decreto del gobierno.”

Los analistas de VanEck plantean esta cuestión no porque crean que el patrón oro regresará mañana, sino porque sirve como lo que llaman la prueba definitiva de solvencia. “Al calcular el precio que el oro debería alcanzar para respaldar toda la oferta monetaria actual, podemos ver cuán lejos hemos llegado en la emisión de dinero papel respecto al activo duro que antes lo respaldaba todo.”

Para encontrar ese “precio de reserva” implícito del oro, emplearon un cálculo relativamente simple: dividir los pasivos monetarios por las reservas oficiales de oro conocidas.

Los analistas emplearon dos definiciones concretas de dinero en sus cálculos porque “la definición de ‘dinero’ se expande constantemente durante las crisis”.

Primero, calcularon la base monetaria M0. “Esto es el efectivo en circulación más las reservas bancarias”, dijeron. “En una corrida bancaria típica, esto es el dinero que la gente exige canjear.”

La segunda categoría es M2, es decir, el dinero en sentido amplio. “Esto incluye los depósitos de ahorro y los fondos de mercado monetario”, escribieron los analistas. “En crisis financieras modernas, como en 2008 o 2020, esta es la liquidez más amplia que el sistema intenta proteger.”

Cuando calcularon el precio implícito del oro en función de los pasivos monetarios de los principales bancos centrales del mundo (ponderados por su cuota diaria en el comercio de divisas), las valoraciones resultantes fueron sorprendentes.

“Si el oro tuviera que respaldar M0 (base monetaria), su precio debería ser de 39.210 dólares por onza”, afirman los analistas. “Si el oro tuviera que respaldar M2 (dinero en sentido amplio), su precio debería ser de 184.211 dólares por onza. Estos números representan el precio necesario para ‘cubrir’ los pasivos monetarios pendientes en un escenario donde el oro vuelva a ser el principal activo de reserva.”

Los analistas de VanEck advierten que, aunque estas dos cifras representan promedios globales, no reflejan las enormes diferencias entre países. “La proporción de dinero emitido respecto al oro en tenencia revela qué países están sobreapalancados y cuáles son seguros”, afirman.

Los países con mayor apalancamiento incluyen a algunas de las economías más desarrolladas del mundo, como el Reino Unido y Japón, que han emitido grandes cantidades de dinero en relación a sus reservas oficiales de oro. “En un escenario de reinicio, sus monedas enfrentarían la mayor presión”, escriben. “Por ejemplo, el precio implícito del oro para M2 en Japón es de aproximadamente 301.000 dólares por onza, mientras que en el Reino Unido es de unos 428.000 dólares por onza.”

El grupo de referencia de VanEck incluye a Estados Unidos y la zona euro. “El precio implícito para M2 en Estados Unidos es de unos 85.000 dólares, mientras que en la zona euro es de aproximadamente 53.000 dólares”, señalan los analistas.

El tercer grupo —países solventes— incluye a aquellas economías emergentes que poseen grandes reservas de oro en relación a su oferta monetaria M0 y M1. “Mercados emergentes como Rusia y Kazajistán, se podría decir, tienen suficiente oro para respaldar su oferta monetaria a valoraciones mucho más bajas,” afirman. “Esto pone de relieve un cambio: algunos mercados emergentes están volviéndose más defensivos en términos fiscales que los países desarrollados.”

VanEck escribe que estos cálculos en 2026 están lejos de ser meramente teóricos, ya que el mundo ha entrado claramente en una era dominada por la política fiscal.

“Los mercados desarrollados están luchando con altos niveles de deuda pública, lo que obliga a los bancos centrales a ‘imprimir’ más dinero para mantener la liquidez del sistema”, dicen. “A medida que la cantidad de dinero papel se acerca al infinito, en teoría, el valor de un activo limitado como el oro debe aumentar para mantener el ritmo.”

El equipo de bonos de mercados emergentes señala con cautela que no esperan que el dólar “pierda repentinamente su estatus de moneda de reserva”. En cambio, prevén un proceso evolutivo gradual, “hacia un mundo multipolar donde el dólar compartirá ese rol con el oro y los bonos de mercados emergentes fiscalmente disciplinados.”

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Los aranceles de Trump sobre Groenlandia han descarrilado por completo la estrategia de apaciguamiento de la UE.

El Consejo Europeo convocará conversaciones urgentes sobre los aranceles de Trump y las opciones de represalia de la UE