Las dificultades de la economía japonesa y la volatilidad de los precios de los activos

El 10 de enero de 2026 (sábado) se discutió brevemente sobre el dilema político y económico que enfrenta Japón, considerando que la continua depreciación del yen junto con la inflación pondrán al Banco Central de Japón y al Ministerio de Finanzas en una situación complicada.

En los últimos días, el yen continuó depreciándose, y al mediodía del 14 de enero ya alcanzaba los 159.45 yenes por dólar estadounidense (UTC+8) (ver imagen abajo).

Figura 1 Tipo de cambio yen/dólar estadounidense

Aquí se amplía la explicación.

I. Situación desde noviembre de 2025

Tras la llegada al poder de Sanae Takaichi el 21 de octubre de 2025, se intentó lanzar a principios de noviembre un plan de expansión fiscal, con un monto de 21,5 billones de yenes, equivalente aproximadamente al 3,3% del PIB nominal de 2025. El mercado temió que el déficit fiscal japonés fuera demasiado grande para sostenerse, por lo que vendió bonos del gobierno japonés, lo que provocó un rápido aumento de los rendimientos. Sumado a la alta inflación, las expectativas de suba de tasas por parte del mercado se fortalecieron. El gobernador del Banco Central de Japón, Kazuo Ueda, y la miembro del comité de política Junko Koeda, entre otros, también dejaron entrever la posibilidad de subas de tasas.

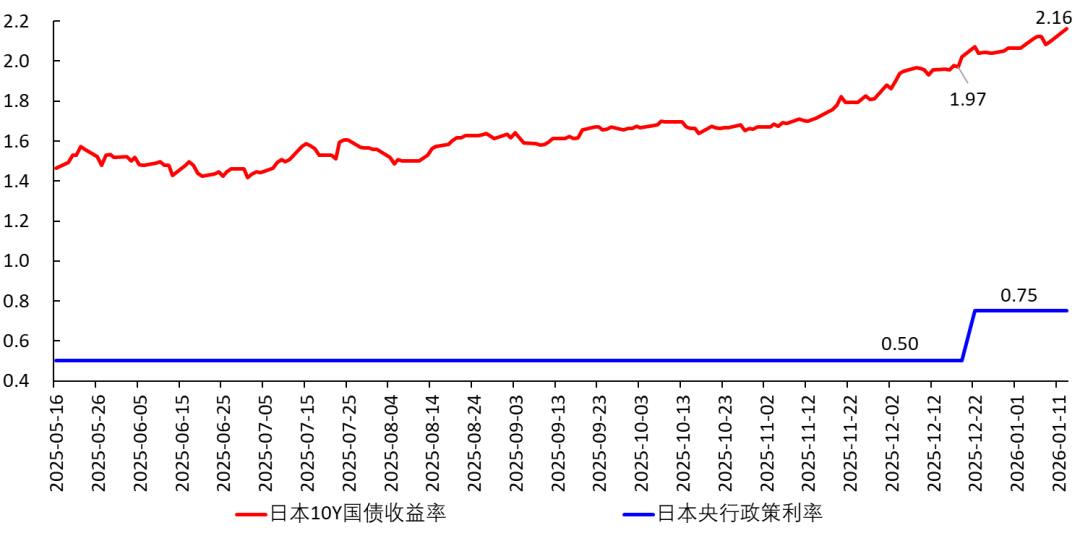

El 19 de diciembre, el Banco Central de Japón subió las tasas e indicó claramente que continuaría haciéndolo. A pesar de la suba, la tasa real seguía siendo negativa y muy por debajo de la tasa natural, es decir, esta suba de tasas no fue realmente útil para contener la inflación. Así, la medida resultó muy cautelosa, más bien como una confirmación posterior al alza de los rendimientos de los bonos que como una acción para frenar la inflación. Esto refleja el extremo cuidado del Banco Central japonés, como si caminara por la cuerda floja, temiendo que un paso en falso derrumbe la inversión y el consumo. De aquí en adelante, seguirá de cerca los indicadores económicos para evitar sorpresas.

Figura 2 Tasa de política del Banco Central japonés vs rendimiento de bonos a 10 años

II. El dilema de la economía japonesa

1. Lógica

El 9 de enero de 2026, los medios informaron que Sanae Takaichi disolvería la Cámara de Representantes a fines de enero, para convocar nuevas elecciones. Uno de los objetivos es consolidar su posición para poder impulsar su política de expansión fiscal.

En el Japón actual, expandir el gasto público sin duda provocará la siguiente cadena de reacciones:

Expansión fiscal → temor del mercado a un déficit excesivo → venta de bonos → suba abrupta del rendimiento. Esto provoca:

[1] Aumento de las tasas de interés de los préstamos, lo que puede implicar que préstamos anteriores requieran garantías adicionales; el costo de financiamiento para empresas sube, algunos proyectos dejan de ser rentables y las empresas recortan inversiones.

[2] El valor de los bonos en manos de las instituciones financieras cae, lo que puede llevar a que los prestatarios deban reforzar garantías.

[3] Al subir las tasas, los hogares deberían reducir el consumo y postergar gastos, pero, ante la inflación y la incertidumbre sobre su control, deberían consumir más (para evitar que su dinero se deprecie aún más). Así, los hogares quedan en un dilema. De hecho, tras 11 meses consecutivos de caída salarial real, el poder adquisitivo está en descenso.

[4] El gobierno enfrenta mayor presión por intereses y le resulta más difícil emitir deuda. El mercado pierde confianza en los bonos japoneses, temiendo una crisis de deuda, por lo que los vende; venden yenes y compran dólares; lo que provoca, por un lado, que suban los rendimientos y, por otro, la depreciación del yen frente al dólar. Este comportamiento puede realmente desatar una crisis de deuda.

Esto viene ocurriendo desde noviembre. Si el Partido Liberal Democrático gana por amplio margen en las elecciones de la Cámara Baja a principios de febrero, y el gabinete de Takaichi logra llevar adelante la expansión fiscal, estas reacciones en cadena continuarán.

2. “La trinidad imposible”

De acuerdo con el “trilema imposible” de Mundell (Robert A. Mundell), entre política monetaria independiente, libre circulación de capitales y estabilidad cambiaria, solo pueden lograrse simultáneamente dos.

Actualmente, EE. UU. está en un ciclo de bajas de tasas (aunque lento), mientras Japón está subiendo tasas. Es decir, el Banco Central japonés optó por una política monetaria independiente de EE. UU. Al mismo tiempo, no piensa renunciar a la libre circulación de capital, por lo que necesariamente debe sacrificar la estabilidad cambiaria y permitir la depreciación del yen frente al dólar.

3. El dilema del Banco Central japonés

Aun así, el Banco Central japonés enfrenta un dilema. Porque:

Si suben los rendimientos de los bonos gubernamentales, el Banco Central debería seguir subiendo tasas, para confirmar la tendencia del mercado. Pero si sube demasiado, perjudica el consumo y la inversión, y el crecimiento real del PIB caerá, entrando en recesión (aterrizaje duro). Esto puede bajar la inflación, pero a su vez provoca:

[1] El gobierno considera aún más necesario expandir el gasto para reactivar la economía. Esto agranda el déficit, eleva el temor a una crisis de deuda, por lo que suben aún más los rendimientos y se venden más yenes.

[2] Si ocurre una recesión, el yen será abandonado y se depreciará.

En resumen, el Banco Central japonés está en un verdadero dilema. Debe balancear cuidadosamente entre controlar la inflación y mantener el crecimiento económico, caminando por la cuerda floja y buscando un aterrizaje suave. Esto es sumamente difícil y pone a prueba la capacidad del banco central.

Para lograr un aterrizaje suave, no se animan a subir tasas demasiado rápido ni demasiado fuerte, pero eso implica el riesgo de no poder controlar la inflación. Si la inflación persiste mucho tiempo y la sociedad internaliza esa expectativa, el futuro será aún más problemático.

4. Alternativas en escenarios extremos.......

Si el Banco Central japonés sube tasas muy lentamente, la inflación se mantiene alta, los rendimientos suben y el yen se deprecia frente al dólar. Si suben tasas demasiado rápido, hay recesión y el yen igual se deprecia. En definitiva, la depreciación del yen frente al dólar es un hecho.

Peor aún, la depreciación del yen frente al dólar genera inflación importada, lo que hace aún más difícil controlar la inflación. Para controlarla, habría que subir aún más las tasas, lo cual es muy riesgoso.

En realidad, en última instancia el Banco Central japonés tiene dos opciones:

[1] Demostrar determinación, como hizo Paul Volcker, ex presidente de la Fed, en torno a 1980: dejar de lado el crecimiento económico, subir fuertemente las tasas, llevar la tasa real por encima de la tasa neutral (aproximadamente entre -1% y -0,5%), cortar de raíz las expectativas de inflación y así controlarla. Esto sin dudas trae recesión y depreciación del yen. Luego, atacar la recesión.

Sin embargo, actualmente el IPC núcleo japonés (sin alimentos frescos) ronda el 3%, aún lejos de una hiperinflación, por lo que no es necesario tomar medidas tan drásticas.

[2] Imponer controles de cambios y prohibir la libre convertibilidad del yen. Al mismo tiempo, mantener una política monetaria independiente y subir tasas. Pero esto dañaría la posición internacional del yen. Por eso es una medida de último recurso.

Sin embargo, creo que Japón no debería preocuparse por el tipo de cambio y dejar que el yen se siga depreciando, total no lo pueden controlar. Así, la política monetaria estaría menos restringida. La depreciación solo implica que el PIB per cápita medido en dólares bajará.

III. La bolsa japonesa

Mientras el Banco Central sube tasas y se venden yenes y bonos japoneses, la bolsa nipona sigue subiendo. Se estima que la lógica es la siguiente: como el Banco Central sube tasas muy lentamente y con mucha cautela, la inflación probablemente continuará a corto plazo. Los hogares ven la bolsa como una forma de preservar el valor de sus activos y protegerse de la inflación.

Figura 3 Índice Nikkei 225

Además, desde que el Ministerio de Comercio de China anunció el 6 de enero una prohibición de exportaciones a Japón (UTC+8), los japoneses comenzaron a considerar la “sustitución nacional”, y las “acciones concepto de sustitución nacional” subieron fuertemente.Por ejemplo, la derecha japonesa viene promoviendo el desarrollo de lodos de tierras raras en la isla Minami-Tori-shima, afirmando que hay 16 millones de toneladas, suficientes para cientos de años y que ya no se depende de China.

En realidad, esos lodos están en el fondo marino profundo, a 5500-6000 metros, y desarrollarlos es sumamente difícil. Incluso si los extraen, no pueden usarse de inmediato: necesitan refinarse. Dominar la tecnología de refinado hasta una pureza del 99.9999% llevaría años, para entonces la economía japonesa ya estaría colapsada (las reservas actuales alcanzan solo para unos meses). Por eso, varios ingenieros japoneses lo llaman “basura”. Pero la derecha japonesa no presta atención y ha impulsado acciones como Toyo Engineering (código 6330).

Figura 4 Gráfico de velas de Toyo Engineering (6330)

IV. Alquileres de viviendas

El 14 de enero de 2026 (UTC+8), el departamento digital de “Nikkei News” informó que “en los 23 distritos de Tokio, los alquileres superan el 40% de los ingresos familiares”. “Actualmente, el precio promedio de alquiler de departamentos de 50-70 m2 en esos distritos está subiendo rápidamente, un 10% más que el año anterior.”

El fuerte aumento de los alquileres indica que las expectativas inflacionarias están ganando fuerza, y que los precios de la vivienda ya son altos. Esto representa un nuevo desafío para el Banco Central japonés.

Y que el alquiler supere el 40% de los ingresos familiares sin duda deprime el consumo. Esta economía es anómala. Sabemos que en EE. UU. el alquiler suele representar una alta proporción de los ingresos, lo que incluso llevó a Trump a anunciar hace unos días la prohibición de que grandes instituciones compren edificios enteros, tratando de bajar los precios y permitir que más ciudadanos puedan acceder a una vivienda propia.

V. Origen del dilema

Dejando de lado las causas políticas, la raíz económica del dilema japonés es, en realidad, una sola: falta de suficientes oportunidades de inversión con alta rentabilidad. Dicho de modo formal, el retorno marginal promedio del capital es bajo. Por eso, si suben las tasas, muchos proyectos dejan de ser rentables, las empresas no resisten el mayor costo de financiamiento y la economía es frágil. El Banco Central japonés lo sabe, por eso es tan cauto al subir tasas.

Este problema viene de lejos, desde los 90. Llevó a Japón a una recesión prolongada y forzó a sus empresas a salir al exterior. En las últimas décadas, el envejecimiento, la baja natalidad y la falta de aprovechamiento de oportunidades en telecomunicaciones y electrónica agravaron el problema, impidiendo que Japón salga de la recesión (más detalles en mi libro).

Peor aún, desde fines de 2022, la ola de la IA ha sido liderada por empresas de China y EE. UU., y Japón parece haber quedado atrás. El plan de expansión fiscal lanzado por el gobierno de Takaichi en noviembre de 2025 busca financiar el desarrollo del sector IA, pero enfrenta muchas trabas y desconfianza de los inversores. Si Japón queda rezagado en esta revolución tecnológica, será muy difícil que la economía salga de su problemática. No es imposible que caiga en la trampa de los ingresos medios. No entiendo cómo, en este contexto, la derecha japonesa tiene el coraje de confrontar a China.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Bernstein de Wall Street reitera la calificación de rendimiento superior para BYD y recomienda a los inversores comprar

Morgan Stanley entra en cripto pero Digitap ($TAP) es la mejor criptomoneda para comprar en 2026 para minoristas