El efecto de los recortes estructurales de tasas es limitado; se espera una reducción generalizada de tasas y requisitos de reserva

El 15 de enero de 2026, el subgobernador del banco central, Zou Lan, y otros funcionarios anunciaron una serie de políticas en una conferencia de prensa de la Oficina de Información del Consejo de Estado. Los principales puntos son: [1] En cuanto a herramientas de política estructural, se reduce la tasa de refinanciamiento en 25 puntos básicos, se aumenta el límite de diversas herramientas y se amplían los sectores de apoyo; [2] En materia de política general, se envían señales de relajación para estabilizar las expectativas del mercado; [3] Se amplía la participación del banco central en operaciones de compra y venta de bonos del Estado. También se hicieron declaraciones sobre precios, tipo de cambio, entre otros temas.

El análisis es el siguiente. El texto en verde son mis opiniones.

I. Herramientas de política estructural: recorte de tasas, aumento de montos, ampliación

Para facilitar la comprensión, en la Tabla 1 he resumido las características más recientes de las herramientas de política monetaria estructural.

Los ajustes anunciados por el banco central respecto a las herramientas de política monetaria estructural son los siguientes:

Primero, la tasa de interés a un año de los distintos tipos de refinanciamiento dentro de las herramientas de política monetaria estructural se reduce del 1,5% al 1,25%, y las tasas para otros plazos también se ajustan de forma simultánea. Ver la columna 6 de la Tabla 1.

(Mi opinión: El objetivo de esta medida es: (1) alentar a los bancos comerciales a otorgar préstamos dirigidos, aplicando una "irrigación por goteo" para estimular la economía; (2) reducir los costos de los bancos comerciales; (3) mantener el margen neto de interés de los bancos comerciales y, así, proteger su rentabilidad).

Segundo, se ajustan las diversas herramientas de política monetaria estructural, aumentando los montos y ampliando los sectores de apoyo. Incluye:

(1) Se integran el refinanciamiento para apoyo agrícola y a pequeñas empresas y la redescuento, fusionando sus cuotas y aumentando el monto en 500 mil millones. Además, se establece de manera independiente el refinanciamiento para empresas privadas, con foco en apoyar a pymes privadas,con un cupo de 1 billón de yuanes (incluido dentro del monto total de refinanciamiento para apoyo agrícola y a pequeñas empresas).

(2) Se aumenta el cupo del refinanciamiento para innovación tecnológica y transformación técnica de 800 mil millones a 1,2 billones de yuanes, e incorpora a pymes privadas con alto nivel de inversión en I+D como nuevos beneficiarios.

(3) Se unifican la herramienta de apoyo a la financiación de bonos de empresas privadas y la herramienta de reparto de riesgos de bonos de innovación tecnológica bajo una sola gestión llamada “herramienta de reparto de riesgos de bonos para innovación tecnológica y empresas privadas”, con un cupo total de 200 mil millones de yuanes.

(4) Se amplía el ámbito de apoyo de la herramienta de apoyo a la reducción de carbono. Se incluyen proyectos de transformación para el ahorro energético, actualización ecológica y transición energética baja en carbono, entre otros, guiando a los bancos a apoyar una transformación verde integral.

(5) Se amplía el ámbito de apoyo del refinanciamiento para consumo de servicios y cuidado de mayores, incluyendo la industria de la salud.

(Mi opinión: Todas estas políticas buscan incentivar a los bancos comerciales a otorgar refinanciamientos dirigidos, apoyar el financiamiento de pymes, empresas tecnológicas y privadas, estabilizar el empleo y estimular la economía.El problema es que el tamaño total de estas herramientas estructurales suma apenas 5-6 billones de yuanes, y la reducción de tasas en 25pb tieneun impacto muy, muy limitado. Esto muestra que el banco central es muy prudente en cuanto a recortes de tasas.

A fines de 2025, el saldo de depósitos en yuanes era de aproximadamente 289,7 billones, con una tasa promedio de encaje legal del 6,3%, lo que equivale a reservas de unos 18,2 billones. Una reducción del encaje de 0,5 puntos porcentuales puede liberar alrededor de 1,45 billones de fondos a largo plazo, ayudando a reducir el costo del financiamiento social.

A fines de 2025, el saldo de préstamos en yuanes de las entidades financieras era de unos 272 billones, con un incremento anual de 16,27 billones en 2025, un volumen mucho mayor que el de las herramientas estructurales.

Por lo tanto, solo una reducción general del encaje y de las tasas (rebajando la tasa de recompra inversa a 7 días y la LPR) será realmente efectiva. Muchas tasas de préstamos, incluyendo las hipotecarias, están ligadas a la LPR.)

Por otra parte, Zou Lan también señaló que el pago inicial mínimo para préstamos hipotecarios de propiedades comerciales se reduce al 30%, para apoyar la reducción de inventario en el mercado inmobiliario comercial. Se fomenta que las entidades financieras mejoren sus servicios de cobertura de riesgo cambiario. Se diversifican los productos de cobertura cambiaria para brindar a las empresas herramientas de gestión flexibles y a costos razonables.

II. Herramientas de política general: señal de relajación

1. Tasa de encaje legal

Zou Lan señaló que actualmente la tasa promedio de encaje legal de los bancos es del 6,3%, por lo que aún hay margen para reducirla.

Mi opinión: Esto significa que podría haber reducción del encaje este año, pero el momento no es seguro. Normalmente se recorta cuando se necesita inyectar grandes cantidades de liquidez a largo plazo.

2. Política de tasas de interés

a. Restricciones externas

Actualmente, el tipo de cambio del yuan es bastante estable. Estados Unidos está en un ciclo de recorte de tasas, por lo que no supone una fuerte restricción para que China baje sus propias tasas.

b. Restricciones internas

Desde 2025, el margen neto de interés bancario muestra signos de estabilización, manteniéndose dos trimestres consecutivos en el 1,42%. En 2026 vencen y se reprecian grandes montos de depósitos a 3 y 5 años, y recientemente el banco central también redujo las tasas de refinanciamiento. Todo esto ayuda a reducir los costes de intereses de los bancos y estabilizar su margen, creando cierto margen para bajar tasas.

(Mi opinión: Más que orientar al mercado para que espere un recorte de tasas, estas declaraciones buscan tranquilizarlo y estabilizar expectativas. Dado que la economía en 2026 no será optimista, en mi opinión, cuanto antes se bajen las tasas, mejor. Así el efecto llegará antes, por ejemplo si se recorta en enero o febrero.

Desde junio de 2023 vengo pidiendo un recorte de tasas de 70-100pb. Pero el banco central ha enfrentado múltiples restricciones, como el tipo de cambio y el margen neto de interés de los bancos, y ha venido aplicando una política gradual, como de "cuentagotas": en dos años y medio ha bajado solo unos 60pb. Actualmente, la tasa promedio ponderada de préstamos es un poco superior al 3%, y en los próximos 12 meses la media anual de la inflación CPI probablemente no supere el 0,5%. Es decir, la tasa real está en torno al 2,5-3,0%, demasiado alta, muy por encima de la tasa neutral (alrededor del 1,5%). Por eso creo que debería recortarse 100pb. Si Estados Unidos baja 100pb en 2026 (clic acá), entonces el banco central chino también debería seguir el ejemplo bajando fuerte. Pero obviamente no lo harán.)

3. Orientación de la política monetaria del banco central

Zou Lan indicó que el banco central continuará aplicando una política monetaria moderadamente expansiva, combinando políticas existentes y nuevas, fortaleciendo la regulación intertemporal y contracíclica, para crear un entorno monetario y financiero favorable a un crecimiento económico estable y de alta calidad.

Esta parte no tiene novedades relevantes, se omite.

III. Sobre la participación del banco central en el mercado de bonos del Estado

Zou Lan señaló (texto simplificado) querealizar operaciones de compra y venta de bonos del Estado contribuye a fortalecer la coordinación entre la política monetaria y fiscal. Porque: [1] En los últimos años, China implementó una política fiscal activa y la emisión de bonos del gobierno aumentó. Las operaciones de compra y venta por parte del banco central pueden asegurar que los bonos del Estado se emitan sin problemas y a un costo razonable. [2] El banco central, al comprar y vender bonos del Estado y bonos de gobiernos locales mediante operaciones de recompra, puede mejorar la liquidez del mercado de bonos del gobierno. [3] Favorece el papel de los bonos del Estado como referencia para la curva de rendimientos. [4] Ayuda a enriquecer las herramientas de regulación macroprudencial, previniendo movimientos bruscos y garantizando la estabilidad del mercado de bonos.

En 2026, el banco central considerará de manera integral la necesidad de emisión de base monetaria, la oferta y demanda en el mercado de bonos y los cambios en la curva de rendimientos, y realizará operaciones flexibles de compra y venta de bonos del Estado, junto con otras herramientas de liquidez, para mantener la liquidez abundante y crear un entorno monetario y financiero adecuado para la emisión de bonos del gobierno.

(Mi opinión: Actualmente la tasa de interés natural de China sigue siendo relativamente alta, pero hay que estar atentos a que en el futuro no caiga demasiado y restrinja el margen para seguir bajando tasas. Por eso, la participación del banco central en el mercado de bonos también sirve para prepararse y ganar experiencia para un posible QE en caso de emergencia).

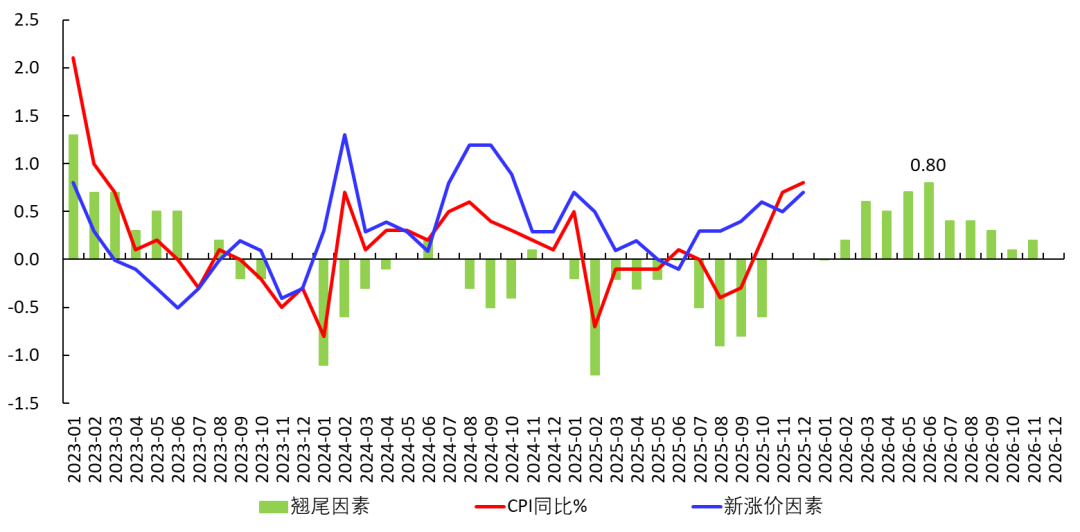

IV. Sobre los precios

Zou Lan señaló que recientemente los precios han mostrado cambios positivos.En diciembre de 2025,elCPIaño contra año subió0,8%, el nivel más alto desde marzo de 2023; el CPI subyacente subió1,2%interanual, manteniéndose por encima del 1% durante cuatro meses consecutivos; el PPI fue de -1,9% interanual, pero subió mes a mes durante tres meses seguidos.

Dentro del CPI, desde 2023, los precios de educación, cultura y entretenimiento subieron3,6%, destacando el turismo con un alza de14,4%, lo que muestra que la estructura de consumo de los hogares en China sigue mejorando y actualizándose. El banco central continuará considerando como prioridad de la política monetaria el fomento del crecimiento económico estable y la recuperación razonable de los precios.

(Mi opinión: el objetivo de CPI fijado en el Informe sobre la Labor del Gobierno de marzo de 2025 es 2%. Ya expliqué que, a medida que la tasa de interés natural disminuya, el nivel central del CPI también bajará y se mantendrá bajo. En resumen: la economía enfrentará presiones deflacionarias a largo plazo. Por lo tanto, aunque el CPI repuntó en diciembre y los datos muestran que el “efecto base” para 2026 es de 0,35% mensual, no se puede asumir que el CPI se recuperará. Probablemente se mantenga bajo durante mucho tiempo. Sospecho que en los próximos años será difícil que el CPI supere el 2%, salvo que haya un fuerte ajuste de la oferta.

Además, el repunte del CPI subyacente se debe principalmente al aumento del precio del oro (clic acá),lo cual no significaque la demanda agregada esté mejorando.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Sei Network fija como objetivo mediados de 2026 para abandonar completamente Cosmos y ser solo una cadena EVM

CZ advierte que 2026 podría poner a prueba el modelo de ciclo de cuatro años de las criptomonedas

Cripto: Vitalik Buterin presenta importantes mejoras para nodos, dApps y privacidad en 2026

Predicción del precio de Bitcoin: Sorprendente objetivo de $107K surge tras ruptura técnica y cambio macroeconómico