¿Se acerca un cisne negro? ¡Los bonos del Tesoro de EE.UU. desatan una crisis en cadena! Instituciones y bancos centrales ya están actuando, ¿cómo deberías responder?

¿Realmente podría haber una crisis de la deuda pública estadounidense? Hace solo unos meses, en la última asamblea de accionistas de Buffett, le preguntaron sobre este tema. La respuesta de Buffett fue bastante reveladora. Dijo que el gobierno no tiene ningún límite, que el déficit fiscal está volviendo insostenible a la deuda estadounidense y que ya estamos cerca de una crisis.

De hecho, no solo Buffett, últimamente varios pesos pesados de Wall Street han salido a advertir sobre el problema de la deuda de EE.UU. El CEO de JP Morgan, Dimon, admitió en su carta anual a los accionistas de 2025 que un déficit fiscal tan enorme es insostenible, que no sabemos cuándo explotará pero la crisis de la deuda estadounidense llegará tarde o temprano. El CEO de Goldman Sachs, Solomon, también dijo: el problema de la deuda estadounidense algún día será ajustado. El fundador de Bridgewater, Ray Dalio, incluso ha comenzado a reducir efectivamente su exposición a bonos estadounidenses de largo plazo y a aumentar posiciones en oro y activos fuera de EE.UU.

¿Entonces por qué, precisamente ahora, estos grandes de Wall Street comenzaron a preocuparse por la deuda estadounidense? ¿Y por qué se dice que 2026 será un punto de inflexión importante para la deuda de EE.UU.? ¿Cuál es el impacto de este riesgo, considerado como el cisne negro de Wall Street, para los inversores comunes? ¿Cómo deberíamos enfrentarlo? En este video, Mi Inversión USA va a charlar con ustedes en detalle sobre el cada vez más grave problema de la deuda estadounidense.

¿Qué es la crisis de la deuda estadounidense?

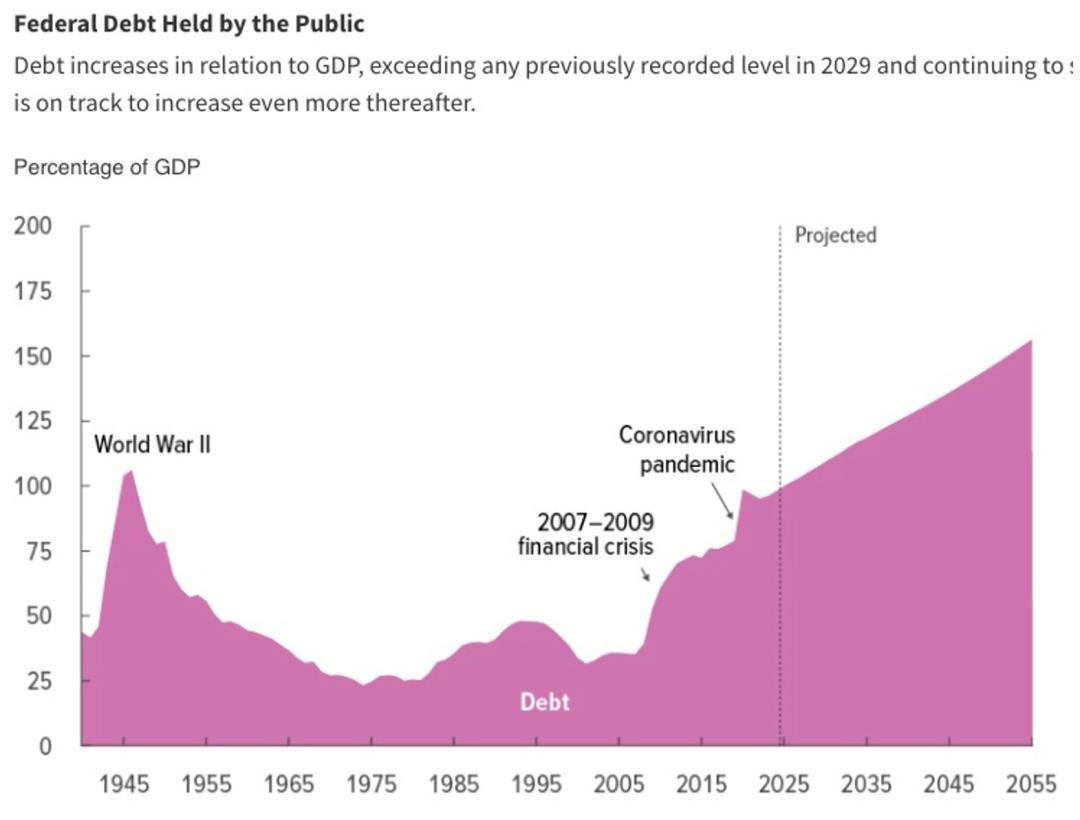

Para empezar, quiero mostrarles un gráfico. Esto es la proporción de la deuda pública de EE.UU. respecto al PBI en los últimos 100 años. Puede verse que la deuda estadounidense ya representa el 120% del PBI, algo que solo se había visto en la época de la Segunda Guerra Mundial. Según la Oficina de Presupuesto del Congreso de EE.UU. (CBO), este nivel de deuda seguirá aumentando durante los próximos 30 años. Según el gráfico, en menos de dos años va a superar el récord de la Segunda Guerra Mundial y será el más alto de la historia.

Hay que tener en cuenta que los últimos 20 años han sido tiempos de paz. Quien no sepa podría pensar que estamos por entrar en la Tercera Guerra Mundial. En realidad, el aumento vertiginoso de la deuda estadounidense en la última década y media se debe principalmente a dos crisis económicas sin precedentes: la crisis financiera de 2008 y la pandemia de 2020. En el gráfico también se puede ver, que justamente estas dos grandes crisis dieron inicio al crecimiento abrupto de la deuda estadounidense.

A simple vista, el aumento de la deuda estadounidense parece ser el resultado de que el gobierno tira dinero para salvar la economía al borde del colapso. Pero en realidad, no es tan simple. Si fuera así, ¿por qué en tantas crisis económicas anteriores nunca vimos una expansión de esta magnitud? ¿Y por qué, si ya pasaron ambas crisis, la deuda sigue creciendo? Detrás de esto, en realidad, se esconde un peligro aún mayor, que vamos a explicar en detalle más adelante.

Al observar la situación actual, es evidente que el gobierno de EE.UU. ya está en una senda de gastos desenfrenados, de la que no parece haber retorno, y no hay ninguna señal de que el tamaño de la deuda vaya a moderarse. Para quienes no entienden cómo funciona la deuda estadounidense, les cuento rápidamente: el problema de la deuda en esencia es el problema del déficit fiscal. El gobierno de EE.UU. gasta más de lo que recauda cada año, lo que genera déficit y obliga a endeudarse para mantener los gastos. En el análisis que sigue, a menudo vincularé ambos conceptos. Como pueden ver, esta expansión interminable de la deuda es claramente insostenible y, cuando la deuda estadounidense tenga problemas, serán problemas graves. Es solo cuestión de tiempo. Y esa es la razón de fondo por la que tantos grandes de Wall Street están preocupados.

Entonces, surge la pregunta: la expansión desordenada de la deuda estadounidense no es algo nuevo, lleva más de una década. ¿Por qué justo ahora la preocupación se intensifica? ¿Qué tan grave es el problema hoy? Para responder, hace falta repasar varios sucesos ocurridos en 2025 que cambiaron el panorama de la deuda estadounidense.

Señales de crisis en la deuda estadounidense

El primer gran cambio estructural fue la cancelación definitiva de DOGE, liderada por Musk. Hace dos meses la Oficina de Gestión de Personal de EE.UU. (OPM) confirmó públicamente que DOGE ya no existe como entidad centralizada y que todo el departamento desapareció silenciosamente de la escena pública. Si bien el personal civil federal se redujo algo, los gastos federales entre enero y noviembre de 2025 sumaron unos 7,6 billones de dólares, ¡250 mil millones más que el año anterior! O sea, la supuesta “reducción drástica de gastos” de DOGE fue casi irrelevante.

Sé que muchos pueden menospreciar a DOGE, pensando que fue solo un experimento de unos viejos caprichosos, pero no es así: la cancelación de DOGE fue una señal clave sobre el riesgo de la deuda estadounidense.

Hay que decirlo: reducir el gasto público realmente no es fácil. El siguiente gráfico muestra que el grueso de los gastos del gobierno es casi imposible de recortar. Incluye promesas de bienestar, defensa, pagos de intereses y otros programas con ataduras políticas. Estos gastos prácticamente no tienen margen de ajuste. Y el resto, que sí podría recortarse, está muy condicionado por el sistema político estadounidense, algo que veremos más adelante.

En estas condiciones objetivas, esperar que los políticos tradicionales resuelvan el problema es casi imposible. Por eso, muchos depositaron esperanzas en personas como Musk, ajenas al sistema político, con objetivos claros y dispuestos a hacer lo que sea para solucionar el problema del gasto público y así aliviar la crisis de la deuda. De hecho, Musk, al asumir, fue a fondo, enfrentándose a casi todos los políticos de ambos partidos e incluso a muchos usuarios de Tesla. Pero ni así, la persona con más chances de resolver el problema tampoco lo logró impulsar. Mirando hacia adelante, la posibilidad de solucionar el problema de la deuda es cada vez más remota. Esto es una señal muy fuerte para el riesgo de la deuda estadounidense. Más adelante veremos su impacto concreto.

El segundo gran cambio estructural coincidió casi en el tiempo con la cancelación de DOGE: la aprobación de la “Gran Ley de Belleza” de Trump, otro evento señal.

La “Gran Ley de Belleza” de Trump fue la política económica más importante de su mandato. Lo clave fue una drástica reducción de impuestos a personas y empresas, o sea, menos ingresos para el Estado. Por el lado del gasto, sorprendió que, a pesar de su discurso de gobierno pequeño y recorte de gastos y su oposición al despilfarro de Biden, Trump mantuvo casi todo el gasto público. O sea, la ley no solo no achicó el déficit, sino que profundizó el camino de endeudarse y gastar a lo grande.

Alguien podría decir: “Pero no solo mires la Ley de Belleza, Trump también dijo que iba a subir aranceles para recaudar”. Y es cierto, en principio eso se veía como clave para reducir el déficit. Pero en la práctica, los aranceles fueron más una herramienta de negociación, y lo recaudado no alcanza para tapar el agujero. Según estimaciones del Congreso, los aranceles sumarían 2,3 billones de ingresos, pero la Ley de Belleza generará un déficit de 3,4 billones: hay un faltante de un billón. El déficit, entonces, seguirá creciendo.

Como pasó con Musk y DOGE, muchos veían a Trump como un presidente capaz de hacer grandes cambios. Tras su elección, la expectativa de que resolviera el problema de la deuda era enorme.

Por un lado, muchos atribuyen la crisis de la deuda al despilfarro demócrata de Biden y esperaban que con un cambio de partido se revirtiera la situación. Trump es un político atípico, y su secretario del Tesoro, Besent, también viene de las finanzas. Se esperaba que ambos ignoraran las ataduras políticas, rompieran el molde y recortaran gastos.

Por otro lado, la economía estadounidense ha mostrado gran fortaleza estos dos años, creando el mejor contexto para reducir el déficit. Como dice el dicho: “Hay que arreglar el techo cuando sale el sol”. Con la economía firme, debería subirse impuestos o recortar gastos. Pero Trump, atrapado por el sistema político, continuó despilfarrando cuando tenía la mejor oportunidad de ahorrar. ¿Qué significa esto? Que ni siquiera Trump, en quien tantos confiaban para revertir la crisis, pudo hacerlo. Esto es otra señal fuerte para el riesgo de la deuda estadounidense.

Un riesgo cada vez mayor

En 2025, además de estos dos eventos clave, hay dos tendencias que se agravan y empeoran la situación de la deuda. Primero, la polarización política en EE.UU. llegó a extremos bajo Trump. No hace falta mucha explicación; todos pueden verlo. ¿Cómo afecta esto a la deuda?

Cualquier reforma importante requiere grandes sacrificios y, en EE.UU., necesariamente debe haber compromiso entre los dos partidos. La polarización hace que sea casi imposible llegar a acuerdos.

La historia lo demuestra una y otra vez. Estudios muestran que en economías avanzadas polarizadas, la deuda tiende a subir constantemente, porque expandir deuda es lo que menos resistencia genera: ninguno de los dos partidos quiere hacer cambios.

El segundo punto es el aumento del movimiento de desdolarización. Todo comenzó con la guerra Rusia-Ucrania en 2022, cuando EE.UU. congeló los activos en dólares de Rusia como sanción. Fue el inicio de la “dolarización como arma”. Eso hizo que otros países se dieran cuenta de que los activos en dólares no son seguros. Esto no es menor: para la mayoría de los países, la deuda estadounidense es su principal reserva de divisas. La dolarización como arma significa que, si mi relación con EE.UU. se deteriora, podrían congelar mi tesoro nacional.

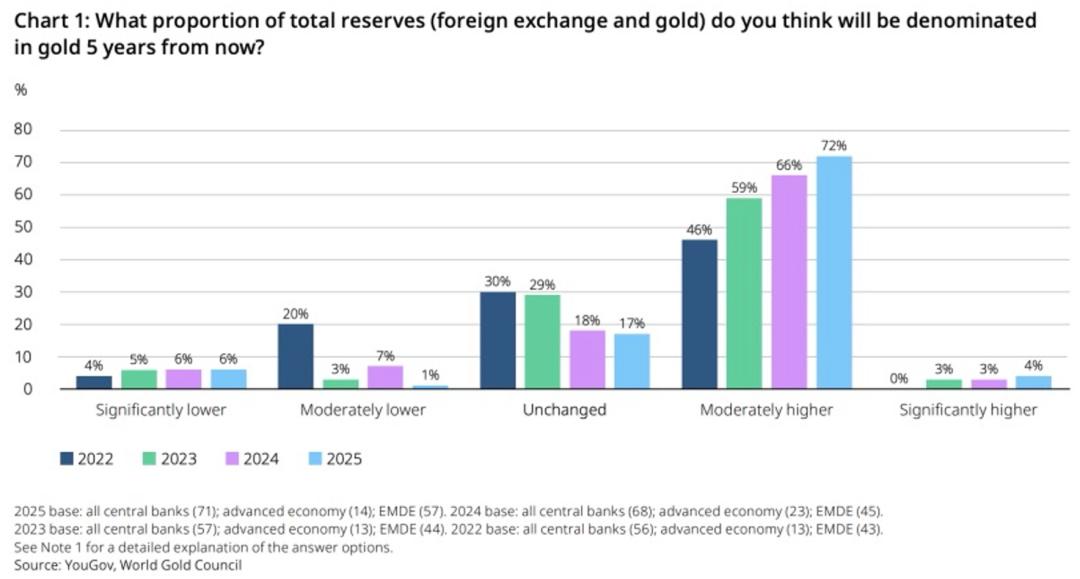

Tras la asunción de Trump el año pasado, la política exterior estadounidense hizo que cada vez más países quisieran reducir sus reservas en dólares. Según una encuesta del Consejo Mundial del Oro de 2025, el 76% de los bancos centrales encuestados planea aumentar moderadamente la proporción de oro en sus reservas en los próximos cinco años para reemplazar a los bonos estadounidenses. Ese porcentaje era solo del 46% en 2022 y viene creciendo de forma escalonada. Esto es también un motor de crecimiento clave para el oro. En Mi Inversión Pro acabo de publicar un análisis sobre las perspectivas del oro para 2026, donde analizo sus oportunidades y riesgos, y mi visión sobre el precio a corto y largo plazo. Si te interesa, podés verlo allí.

Entonces, vemos dos cambios estructurales en 2025 y dos riesgos crecientes. Básicamente, esto explica por qué, justo ahora, crecen tanto las preocupaciones sobre la deuda estadounidense. Y surge la pregunta: ¿cómo se desarrollará la crisis de la deuda en el futuro visible? Esa respuesta determina cómo debemos actuar los inversores.

¿Cómo evolucionará en el futuro?

¿Entonces la deuda estadounidense está condenada? Tal vez mi visión es pesimista, pero creo que la crisis de la deuda es inevitable, y probablemente no está tan lejos.

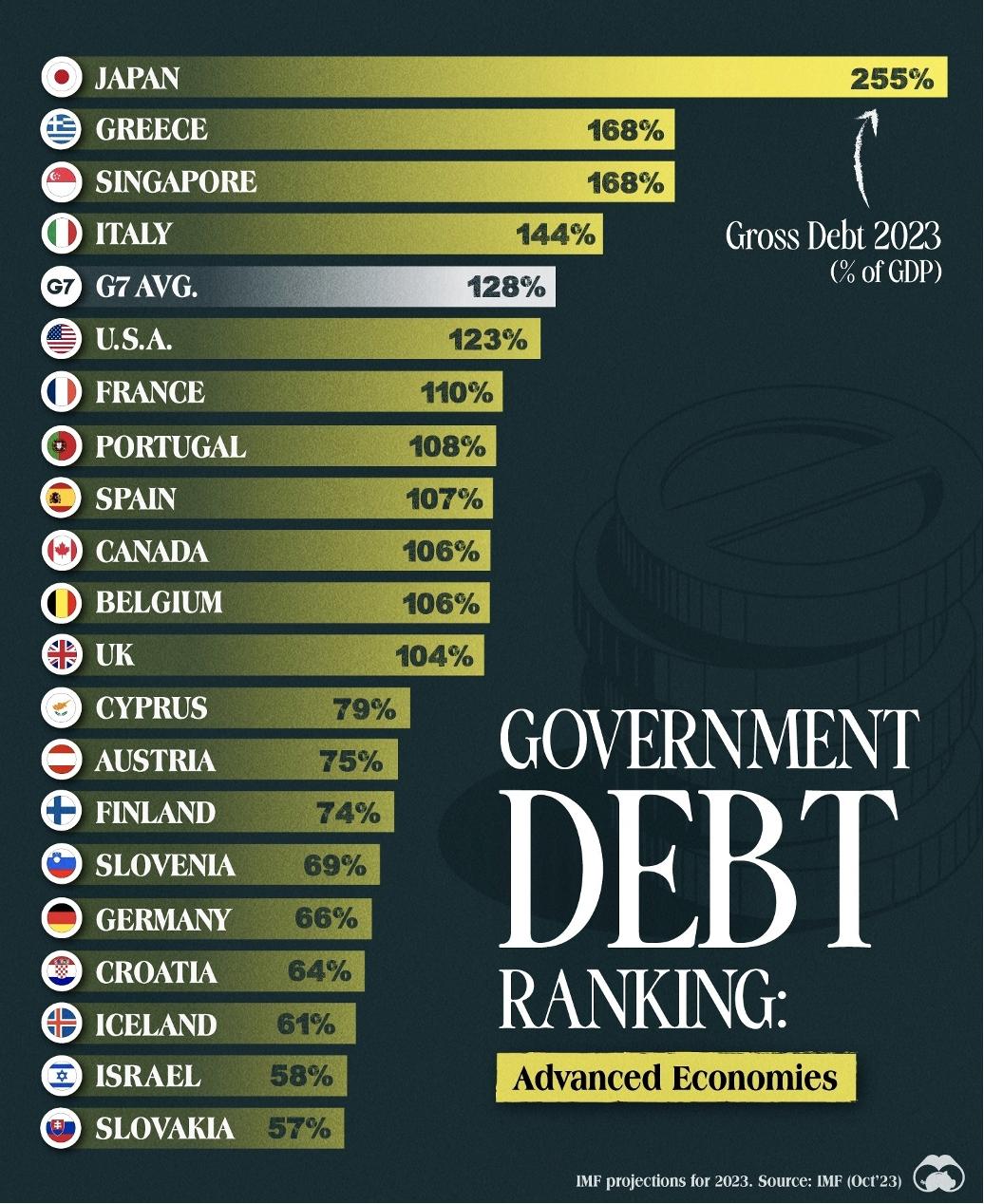

Sobre la crisis de la deuda, los inversores debemos derribar un mito. Muchos creen que el problema es la expansión continua de la deuda. Pero no es así: la expansión en sí no es el problema. Por la posición hegemónica del dólar, guste o no, EE.UU. tiene margen para expandir su deuda de manera saludable. De hecho, el 123% de deuda sobre PBI parece mucho, pero a nivel global no es tan exagerado: está muy por debajo del 255% de Japón y es más o menos promedio entre los países del G7.

El problema de la deuda estadounidense hoy no es el tamaño, sino la desaparición total de sus mecanismos de corrección. Para entender esto, hay que introducir el concepto de “compartir el riesgo”, de Nassim Taleb en su libro “Riesgo asimétrico”: quien toma la decisión debe asumir todas las consecuencias. Así el sistema tiene mecanismo de corrección y es estable. En cambio, si uno solo disfruta los beneficios y otros asumen las pérdidas, el riesgo se acumula hasta el colapso: el sistema es frágil.

El “compartir el riesgo” es el principio fundamental de toda política. En la crisis de 2008, los banqueros ganaron mucho con la burbuja, pero la mayoría salió indemne tras la crisis y las grandes instituciones siguieron vivas. Las verdaderas pérdidas las asumieron los contribuyentes estadounidenses.

Lo mismo pasó en la pandemia de 2020. El gobierno de Biden tiró dinero, salvando la economía a corto plazo y ganando votos y elogios. Pero el déficit y el riesgo de la deuda no los asume el gobierno, sino el sucesor y el pueblo estadounidense. Todo esto es lo que Taleb llama “anti-compartir el riesgo”, y hace al sistema muy frágil.

La historia muestra que este comportamiento siempre termina mal. En los ‘90, Japón sostuvo artificialmente a sus grandes empresas tras el estallido de la burbuja. En China, el estímulo de los cuatro billones de 2010 mantuvo a flote sectores vulnerables. Ambos casos terminaron igual: sistemas frágiles.

No digo que estas acciones sean incorrectas, sino que vuelven frágil al sistema. Puede que no pase nada a corto plazo, pero si no hay ajustes, el riesgo terminará acumulándose hasta el colapso.

El caso de EE.UU. es aún más sutil: no solo las políticas generan un sistema frágil, sino que su sistema político fomenta aún más el “anti-compartir el riesgo”. En democracia, las decisiones de los políticos responden al corto plazo y a la opinión pública. Los políticos populistas son la respuesta. Y la gente quiere pagar menos impuestos y a la vez recibir más bienestar y jubilación. Así, los políticos gastan cada vez más para ganar votos y la deuda crece sin freno. Es un círculo vicioso: nadie tiene incentivos para cambiarlo.

Por eso, bajo este principio y con el incentivo del sistema político estadounidense, la crisis de la deuda es casi inevitable. Pero lo más preocupante es el colapso total de los mecanismos de corrección.

Antes, los políticos sabían que gastar podía traer riesgos, y temían que una gran expansión de gasto se les volviera en contra. Pero las crisis de 2008 y 2020 los obligaron a gastar a lo grande. Después, esperaban ver consecuencias inmediatas, pero no pasó nada. Así, los políticos, tras probar el “fruto prohibido”, se volvieron desenfrenados. Nadie quiere corregir porque no hay recompensa a corto plazo. Y, al perderse hasta el último incentivo de corrección, el sistema se vuelve aún más frágil.

No es que nadie vea esto: Besent, el secretario del Tesoro, y Musk en DOGE, lo advirtieron apenas asumieron. Seguro que querían resolver el problema, pero el sistema los golpeó fuerte. Al final, los únicos con chances reales de cambiar las cosas, también fracasaron.

Mirando hacia adelante, la deuda estadounidense es como un auto viejo a toda velocidad sin frenos. Un sistema frágil que va ciegamente hacia lo desconocido.

¿Qué consecuencias traerá?

Si lo pensás bien, el mayor cambio en 2026 no será el “auto viejo” de la deuda ni su velocidad, sino la pérdida total de los frenos. Es decir, desde ahora, el riesgo de la deuda estadounidense pasó de ser un problema peligroso pero controlable a uno peligroso e incontrolable. ¿Qué consecuencias puede tener esto?

Primero, este cambio de riesgo a largo plazo hará que los grandes actores, como bancos centrales y fondos de pensión, cambien sus carteras. No van a vender de golpe, pero reducirán sostenidamente el peso de la deuda estadounidense, sobre todo la de largo plazo. Esto significa presión bajista para los bonos largos y, en consecuencia, presión alcista sobre las tasas de interés de largo plazo.

El aumento de las tasas largas afecta todo el mercado financiero: define la tasa de las hipotecas, es referencia para bonos corporativos y para el tipo de cambio del dólar. Y, lo más importante, es la base de valuación de todos los activos de riesgo: si sube la tasa larga, todos los activos de riesgo sufren presión a la baja.

Además del impacto financiero, esto afecta la capacidad de endeudamiento del gobierno: tasas más altas encarecen la emisión de nueva deuda, agravando el déficit fiscal de EE.UU. Y un déficit creciente vuelve menos atractiva la deuda, elevando aún más las tasas. En el peor escenario, puede haber un círculo vicioso.

Segundo, el exceso de deuda trae más amenaza inflacionaria. De hecho, bajo mucha presión de deuda, el gobierno tiene incentivos para fomentar la inflación, porque licúa la deuda. El déficit fiscal también genera inflación. Todo esto repercute en las expectativas del mercado sobre inflación y genera volatilidad en los precios de los activos.

Tercero, la expansión desordenada de la deuda reduce el margen de maniobra para políticas futuras. En las dos últimas grandes crisis, EE.UU. se salvó a fuerza de endeudarse, pero ahora el arsenal está casi vacío. Si hay una nueva crisis, con la deuda y los intereses ya tan altos, será difícil aplicar un estímulo masivo, y aunque se haga, su efecto será menor. Al fin y al cabo, las intervenciones pierden fuerza con el tiempo. Así, el próximo golpe será más fuerte y durará más.

¿Cómo terminará esto? Creo que solo una gran crisis podrá resetear el sistema. De hecho, algo similar ya pasó en la historia de EE.UU. En los años 70, tanto EE.UU. como Europa practicaban el “gran gobierno”: muchos beneficios para la gente, pero sin subir impuestos. El resultado fue un salto en los déficits y una amenaza de inflación persistente, lo que se llamó la “Gran Estanflación”. Tras diez años de sufrimiento vinieron líderes como Reagan y Thatcher, que finalmente cambiaron la situación.

Para mí, la aparición de Reagan y Thatcher no fue casual, sino inevitable. Solo cuando los votantes sienten en carne propia el impacto de la deuda y el déficit fiscal, se produce el cambio. Así será también ahora: solo cuando el pueblo atraviese ese dolor, podrá surgir un líder reformista.

¿Qué deben hacer los inversores?

Quizás alguno ya se puso nervioso: si el riesgo de la deuda estadounidense es inevitable, ¿deberíamos vender todas nuestras acciones? ¡Yo no lo creo! Mi intención al analizar el riesgo de la deuda no es sembrar pánico ni decir que explotará mañana. Hoy, la deuda estadounidense no tiene riesgo de default. Lo que cambia no es la probabilidad de default, sino la estructura de riesgo de la deuda, que tendrá un impacto de largo plazo, como los que ya describí arriba.

Aun si el riesgo realmente se concretara, tampoco creo que debamos vender todo y buscar refugio. Ajustar la cartera por cambios de largo plazo es tarea de bancos centrales y grandes fondos, pero para el inversor común, lo mejor sigue siendo invertir de manera constante. Nadie sabe cuándo llegará el riesgo. Y, mirando el largo plazo, EE.UU. ha pasado por muchas crisis en el último siglo, cada una parecía el fin del mundo, pero siempre el mercado se recuperó y subió aún más.

Así que, para inversores comunes, el primer punto es seguir invirtiendo. Y si querés cubrirte de este riesgo, creo que lo mejor es invertir en oportunidades “anti-frágiles”, que resistan cualquier ciclo. Les doy un ejemplo contraintuitivo: las acciones de IA. Estos papeles sí caerán en una crisis, pero las buenas empresas de IA superarán cualquier ciclo, porque el avance de la IA no se detiene por crisis económicas o financieras. Es una gran oportunidad “anti-frágil”.

Además, el oro y bitcoin también son buenas alternativas para enfrentar la crisis de la deuda estadounidense. El oro es el reemplazo natural de la deuda estadounidense: si hay problemas, el oro subirá y compensará tus posiciones. Bitcoin también se ve como un activo importante para protegerse frente al dinero fiduciario, con propiedades similares al oro, útil para diversificar tu portafolio. Ojo, hablo de asignación de activos, no de apostar a que suba mañana.

Conclusión

Bueno, hasta acá llega mi análisis sobre el riesgo de la deuda estadounidense. ¿Vos qué opinás? Dejá tu comentario abajo.

Bueno, hasta acá llega mi análisis sobre el riesgo de la deuda estadounidense. ¿Vos qué opinás? Dejá tu comentario abajo.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Bernstein de Wall Street reitera la calificación de rendimiento superior para BYD y recomienda a los inversores comprar

Morgan Stanley entra en cripto pero Digitap ($TAP) es la mejor criptomoneda para comprar en 2026 para minoristas

Armstrong niega tensiones con la Casa Blanca por la Ley CLARITY