Et si MicroStrategy s'effondrait : la vente de 70 milliards de dollars de bitcoin par Saylor ferait-elle exploser le marché ?

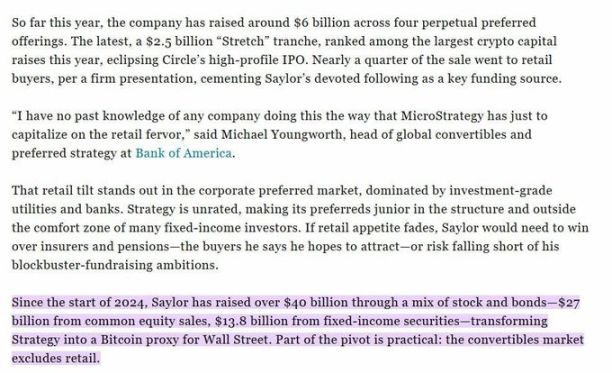

Dans le monde des cryptomonnaies, si vous vous intéressez au Bitcoin, vous avez forcément entendu parler de Michael Saylor et de MicroStrategy. Depuis août 2020, MicroStrategy a accumulé 629 376 BTC, soit environ 71,6 milliards de dollars à la valeur actuelle du marché, pour un coût d'achat d'environ 46,15 milliards de dollars.

La question est : d'où viennent les « munitions » de Saylor ?

Sources de financement

1️⃣ Dette convertible (Convertible Debt)

MicroStrategy a émis à plusieurs reprises des obligations convertibles, dont le taux d'intérêt est très faible (1,25%-1,5%) et qui peuvent être converties en actions à l'avenir. À ce jour, plus de 6 milliards de dollars ont été levés de cette manière, avec des intérêts annuels d'environ 75 à 90 millions de dollars.

2️⃣ Émissions d’actions (Equity Offerings)

L'entreprise a levé au total plus de 27 milliards de dollars en émettant des actions ordinaires et préférentielles. Bien que cela dilue la participation des actionnaires, cela a fourni la majeure partie des fonds pour l'acquisition de BTC.

3️⃣ Réserves de trésorerie

En 2020–2021, l'entreprise a également utilisé ses propres liquidités pour acheter du BTC.

Où sont les risques ?

En apparence, MicroStrategy détient 70 milliards de dollars en Bitcoin, ce qui semble inébranlable. Mais en examinant de plus près la structure financière, des problèmes apparaissent :

Ni la dette ni les émissions d’actions ne sont garanties par du BTC ;

Les avoirs en BTC ne génèrent aucun revenu et ne peuvent pas servir directement à rembourser la dette ou les intérêts ;

Le chiffre d'affaires annuel de l'entreprise est d'environ 460 à 480 millions de dollars, ce qui est dérisoire par rapport à la taille de la dette ;

Depuis 2025, le prix du Bitcoin a augmenté de 24 %, tandis que l'action MicroStrategy n'a progressé que de 13 %, affichant une performance nettement inférieure, l’essor des ETF détournant la demande pour MSTR.

Si le cours de l’action faiblit et que l’entreprise continue d’émettre des actions, cela ne fera que diluer davantage la valeur des actionnaires, menant à une « spirale de la mort ». Finalement, Saylor pourrait être contraint d’appuyer sur le bouton rouge — vendre du BTC pour rembourser la dette.

Ce serait le scénario que le marché redoute le plus :

Si MicroStrategy vendait, cela pourrait déclencher la plus violente réaction en chaîne de l’histoire des cryptomonnaies.

Y a-t-il encore une issue ?

À court terme (6 à 12 mois), deux soutiens potentiels subsistent :

1️⃣ Hausse du prix du BTC : Si le prix du Bitcoin continue d’augmenter, cela fera grimper la valeur nette des actifs de MicroStrategy et le cours de son action, l’aidant ainsi à lever davantage de fonds.

2️⃣ Intégration au S&P 500 : Si MicroStrategy parvient à intégrer le S&P 500 au troisième trimestre 2025, on estime qu’entre 20 et 30 milliards de dollars de capitaux pourraient affluer d’ici le premier trimestre 2026. Cela permettrait davantage d’émissions d’actions et d’achats de BTC, soutenant ainsi le marché haussier.

En d’autres termes, tant que la Fed ne relève pas à nouveau ses taux et que le sentiment du marché reste optimiste, ce jeu peut continuer.

Conclusion

Le débat sur un éventuel « krach » de MicroStrategy fait rage sur le marché. En réalité, les détracteurs sont souvent les mêmes que ceux qui étaient optimistes sur Luna et FTX à l’époque.

Plutôt que de céder à la panique, il vaut mieux regarder la réalité en face :

À court terme : grâce au financement et à l’effet potentiel de l’intégration au S&P 500, MicroStrategy a encore une marge de manœuvre pour pousser le BTC plus haut.

À long terme : si la liquidité se resserre ou si le cours de l’action continue de baisser, les risques finiront par exploser.

Sur le marché des cryptomonnaies, la plus grande erreur n’est pas de prédire un krach trop tôt, mais de se laisser emporter par le bruit, de vendre au plus bas et de racheter au plus haut. Avant le quatrième trimestre 2025, le choix le plus rationnel est peut-être — observer, conserver prudemment, plutôt que de paniquer aveuglément.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

L'expert de Bitwise estime que le rapport risque-rendement n'a jamais été aussi favorable depuis le COVID

Do Kwon demande une peine plus légère après avoir reconnu sa culpabilité