SBI Holdings : Les ambitions cryptographiques du géant financier japonais et sa feuille de route pour l'infrastructure numérique

En l'espace de quelques jours, SBI est passé de l'image d'une institution financière traditionnelle à celle de l'un des acteurs les plus actifs du Web3 au Japon.

Auteur : BlockBeats

La semaine dernière, le géant financier japonais SBI Group a enchaîné les annonces majeures : il a d'abord révélé des partenariats avec Circle, Ripple et Startale, puis s'est allié à Chainlink pour promouvoir ensemble la tokenisation des stablecoins, des RWA et des solutions de paiements transfrontaliers. En quelques jours à peine, SBI est passé de l'image d'une « institution financière traditionnelle » à celle de l'un des acteurs les plus dynamiques du Web 3 au Japon.

Il ne s'agit pas simplement d'une collaboration commerciale ordinaire, mais plutôt d'un signal fort envoyé par SBI au marché : l'entreprise entend saisir l'opportunité de la prochaine révolution des infrastructures financières, en passant du statut de « prestataire de services financiers » à celui de « fournisseur d'infrastructures d'actifs numériques ». Alors que le stablecoin en yen est sur le point d'être lancé et que le corridor crypto asiatique prend forme, ce mouvement place sans aucun doute SBI à l'avant-garde de la transformation numérique de la finance japonaise.

Les géants de la finance traditionnelle construisent la carte du numérique financier au Japon

L'histoire de SBI remonte à 1999, alors qu'il s'agissait encore de SoftBank Investment, une filiale de SoftBank, dont le nom provient des initiales de SoftBank Investment. Après son indépendance en 2006, l'entreprise a officiellement été rebaptisée SBI Holdings, Inc., avec son siège à Tokyo. À l'origine, elle s'appuyait sur trois activités principales : la bourse, la banque et l'assurance, puis s'est progressivement étendue à la gestion d'actifs et à la biotechnologie, formant ainsi un groupe intégré couvrant la finance et la santé.

Plus de vingt ans plus tard, SBI n'est plus le petit nouveau d'autrefois, mais est devenu un acteur incontournable du marché financier japonais. Certains le considèrent même comme le challenger le plus sérieux des trois grandes banques (Mitsubishi UFJ, Sumitomo Mitsui, Mizuho) — le candidat au titre de quatrième grande banque. Aujourd'hui, la structure de SBI s'articule autour de cinq grands pôles : services financiers, capital-investissement, gestion d'actifs, actifs cryptographiques et activités de nouvelle génération. Cette stratégie de diversification lui a non seulement permis de s'imposer sur le marché japonais, mais aussi de jeter les bases naturelles de son incursion dans le secteur des actifs numériques.

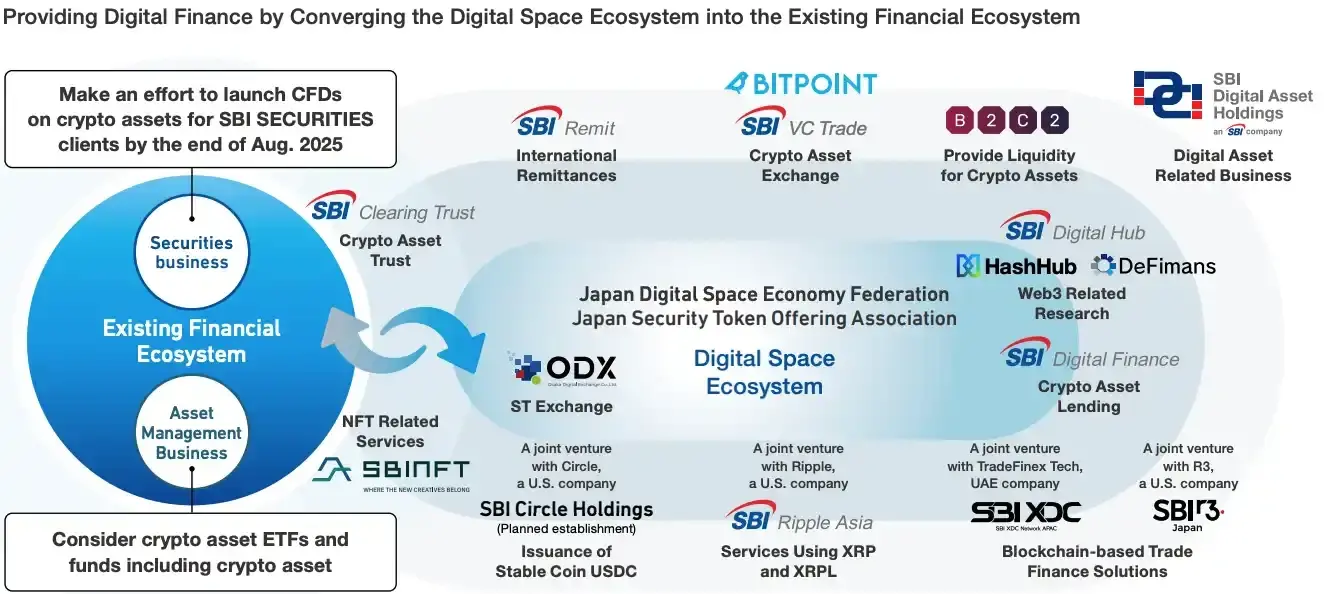

Plus important encore, l'intérêt de SBI pour la crypto ne date pas d'hier. Derrière ses récentes annonces de partenariats, l'entreprise s'active depuis des années dans l'écosystème crypto. Forte de ses racines dans la finance traditionnelle, via la bourse et la gestion d'actifs, SBI a progressivement étendu son empire à la négociation, aux paiements, à la conservation, au prêt et à la fourniture de liquidités, couvrant pratiquement toute l'infrastructure de la finance numérique. Parallèlement, elle n'a pas manqué le virage du Web 3 : NFT, finance décentralisée, tokenisation d'actifs réels, SBI expérimente sur tous les fronts. Plus crucial encore, elle ose s'allier à des géants internationaux : que ce soit Ripple, Circle ou R3, tous collaborent avec elle pour explorer de nouvelles possibilités autour des stablecoins, des paiements transfrontaliers et de la tokenisation.

En d'autres termes, SBI aujourd'hui n'est plus seulement un groupe financier traditionnel japonais, mais ressemble davantage à un « double moteur » rare en Asie de l'Est — enraciné dans la finance traditionnelle tout en accélérant dans la vague de la finance cryptographique.

De zéro à un : SBI obtient la seule licence de stablecoin au Japon

Sur le segment des stablecoins, SBI bénéficie d'un avantage réglementaire de pionnier. Dès 2023, lorsque la FSA japonaise a assoupli l'interdiction d'émission de stablecoins étrangers sur le territoire, SBI a rapidement saisi l'opportunité et signé un partenariat stratégique avec Circle. Un an plus tard à peine, sa plateforme SBI VC Trade a achevé l'enregistrement pour la négociation de l’USDC, devenant la première et unique entreprise japonaise à détenir une licence de stablecoin, et à lancer l’USDC sur le marché.

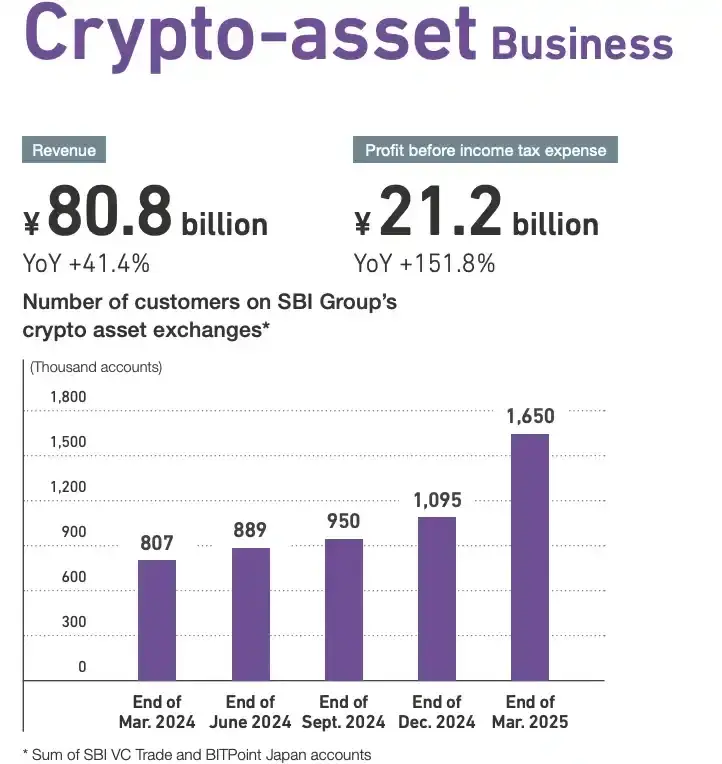

Dans la foulée, SBI et Circle ont créé la coentreprise Circle SBI Japan, dédiée à la promotion de l’USDC au Japon. Lors de l’introduction en bourse de Circle en juin 2025, SBI a investi 50 millions de dollars, renforçant encore leur partenariat. La semaine dernière, les deux sociétés ont élargi leur collaboration, prévoyant d’intégrer l’USDC plus profondément dans les paiements transfrontaliers et les services financiers numériques. Grâce à ces initiatives, SBI devance ses concurrents tant sur la conformité que sur l’infrastructure, devenant également la tête de pont de Circle pour pénétrer le marché asiatique. Les résultats de l’activité d’actifs numériques sont tout aussi impressionnants : en 2024, les revenus associés ont atteint 80 milliards de yens, soit une croissance annuelle de plus de 40 %, et le nombre d’utilisateurs a doublé en un an, passant de 800 000 à 1,65 million.

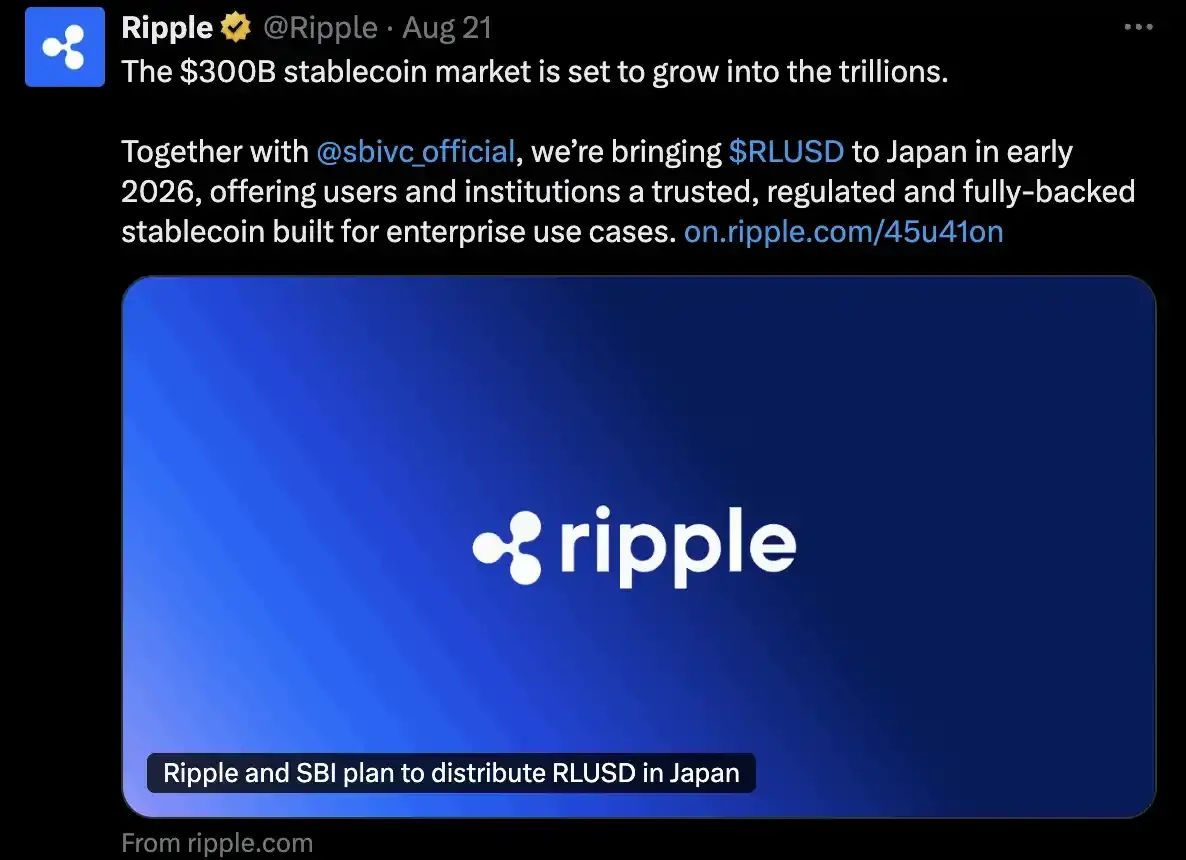

Si l’USDC représente la porte d’entrée de SBI dans l’univers des stablecoins, le RLUSD de Ripple est quant à lui le pont sur lequel elle mise pour les paiements transfrontaliers. La semaine dernière, SBI a annoncé l’introduction du RLUSD sur le marché japonais, avec un lancement prévu au premier trimestre 2026. Le concept de ce stablecoin est simple : combiner la stabilité du dollar avec la rapidité de la blockchain, pour une solution à la fois conforme, transparente et permettant des règlements en quelques secondes. Par exemple, lorsqu’un utilisateur américain souhaite envoyer des dollars au Japon, les fonds sont d’abord convertis en XRP, transférés en quelques secondes via la blockchain, puis reconvertis en yens côté japonais, le RLUSD servant d’actif d’ancrage pour garantir la stabilité et la fiabilité des fonds transfrontaliers.

Grâce à sa stratégie « double filière » avec Circle et Ripple, SBI a quasiment bâti un écosystème stablecoin complet : l’USDC pour les paiements et transactions, le RLUSD pour le règlement transfrontalier et les services aux entreprises. Cette double approche place SBI au cœur de l’écosystème des stablecoins en Asie.

L’essor des RWA : SBI construit le Robinhood japonais

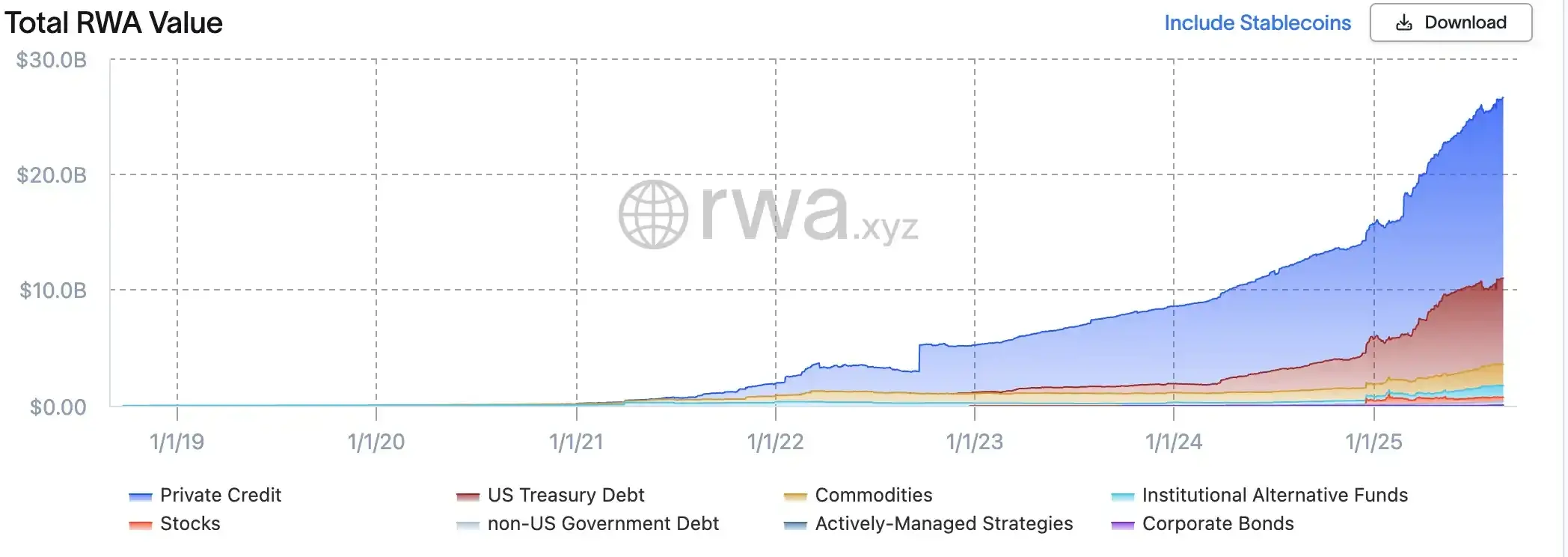

Au-delà des stablecoins, SBI s’intéresse également aux RWA (tokenisation des actifs du monde réel). Il s’agit de l’un des segments à la croissance la plus rapide de ces deux dernières années — passant de 5 milliards de dollars début 2023 à près de 30 milliards aujourd’hui, soit une multiplication par plus de cinq. Les obligations, fonds et bons du Trésor sont les applications principales, mais les actifs de type actions représentent encore moins de 1 %, laissant entrevoir un potentiel considérable.

Imaginez : acheter une obligation nécessitait auparavant plusieurs jours de règlement, alors que sur la blockchain, la transaction s’effectue instantanément, comme un simple virement. De même, un fonds traditionnellement réservé à des investisseurs fortunés et difficile à racheter, devient, une fois tokenisé, un « ticket numérique » négociable 24h/24. Pour les investisseurs, c’est une commodité inédite ; pour les institutions, un gain d’efficacité considérable. Pas étonnant que des géants comme Gemini, Kraken ou Robinhood aient lancé des plateformes de négociation tokenisée en continu.

SBI ne compte évidemment pas rester à la traîne. En 2025, le groupe, en partenariat avec la société d’infrastructure Web 3 Startale, va lancer une plateforme de tokenisation on-chain au Japon, avec des financements engagés sur la base de jalons, et l’objectif de bâtir un système complet couvrant émission, règlement, conservation et interopérabilité cross-chain.

Plus important encore, SBI ne fait pas cavalier seul et s’est adjoint les services du « plombier » mondial de la blockchain — Chainlink. Spécialiste de l’interopérabilité entre blockchains, Chainlink permet la circulation fluide des tokens entre différentes chaînes, à l’image des virements interbancaires. Cette fois, Chainlink aidera SBI à garantir la sécurité et la conformité des transactions cross-chain lors de la tokenisation d’actifs comme les obligations ou l’immobilier. De plus, Chainlink intégrera les données de valeur liquidative (NAV) des fonds sur la blockchain pour une transparence totale, permettant aux investisseurs de suivre la valeur de leurs actifs à tout moment ; sa technologie Proof of Reserve offrira également une vérification on-chain pour les stablecoins et les fonds, évitant ainsi tout écart entre les actifs sur papier et les réserves réelles.

Si Robinhood a démocratisé l’accès aux actions et produits dérivés crypto aux États-Unis, SBI tente d’emprunter une voie similaire au Japon. Fort de ses racines dans la bourse et la banque, et grâce à son avance sur les stablecoins et les RWA, SBI s’efforce de rendre les actifs tokenisés accessibles au grand public. Pour les investisseurs japonais, cela signifie non seulement la possibilité de négocier actions et obligations 24h/24 comme un simple virement, mais aussi de participer directement au marché mondial de la finance crypto dans un cadre conforme et sécurisé. En d’autres termes, la plateforme RWA de SBI n’est pas qu’une simple mise à niveau technologique, mais une expérience d’inclusion financière à la Robinhood, susceptible de marquer le point de bascule de l’entrée officielle du marché des capitaux japonais dans le Web 3.

De la quatrième grande banque au géant de l’infrastructure des actifs numériques

Pour SBI, l’incursion dans le monde crypto n’est pas un coup de tête, mais la suite logique d’une stratégie mûrie. Le Japon connaît depuis longtemps un environnement de taux ultra-bas, où les activités bancaires et boursières traditionnelles sont devenues très homogènes, réduisant drastiquement les marges. Parallèlement, la tokenisation des stablecoins et des actifs du monde réel (RWA) entre dans une phase de régulation accélérée à l’échelle mondiale. En 2023, la FSA japonaise a assoupli la réglementation sur les stablecoins, ouvrant la voie à ce nouveau segment. SBI n’a pas hésité, s’associant à Circle, Ripple et d’autres partenaires internationaux, passant du statut de spectateur à celui de faiseur de règles, et s’imposant sur les deux terrains les plus prometteurs : les stablecoins et les RWA.

Plus fondamentalement, il ne s’agit pas seulement d’une expansion d’activité, mais d’une transformation identitaire. Autrefois considérée comme la quatrième grande banque du Japon, SBI vise désormais à devenir le premier géant de l’infrastructure des actifs numériques à l’ère digitale. Actuellement, SBI prépare le lancement du premier contrat à terme sur bitcoin domestique à la bourse de Dojima à Osaka, et s’est fixé pour objectif de porter le bénéfice de son activité d’actifs numériques à 50 milliards de yens d’ici l’exercice 2028, soit une croissance de 150 %. Cela montre que l’ambition de SBI dépasse largement le cadre de la finance traditionnelle : son véritable pari, c’est l’intégration profonde de la blockchain dans le système financier japonais. Autrement dit, SBI ne parie pas simplement sur la hausse ou la baisse des prix des actifs cryptographiques, mais entend jouer un rôle central dans la refonte de l’ordre financier mondial.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

La mise à niveau Nakamoto de Stacks

STX n'a jamais manqué à l'engouement du marché pour l'écosystème BTC, mais auparavant, cet engouement ressemblait davantage à un « château de cartes », sans fondations solides. Après la mise à niveau Satoshi, Stacks offrira au marché des attentes plus élevées grâce à de meilleures performances et à sBTC.

CZ et Kiyosaki encouragent l'achat de crypto alors que le marché entre dans un « équilibre calme »

Le marché des crypto-monnaies est entré dans ce que les analystes appellent un « équilibre silencieux », une zone où la peur est élevée mais où la pression de vente s’estompe.

L’ETF Dogecoin (DOGE) récolte 2 millions de dollars : deux niveaux clés émergent

Dogecoin vient de connaître son plus fort rebond depuis des semaines, tandis que ses nouveaux ETF ont discrètement attiré près de 2 millions de dollars d’entrées de fonds.

Arthur Hayes affirme que Monad pourrait s'effondrer de 99 %, malgré le récent rallye

Arthur Hayes a averti que Monad pourrait s'effondrer jusqu'à 99 %, arguant que sa structure de jeton à FDV élevée et faible flottant expose les investisseurs particuliers à des risques.