Bessent veut des « taux d'intérêt à long terme modérés », Hartnett de Bank of America : retour à « l'ère Nixon », acheter de l'or, des cryptomonnaies, des obligations américaines, vendre le dollar américain

Alors que la secrétaire au Trésor américaine Yellen a exceptionnellement appelé publiquement à contrôler les taux d'intérêt, le principal stratège de Wall Street, Hartnett, estime que l'histoire se répète et que l'environnement actuel du marché ressemble fortement à « l’ère Nixon ».

Alors que la secrétaire au Trésor américaine, Yellen, a lancé un appel rare et public pour contrôler les taux d'intérêt, le stratège de Wall Street Hartnett estime que l'histoire se répète et que l'environnement actuel du marché ressemble fortement à « l'ère Nixon ».

Auteur : Long Yue

Source : Wallstreetcn

Des pressions politiques aux derniers avertissements des grandes banques de Wall Street, le scénario de « l’ère Nixon » semble se rejouer.

Récemment, la secrétaire au Trésor américaine Yellen a publiquement « rappelé à l’ordre » la Fed, appelant celle-ci à revenir à sa mission légale de « taux d’intérêt à long terme modérés », et critiquant ses politiques non conventionnelles qui aggravent les inégalités et menacent son indépendance.

Dans la foulée, Michael Hartnett, stratège en chef des investissements de Bank of America, a publié un rapport soulignant que la situation actuelle ressemble fortement à celle de « l’ère Nixon » des années 1970, et que la pression politique forcera la Fed à changer de cap, pouvant aller jusqu’à adopter l’outil extrême du contrôle de la courbe des taux (YCC).

Avant que la Fed ne s’engage officiellement sur le YCC, Hartnett privilégie l’or et les cryptomonnaies, se montre baissier sur le dollar, et estime que les investisseurs doivent se préparer à un rebond des prix des obligations et à une expansion du marché boursier.

Le retour de « l’ère Nixon » sous pression politique ?

L’article de Wallstreetcn indique que, pour la première fois dans un article signé, Yellen a mis « taux d’intérêt à long terme modérés » au même rang que le plein emploi et la stabilité des prix, comme les trois principales missions légales sur lesquelles la Fed doit se concentrer pour restaurer sa crédibilité.

Les États-Unis font face à des défis économiques à court et moyen terme, ainsi qu’à des conséquences à long terme : une banque centrale qui met en péril sa propre indépendance. L’indépendance de la Fed provient de la confiance du public. La banque centrale doit renouveler son engagement à préserver la confiance du peuple américain. Pour assurer son avenir et la stabilité de l’économie américaine, la Fed doit rétablir sa crédibilité en tant qu’institution indépendante, concentrée sur sa mission légale : plein emploi, stabilité des prix et taux d’intérêt à long terme modérés.

Traditionnellement, les taux d’intérêt à long terme sont davantage déterminés par les forces du marché. La « désignation » de la secrétaire au Trésor est donc perçue comme un signal extrêmement inhabituel par le marché. Cela suggère que, dans l’agenda politique de l’administration Trump, la réduction du coût du financement à long terme est devenue une priorité. Cette déclaration est vue comme un appel à une gestion plus active des taux longs par la Fed, et comme le prélude à un possible tournant majeur de la politique monétaire américaine.

De façon similaire, Hartnett parvient à une conclusion analogue dans son dernier rapport, mais il estime que la principale force poussant la Fed à changer de cap sera la pression politique.

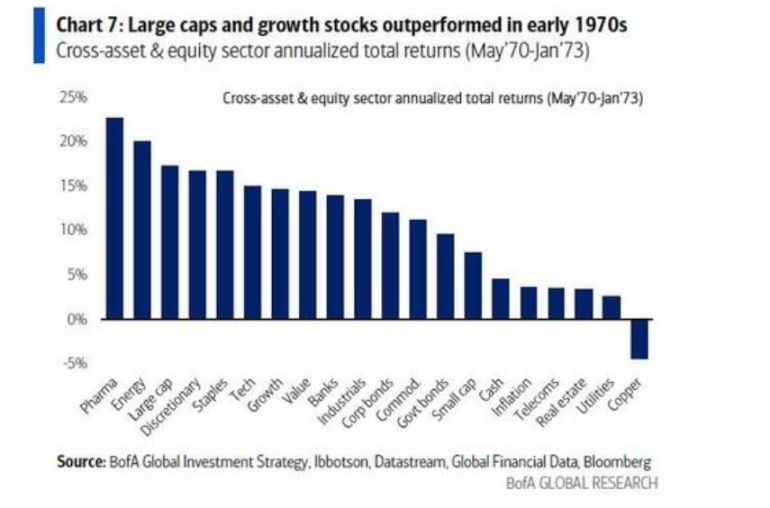

Hartnett écrit dans son rapport que cette scène est identique à celle du début des années 1970 sous Nixon. À l’époque, pour créer une prospérité économique avant les élections, l’administration Nixon a fait pression sur le président de la Fed, Arthur Burns, pour une politique monétaire très accommodante.

Le résultat : le taux des fonds fédéraux est passé de 9 % à 3 %, le dollar s’est déprécié, et un marché haussier des actions de croissance, représenté par les « Nifty Fifty », a émergé. Hartnett estime que l’histoire se répète et que les motivations politiques avant les élections domineront à nouveau la politique monétaire.

Contrôle de la courbe des taux : un outil politique inévitable ?

Hartnett estime que, dans un contexte de flambée des rendements obligataires à long terme dans le monde, les décideurs ne peuvent tolérer une hausse désordonnée du coût du financement public.

Actuellement, les marchés obligataires souverains mondiaux subissent une forte pression : les rendements des obligations d’État à long terme du Royaume-Uni, de la France et du Japon atteignent des sommets inédits depuis des décennies, et le rendement des obligations américaines à 30 ans a même testé le seuil psychologique de 5 %. Pourtant, Hartnett note que les actifs risqués réagissent peu, car le marché « parie » déjà sur une intervention inévitable des banques centrales.

Il prévoit donc que, pour empêcher le coût du financement public de devenir incontrôlable, les décideurs auront recours à des « opérations de maintien des prix », telles que l’Operation Twist, le quantitative easing (QE), voire, en dernier recours, le contrôle de la courbe des taux (YCC).

L’enquête mondiale des gestionnaires de fonds de Bank of America en août montre que 54 % des sondés s’attendent à ce que la Fed adopte le YCC.

Long sur les bons du Trésor, l’or, les cryptos, short sur le dollar !

Dans l’optique d’un « retour de l’ère Nixon » et de « l’arrivée inévitable du YCC », Hartnett dessine une stratégie de trading claire : long sur les obligations, l’or et les cryptomonnaies, short sur le dollar, jusqu’à ce que les États-Unis s’engagent à mettre en œuvre le YCC.

Première étape : Long sur les obligations (Long Bonds)

La conséquence directe du YCC est la réduction artificielle des rendements obligataires. Hartnett estime qu’avec les signes de faiblesse de l’économie américaine, comme la baisse de 2,8 % des dépenses de construction en juillet sur un an, la Fed a déjà suffisamment de raisons pour baisser les taux, et la pression politique accélérera ce processus. Selon lui, la tendance des rendements obligataires américains est de revenir vers 4 %, et non de continuer vers 6 %. Cela signifie que les prix des obligations ont un potentiel de hausse significatif.

Deuxième étape : Long sur l’or et les cryptomonnaies (Long Gold & Crypto)

C’est l’essence même de la stratégie. Le YCC est essentiellement une monétisation de la dette, c’est-à-dire « imprimer de la monnaie » pour financer le gouvernement. Ce processus érode gravement le pouvoir d’achat des monnaies fiduciaires. Hartnett indique clairement que l’or et les cryptomonnaies, en tant que réserves de valeur indépendantes du crédit souverain, sont les meilleurs outils pour se prémunir contre ce type de dépréciation monétaire. Son conseil est direct : « Long sur l’or et les cryptomonnaies jusqu’à ce que les États-Unis s’engagent à mettre en œuvre le YCC. »

Troisième étape : Short sur le dollar américain (Short US Dollar)

C’est la conséquence logique des deux premières étapes. Lorsqu’une banque centrale annonce qu’elle imprimera de la monnaie sans limite pour faire baisser les taux d’intérêt nationaux, la crédibilité et la valeur internationale de sa monnaie sont inévitablement affectées. L’histoire de la dépréciation de 10 % du dollar à l’époque Nixon en est la preuve. Ainsi, shorter le dollar est l’étape la plus logique de ce grand récit.

La logique centrale de cette stratégie est la suivante : le YCC signifie que la banque centrale imprime de la monnaie pour acheter des obligations et faire baisser les taux, ce qui entraîne une dépréciation monétaire. L’or et les cryptomonnaies en bénéficient. En même temps, la baisse forcée des taux profite aux prix des obligations et ouvre également des perspectives de hausse pour les small caps, les REITs et les actions biotech, tous sensibles aux taux d’intérêt.

Après la prospérité : inflation et krach ?

Hartnett rappelle aussi aux investisseurs que l’histoire a toujours une seconde partie.

Comme à l’époque Nixon, la période d’assouplissement et de prospérité de 1970-72 a été suivie, en 1973-74, d’une inflation incontrôlée et d’un krach boursier. Il rappelle que cette prospérité s’est finalement soldée par une inflation passant de 3 % à 12 % et une chute de 45 % du marché boursier américain.

Cela signifie que, même si la fenêtre de trading actuelle est attrayante, elle recèle aussi d’énormes risques à long terme. Mais avant cela, le marché pourrait suivre le « poing visible » de la politique, et vivre une fête des actifs menée par les politiques publiques.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Comprendre le long article de Vitalik : pourquoi les personnes intelligentes doivent-elles s’en tenir aux « règles simples » ?

Les théories de type « cerveau galactique » qui semblent pouvoir tout expliquer sont souvent les excuses universelles les plus dangereuses. En revanche, ce sont les règles « à haute résistance » qui paraissent rigides et dogmatiques qui constituent notre dernière ligne de défense contre l’auto-illusion.

Le prix de XRP « semble très haussier » après un gain hebdomadaire de 25 % : jusqu’où peut-il monter ?

Le ratio de Sharpe de Bitcoin est presque à zéro, un signal rare de risque-rendement

Que fait encore le DOGE non dissous ?

Que ceux qui souhaitent la disparition du DOGE ne trouvent jamais la paix.