IOSG : Pourquoi la saison des shitcoins à "acheter les yeux fermés" est-elle devenue de l'histoire ancienne ?

L’avenir du marché des altcoins pourrait évoluer vers une « barbellisation », avec d’un côté la domination des projets DeFi blue-chip et d’infrastructure, et de l’autre des altcoins hautement spéculatifs.

Original Article Title: "IOSG Weekly Brief | Reflections on the Shitcoin Season of this Cycle #292"

Original Article Author: Jiawei, IOSG Venture

Introduction

▲ Source : CMC

Au cours des deux dernières années, l’attention du marché s’est toujours concentrée sur une question : la Shitcoin Season reviendra-t-elle ?

Comparée à la force du Bitcoin et au processus d’institutionnalisation, la performance de la grande majorité des shitcoins a été décevante. La plupart des shitcoins existants ont vu leur capitalisation boursière chuter de 95 % par rapport au cycle précédent, et les nouvelles pièces, pourtant auréolées de nombreux espoirs, sont également embourbées. Ethereum a également connu une longue période de déprime émotionnelle, jusqu’à récemment, où il a connu une reprise grâce à des structures de trading telles que le « Coin-Stock Pattern ».

Même dans un contexte où le Bitcoin atteint continuellement de nouveaux sommets et où Ethereum rattrape son retard et se stabilise relativement, le sentiment général du marché envers les shitcoins reste faible. Chaque participant au marché espère revoir l’épique et spectaculaire bull run de 2021.

L’auteur avance ici un argument central : l’« irrigation massive » et le marché haussier généralisé de plusieurs mois en 2021, avec son environnement macroéconomique et sa structure de marché, n’existent plus — cela ne signifie pas que la Shitcoin Season ne reviendra pas, mais qu’elle a plus de chances de se dérouler dans un environnement de slow bull market, sous une forme plus différenciée.

Le fugace 2021

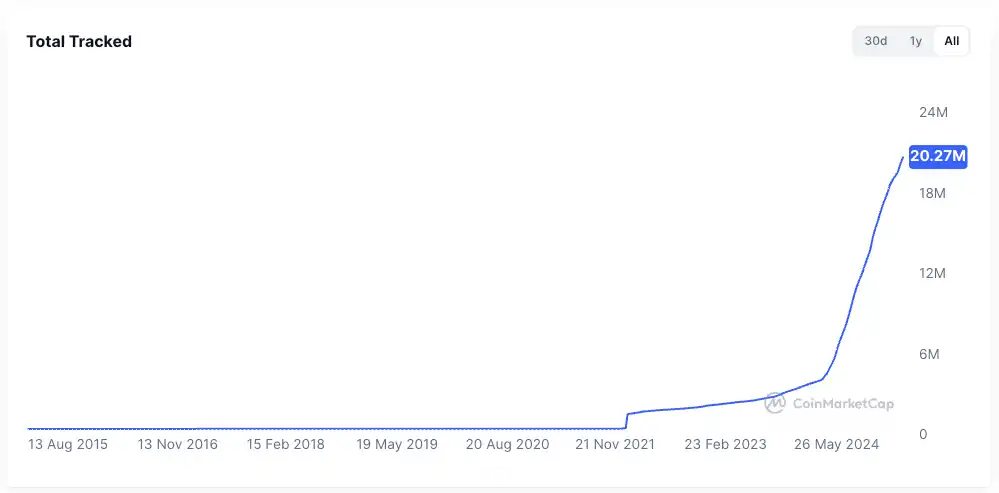

▲ Source : rwa.xyz

L’environnement externe du marché en 2021 était très particulier. Dans l’ombre de la pandémie de COVID-19, les banques centrales du monde entier imprimaient de la monnaie à un rythme sans précédent et injectaient ce capital bon marché dans le système financier, comprimant le rendement des actifs traditionnels, et soudainement, les gens se sont retrouvés avec beaucoup de liquidités.

Sous l’impulsion de la recherche de rendements élevés, les fonds ont massivement afflué vers les actifs risqués, et le marché crypto est devenu une destination clé. Le point le plus évident est l’expansion rapide de l’émission de stablecoins, passant d’environ 20 milliards de dollars fin 2020 à plus de 150 milliards fin 2021, soit une multiplication par plus de 7 en un an.

En interne, dans l’industrie crypto, après le DeFi Summer, l’infrastructure de la finance on-chain se met en place, les concepts de NFT et de metaverse entrent dans le grand public, les blockchains publiques et les solutions de scalabilité sont également en phase d’expansion. Parallèlement, l’offre de projets et de tokens reste relativement limitée, avec une forte concentration de l’attention.

En prenant DeFi comme exemple, à cette époque, le nombre de projets blue-chip était limité, avec seulement quelques protocoles tels que Uniswap, Aave, Compound, Maker représentant l’ensemble du secteur. Les investisseurs trouvaient facile de faire leur choix, et le capital pouvait plus aisément se coordonner pour faire monter l’ensemble du secteur.

Ces deux points ont fourni un terrain fertile à l’altseason de 2021.

Pourquoi « les opportunités se répètent rarement »

En mettant de côté les facteurs macroéconomiques, la structure du marché a connu plusieurs changements majeurs par rapport à il y a quatre ans, selon l’auteur :

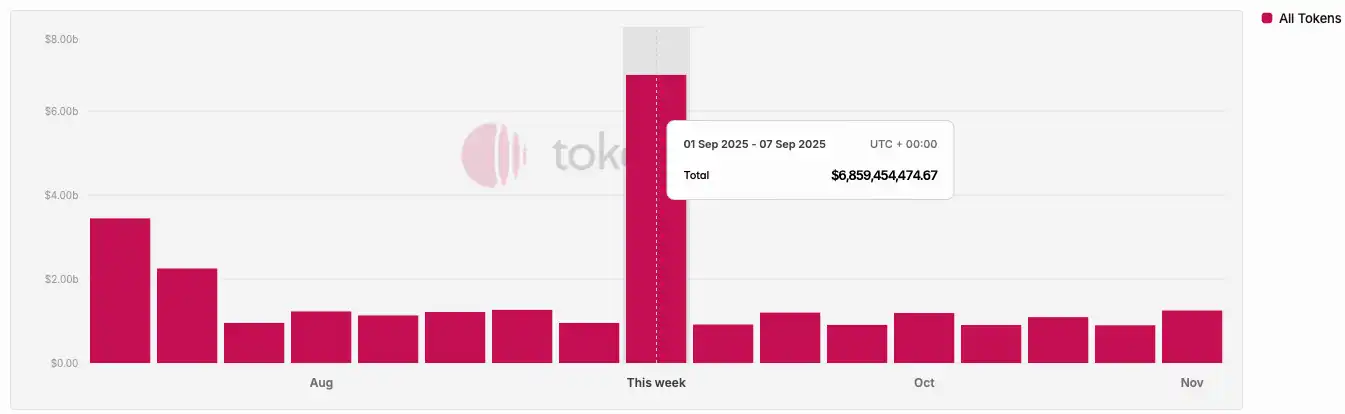

Expansion rapide de l’offre de tokens

▲ Source : CMC

L’effet de création de richesse en 2021 a attiré beaucoup de capitaux dans l’écosystème. Au cours des quatre dernières années, l’enthousiasme du capital-risque a involontairement fait grimper la valorisation moyenne des projets, la généralisation des économies d’airdrop et la propagation virale des memecoins, tout cela contribuant à une accélération rapide de l’émission de tokens et à une envolée des valorisations.

▲ Source : Tokenomist

Contrairement à la plupart des projets de 2021 qui étaient dans un état de forte circulation, les projets mainstream du marché actuel font généralement face à une pression importante de déblocage de tokens, seuls les memecoins faisant exception. Selon TokenUnlocks, rien qu’en 2024-2025, plus de 200 milliards de dollars de tokens en capitalisation boursière seront débloqués. C’est aussi l’état actuel de l’industrie dans ce cycle, largement critiqué pour son « high FDV, low circulation ».

Dispersion de l’attention et de la liquidité

▲ Source : Kaito

En termes d’attention, l’image ci-dessus capture aléatoirement la part de notoriété des projets Pre-TGE sur Kaito. Parmi les 20 premiers projets, on peut identifier pas moins de 10 segments de niche. Si l’on devait résumer en quelques mots les principales narratives du marché en 2021, la plupart des gens diraient probablement « DeFi, NFT, GameFi/Metaverse ». Cependant, ces deux dernières années, le marché semble rendre difficile une description immédiate et concise.

Dans ce contexte, les fonds basculent rapidement entre différents segments, et les durées sont courtes. La communauté crypto est submergée par une abondance d’informations, chaque groupe discutant principalement de sujets différents. Cette fragmentation de l’attention rend difficile la coordination du capital comme en 2021. Même si un segment connaît un bon rally, il est difficile de le voir se propager à d’autres domaines, et encore moins de porter une tendance haussière généralisée.

Du point de vue de la liquidité, un fondamental de l’altseason est l’effet de débordement des fonds prenant des profits : la liquidité afflue d’abord vers les actifs mainstream comme Bitcoin et Ethereum, puis commence à chercher des rendements potentiels plus élevés dans les altcoins. Ce débordement et cette rotation des fonds offrent un soutien d’achat durable aux actifs de longue traîne.

Cette situation apparemment évidente est pourtant absente dans ce cycle :

Premièrement, les institutions et ETF qui stimulent la hausse de Bitcoin et Ethereum ne déploieront pas davantage de fonds dans les altcoins ; ces fonds préfèrent les actifs de premier plan prêts à la conservation et conformes, ce qui renforce marginalement l’effet de réseau des actifs majeurs plutôt que d’élever uniformément le niveau général du marché.

Deuxièmement, la plupart des investisseurs particuliers du marché ne détiennent même pas de Bitcoin ou d’Ethereum, mais sont profondément piégés dans les altcoins depuis deux ans, manquant de liquidité excédentaire.

Manque d’applications révolutionnaires

Derrière la frénésie de la hausse du marché en 2021, il y avait en réalité un certain soutien. DeFi a apporté une nouvelle vitalité à l’épuisement des applications blockchain de longue date ; les NFT ont diffusé l’effet créateur et célébrité au-delà du cercle crypto, avec une expansion incrémentale de nouveaux utilisateurs et de nouveaux cas d’usage hors de la sphère (du moins, c’est ainsi que l’histoire est racontée).

Après quatre ans d’itération technique et produit, on constate que si l’infrastructure est surdéveloppée, il y a peu d’applications qui franchissent réellement la barrière. Parallèlement, le marché devient plus pragmatique et lucide — face à la fatigue narrative, le marché a besoin de voir une véritable croissance des utilisateurs et des modèles économiques durables.

Sans un afflux continu de sang neuf pour soutenir l’offre de tokens toujours croissante, le marché ne peut que sombrer dans un vortex de jeu à somme nulle, ce qui ne fournit fondamentalement pas la base nécessaire à un bull market généralisé.

Esquisser et imaginer cette altseason

L’altseason arrive, mais elle ne ressemblera pas à celle de 2021.

Premièrement, la logique de base des flux de fonds de prise de profits et de la rotation sectorielle existe. On peut observer qu’après que Bitcoin ait atteint 100K$, la dynamique haussière à court terme s’affaiblit nettement, et les fonds commencent à chercher la prochaine cible. Il en va de même pour Ethereum ensuite.

Deuxièmement, dans un marché en pénurie de liquidités à long terme, les altcoins détenus sont piégés, et le capital doit trouver une issue. Ethereum en est un bon exemple : le fondamental d’Ethereum a-t-il changé dans ce cycle ? Les applications les plus en vogue, Hyperliquid et pump.fun, n’ont pas émergé sur Ethereum ; le concept d’« ordinateur mondial » date aussi d’il y a longtemps.

Pénurie de liquidité interne, seul le recours à l’externe reste. Porté par DAT, accompagné d’une hausse de plus de trois fois du prix d’ETH, de nombreuses histoires autour des stablecoins et de la RWA ont finalement trouvé leur fondement le plus réaliste.

L’auteur imagine le scénario suivant :

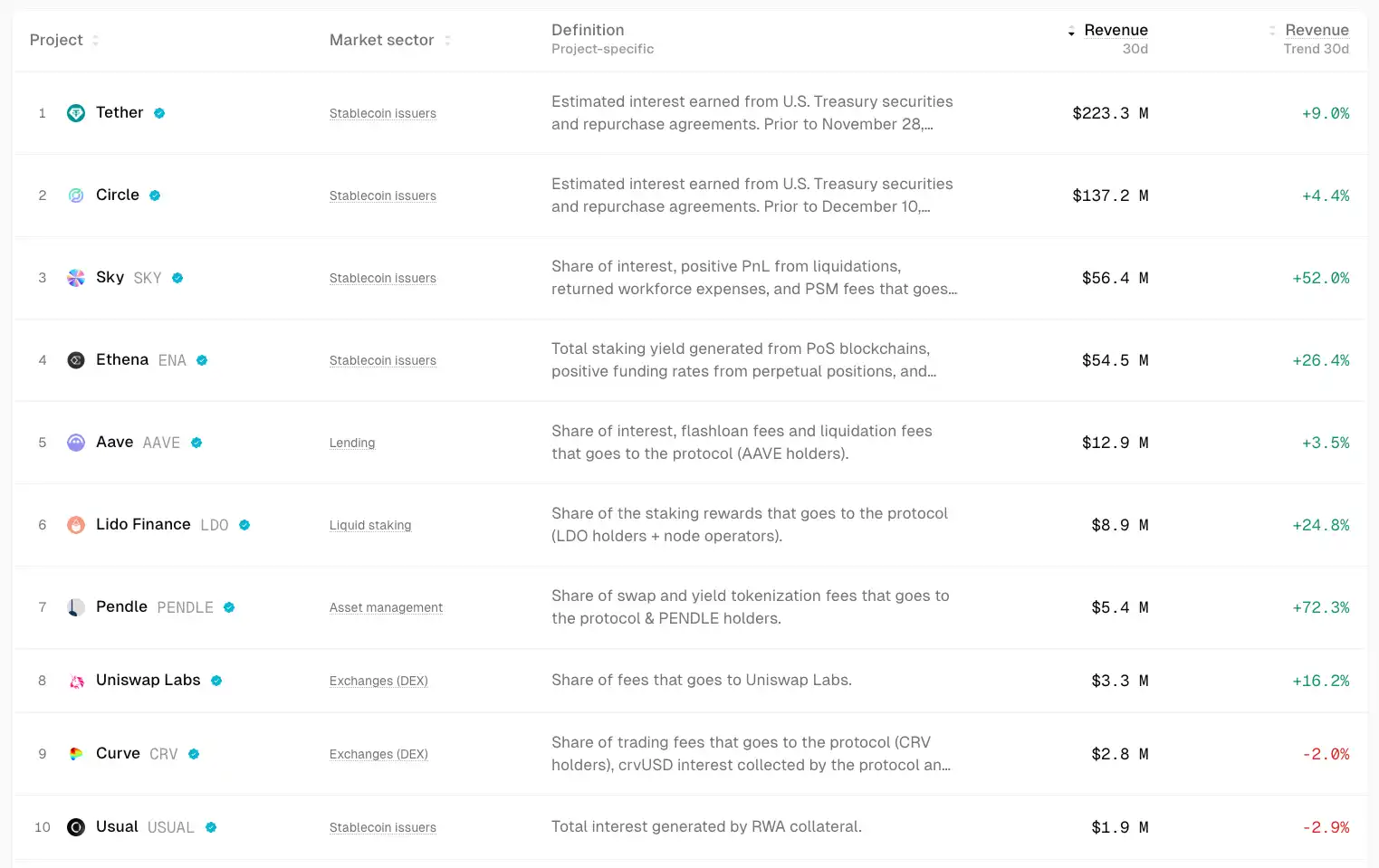

Marché de la certitude fondé sur les fondamentaux

▲ Source : TokenTerminal

Dans un marché incertain, les fonds cherchent instinctivement la certitude.

Les fonds s’orienteront davantage vers les projets ayant des fondamentaux et un PMF, dont l’appréciation des prix peut être limitée mais qui sont relativement plus robustes et présentent une forte certitude. Par exemple, les blue-chips DeFi comme Uniswap et Aave, qui, même en période de marché baissier, conservent une bonne résilience ; Ethena, Hyperliquid et Pendle émergent alors comme étoiles montantes de ce cycle.

Les catalyseurs potentiels peuvent inclure des actions de gouvernance telles que l’activation du fee switch et plus encore.

Ces projets ont en commun de générer des flux de trésorerie significatifs, et leurs produits ont été suffisamment validés par le marché.

Opportunité de Beta d’actifs forts

Lorsqu’un leader du marché (comme ETH) commence à monter, les fonds ayant manqué cette hausse ou cherchant un effet de levier plus élevé rechercheront des « actifs proxy » fortement corrélés pour obtenir un rendement Beta. Par exemple, UNI, ETHFI, ENS, etc. Ils peuvent amplifier la volatilité d’ETH mais leur durabilité est relativement moindre.

Repricing des anciens segments sous l’adoption mainstream

Des achats institutionnels de Bitcoin, aux ETF, en passant par les modèles DAT, la principale narrative de ce cycle est l’adoption par la finance traditionnelle. Si la croissance des stablecoins s’accélère, supposons une croissance x4 pour atteindre 1 trillion de dollars, ces fonds afflueront probablement en partie vers DeFi, entraînant une revalorisation de sa valeur sur le marché. Le passage des produits financiers crypto-natifs à la sphère de la finance traditionnelle va remodeler le cadre de valorisation des blue-chips DeFi.

Hype localisée des écosystèmes

▲ Source : DeFiLlama

En raison de sa chaleur de discussion constamment élevée, de la fidélité des utilisateurs et de la convergence des fonds incrémentaux, HyperEVM pourrait connaître quelques semaines à quelques mois d’effet de richesse et d’Alpha dans le cycle de croissance des projets de l’écosystème.

Écart de valorisation des projets « celebrity »

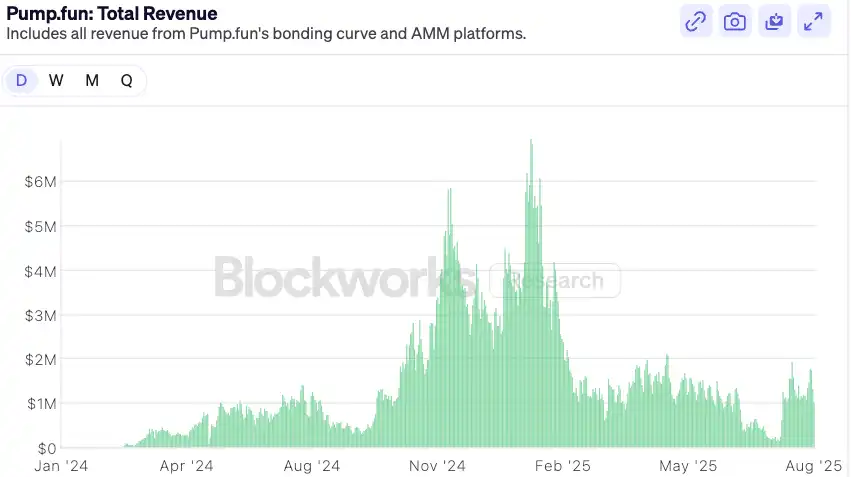

▲ Source : Blockworks

En prenant pump.fun comme exemple, après la retombée du hype du lancement de token, la valorisation revient dans une fourchette conservatrice et des écarts de marché apparaissent ; si les fondamentaux continuent d’afficher une forte dynamique, il pourrait y avoir une opportunité de rebond. À moyen terme, pump.fun, en tant que leader du secteur meme tout en ayant des revenus comme soutien fondamental et un mécanisme de rachat, pourrait surperformer la plupart des principaux projets meme.

Conclusion

L’ère de l’achat aveugle pendant la meme season de 2021 appartient désormais à l’histoire. L’environnement du marché devient relativement plus mature et différencié — le marché a toujours raison, et en tant qu’investisseurs, nous ne pouvons que nous adapter continuellement à ce changement.

En plus de ce qui précède, l’auteur formule également quelques prédictions en guise de conclusion :

Après l’entrée des institutions financières traditionnelles dans le monde crypto, leur logique d’allocation de capital est complètement différente de celle des investisseurs particuliers — elles ont besoin de flux de trésorerie explicables et de modèles de valorisation comparables. Cette logique d’allocation profite directement à l’expansion et à la croissance de DeFi dans le prochain cycle. Les protocoles DeFi, afin d’attirer les fonds institutionnels, seront plus proactifs dans la distribution des frais, les rachats ou les conceptions à dividendes au cours des 6 à 12 prochains mois.

À l’avenir, la logique de valorisation basée uniquement sur le TVL évoluera vers une logique de distribution des flux de trésorerie. On peut voir certains produits institutionnels DeFi récemment lancés, comme Horizon d’Aave, permettant aux obligations d’État américaines tokenisées mises en collatéral et aux fonds institutionnels d’emprunter des stablecoins.

Avec la complexification de l’environnement macro des taux d’intérêt et la demande du secteur financier traditionnel pour des rendements on-chain, les infrastructures de revenus standardisées et productisées deviendront des joyaux : les produits dérivés de taux d’intérêt (tels que Pendle), les plateformes de produits structurés (telles qu’Ethena) et les agrégateurs de rendement en bénéficieront.

Un risque auquel font face les protocoles DeFi est que les institutions traditionnelles, tirant parti de leur marque, de leur conformité et de leur capacité de distribution, lancent leurs propres produits réglementés en « jardin clos » qui concurrencent les DeFi existants. Cela se voit avec Tempo, une blockchain lancée par Paradigm et Stripe.

Le futur marché des altcoins pourrait tendre vers une « barbélisation », la liquidité s’écoulant vers deux extrêmes : d’un côté, les blue-chips DeFi et l’infrastructure. Ces projets disposent de flux de trésorerie, d’effets de réseau et d’une reconnaissance institutionnelle, absorbant la majorité des fonds à la recherche d’une appréciation stable. De l’autre, des jetons purement spéculatifs à haut risque — memecoins et narratives court terme. Ces actifs ne portent aucun récit fondamental mais servent d’outils spéculatifs à haute liquidité et à faible barrière d’entrée, répondant à la demande du marché pour un risque et un rendement extrêmes. Les projets intermédiaires, avec un certain produit mais des avantages concurrentiels faibles et des narratives fades, si leur structure de liquidité ne s’améliore pas, pourraient se retrouver dans une position de marché délicate.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Morgan Stanley entre dans la crypto mais Digitap ($TAP) est la meilleure crypto à acheter en 2026 pour les particuliers

Armstrong nie toute tension avec la Maison Blanche concernant le CLARITY Act