Dernier avertissement de Dalio : la Fed ne sauve pas le marché, elle nourrit la bulle.

Auteur : Ray Dalio

Titre original : Dernier article de Dalio : la reprise de la baisse des taux par la Fed n'est pas un sauvetage du marché, mais une façon de gonfler la bulle

Avez-vous remarqué que la Fed a annoncé l'arrêt du resserrement quantitatif (QT) et le lancement de l'assouplissement quantitatif (QE) ? Bien que cela soit décrit comme une opération technique, il s'agit en tout cas d'une politique accommodante — c'est également l'un des indicateurs importants que je surveille pour suivre l'évolution de la dynamique du « grand cycle de la dette » décrit dans mon précédent livre.

Comme l'a dit le président Powell : « À un certain moment, les réserves doivent croître progressivement pour correspondre à la taille du système bancaire et de l'économie. Nous augmenterons donc les réserves à un moment donné. » L'ampleur de cette augmentation mérite une attention particulière. Étant donné que la Fed doit assumer la responsabilité de « contrôler la taille du système bancaire » en période de bulle, nous devons également surveiller le rythme auquel elle injecte de la liquidité dans la nouvelle bulle via la baisse des taux d'intérêt.

Plus précisément, si le bilan s'étend de manière significative dans un contexte de baisse des taux et de déficit budgétaire élevé, nous considérerons cela comme une opération classique de coordination monétaire et budgétaire, où la Fed et le Trésor monétisent ensemble la dette publique. Si, dans ce contexte, le crédit privé et le crédit des marchés de capitaux restent solides, que le marché boursier atteint de nouveaux sommets, que les spreads de crédit sont proches de leurs plus bas, que le taux de chômage est faible, que l'inflation dépasse les objectifs, et que les actions liées à l'intelligence artificielle sont en bulle (ce que confirment mes indicateurs de bulle), alors, à mon avis, la Fed stimule la bulle.

Étant donné que le gouvernement et de nombreuses personnes préconisent un assouplissement massif des politiques pour mettre en œuvre une politique monétaire et budgétaire agressive axée sur la croissance capitaliste, et que les énormes problèmes en suspens de déficit/dette/offre et demande d'obligations doivent être résolus, je doute fortement qu'il s'agisse simplement d'une question technique comme on le prétend — ce doute devrait être compris. Je comprends que la Fed accorde une grande attention aux risques sur les marchés de financement, ce qui signifie que, dans l'environnement politique actuel, elle privilégie la stabilité du marché à la lutte contre l'inflation. Mais il reste à voir si cela évoluera vers un QE classique et pleinement stimulant (accompagné d'achats nets massifs d'obligations).

Nous ne devons pas oublier qu'actuellement, lorsque l'offre de bons du Trésor américain dépasse la demande, que la banque centrale achète des obligations en « imprimant de l'argent », et que le Trésor réduit la durée de la dette pour compenser le manque de demande pour les obligations à long terme, ce sont là des dynamiques typiques de la fin du cycle de la dette. Bien que j'aie expliqué en détail son fonctionnement dans mon livre « Pourquoi les nations font faillite : le grand cycle », il convient de souligner que nous approchons actuellement d'une étape classique de ce grand cycle de la dette, et d'en rappeler brièvement la logique.

Mon objectif est de transmettre des connaissances en partageant mes réflexions sur les mécanismes du marché, comme enseigner à pêcher plutôt que donner du poisson — expliquer la logique de pensée et indiquer les dynamiques actuelles, le reste étant laissé à l'exploration du lecteur. Cette approche vous est plus précieuse et m'évite de devenir votre conseiller en investissement, ce qui est bénéfique pour les deux parties. Voici mon interprétation du mécanisme :

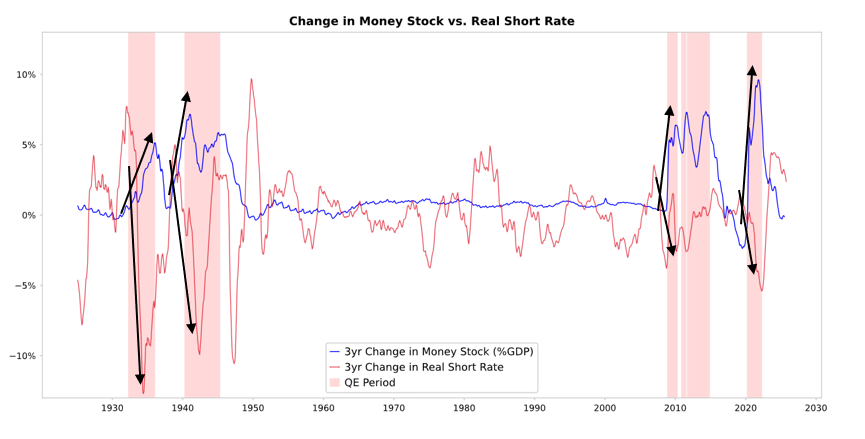

Lorsque la Fed et d'autres banques centrales achètent des obligations, elles créent de la liquidité et font baisser les taux d'intérêt réels (voir graphique ci-dessous). La suite dépend de la direction prise par cette liquidité :

Si elle reste dans le domaine des actifs financiers, elle fera grimper les prix des actifs financiers et baisser les rendements réels, entraînant une expansion des multiples de valorisation, une réduction des primes de risque, une hausse de l'or, créant ainsi une « inflation des actifs financiers ». Cela profite aux détenteurs d'actifs financiers par rapport à ceux qui n'en détiennent pas, élargissant ainsi l'écart de richesse.

Généralement, une partie de la liquidité se transmet aux marchés des biens, des services et du travail, augmentant l'inflation. Dans le contexte actuel de substitution de la main-d'œuvre par l'automatisation, cet effet de transmission pourrait être plus faible que d'habitude. Si la stimulation de l'inflation est suffisamment forte, les taux d'intérêt nominaux pourraient augmenter au point de compenser la baisse des taux réels, auquel cas les obligations et les actions subiraient une pression à la fois sur leur valeur nominale et réelle.

Mécanisme de transmission : le QE se transmet via les prix relatifs

Comme je l'explique dans « Pourquoi les nations font faillite : le grand cycle » (impossible de détailler ici), tous les flux de capitaux et les fluctuations de marché sont motivés par l'attractivité relative et non absolue. En résumé, chacun détient une certaine somme d'argent et une capacité d'emprunt (la taille de laquelle est influencée par la politique des banques centrales), et décide de l'allocation de ses fonds en fonction de l'attractivité relative des différentes options. Par exemple, emprunter ou prêter dépend de la relation entre le coût de l'argent et le rendement attendu ; le choix d'investissement dépend principalement du niveau relatif du rendement total attendu de chaque type d'actif — le rendement total attendu étant la somme du rendement de l'actif et de la variation de son prix.

Par exemple, le rendement de l'or est de 0 %, tandis que le rendement actuel des obligations du Trésor américain à dix ans est d'environ 4 %. Si l'on s'attend à ce que le prix de l'or augmente de moins de 4 % par an, il vaut mieux détenir des obligations ; si l'on s'attend à une hausse supérieure à 4 %, il vaut mieux détenir de l'or. Lors de l'évaluation de la performance relative de l'or et des obligations par rapport au seuil de 4 %, il faut tenir compte de l'inflation — ces investissements doivent offrir un rendement suffisant pour compenser l'érosion du pouvoir d'achat due à l'inflation. Toutes choses égales par ailleurs, plus l'inflation est élevée, plus la hausse de l'or est importante — car l'inflation provient principalement de la dépréciation des autres monnaies due à l'augmentation de leur offre, alors que l'offre d'or est pratiquement fixe. C'est pourquoi je surveille la situation de l'offre de monnaie et de crédit, ainsi que les politiques des banques centrales comme la Fed.

Plus précisément, à long terme, la valeur de l'or suit toujours le taux d'inflation. Plus l'inflation est élevée, moins le rendement des obligations à 4 % est attractif (par exemple, une inflation de 5 % augmente l'attrait de l'or et soutient son prix, tout en réduisant l'attrait des obligations dont le rendement réel tombe à -1 %). Ainsi, plus la banque centrale crée de monnaie et de crédit, plus je m'attends à une inflation élevée, et moins je préfère les obligations par rapport à l'or.

Toutes choses égales par ailleurs, une expansion du QE par la Fed devrait réduire les taux réels en comprimant les primes de risque, augmenter la liquidité, ce qui abaisse les rendements réels et fait grimper les multiples de valorisation, en particulier pour les actifs à long terme (comme les entreprises technologiques, l'intelligence artificielle, les sociétés de croissance), ainsi que pour l'or et les obligations indexées sur l'inflation, qui servent de couverture contre l'inflation. Lorsque le risque d'inflation réapparaît, les entreprises de secteurs tangibles comme les mines, les infrastructures et les actifs physiques pourraient surperformer les pures valeurs technologiques de long terme.

Avec un effet de décalage, le niveau d'inflation sera supérieur aux attentes initiales. Si le QE fait baisser les taux réels et monter les anticipations d'inflation, les multiples nominaux pourraient encore s'étendre, mais les rendements réels seront érodés.

L'attente raisonnable est la suivante : comme à la fin de 1999 ou en 2010-2011, une forte poussée de liquidité entraînera une hausse des marchés, qui sera finalement stoppée par un resserrement forcé dû à un risque trop élevé. Dans la phase d'euphorie de liquidité précédant l'éclatement de la bulle — c'est-à-dire juste avant que la politique de resserrement ne soit suffisante pour contenir l'inflation — c'est le moment classique et idéal pour vendre.

Cette fois, la situation est différente, car la Fed va créer une bulle par une politique accommodante.

Bien que je pense que le mécanisme fonctionnera comme je l'ai décrit, l'environnement d'application du QE cette fois-ci est radicalement différent — cette fois, la politique accommodante est mise en œuvre en pleine bulle, et non en période de dépression. Plus précisément, lors des précédentes mises en œuvre du QE :

-

Les valorisations des actifs étaient en baisse, les prix bas ou non surévalués.

-

L'économie était en contraction ou en situation de grande faiblesse.

-

L'inflation était faible ou en baisse.

-

Les problèmes de dette et de liquidité étaient graves, les spreads de crédit s'élargissaient.

Ainsi, le QE était essentiellement un « stimulant injecté dans une dépression ».

La situation actuelle est tout le contraire :

Les valorisations des actifs sont élevées et continuent de grimper. Par exemple, le rendement du S&P 500 atteint 4,4 %, tandis que le rendement nominal des obligations à 10 ans n'est que de 4 %, et le rendement réel d'environ 1,8 %, de sorte que la prime de risque des actions est d'environ 0,3 %.

Les fondamentaux économiques sont relativement solides (la croissance réelle moyenne de l'année écoulée est de 2 %, le taux de chômage n'est que de 4,3 %).

L'inflation est légèrement supérieure à l'objectif (environ 3 %), mais la hausse est relativement modérée, tandis que la démondialisation et les coûts liés aux droits de douane continuent de pousser les prix à la hausse.

Le crédit et la liquidité sont abondants, les spreads de crédit proches de leurs plus bas historiques.

Ainsi, le QE actuel est en réalité un « stimulant injecté dans une bulle ».

Ainsi, ce cycle de QE n'est pas un « stimulant injecté dans une dépression », mais un « stimulant injecté dans une bulle ».

Voyons comment ce mécanisme affecte généralement les actions, les obligations et l'or.

Étant donné que la politique budgétaire du gouvernement est actuellement très stimulante (car l'énorme dette en circulation et le déficit sont comblés par une émission massive de bons du Trésor, en particulier à court terme), la politique de QE revient en fait à monétiser la dette publique, et pas seulement à relancer le secteur privé. Cela rend la situation actuelle différente, mais aussi plus dangereuse, et plus susceptible de provoquer de l'inflation. Cela ressemble à un pari audacieux et risqué sur la croissance économique, en particulier celle de l'intelligence artificielle, financé par des politiques budgétaires, monétaires et réglementaires extrêmement accommodantes, que nous devons surveiller de près pour y faire face correctement.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Là où les ambitions de Meta pour le métavers ont échoué

Cibler les 900 milliards de dollars de transferts de fonds pourrait propulser la meilleure crypto à acheter en 2026

ETH stagne et Pepe chute, les brûlages de tokens de la phase 2 de Zero Knowledge Proof pourraient être le début d'une explosion de 7000x !