Comment les effets de réseau des cryptomonnaies peuvent-ils devenir un piège d’évaluation ?

Écrit par : Santiago Roel Santos

Traduction : AididiaoJP, Foresight News

Titre original : La « faillite » de la loi de Metcalfe : pourquoi les cryptomonnaies sont-elles surévaluées ?

Le dilemme des effets de réseau dans les cryptomonnaiesMon point de vue précédent selon lequel « le prix des cryptomonnaies dépasse largement leurs fondamentaux » a suscité de vifs débats. Les objections les plus fortes ne concernaient pas l’utilisation ou les frais, mais provenaient de divergences idéologiques :

-

« Les cryptomonnaies ne sont pas des entreprises »

-

« La blockchain suit la loi de Metcalfe »

-

« La valeur fondamentale réside dans les effets de réseau »

Ayant été témoin de l’essor de Facebook, Twitter et Instagram, je sais que les premiers produits Internet faisaient également face à des problèmes d’évaluation. Mais une règle s’est progressivement dégagée : à mesure que le cercle social des utilisateurs s’élargissait, la valeur du produit augmentait de façon exponentielle. La rétention des utilisateurs s’améliorait, l’engagement s’approfondissait, et l’effet flywheel devenait évident dans l’expérience utilisateur.

C’est cela, la véritable manifestation des effets de réseau.

Si l’on soutient qu’« il faut évaluer la valeur des cryptomonnaies du point de vue du réseau et non de l’entreprise », alors analysons plus en profondeur.

Après une analyse approfondie, un problème incontournable émerge : la loi de Metcalfe ne soutient pas seulement les valorisations actuelles, elle en révèle aussi la fragilité.

Les « effets de réseau » mal compris

Dans le domaine des cryptomonnaies, les soi-disant « effets de réseau » sont souvent des effets négatifs :

-

La croissance des utilisateurs dégrade l’expérience

-

Les frais de transaction explosent

-

La congestion du réseau s’aggrave

Le problème plus profond est le suivant :

-

La nature open source entraîne la fuite des développeurs

-

La liquidité est motivée par le profit

-

Les utilisateurs migrent d’une chaîne à l’autre selon les incitations

-

Les institutions changent de plateforme selon leurs intérêts à court terme

Un réseau réussi ne fonctionne jamais ainsi ; lorsque Facebook a gagné des dizaines de millions d’utilisateurs, l’expérience ne s’est jamais détériorée.

Mais les nouvelles blockchains ont déjà résolu le problème de la capacité

Cela a effectivement atténué la congestion, mais n’a pas résolu le problème fondamental des effets de réseau. Augmenter la capacité ne fait que réduire les frictions, sans créer de valeur composée.

Le paradoxe fondamental demeure :

-

La liquidité peut s’évaporer

-

Les développeurs peuvent partir

-

Les utilisateurs peuvent quitter

-

Le code peut être forké

-

La capacité de capturer la valeur reste faible

L’augmentation de la capacité améliore l’utilisabilité, mais pas la nécessité.

La vérité révélée par les frais

Si une blockchain L1 bénéficiait réellement d’effets de réseau, elle devrait, comme iOS, Android, Facebook ou Visa, capturer la majeure partie de la valeur. Or, la réalité est la suivante :

-

Les L1 représentent 90 % de la capitalisation totale

-

La part des frais est passée de 60 % à 12 %

-

DeFi génère 73 % des frais

-

Mais ne représente que moins de 10 % de la valorisation

Le marché continue de valoriser selon la « théorie du protocole gras », mais les données montrent le contraire : les L1 sont surévalués, les applications sous-évaluées, et la valeur finira par se concentrer dans la couche d’agrégation utilisateur.

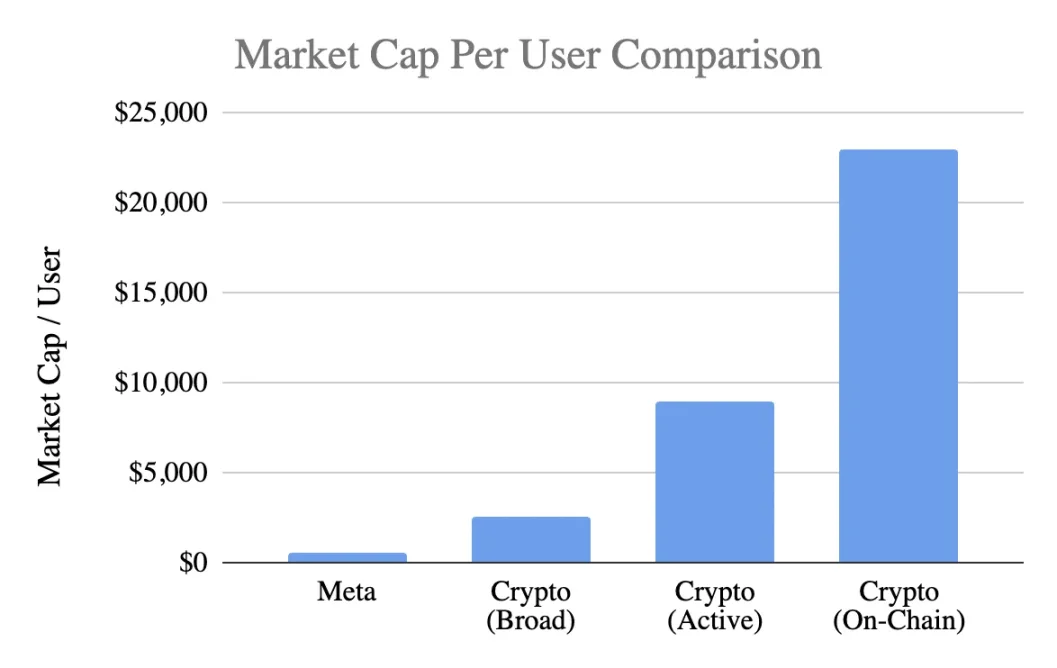

Comparaison de la valorisation par utilisateur

Selon un indicateur universel, la capitalisation par utilisateur :

Meta (Facebook)

-

3,1 milliards d’utilisateurs actifs mensuels

-

1,5 billions de dollars de capitalisation

-

Valeur par utilisateur : 400-500 dollars

Cryptomonnaies (hors Bitcoin)

-

1 billion de dollars de capitalisation

-

400 millions d’utilisateurs larges → 2 500 dollars / personne

-

100 millions d’utilisateurs actifs → 9 000 dollars / personne

-

40 millions d’utilisateurs on-chain → 23 000 dollars / personne

Les niveaux de valorisation atteignent :

-

Une prime de 5 fois selon l’estimation la plus optimiste

-

Une prime de 20 fois selon des critères stricts

-

Une prime de 50 fois selon l’activité réelle on-chain

Alors que Meta est considéré comme le moteur de monétisation le plus efficace dans la tech grand public.

Analyse sur le stade de développement

L’argument « Facebook était pareil à ses débuts » est discutable. Bien que Facebook manquait aussi de revenus à ses débuts, son produit avait déjà construit :

-

Des habitudes d’utilisation quotidienne

-

Des liens sociaux

-

Une identité

-

Un sentiment d’appartenance à une communauté

-

Une augmentation de la valeur avec la croissance des utilisateurs

En revanche, le produit central des cryptomonnaies reste la spéculation, ce qui entraîne :

-

Un afflux rapide d’utilisateurs

-

Une fuite encore plus rapide

-

Un manque de fidélité

-

Pas d’habitude formée

-

Aucune amélioration avec l’augmentation de l’échelle

Sauf si les cryptomonnaies deviennent une « infrastructure invisible », un service sous-jacent imperceptible pour l’utilisateur, les effets de réseau auront du mal à se renforcer d’eux-mêmes.

Ce n’est pas un problème de maturité, mais un problème de nature du produit.

Mauvaise utilisation de la loi de Metcalfe

La loi décrit une valeur ≈ n², ce qui est séduisant, mais ses hypothèses sont biaisées :

-

Les utilisateurs doivent interagir en profondeur (rare en réalité)

-

Le réseau doit être collant (ce qui manque en réalité)

-

La valeur doit se concentrer vers le haut (en réalité elle est dispersée)

-

Il doit y avoir des coûts de changement (très faibles en réalité)

-

L’échelle doit créer un fossé défensif (pas encore observé)

La plupart des cryptomonnaies ne remplissent pas ces conditions.

Révélations de la variable clé k

Dans le modèle V=k·n², la valeur k représente :

-

L’efficacité de monétisation

-

Le niveau de confiance

-

La profondeur de participation

-

La capacité de rétention

-

Le coût de changement

-

La maturité de l’écosystème

Le k de Facebook et Tencent se situe entre 10⁻⁹ et 10⁻⁷, car la taille du réseau est immense donc la valeur est faible.

Estimation du k pour les cryptomonnaies (pour 1 billion de capitalisation) :

-

400 millions d’utilisateurs → k≈10⁻⁶

-

100 millions d’utilisateurs → k≈10⁻⁵

-

40 millions d’utilisateurs → k≈10⁻⁴

Cela signifie que le marché suppose que chaque utilisateur crypto vaut bien plus qu’un utilisateur Facebook, alors que leur taux de rétention, leur capacité de monétisation et leur fidélité sont tous inférieurs. Ce n’est plus de l’optimisme précoce, mais une anticipation excessive du futur.

La réalité des effets de réseau

Les cryptomonnaies présentent en réalité :

-

Des effets de réseau bilatéraux (utilisateurs↔développeurs↔liquidité)

-

Des effets de plateforme (standards, outils, composabilité)

Ces effets existent mais restent fragiles : faciles à forker, lents à se composer, et loin d’atteindre l’effet flywheel de niveau n² de Facebook, WeChat ou Visa.

Regard rationnel sur les perspectives d’avenir

Le rêve que « l’Internet sera construit sur les réseaux cryptos » est séduisant, mais il faut préciser :

-

Ce futur est possible

-

Il n’est pas encore là, et les modèles économiques actuels ne le reflètent pas

La répartition actuelle de la valeur montre :

-

Les frais vont vers la couche application, pas vers la L1

-

Les utilisateurs sont contrôlés par les exchanges et les wallets

-

Le MEV capte l’excédent de valeur

-

Les forks affaiblissent les barrières à la concurrence

-

Les L1 ont du mal à consolider la valeur créée

La capture de valeur migre de la couche de base vers la couche application puis vers la couche d’agrégation utilisateur, ce qui profite aux utilisateurs, mais il ne faut pas payer une prime excessive pour cela.

Caractéristiques des effets de réseau matures

Un réseau sain devrait présenter :

-

Une liquidité stable

-

Un écosystème développeur concentré

-

Une amélioration de la capture des frais par la couche de base

-

Une rétention continue des utilisateurs institutionnels

-

Une augmentation du taux de rétention sur plusieurs cycles

-

La composabilité comme défense contre les forks

Actuellement, Ethereum commence à montrer ces signes, Solana est en pleine ascension, mais la plupart des blockchains publiques en sont encore loin.

Conclusion : Jugement de valorisation basé sur la logique des effets de réseau

Si les utilisateurs crypto :

-

Sont moins fidèles

-

Plus difficiles à monétiser

-

Ont un taux de fuite plus élevé

Leur valeur unitaire devrait être inférieure à celle des utilisateurs Facebook, et non 5 à 50 fois supérieure. Les valorisations actuelles anticipent des effets de réseau qui ne se sont pas encore matérialisés ; le marché valorise comme si ces effets étaient déjà puissants, ce qui n’est pas le cas, du moins pas pour l’instant.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Prévision du prix de Pepe : un mouvement de 550 % apparaît sur le graphique – les traders surveillent cela de près

PEPE est resté proche du bas de sa récente fourchette après un mois au cours duquel le token a chuté d'environ 40%, mais les dernières 24 heures ont apporté un changement soudain, la meme coin ayant bondi de près de 6%.

Polymarket reçoit l'approbation de la CFTC pour exploiter un marché de prédiction intermédiaire aux États-Unis

Polymarket a reçu l'approbation de la CFTC pour opérer en tant que bourse réglementée aux États-Unis sous un Ordre de Désignation modifié, permettant un accès direct au marché avec des systèmes de surveillance et de conformité renforcés.

Le marché de prédiction Kalshi ajoute le support de NEAR pour les utilisateurs américains, la dynamique s’intensifie

Kalshi intègre NEAR Protocol, permettant aux utilisateurs américains de déposer et de retirer des tokens NEAR pour le trading sur les marchés de prédiction, avec une expansion mondiale prévue.

MoonPay rejoint le « club à double licence » après avoir obtenu la charte de fiducie à but limité du NYDFS

La fintech américaine MoonPay a obtenu une licence de Limited Purpose Trust délivrée par les régulateurs de New York, devenant ainsi l'une des rares entreprises à détenir à la fois la BitLicense et une charte de trust pour la conservation d'actifs numériques et les services de trading OTC.